Taxation exceptionnelle des dividendes, green ISF : le concours Lépine fiscal a commencé

Le début du marathon budgétaire 2021 est comme chaque année l’occasion de stimuler l’inventivité fiscale. Surtout à gauche. Au menu, Greenpeace nous propose un retour de l’ISF mais « vert », tandis que François Hollande s’interroge sur la mise en place d’un « superprélèvement » sur les dividendes. Bref, après l’essai de la taxe Jean Valjean, esquissée dès la sortie du confinement le 25 mai 2020 mais classée verticalement sine die, les propositions vont bon train pour chercher à taxer davantage les plus aisés… ceux qui consomment moins et qui continuent à investir dans leurs entreprises. Ceux qui maintiennent l’emploi et ont vu parfois la distribution de leurs dividendes bloquée lorsqu’ils avaient investi dans des établissements de crédits ou des groupes mutualistes (recommandation de la BCE du 27 mars 2020), ou limitée lorsqu’ils ont touché des PGE (prêts garantis par l’Etat). Mais les dernières données disponibles battent en brèche cette approche fiscale punitive et plaident au contraire pour poursuivre la démarche : mise en place d'un PFU/PME, forfaitisation de l'imposition des revenus fonciers, suppression de l'IFI. Rappelons qu'en 2019 nous disposions sur l'ensemble de l'imposition du patrimoine des TMIE (taux marginaux d'imposition effectifs) parmis les plus élevés du monde (OCDE).

La "débarèmisation" des dividendes leur a permis de revenir à leur niveau de croisière

S’agissant des dividendes, deux études viennent d’être publiées de façon indépendante par France Stratégie[1] et par le CAE[2].

- La première cherche à faire le point sur la réforme du PFU (prélèvement forfaitaire unique) frappant les revenus de capitaux mobiliers de 2018, et l’effet produit sur le comportement des contribuables concernés ;

- La seconde tente d’évaluer « en temps réel » l’évolution de l’épargne liquide des Français durant la crise et jusqu’en août 2020 et par décile de consommation[3].

Rappelons tout d’abord que la mise en place du PFU en 2018 a abouti à assujettir sur option à un prélèvement forfaitaire des revenus qui étaient jusqu’alors soumis depuis 2013 à l’imposition au barème de l’IR (auparavant ils étaient assujettis au PFL (prélèvement forfaitaire libératoire). Premier constat, les dividendes versés sont en progression.

Milliards € | 2017 | 2018 | 2019 | 2020 (p) | var 19-20 | var 17-20 |

|---|---|---|---|---|---|---|

Dividendes | 14,28 | 23,25 | 65/26* | 33** | -49,2% | 131,1% |

Sources : France Stratégie, note : *65 milliards y compris dividendes de sources étrangères (39 milliards en 2019), **la répartition n’est pas connue pour 2020[4].

Il faut cependant élargir la focale (voir p.112 du rapport). Il apparaît alors que les niveaux de versement de dividendes à compter de 2018 reviennent aux niveaux connus entre 2010 et 2012. Ils sont même encore durablement plus faibles qu'escompté étant donné le rattrapage d'un manque à gagner virtuel de presque 39 milliards d'euros entre 2013 et 2017 et qui n'a toujours pas eu lieu.

Mais cette progression devrait être sérieusement écornée par la crise. Il n’y a donc pas de « manne » fiscale constituée par les dividendes. D’ailleurs le prévisionnel pour 2020 serait en repli de 49,2% par rapport à l’année précédente « sans crise », alors que la distribution des dividendes rebondissait à la suite de la réforme fiscale de 2018 (d’où son niveau de 2020 à +131,1% par rapport à 2017). Bref la base taxable est sérieusement en repli à cause de la crise.

Ensuite, il convient de vérifier si les dividendes représentent une bonne assiette pour une taxation opportuniste liée à l’augmentation de l’épargne pendant la période de confinement. L’étude du CAE réalisée sur un panel de comptes et de transactions bancaires permet de modéliser le comportement de l’épargne des Français[5]. Or que constate-t-on ?

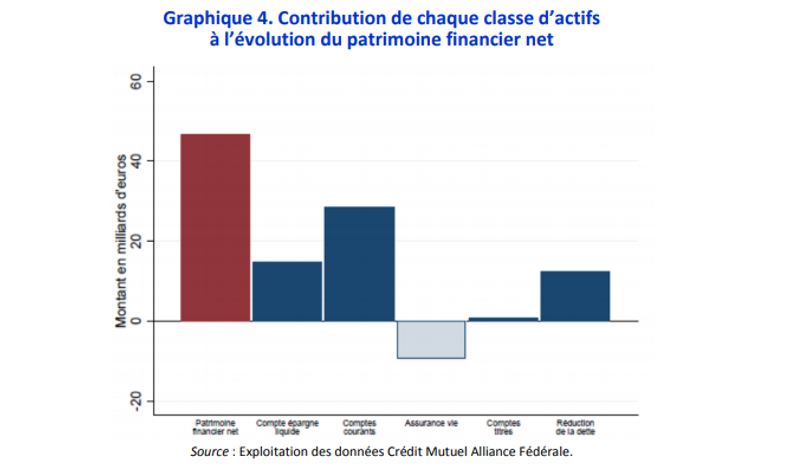

Que sur une évolution du patrimoine financier net de près de 50 milliards d’euros (entre janvier et août, près de 46 milliards), les comptes titres (recueillant les dividendes) ont très peu bougé, tandis qu’on a assisté à une baisse importante de l’Assurance-vie. En réalité en dehors de la réduction de la dette des ménages, l’augmentation de l’épargne liquide est constituée uniquement par les comptes épargnes et les comptes courants. Les comptes courants atteignant 30 milliards et 15 milliards environ pour les comptes épargnes liquides[6]. La ventilation ensuite par décile (de consommation) permet de montrer qu’effectivement la loi selon laquelle la propension marginale à consommer baisse en fonction de l’augmentation du revenu (et inversement à épargner) est vérifiée :

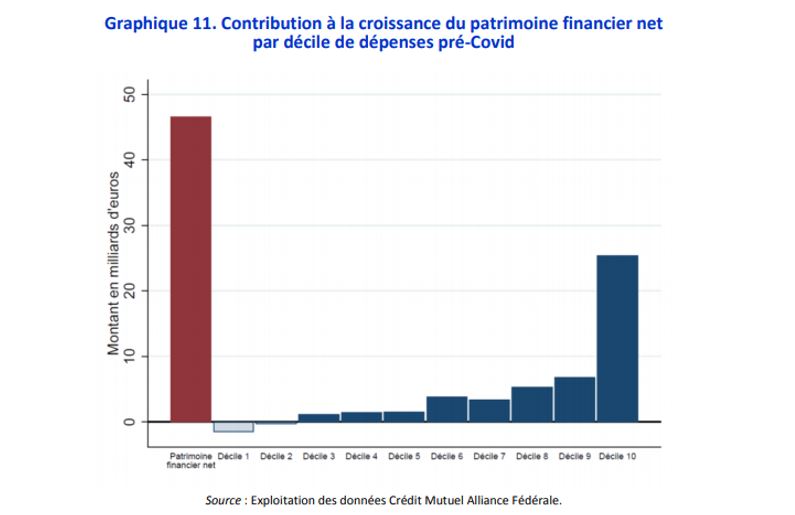

Il apparaît que « si l’épargne globale des ménages pendant la période a été massive (…) elle a été fortement concentrée sur les deux derniers déciles » Elle représenterait sur 8 mois 32 milliards d’euros (dont 25 milliards pour les 10% les plus aisés), soit près de 70% du surcroît d’épargne sur 20% des ménages. Le problème c’est que cette épargne liquide est déjà mobilisée (hors comptes courants). En particulier s’agissant des comptes épargnes réputés liquides. Ces derniers sont notamment constitués par des comptes d’épargne réglementés et des comptes à termes. Or, les seconds par définition ne sont pas liquides véritablement, et il semble difficile d’être plus contradictoire pour les premiers. Ceux-ci (en particulier le livret A et le LDDS) sont déjà mobilisés pour financer la relance, dans le cadre du financement de projets liés à la transition écologique[7] en élargissant les critères d’allocation par la Caisse des dépôts[8]. Ils font donc l’objet d’une forme d’emprunt forcé implicite pour la transition écologique en renforçant la capacité financière de la Caisse. Cela veut dire qu’une éventuelle décollecte pour régler une taxation des dividendes serait contreproductive puisque le gouvernement entend profiter de cette situation pour « mobiliser l’épargne » dans le cadre de France Relance.

Par ailleurs, même si la capacité de consommation des plus aisées reste toujours significativement inférieure à la normale, il vaut mieux ne pas matérialiser de prophéties autoréalisatrices : en particulier les plus aisés peuvent se retrouver « en état d’équivalence ricardienne » : c’est-à-dire que constatant que la relance budgétaire nécessaire est financée par le déficit, les agents économiques anticipent la probabilité d’une hausse d’impôt futurs et augmentent leur épargne de précaution pour y faire face. Or cette attitude bride la « relance » en empêchant de libérer pleinement le potentiel de consommation (notamment de biens durables dont l’achat peut être facilement reporté), ce qui peut obérer les perspectives de croissance de fin d’année et de l’année 2021. D’où la communication actuelle du gouvernement sur une stabilité fiscale soutenue.

Enfin, une éventuelle fiscalisation des dividendes jouerait encore une fois contre les ETI et les entreprises familiales qui doivent renforcer leurs fonds propres et éviter de s’exposer trop largement aux appétits d’investisseurs étrangers, après avoir été lourdement impactées par le confinement puis la crise en 2020/2021.

La réforme de la fiscalité des capitaux mobiliers a-t-elle tenu ses promesses ?

Une autre façon de s’interroger sur la légitimité d’une nouvelle taxation du patrimoine et significativement des dividendes, consiste à vérifier si la réforme de 2018 concernant la fiscalité du patrimoine a bien porté ses fruits. Le rapport 2020 du Comité d’évaluation de la réforme est éclairant sur ce point :

- Les dividendes hors PEA, assurance-vie et sociétés soumises à l’IR sont concentrés sur un petit nombre de foyers, 2/3 des 23 milliards d’euros de dividendes de source française en 2018 ont été reçus par 38.000 foyers (0,1% des foyers), dont 1/3 par 3.800 foyers (0,01% des plus aisés). Cette concentration était moins forte en 2017 puisque les 0,1% des foyers les plus aisés n’avaient touché que 50% des dividendes (7 milliards), dont 25% (3,5 milliards) concernaient les 0,01% les plus aisés ;

- Les bénéficiaires de la réforme de 2018 (« forfaitisation ») ne sont pas les mêmes contribuables qu’en 2017 ou même en 2013 (« barèmisation »). C’est très important. Les plus aisés concentrés dans le dernier millile voire dix-millile sont en réalité très mobiles. Leur fortune croît et décroît rapidement (selon le gré des affaires et de la démographie, parfois d’une année sur l’autre). La focalisation sur les plus fortunés doit donc être maniée avec prudence, tout en rendant plus significatives (voir infra) les statistiques sur les exilés fiscaux de retour en France (puisque les ordres de grandeur sont en centaines comparées à des milliers) ;

- Il n’est pas encore possible de déterminer si la réforme du PFU a pu stimuler l’investissement. Ses effets sont en cours d’analyse pour l’année 2019 et par ailleurs la réforme simultanée de l’ISF en IFI en supprimant la niche fiscale ISF/PME a fait chuter les levées de fonds via FCPI et les FIP. Enfin l’année 2020 étant particulièrement atypique en matière d’investissement, elle ne permettra sans doute pas de confirmer ou d’infirmer les éléments définitifs de 2019 lorsqu’ils seront dégagés.

Le retour de l’ISF « verdi »

Reste le retour de l’ISF dans sa version « verte ». C’est la proposition effectuée par Greenpeace dans son rapport d’octobre, sobrement intitulé, L’argent sale du capital : pour l’instauration d’un ISF climatique[9]. L’étude se base sur une réflexion simple voire « simpliste » : « les plus riches ont non seulement une empreinte carbone associée à leur consommation et à leur mode de vie beaucoup plus importante que les plus pauvres (…) mais aussi un patrimoine financier associé à une empreinte carbone tout aussi importante. » La réflexion est circulaire : puisque le poids du patrimoine financier brut dans le patrimoine brut total est la plus importante (pour le 1% des plus aisés, celui-ci représente 42% du patrimoine total, 23% pour les 10% les plus aisés), il suffit de le taxer davantage. Encore que là encore la réflexion se base sur le patrimoine brut et non net ce qui constitue un « loup » méthodologique puisque généralement on ne considère pour le fiscaliser que le patrimoine « net » (hors dettes).

Mais l’ISF « vert » qui pourrait rapporter près de 10 milliards d’euros est en fait une poupée russe : « Sans revoir les barèmes ou l’assiette de l’ISF, son rétablissement et l’adjonction d’une composante climatique permettraient de rapporter environ 10 milliards d’euros à l’Etat. » Soit 5,7 milliards pour la composante ISF dure et 4,3 milliards pour la composante « carbone ».

Donc d’une part l’ISF serait réintroduit au barème inchangé 2017 en 2021 ou au-delà (sans prendre en compte l’augmentation de la valeur des biens non frugifères (pour sa composante immobilière) ou l’inflation (pour sa composante mobilière)), mais on y adjoindrait un compartiment carbone mezzanine pour un montant additionnel de 4,3 milliards d’euros afin de compenser sur les plus aisés (44,6 eurs/tCO2), faute de pouvoir répercuter sans dégâts sociaux l’augmentation programmée de la taxe carbone greffée sur la TICPE (taxe intérieure de consommation des produits énergétiques) – épisode des gilets « jaunes » – .

Or là encore que disent les dernières évaluations disponibles ?

France Stratégie relève que l’un des reproches (effet pervers) formulé à l’encontre de l’ISF frappant la détention d’entreprises était de conduire à une sur-distribution de dividendes aux actionnaires pour le payer. Cet effet ne peut être mis en évidence dans le cadre de la transformation de l’ISF en IFI dans la mesure où celle-ci est conjointe à la « dé-barémisation » des dividendes et au basculement vers le PFU ce qui a mécaniquement augmenté les distributions.

Cependant l’objectif premier de la réforme était de réorienter les investissements en faveur des actifs mobiliers (en ne taxant plus que le foncier). Là les résultats sont assez sensibles puisque les assujettis à l’ISF détenteurs de plus de 3 millions d’euros d’actifs immobiliers en 2015 baissent substantiellement ceux-ci en 2018 (soit 11% contre 6% l’année précédente soit un quasi doublement).

L’autre objectif était de réduire les expatriations et de favoriser les impatriations en tâchant de renverser la dynamique de l’exile fiscal. Sur 130.000 contribuables assujettis à l’IFI en 2018 on relève dès 2017 (année électorale où la mesure de campagne était déjà connue) une baisse importante des départs de -40% à 376 contre 632 en 2016. Une performance encore accélérée en 2018 avec seulement 163 départs, soit à nouveau -56,6%. Côté retour, celui-ci représentait 113 redevables en 2017 et près de 240 en 2018 soit +112% (dont 90 taxés à l’IR marginalement à au moins 41%).

Qu’il s’agisse donc de réorientation du patrimoine vers l’investissement ou d’un effet signal pour limiter le départ et maximiser le retour des Français de l’étranger, la réforme de l’IFI semble bien commencer à porter ses fruits. Des fruits qui là encore pour se consolider dans le temps ont besoin d’une situation fiscale stable.

Conclusion: pour la mise en place d'un PFU/PME

Qu’il s’agisse du patrimoine immobilier comme du patrimoine financier, pour que les réformes en cours puissent monter en puissance et que les acteurs économiques se les approprient et adaptent leurs comportements en conséquence, il faut au minimum de la stabilité fiscale et surtout des mesures pour alléger encore la pression fiscale et rendre l'environnement plus accommodant. Le concours Lépine de la réforme pour taxer plus risque de ruiner par effet de communication même sans mise en œuvre concrète la confiance que les contribuables les plus aisés semblent retrouver depuis 2018. Il n’a échappé à personne que la montée en puissance des réformes demande du temps et que l’année 2020 va nécessairement perturber la dynamique initiale. Du côté de la fiscalité des dividendes, l’effet comportemental de l’imposition au barème a été massif[10] en 2013 avec une baisse « autour de 53% pour les revenus du capital et de 70% pour les dividendes. » Cette confiance semble-t-il rétablie à compter de 2018 semble encore timide à se transmettre à l’investissement privé notamment du côté des levées de capitaux des personnes physiques, faute de levier fiscal d’accompagnement adéquat (perte de l’ISF/PME). Pour aller plus vite et dans un contexte tendu de crise, il semble légitime de proposer un véhicule alternatif et agile constitué par un PFU/PME. Un vecteur fiscal qui pourrait se déployer rapidement via un préfinancement de l’Etat comme en matière de crédits d’impôts pour le travail à la personne[11]. Un dispositif qui serait constitué comme l’ISF/PME en dehors du plafonnement global des niches. Un dispositif exceptionnel et puissant pour faire face aux risques en capital de nos entreprises au sens des PEC (petites entreprises communautaires[12]). Ce puissant levier pourrait permettre à rebours de supprimer la surtaxation du foncier en supprimant l'IFI. Enfin une réforme ambitieuse pourrait être complétée par une taxation optionnelle forfaitaire des revenus fonciers.

[1] France Stratégie, Deuxième rapport du comité d’évaluation des réformes de la fiscalité du capital, 8 octobre 2020, https://www.strategie.gouv.fr/publications/comite-devaluation-reformes-de-fiscalite-capital-deuxieme-rapport

[2] Conseil d’analyse économique, Dynamiques de consommation dans la crise : les enseignement en temps réel des données bancaires, 12 octobre 2020, http://www.cae-eco.fr/dynamiques-de-consommation-dans-la-crise-les-enseignements-en-temps-reel-des-donnees-bancaires

[3] En effet, les données relatives aux revenus n’étaient pas disponibles lors de la 1ère phase de l’enquête (voir rapport op. cit, p.7).

[4] Evaluation provisoire, voir avis p.13 à comparer au rapport p.150.

[5] http://www.cae-eco.fr/staticfiles/pdf/cae-focus049-cb.pdf

[6] Des chiffres inférieurs à ceux communiqués par Bercy. On parle de 30 milliards placés sur les livrets réglementés, mais il peut s’agir également des ISBLSM (les HLM notamment) qui peuvent placer leur fonds de façon totalement déplafonnée.

[7] https://www.novethic.fr/actualite/finance-durable/isr-rse/bercy-met-le-livret-a-et-le-ldds-a-contribution-pour-le-plan-de-relance-148983.html

[8] Qui centralise l’épargne tandis que la collecte est désormais décentralisée et renvoyée à l’ensemble des banques de détail et non plus sous monopole de la Banque Postale depuis 2009.

[9] https://cdn.greenpeace.fr/site/uploads/2020/10/Largent-sale-du-captiale-pour-instauration-isf-climatique.pdf

[10] Rapport CRED, p.9 : https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/cred_vf_0.pdf

[11] Pour les dernières données, Rapport France Stratégie p.120 https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/fs-2020-rapport-isf-octobre.pdf, rappelons que le rendement du PFO/PFU en 2019 et en 2020 s'élevait à 3,5 et 2,9 milliards d'euros respectivement, avec une perspective à 3,3 milliards d'euros pour 2021 (voir Voies et Moyens tome 1 PLF 2021, p. 20).

[12] Donc compatible avec l’encadrement de minimis des aides d’Etat par la commission européenne.