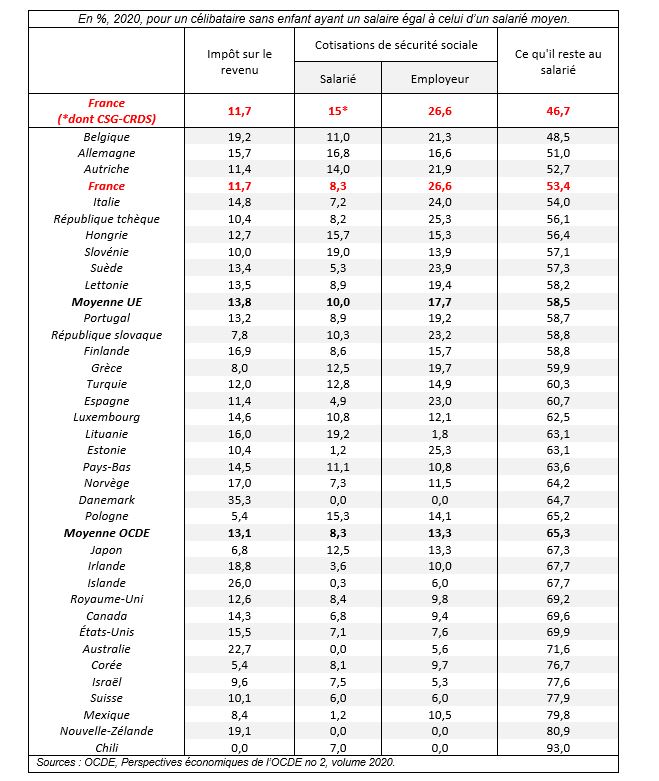

Sur 100 euros de salaire payé par l'entreprise, il reste 46,7 euros au salarié après impôts

-

Manon Meistermann

Manon MeistermannContributeur

La France est dernière sur le salaire restant après prélèvement des charges salariales, employeurs, CSG-CRDS et impôt sur le revenu. En réalité, l'OCDE nous place en 4ème position du salaire restant le plus faible mais ce calcul ne prend pas en compte la CSG-CRDS : en re-incluant cette part, la France devient le pays qui prélève le plus sur les salaires avec un reste pour le salarié de 46,7% du salaire super brut. Explications :

Le salaire restant, avec prélèvements des charges salariales et de l’employeur et l’impôt sur le revenu, varie considérablement dans les pays de l’OCDE : de 48,5% en Belgique à 93% au Chili pour une moyenne de l’OCDE à 65,3% et une moyenne européenne à 58,5%.

Sans surprise, la France qui affiche le second plus fort taux de prélèvements obligatoires en 2020 (45,4% du PIB, derrière le Danemark à 46,5% et devant la Belgique à 43%) se place en haut de classement, à la 4ème position avec un salaire restant de 53,4% après prélèvement et ce, pour un célibataire sans enfant percevant le salaire moyen.

Sauf qu’avec 8,3% de cotisations de Sécurité sociale salarié, l’OCDE ne prend pas en compte la part de CSG-CRDS, soit 7 points de prélèvements supplémentaires qui s’abattent sur le salaire. En re-incluant cette part, la France devient le pays qui prélève le plus sur les salaires avec un reste au salarié de 46,7% du salaire super brut.

En 2019, le salaire brut annuel moyen était de 38 200 euros pour un temps plein mais il n’inclut pas les charges patronales. En y ajoutant les 26,6% de charges employeur, le salaire super-brut moyen en France tourne, donc, autour de 52 000 euros pour un salaire restant, après prélèvements dont la CSG, de 24 284 euros. C’est plus de la moitié du salaire qui part en prélèvement (53,3%) dont un quart uniquement en charges patronales (26,6%).

En effet, il faut souligner que la France arrive en première position sur les charges payées par l’employeur. Comme l’explique l’OCDE « les employeurs en France paient 26.6 % des coûts de main-d’oeuvre sous forme de cotisations de sécurité sociale, soit le niveau le plus élevé parmi les pays de l’OCDE. Les chiffres correspondants atteignent ou dépassent également 20 % dans huit autres pays — l’Autriche, la Belgique, l’Espagne, l’Estonie, l’Italie, la République slovaque, la République tchèque et la Suède ».

Impact de l'impôt sur le revenu et cotisations de sécurité sociale des salariés et des employeurs sur le salaire

Focus sur le poids des charges patronales en France

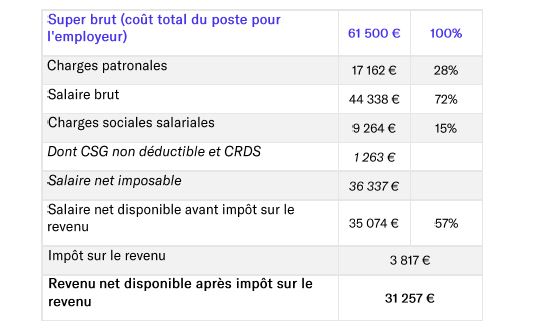

Dans une analyse de septembre 2021, en partenariat avec Fidroit, la Fondation iFRAP se penchait sur l’impact des prélèvements obligatoires sur le salaire super brut et le revenu net disponible des salariés après impôt.

Autour d’un salaire super-brut de 61 500 euros pour un célibataire sans enfant à temps plein, notre simulation rejoint les conclusions de l’OCDE avec un revenu net disponible après impôt sur le revenu de 31 257 euros et des charges patronales pesant pour 28% des prélèvements. Un taux qui augmente avec le niveau de salaire, il est déjà de 28% pour un salaire super brut de 42 700 euros, passe à 31% pour un salaire super brut de 84 700 euros et à 32% pour un salaire super brut à 117 000 euros. Une progressivité que l’on ne retrouve pas au niveau des charges sociales salariales qui restent entre 14 et 15% malgré les hausses de salaires. Le salaire net disponible avant impôt sur le revenu, lui, oscille entre 54 et 57% du super brut.

Cas « Salaire Super brut à 61 500 euros »

Notons également la spécificité de la fiscalité sur les bas salaires (que l’on peut associer autour du SMIC pour un salaire super brut de 21 493 euros). A ce niveau de rémunération, les charges patronales s’écroulent autour de 9% tandis que les charges sociales salariales sont de 19% et que le salaire n’est pas prélevé d’impôt sur le revenu. En conséquence, le revenu net disponible est de 72%.

Une conséquence de la multiplication des politiques d’allègements des charges sur les bas salaires, jusqu’à la mise en place, en 2019, du zéro charge jusqu’à un 1,6 SMIC. Des mesures qui cherchent à répondre à la problématique de l’employabilité des personnes peu qualifiées cumulée à celle d’un salaire minimum plus élevé qu’ailleurs… mais qui a, comme conséquence, d’augmenter fortement la fiscalité du travail au passage du SMIC et ce, jusqu’à atteindre un pallier au salaire moyen.