Suède : un frein à l'endettement qui marche

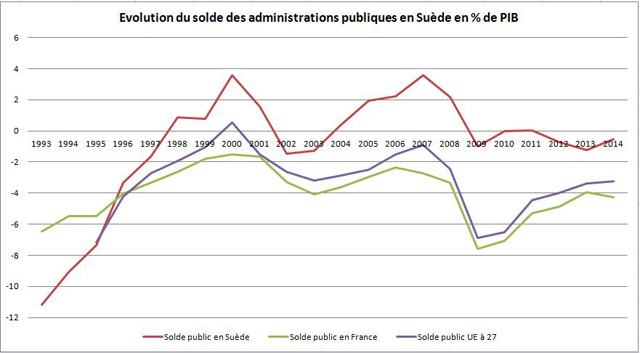

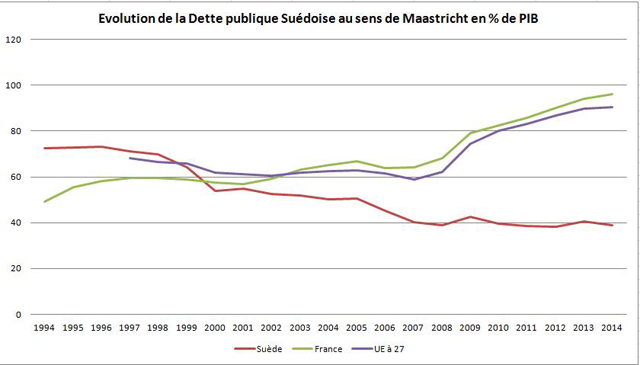

Si l'on vous demande quel est le pays de l'Union européenne qui a toujours respecté les critères du Pacte de stabilité et croissance, même durant la crise des subprimes, et qui aujourd'hui devrait connaître un déficit budgétaire pour 2013 de 1,24 point de PIB réduit en 2014 à 0,54 point pour un endettement respectivement de 40,6 ramené à 39% du PIB sur ces deux années, la bonne réponse est la Suède [1]. Introduite durant les années 1990 dans le prolongement de sa propre réforme des administrations publiques, le frein à l'endettement suédois a été mis en place de concert avec une politique de dévaluation compétitive (facilitée par sa volonté de l'époque de ne pas entrer dans l'euro) et une réforme importante de son processus budgétaire. A l'instar du succès de la Suisse, le frein à l'endettement Suédois s'est révélé sur longue période (environ 20 ans) un véritable succès. Qu'on en juge : En 1996, la dette publique suédoise frisait les 73,3% du PIB, elle est aujourd'hui ramenée à 40,6% pour 2013. Idem pour les comptes publics avec un déficit abyssal en 1993 de l'ordre de 11,17% du PIB quand la France, elle, affichait un solde mieux maîtrisé à 6,46%.

Afin de mieux cerner les trajectoires des soldes et des endettements, nous avons choisi de comparer la performance des comptes publics suédois avec celle de la France et de l'Europe des 27.

Source : AMECO Database - 2013

Source : AMECO Database - 2013

Source : AMECO Database - 2013

Source : AMECO Database - 2013

Les tendances sont claires, la Suède est parvenue à préserver ses finances publiques des chocs liés à la crise. Des déficits ont ponctuellement été enregistrés en 2009, puis en 2012 et 2013, mais très modérés (0,97, 0,7, 1,24% du PIB), tandis que l'endettement était constant sur la période oscillant entre 42 et 39% du PIB. Il importe donc de bien comprendre les mécanismes qui soutiennent la mise en œuvre de la discipline budgétaire suédoise.

La mise en place du « frein à l'endettement » a supposé un consensus national

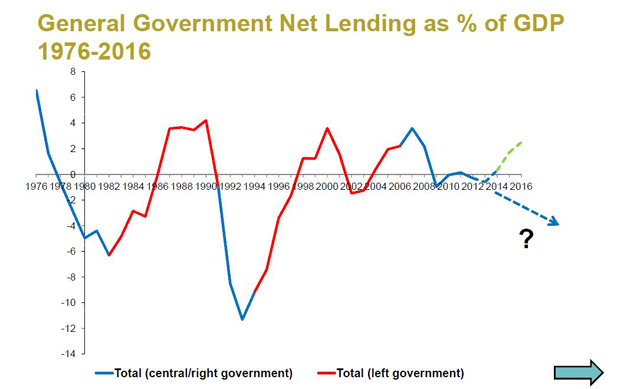

Face à l'apparition d'une crise sans précédent et d'une très rapide détérioration de l'endettement public à partir des années 1990, c'est le gouvernement social démocrate suédois qui a lancé le processus de restructuration des finances publiques du pays en 1994. D'emblée un consensus national de la classe politique se met en place afin de considérer que le déficit public doit très rapidement atteindre les 3% de PIB dès 1997 et l'équilibre en 1998, et affirme que cette correction est inconditionnelle (c'est-à-dire quel qu'en soit le coût pour les finances publiques). Elle sera réalisée plus vite que prévu, consistant en particulier en un ajustement de la fiscalité de +2 points de PIB et une réduction des dépenses de 16,6 points de PIB sur la période, en partie due à une dévaluation isolée et opportune (cependant, hors effets de la politique monétaire, les économies dégagées ont été d'au moins 4 points de PIB sur la période 1994-1998). Mais le plus important a été la détermination trans-partisane affichée par les exécutifs malgré les alternances, afin de mettre en œuvre la nouvelle règle de discipline budgétaire. Un document du comité budgétaire indépendant Suédois permet de le mettre clairement en évidence : c'est la gauche qui de 1994 à 2006 a conduit la restauration des comptes publics, la coalition de centre-droit ensuite, affrontant avec succès la crise.

Source : Swedish Fiscal Policy Council, Experience of Fiscal Rules in Sweden, Joakim Sonnegard, Tokyo, 17 janvier 2013.

Source : Swedish Fiscal Policy Council, Experience of Fiscal Rules in Sweden, Joakim Sonnegard, Tokyo, 17 janvier 2013.

Les cinq piliers du frein à l'endettement Suédois :

Le mécanisme du frein à l'endettement suédois suppose la mise en place d'une politique budgétaire reposant sur cinq piliers, dont certains sont venus parachever l'édifice d'ensemble.

- Réforme de la procédure budgétaire en Suède [2] : la logique mise en place est résolument instituée par le haut (logique Top/Down) et incrémentale (mécanisme de précision budgétaire). L'évaluation des dépenses et recettes se fait sur une base triennale glissante (examinée chaque année). En avril, le gouvernement présente sa proposition de Budget global au Parlement (Spring Fiscal Policy Bill). S'en suivent des consultations au sein de ces limites globales fixées par l'exécutif, entre le Ministère des finances et les autres ministères de façon à décliner des lettres de cadrage.

- Le 15 juin le Parlement décide du niveau général des dépenses et des ressources publiques pour les trois années à venir et peut amender le budget global de l'exécutif.

- Le niveau global des recettes et dépenses publiques ayant été voté, le projet de budget pluriannuel détaillant les différentes dépenses est préparé entre juin et août pour un dépôt au Parlement le 20 septembre et se conclut fin décembre. L'examen du texte par les parlementaires se fait selon la technique des poupées russes : les parlementaires se prononcent d'abord sur les 27 champs de dépenses (Expenditure Areas), permettant aux 13 ministères (nombre toujours fixe, et à leurs 300 agences) de disposer des moyens suffisants à leur action suivant un examen de « performance ». Puis à la fin novembre, l'examen du budget porte ensuite sur leurs sous-composantes, les programmes qui sont au nombre de 500 (individual appropriations). Le pouvoir d'amendement étant réservé aux parlementaires uniquement en commission (rationalisation de pouvoir d'amendement).

- La mise en place d'un objectif de solde budgétaire excédentaire de 1% sur un cycle : L'ensemble des dépenses concernées par la règle de l'excédent ne concerne pas toutes les administrations publiques. Le champ d'application est restreint aux administrations d'État, aux administrations locales et au système de retraite (il ne couvre donc pas l'ensemble du champ de la sécurité sociale). Cette cible a d'ailleurs varié dans le temps puisqu'elle a été ramenée de 2% du PIB au cours du cycle à 1% du PIB à l'occasion de la réforme des retraites en 2007 [3] . Elle permet, sur l'ensemble d'un cycle économique évalué entre 7 et 9 ans, de faire jouer dans une certaine limite les stabilisateurs automatiques, sans que des corrections substantielles n'aient lieu [4].

- La mise en place d'un plafonnement des dépenses sur une base triennale glissante : Le budget global implique une limitation des dépenses, basée sur un niveau prédéterminé de recettes. Cette limitation tient compte de l'évolution de l'économie au cours du cycle pour les trois ans à venir et de sa position déterminée par rapport à sa trajectoire d'excédent préalablement définie. En réalité, le plafonnement global et nominal des dépenses (en valeur), ne comprend pas les intérêts de la dette, ni les dépenses des collectivités locales (autonomie oblige), mais inclut le système des pensions de retraites. C'est au gouvernement qu'appartient la surveillance prévisionnelle et en cours d'exécution du franchissement éventuel du plafond de dépenses imposé, et de proposer les coupes budgétaires adéquates. Comme le plafonnement des dépenses se fait sur une base nominale, il repose sur une projection d'inflation qui peut se révéler fausse. Aussi, le gouvernement impose-t-il en dedans, une marge d'erreur (budget margin) aux ministères, leur imposant de définir leur propre budget (principe de responsabilité budgétaire des ministères dans la construction de leur propre budget (« Each minister is his own Finance Minister [5] »)) en deça de la limite globale initialement votée, et impose au gouvernement de prendre les mesures d'économies qui s'imposent ou de saisir le Parlement pour le faire (ce qui intervient de toute façon deux fois par ans, en avril et en septembre avec des lois de finances rectificatives).

- Introduction d'une règle d'équilibre des finances locales : Sur ce point, le dispositif est un peu plus souple que le dispositif français (un déséquilibre peut se produire à condition d'être corrigé dans les trois ans), mais vise en réalité à compléter la règle d'équilibre des comptes publics que s'impose le gouvernement central en évitant les « points de fuite ».

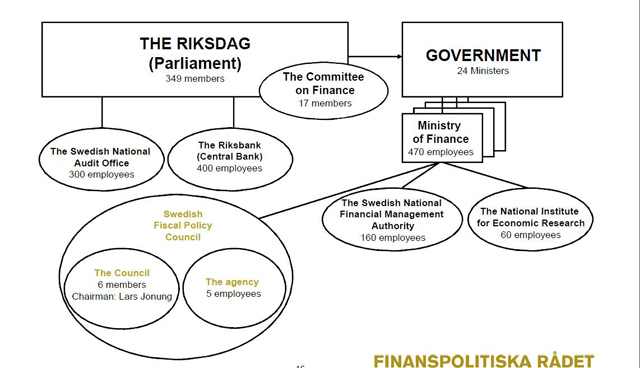

- Mise en place d'un Conseil budgétaire indépendant (Finanspolitiska Radet) : Celui-ci vise à une plus grande pédagogie, transparence et enrichissement du débat public quant à la politique budgétaire. Son introduction en 2007 a permis d'offrir une documentation abondante au grand public sur la stratégie budgétaire menée par le gouvernement et son indépendance (comme son absence de pouvoir de contrainte sur les orientations budgétaires choisies), lui confère une position consultative pour l'exécutif quant à la préparation et au règlement du budget. C'est lui en particulier qui, depuis 2007, effectue ses propres prévisions macroéconomiques et macro-budgétaires, contrairement à l'heure actuelle au Haut Conseil aux finances publiques en France qui effectue plutôt une synthèse du consensus des conjoncturistes et ne dispose pas de ses propres calculs statistiques contradictoires par rapport à la direction du Trésor ou de la direction du Budget. Enfin, il peut publier des opinions dissidentes contrairement à la règle de l'unanimité française.

Source : Swedish Fiscal Policy Council, Experience of Fiscal Rules in Sweden, Joakim Sonnegard, Tokyo, 17 janvier 2013.

Source : Swedish Fiscal Policy Council, Experience of Fiscal Rules in Sweden, Joakim Sonnegard, Tokyo, 17 janvier 2013.

Conclusion

Le mécanisme du frein à l'endettement Suédois peut-il apporter un élément de réflexion pertinent pour notre situation française ? Outre que la profondeur historique à moyen terme est plus conséquente encore que l'exemple suisse (20 ans contre 10), les résultats budgétaires sont patents. La résilience à la crise de la Suède est aujourd'hui connue. Au-delà de la technique qui de souple et informelle à partir de 1994 (outre la réforme du processus budgétaire) est devenue plus rigide (avec la mise en place dans la loi de l'objectif de 1% à partir de 2008 sur l'ensemble du cycle), il importe de cerner les points forts qui devraient enrichir la réflexion française :

- Tout d'abord un consensus sur la nécessité d'atteindre à moyen terme l'équilibre budgétaire et de le maintenir compte tenu des fluctuations cycliques sur le long terme, et ce, sans attenter à la compétitivité du pays. La Suède a ainsi abaissé son IS, développé sa fiscalité à base large (notamment TVA), et coupé dans ses dépenses [6].

- Ensuite, la « rationalisation budgétaire » est passée par un processus parlementaire « en entonnoir » permettant d'éviter un débat contradictoire inflationniste entre les ministères et le budget. Les ministères étant responsables de leur propre budget doivent présenter leurs prévisions en tout début d'année, le gouvernement arbitre en fonction des prévisions macro-budgétaires avec une marge de sécurité puis les dépenses du général au particulier sont votées en trois phases successives par le Parlement : autorisation générale (dépenses/recettes), puis les dépenses par missions, puis par programme, ce qui permet bien de vérifier la pertinence de chaque politique publique.

- Le Comité budgétaire indépendant a un vrai rôle dans le débat public, fournit au public des documents, données et analyses, participe à définir la stratégie générale des finances publiques.

- Enfin, la programmation des finances publiques est véritablement triennale et réajustée chaque année en fonction des déviations constatées. Les arbitrages sont rendus au sein même d'une zone de confort pour les finances publiques avec un périmètre qui inclut également des dépenses de sécurité sociale (et tout particulièrement sur le volet des retraites), hors charge de la dette.

[1] En réalité il en existe deux de plus qui ont toujours eu des finances particulièrement saines, mais leur caractère de « petits pays » en font des exemples un peu particuliers : le Luxembourg et l'Estonie. Voir à ce sujet, EEAG (2012), The EEAG Report on the European Economy, « The Swedish Model », CESifo, Munich, 2012, p.99-114.

[2] Voir en particulier le document de synthèse publié par l'OCDE, Jòn R. Blöndal, Budgeting in Sweden, 2001, p.27-57.

[3] En particulier, Yngve Lindh et Gösta Ljungman, Fiscal Rules and the scope for stabilisation policy, the case of Sweden, 2008, en particulier, p.34 note 11.

[4] Sur la sensibilité des corrections à apporter afin d'atteindre la cible d'excédent choisie sur l'ensemble d'un cycle, corrigée de l'effet des stabilisateurs automatiques (solde structurel) ou après projection d'un dépassement de la marge de sécurité constituée en deça de la limite triennale des dépenses, voir NIER (National Institute of Economic Research), The NIER's Conseptual Framework for Fiscal Policy, occasional studies, n°16, mars 2008, p.76. En réalité la pratique, voir Lindh et Ljungman op cit, p.36, milite pour un surplus de 1% évalué en fonction de l'actualisation des surplus bruts moyens dégagés sur un cycle, plutôt qu'en termes de soldes structurels.

[5] Cette responsabilité va très loin puisque chaque directeur d'administration centrale et chaque directeur d'agence est considéré comme ordonnateur principal et comptable principal de son propre département. C'est à lui de prendre les mesures correctrices à son niveau ou de faire remonter à temps les informations afin que des correctifs plus importants soient pris.

[6] Voir la récente étude de la Fabrique de l'Industrie, août 2013, http://www.la-fabrique.fr/uploads/t…