Résidences secondaires : nouvelles vaches à lait fiscales ?

En 2020, 80% des contribuables ont vu leur taxe d’habitation supprimée sur leur résidence principale tandis que les 20% les plus aisés devraient voir leur imposition supprimée à compter de 2023 ceci sous la surveillance sourcilleuse du Conseil constitutionnel (70% en 2021, 35% en 2022, 0% en 2023). Par contre les possesseurs de résidences secondaires resteront assujettis à la taxe d’habitation. Et avec la mise en place de compensations de la réforme de la fiscalité locale, sur fond de crise des finances publiques locales durement touchées par la crise du Covid-19, la volonté sera grande de faire payer ceux qui ne votent pas… c’est-à-dire les occupants de résidences secondaires.

Des recettes de taxe d’habitation sur les résidences secondaires dynamiques

La situation des propriétaires de résidences secondaires et les recettes fiscales tirées de ces résidents n’est pas très bien connue (et il existe pour le public des lacunes d’informations à leur sujet que ne documentent pas encore ni la DGCL ni la DGFiP de façon publique). En 2018, alors que la collecte de la taxe d’habitation avait rapporté 23 milliards d’euros, 2,6 milliards provenaient de la taxation des résidences secondaires[1]. En 2023 la TH sur les résidences secondaires sera intitulée THRS (« taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale »), elle pourrait rapporter jusqu’à 3 milliards d’euros, voire plus. En effet, la mise en place de la majoration en zone tendue permet d’augmenter son produit en votant « une majoration de 5% à 60% de la part de la taxe d’habitation lui revenant au titre des logements meublés non affectés à l’habitation principale.[2] » Et le montant du produit de la taxe d’habitation sur les résidences secondaires a évolué rapidement puisqu’il était de 2,3 milliards en 2016, de 2,5 milliards en 2017 et de 2,6 milliards en 2018, d’après les derniers chiffres disponibles. Déjà en 2019, 218 villes et villages avaient voté cette surtaxe sur les résidences secondaires, et « les maires pourraient voir cette surtaxe comme un levier de recettes à ne surtout pas négliger. [3]»

Non les résidences secondaires ne sont pas majoritairement détenues par les plus aisés

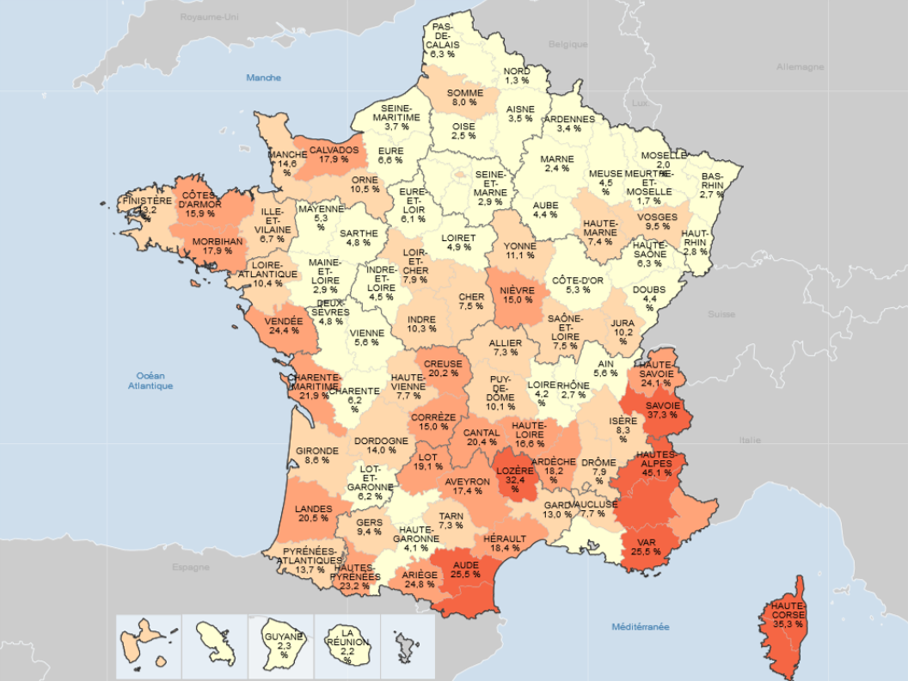

Actuellement les résidences secondaires sont en France au nombre de 3,59 millions[4] contre 2,423 millions en 1984, soit une croissance du parc de 1,1%/an (représentant 9,8% des résidences[5]). La proportion du nombre de résidences secondaires étant stable en 36 ans[6].

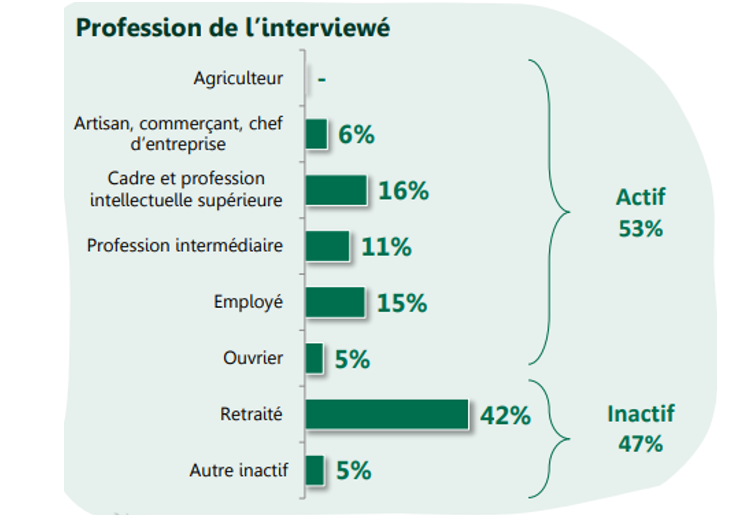

Par ailleurs le détail de population des propriétaires non-résidents est connue par un sondage du 1er janvier 2017[7] :

Il apparaît que les inactifs ne sont pas les plus importants détenteurs de résidence secondaire 47%, mais les actifs (53%). Par ailleurs les professions aisées sont moins nombreuses (22%) que les catégories socio-professionnelles caractéristiques des « classes moyennes » (31%), sans pouvoir connaître le détail des CSP d’origine des retraités propriétaires ou multi-résidents[8] (42%) même s’il y a sans doute une grande déformation entre Paris et le reste de la France en la matière[9].

Par ailleurs, les propriétaires de résidence secondaire ne louent que peu leurs lieux de villégiature. Le même sondage met en exergue que 60% des propriétaires de résidence secondaire ne la louent pas, contre 40% qui en louent une et 33% une seule. 45% des loueurs saisonniers ne louent leurs biens que moins de 2 mois par an. 47% des loueurs occasionnels le font simplement pour couvrir leurs frais fixes (charges d’entretien et charges fiscales). Et les sommes tirées sont généralement modestes : 62% en tirent moins de 5.000 euros/an. Il en résulte que la valorisation du patrimoine « secondaire » est relativement faible en France et sert avant tout à le rendre financièrement supportable à raison des charges fixes qui le grèvent.

Enfin, comme le soulignait une récente proposition de loi sur les Français de l’étranger, bien souvent lorsque la mutation professionnelle est imposée à l’étranger, la résidence principale devient de facto une résidence secondaire de fait. C’est le cas de 9.222 foyers non-résidents redevables de l’IFI en France au titre de l’année 2019 et plus largement sans doute aux 223.674 foyers fiscaux non-résidents imposés à hauteur de 1,3 milliard d’euros à l’IR en France en 2018 et assujettis aux prélèvements sociaux. Or en cas de hausse massive de la THRS, ces foyers seront massivement impactés.

Quelles alternatives pour limiter la hausse de la fiscalité locale ?

Puisque les collectivités impactées significativement par la crise Covid (on parle d’une baisse de fiscalité de l’ordre de 2,7 milliards en 2020 avec des effets à hauteur de 900 millions d’euros en 2021 et 2022 au minimum d’après l’AMF[10]), l’idée de la mise en place d’un « bouclier local » est à exclure provisoirement ou toute disposition similaire de contractualisation à court terme.

- En revanche, il serait sans doute légitime de demander la suppression contre compensation (ou dégrèvement) de la THRS, plus que sa « progressivisation » car cela serait la seule mesure susceptible d’autoriser l’exonération des non-résidents forcés (expatriés professionnels), en limitant les frictions fiscales de cette situation, sans enfreindre le principe constitutionnel de rupture d’égalité entre les contribuables devant l’impôt (en cas de mise en place d’une véritable exonération) ;

- Par ailleurs, l’idée de l’introduction dans le droit français du vote plural aux élections locales, si elle est aujourd’hui parfaitement inconstitutionnelle (en vertu de l’introduction d’une rupture d’égalité des décomptes de voix[11] en droit électoral et du principe « un homme, une voix » consacré à l’article 3 de la Constitution[12]), pourrait réémerger à l’issue de la mise en place du vote par correspondance supprimé depuis 1974 (à cause de fraudes électorales en Corse), mais qui pourrait être réintroduit sous forme sécurisée à la suite des réflexions menées sous l’égide du ministre de l’Intérieur après le 2nd tour des élections municipales[13].

En effet, désormais pour toute personne physique, posséder une résidence secondaire expose son patrimoine à une fiscalité pour laquelle il ne possède aucune voix de représentation. Et l’argument du financement de services publics dédiés ne convainc pas, surtout en temps de pandémie : La lutte contre l’épidémie de Covid-19 à montré l’inventivité des maires pour interdire aux non-résidents habituels leurs lieux de villégiature[14], alors même qu’ils en étaient propriétaires. L’idée du vote plural local après modification de la constitution pourrait nous venir de Nouvelle-Zélande. Dans ce pays les personnes possédant une propriété dans une localité disposent d’un droit de vote aux élections locales. Les électeurs de cette catégorie sont inscrits sur le Non-resident ratepayer roll[15], ce qui leur permet de peser sur les scrutins locaux. On rappellera d’ailleurs que la « démocratie » locale n’est pas complète en France dans la mesure où le conseil local compétent n’est jamais qu’un organe administratif délibératif devenu représentatif (ce n’est pas une assemblée, il n’y a pas de droit de l’opposition garanti constitutionnellement[16], puisque la « parlementarisation » des assemblées locales est restée incomplète en pratique[17]). Un phénomène accentué par le fait que nous sommes dans un pays unitaire centralisé et non régionalisé ou fédéral.

[1] Voir en particulier https://www.lecho.be/monargent/impots/la-france-maintient-sa-taxe-d-habitation-sur-les-residences-secondaires/10138165.html sur le déploiement de la réforme de la fiscalité locale en cours, se reporter à la note de la DGCL, du 28 février 2020, https://www.collectivites-locales.gouv.fr/files/files/dgcl_v2/FLAE/FL1/2020/note_information_budgets_2020_dgcl.pdf

[2] Avis n°363 du 4 mars 2020 du sénateur Jérôme BASCHER, sur la proposition de loi relative aux français établis hors de France, p.45 http://www.senat.fr/rap/a19-363/a19-3631.pdf#page=45

[3] https://www.leparisien.fr/economie/impots/impots-locaux-plus-personne-ne-paiera-la-taxe-d-habitation-en-2023-28-12-2019-8225550.php

[4] INSEE, INSEE focus n°173, 11/12/2019, https://www.insee.fr/fr/statistiques/4263935

[5] A.N. rapport Courson/Mattei, n°1258, 26 septembre 2018 sur les relations financières entre l’Etat et les collectivités locales et la refonte de la fiscalité locale, http://www.assemblee-nationale.fr/dyn/15/rapports/colter/l15b1258_rapport-information.pdf

[6] Bien que le volume de résidences principales baisse en faveur des logements vacants (+/- 0,7 points).

[7] Sondage IFOP pour la FNAIM du 1er janvier 2017, http://www.splm-france.fr/wp-content/uploads/2017/06/Sondage-Ifop-sur-les-r%C3%A9sidences-secondaires.pdf

[8] On dispose cependant d’une étude récente sur les « bi-résidents » vivant en Île-de-France, INSEE IDF Analyse n°12, 05/02/2015 https://www.insee.fr/fr/statistiques/1285854

[9] Voir note précédente.

[10] Lettre du Président de l’AMF, François Baroin en date du 26 juin 2020 : https://medias.amf.asso.fr/upload/files/AMF-%20Evaluation%20des%20cons%C3%A9quences%20de%20la%20crise%20sur%20les%20budgets%20locaux.pdf

[11] https://www.conseil-constitutionnel.fr/nouveaux-cahiers-du-conseil-constitutionnel/la-notion-de-sincerite-du-scrutin

[12] Voir A.N. Question n°10892, XIIIème législature, http://questions.assemblee-nationale.fr/q13/13-10892QE.htm

[13] https://www.publicsenat.fr/article/parlementaire/vote-par-correspondance-christophe-castaner-propose-un-groupe-de-travail-dans

[14] https://actu.fr/pays-de-la-loire/baule-escoublac_44055/residences-secondaires-pourquoi-baule-pornichet-le-pouliguen-nont-pas-pris-memes-mesures-les-sables-dolonne_32747747.html

[15] Voir par exemple le Non-Resident Ratepayer Roll de Newplymouth https://www.newplymouthnz.com/Council/About-the-Council/Elections/Non-Resident-Ratepayers

[16] Voir en particulier, Stéphane MANSON, L’opposition dans les assemblées locales, LGDJ, Lextenso Editions, Paris, 2012, p.26.

[17] Idem, p.54.