Pourquoi la taxe Biden sur les revenus du capital n'est pas comparable au prélèvement forfaitaire unique

Certaines voix s’élèvent dans le débat public français pour souligner l’intérêt à porter à la réforme fiscale en cours par la nouvelle administration Biden. Il faut dire que celle-ci devrait permettre d’auto-financer par l’impôt et sur 10 ans les gigantesques plans américains concernant les infrastructures et les ménages (respectivement de 2.250 milliards de dollars (financés par la fiscalité aux 2/3) et de 1.800 milliards de dollars) en sus du Plan de relance lui-même (1.900 milliards de dollars, mais financé lui uniquement par l’endettement). En particulier certains analystes pointent du doigt la réforme projetée concernant la fiscalité du capital (capital gain tax) dont le taux marginal serait aligné sur le taux marginal de l’impôt sur le revenu (income tax) relevé lui-même de 37% à 39,6%. Une réforme qu’il serait « urgent » pour ses thuriféraires d’importer en France, alors que précisément c’est cette erreur qui avait contribué à effondrer la croissance lorsqu’en 2012 François Hollande avait supprimé le PFL (prélèvement forfaitaire libératoire) sur les revenus de capitaux mobiliers pour lui substituer l’imposition au barème de droit commun, paralysant également les transactions pour éviter d’exposer des plus-values latentes à l’impôt progressif.

La situation des plus aisés aux Etats-Unis et en France est très contrastée

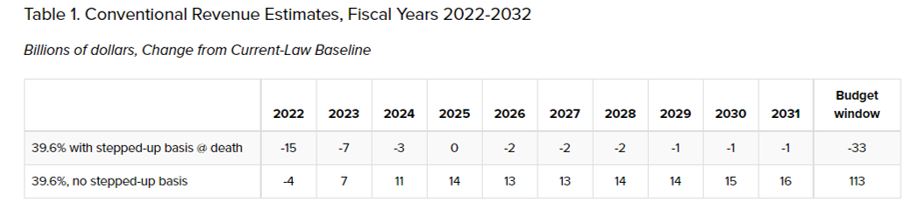

La réforme Biden de la fiscalité de l’épargne se targue de ne toucher que 540.000 foyers fiscaux, touchant plus de 1 million de dollars de revenus de capitaux mobiliers à long terme (à court termes ces revenus sont taxés au brème de l’impôt sur le revenu), soit 0,3% des contribuables[1] (chiffres de 2018). Le gain anticipé par la réforme par l’administration Biden serait de 113 milliards de dollars sur 10 ans (entre 2022 et 2031), soit environ 11,3 milliards $/an[2].

Cependant pour y parvenir, un travail de fonds devrait être entrepris sur les niches fiscales actuellement en vigueur. Dans le cas contraire, le gain se transformerait en perte à législation constante, pour un coût de 33 milliards $ sur la même période (soit une décollecte de -3,3 milliards $/an en moyenne[3]. La réforme en elle-même est donc corrélée à une réforme des mécanismes de défiscalisation en amont pour la rendre effective, et à un renforcement des moyens d'investigation de l'IRS par une augmentation de son budget de 80 milliards de dollars sur 10 ans (Forbes).

Indépendamment de l’opportunité de la réforme, la distribution des revenus en France et aux Etats-Unis est sensiblement différente. Nous en proposons deux estimations à partir de la base World Inequality Database[4].

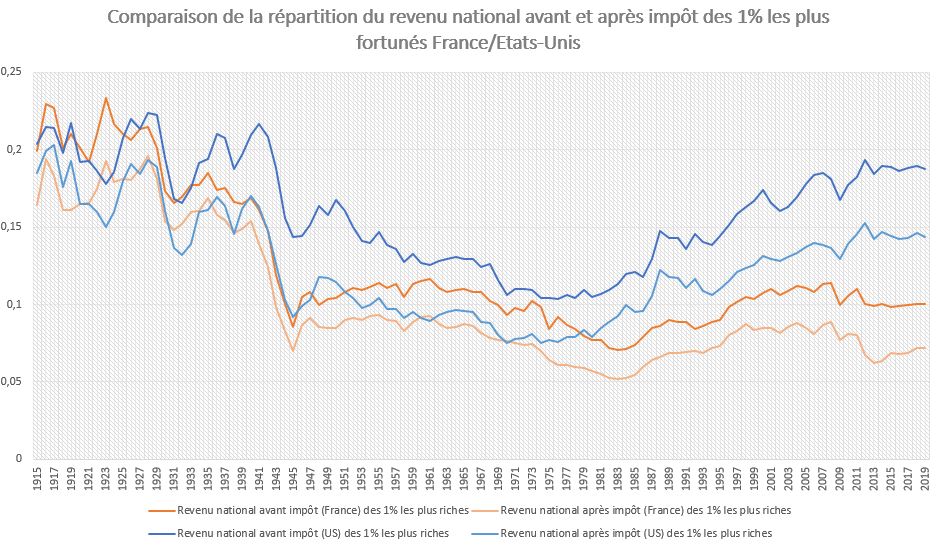

1) Le premier graphique met en lumière l’évolution des revenus des 1% les plus aisés (dernier percentile) de la population américaine et française, avant et après impôts. L’estimation est réalisée en pourcentage du revenu national.

Il apparaît en particulier qu’en 2019, la proportion du revenu national détenu par les 1% les plus aisés aux Etats-Unis était 87% plus élevée que leurs homologues français avant impôts et même 99,9% plus élevée donc quasiment le double après impôt. Avant impôt, les 1% des américains les plus fortunés détiennent 18,76% du revenu national contre 14,39% après impôt, contre 10,03% avant impôt en France et 7,2% du revenu national après impôt en France.

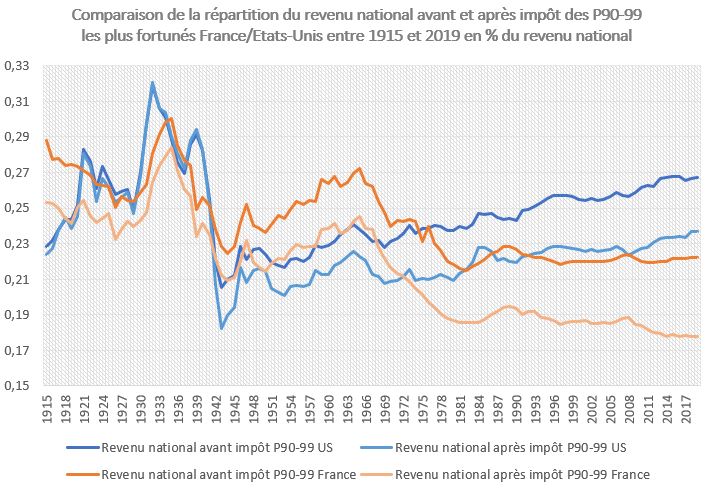

2) Si maintenant on s’attache à l’analyse des 9% de la population suivants : les percentiles P90-99, il apparaît que la répartition est sensiblement convergente mais plus modérée.

Les P90-99 aux Etats-Unis détenaient en 2019 une proportion du revenu national avant impôt 20,3% plus élevée que leurs homologues français. Après impôt cette proportion s’élevait à 33,2% ce qui montre que la redistributivité du système fiscal américain est sensiblement plus faible que celle du système fiscal français sur le haut de la distribution des revenus.

Appliquer sans discernement la réforme américaine au substrat français aboutirait à augmenter la pression fiscale sur une population très mobile, mais surtout dont les revenus plus faibles de plus de la moitié de leurs homologues américains avant impôt sur une distribution de 0,3% à 0,1% des plus fortunés.

La capital gain tax américaine n’est pas une flat tax comme le PFU français

En France, le prélèvement forfaitaire unique (PFU) regroupe un taux proportionnel au titre de l’impôt sur le revenu de 12,8% (non libératoire contrairement à son prédécesseur le PFL) auquel s’ajoute un taux de prélèvements sociaux de 17,2%, soit un taux unique composite de 30%[5]. Elle reste cependant optionnelle, le contribuable ayant toujours la faculté d’opter pour l’imposition au barème. Par ailleurs peut s’y ajouter pour les revenus de capitaux mobiliers d’un montant supérieur à 250.000 euros la contribution exceptionnelle sur les hauts revenus[6] de 3% jusqu’à 500.000 euros, puis au-delà de 4%. Le taux marginal de l’imposition des revenus de capitaux mobiliers au PFU peut donc atteindre 33% voire 34%[7].

En comparaison, le taux marginal actuel de la capital gain tax américaine est de 20%. S’y ajoute le prélèvement pour financer l’Obamacare (Medicare surtax), la net investment income tax de 3,8%. S’y ajoutent les taxations des états fédérés sur les capital gains (taux moyen de 5,2%) pour un taux marginal de 5,2% soit 28%[8]. Cette même cascade à partir d’un nouveau taux sommital de 39,6% déboucherait sur un taux global de 48,4% en moyenne contre un taux moyen actuel plus de 10 points plus bas de 28%[9]. Mais la progressivité ne la taxe ne doit pas s’entendre de façon classique mais plutôt à la manière de l’ISF/IFI en France. En ce sens la proposition de campagne du candidat Biden, doit faire réfléchir[10]. Il s’agit d’un prélèvement de type flat tax progressive, ce qui n’existe pas en France puisque pour le PFU un taux unique existe. Cela veut dire que lorsqu’un revenu franchit une tranche, c’est l’ensemble des revenus de capitaux mobiliers qui sont alors imposés au taux supérieur dès le premier euro.

Les taux actuels pour un individu seul ou en couple sont les suivants[11] :

2020 SINGLE FILER TAX BRACKETS | 2020 JOINT FILER TAX BRACKETS | ||||

|---|---|---|---|---|---|

Income Tax Bracket | Income Tax Rate | Capital Gains Rate | Income Tax Bracket | Income Tax Rate | Capital Gains Rate |

$0 – $9,875 | 0,1 | 0 | $0 – $19,750 | 0,1 | 0 |

$9,876 – $40,000 | 0,12 | 0 | $19,751 – $80,000 | 0,12 | 0 |

$40,001 – $40,125 | 0,12 | 0,15 | $80,001 – $80,250 | 0,12 | 0,15 |

$40,126 – $85,525 | 0,22 | 0,15 | $80,251 – $171,050 | 0,22 | 0,15 |

$85,526 – $163,300 | 0,24 | 0,15 | $171,051 – $326,600 | 0,24 | 0,15 |

$163,301 – $207,350 | 0,32 | 0,15 | $326,601 – $414,700 | 0,32 | 0,15 |

$207,351 – $441,450 | 0,35 | 0,15 | $414,701- $496,600 | 0,35 | 0,15 |

$441,451 – $518,400 | 0,35 | 0,2 | $496,601 – $622,050 | 0,35 | 0,2 |

$518,401+ | 0,37 | 0,2 | $622,051+ | 0,37 | 0,2 |

La réforme « Biden » consisterait dans ce cas à mettre en place une nouvelle tranche au-delà de 1 million de revenu de capitaux mobiliers (de long terme[12]). Avec un effet couperet terrible pour les personnes qui dépasseraient ne serait-ce que d’1 euro la limite de la dernière tranche du barème et qui se retrouveront taxées au taux sommital au premier euro. On comprendra aisément que l’effet régressif sur le revenu au voisinage des seuils va être colossal. Des effets de bords énormes vont se créer qui vont déboucher inévitablement sur une modification importante du comportement des investisseurs. Alors que le gouvernement français veut au contraire encourager ses propres contribuables à contribuer à densifier le tissu entrepreneurial national au sortir de la crise, c’est exactement l’exemple qu’il ne faut pas suivre. Nous pourrions même en tirer quelques avantages comparatifs.

Conclusion

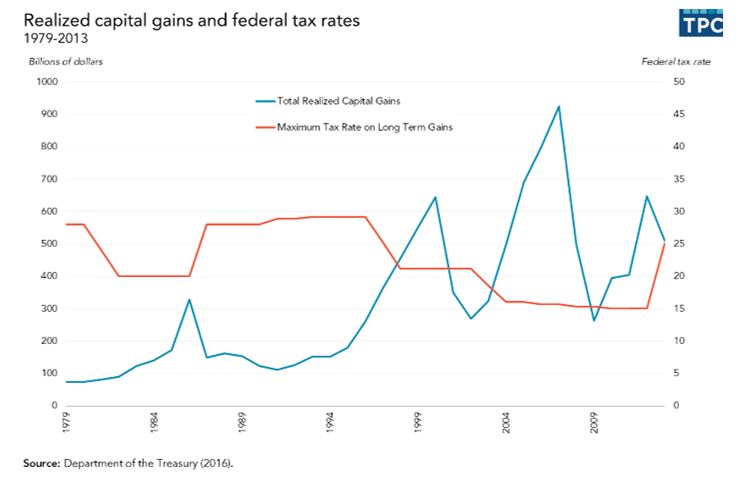

Partant de revenus sensiblement plus bas avant mais surtout après impôt sur les percentiles, les plus aisés de la population, la France est beaucoup plus fiscalisée que son homologue américaine. Par ailleurs, la capital gain tax qui est une flat tax progressive, n’est acceptable que dans la mesure où existent parallèlement des mécanismes de report en avant des plus-values latentes, afin d’étaler les opérations de réalisation de ces plus-values mobilières ou d’appréhension des dividendes. Le Joint Committee on Taxation a bien montré ce phénomène dans une publication récente[13], les investisseurs adaptant leur comportement en fonction du taux d’imposition des revenus mobiliers (>1 an) :

On vérifie bien que la hausse de la taxation des revenus de capitaux mobiliers induit une baisse de la réalisation des plus-values, ce qui limite symétriquement le rendement des mesures haussières. L’importation en France d’une mesure similaire, alors même que la base fiscale est beaucoup plus étroite, que l’on cherche à l’encourager à l’investissement tous azimuts pour relancer la croissance et venir renforcer le « capital risk », constituerait un revers sévère pour notre économie. Comparaison n’est pas raison. Par ailleurs notre taux marginal forfaitaire n’est pas de 28% comme aux Etats-Unis avant la réforme, mais de 34% pour des revenus comparables supérieurs à 500.000 euros. La France n’aurait rien à gagner par ailleurs à aligner comme les Etats-Unis cherchent à le faire le niveau marginal de taxation à l’impôt progressif sur le revenu (de 37% à 39,6%) et le niveau de l’imposition forfaitaire des revenus de capitaux mobiliers (de 20% à 39,6%), ou de transformer le PFU en flat tax progressive. Rappelons que le taux marginal de l’IR + CEHR est de 49% et que le PFU à 30% touche l’ensemble des revenus (sans tranches inférieures, sauf option pour le barème) voire 34% à niveau comparable. D’une façon plus générale les revenus du capital (mobiliers comme fonciers) méritent une imposition plus faible que celle du régime général dans la mesure où ils subissent « l’impôt risque », c’est-à-dire la possibilité de perdre non seulement l’ensemble du capital investi mais aussi, bien souvent d’être appelé au-delà.

[1] https://www.cnbc.com/2021/04/27/biden-capital-gains-tax-plan-could-raise-113-billion-if-step-up-is-killed.html

[2] Voir en particulier, Penn Wharton, 23 avril 2021, https://budgetmodel.wharton.upenn.edu/issues/2021/4/23/revenue-effects-of-president-bidens-capital-gains-tax-increase

[4] https://wid.world/fr/country/france-2/

[5] https://www.economie.gouv.fr/particuliers/prelevement-forfaitaire-unique-pfu

[6] https://www.ifrap.org/budget-et-fiscalite/la-cotisation-exceptionnelle-sur-les-hauts-revenus-existe-deja

[7] https://www.toutsurmesfinances.com/impots/prelevement-forfaitaire-unique.html

[8] Compte tenu des abattements et réfactions, alors que le taux théorique serait normalement de 29%.

[9] https://taxfoundation.org/biden-capital-gains-tax-rates/

[10] Voir par exemple, https://taxfoundation.org/joe-biden-tax-plan-2020/#Details

[11] Se reporter à https://smartasset.com/taxes/dividend-tax-rate, ainsi que IRS, https://www.irs.gov/newsroom/reporting-capital-gains

[12] https://www.marketwatch.com/story/avoiding-bidens-proposed-capital-gains-tax-hikes-wont-be-so-easyor-will-it-11619813595

[13] https://www.taxpolicycenter.org/sites/default/files/publication/138266/2001148-the-bunching-of-capital-gains-realizations.pdf