Pour une croissance zéro des dépenses publiques de 2022 à 2027

La fin du quinquennat approche. En préparation d’une année électorale, il est rare que des ajustements budgétaires d’importance aient lieu, sauf à la hausse (mesures salariales, dépenses d’investissement, etc.) De ce point de vue et compte tenu des réserves ménagées par l’exécutif en matière de mesures pré-électorales et de lourds dossiers non tranchés (réforme de l’assurance chômage, réforme des retraites), ainsi que de l’incertitude entourant l’émergence d’une 4ème vague épidémique (Covid-Delta) entre août et septembre, le DOFiP (débat d’orientation des finances publiques) n’apporte pas beaucoup de modifications par rapport au Programme de Stabilité 2021-2027. En attendant le « tiré à part » qui livre les ultimes arbitrages du gouvernement s’agissant du budget de l’Etat et qui vient d'être publié le 15 juillet, nous proposons ici une première comparaison entre les perspectives 2021-2022 et la notification du Pstab en avril, notamment à jour de la 1ère loi de finances rectificative (LFR (1) 2021), sachant que les perspectives de croissance, elles, restent inchangées (5% de croissance en 2021, 4% en 2022 en volume).

Des soldes et dettes publiques qui restent à peu près stables par rapport à la programmation

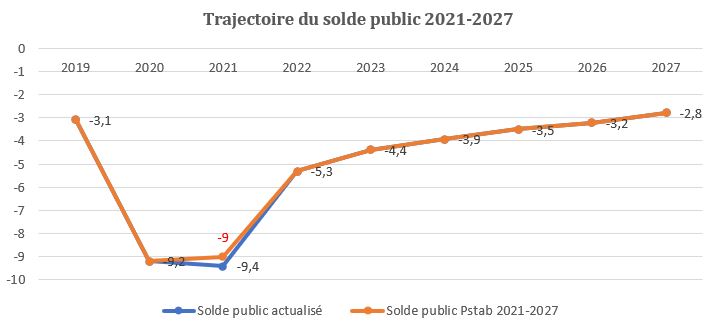

Malgré la prévision de croissance inchangée par rapport au Programme de stabilité 2021-2027 envoyé fin avril à Bruxelles, le solde public pour 2021 serait plus dégradé à -9,4% du PIB contre 9% dans le cadre du Pstab. Ce creusement ponctuel de +0,4 point correspondrait aux mesures supplémentaires prises dans le cadre du PLFR (1) 2021.

DOFiP 2022 actualisation de la trajectoire des finances publiques post PLFR 1 2021 | |||||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Solde public actualisé | -3,1 | -9,2 | -9,4 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Ajustement nominal | -0,8 | -6,1 | -0,2 | 4,1 | 0,9 | 0,5 | 0,4 | 0,3 | 0,3 |

Solde public Pstab 2021-2027 | -3,1 | -9,2 | -9 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Ajustement nominal | -0,8 | -6,2 | 0,2 | 3,7 | 0,9 | 0,6 | 0,4 | 0,3 | 0,3 |

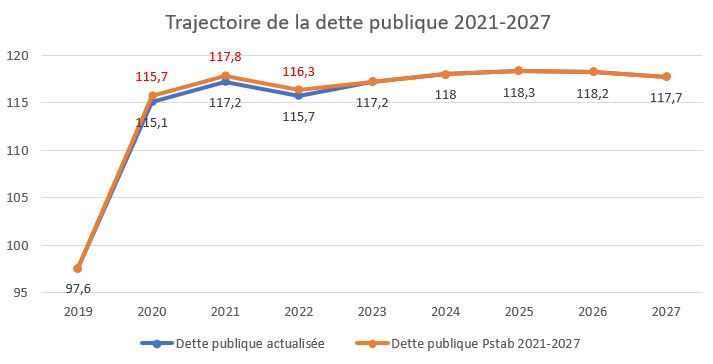

Dette publique actualisée | 97,6 | 115,1 | 117,2 | 115,7 | 117,2 | 118 | 118,3 | 118,2 | 117,7 |

Variation du ratio d'endettement |

| 17,5 | 2,1 | -1,5 | 1,5 | 0,8 | 0,3 | -0,1 | -0,5 |

Dette publique Pstab 2021-2027 | 97,6 | 115,7 | 117,8 | 116,3 | 117,2 | 118 | 118,3 | 118,2 | 117,7 |

Variation du ratio d'endettement |

| 18,1 | 2,1 | -1,5 | 0,9 | 0,8 | 0,3 | -0,1 | -0,5 |

Source : Rapport préparatoire au DOFiP 2022, tome 1, Pstab 2021-2027

En effet lorsqu’on compare les deux documents[1], il apparaît que les mesures d’urgence (de « soutien ») et de relance impactant le déficit public représentaient 73,7 milliards d’euros (72,7 milliards d’urgence + 1,8 milliard de relance, mais -0,8 milliard de chevauchement des deux catégories de mesures[2]) en 2020, mais pour 2021 ces mesures ont été réévaluées à la hausse, passant de 78,3 milliards d’euros (55,8 milliards d’urgence, 39,8 milliards de relance, moins 17,3 milliards de financements européens[3]) en Pstab à 91,2 milliards d’euros, soit +13 milliards en 2021 (intégralement porté par l’augmentation des mesures d’urgences[4]), soit 0,5 point de PIB, tandis que les dépenses courantes seraient plus faibles, de l’ordre de 0,3 point[5]. Le PLFR (1) les fait tout de même dériver de 41 milliards d’euros, à 1.371 milliards en 2021[6].

Il en résulterait d’infimes variations de solde, et donc dette publique, dont les effets seraient totalement effacés dès l’année 2022 ou en 2023 :

Pour le solde public celui-ci se creuserait uniquement en 2022 de 0,4 point de PIB (voir supra), tandis que la dette publique, elle, déraperait moins que prévu à cause de la révision à la hausse du PIB 2020 et au-delà à la suite de la publication de nouveaux chiffres de l’INSEE le 28 mai 2021.

Les écarts seraient de 0,6 point à la baisse en 2020 et 2021 puis de 0,4 point en 2022 pour ensuite suivre la trajectoire prévue dans le Pstab 2021-2027 à compter de 2023, ce qui témoignerait d’une augmentation inédite de la dette publique cette année-là à +1,5 point de PIB contre +0,9 point anticipé dans le programme de stabilité.

Mais des dépenses plus hautes et des recettes plus basses à court terme

Si l’on regarde maintenant la « formation » du solde public par rapprochement des recettes et des dépenses, ces dernières s’établiraient comme suit :

DOFiP 2022 actualisation de la trajectoire des finances publiques post PLFR 1 2021 (en pts de PIB) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Solde public actualisé | -3,1 | -9,2 | -9,4 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Dépenses publiques brutes des C.I. | 55,4 | 61,8 | 61,3 | 56,7 | 55,5 | 54,8 | 54,3 | 53,9 | 53,6 |

Dépenses publiques nettes des C.I. | 53,8 | 61,0 | 60,6 | 56,0 | 54,8 | 54,2 | 53,8 | 53,4 | 53,1 |

Clés de C.I. (en dépenses) | 1,6 | 0,8 | 0,7 | 0,7 | 0,7 | 0,6 | 0,5 | 0,5 | 0,5 |

Recettes totale | 52,3 | 52,7 | 51,9 | 51,3 | 51,1 | 50,9 | 50,8 | 50,7 | 50,8 |

P.O bruts des C.I. | 45,3 | 45,7 | 44,3 | 44,2 | 44,1 | 44,2 | 44,2 | 44,2 | 44,2 |

P.O nets des C.I. | 43,8 | 44,5 | 43,3 | 43,3 | 43,4 | 43,6 | 43,7 | 43,7 | 43,7 |

Clés de C.I. (en recettes) | 1,5 | 1,2 | 1 | 0,9 | 0,7 | 0,6 | 0,5 | 0,5 | 0,5 |

Recettes non fiscales | 7 | 7 | 7,6 | 7,1 | 7 | 6,7 | 6,6 | 6,5 | 6,6 |

Solde public Pstab 2021-2027 | -3,1 | -9,2 | -9 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Dépenses publiques brutes des C.I. | 55,4 | 62,1 | 61,1 | 56,7 | 55,5 | 54,8 | 54,3 | 53,9 | 53,6 |

Dépenses publiques nettes des C.I. | 53,8 | 61,3 | 60,4 | 56,0 | 54,8 | 54,2 | 53,8 | 53,4 | 53,1 |

Clés de C.I. (en dépenses) | 1,6 | 0,8 | 0,7 | 0,7 | 0,7 | 0,6 | 0,5 | 0,5 | 0,5 |

Recettes totale | 52,3 | 52,9 | 52,1 | 51,4 | 51,1 | 50,9 | 50,8 | 50,7 | 50,8 |

P.O bruts des C.I. | 45,3 | 45,9 | 44,5 | 44,3 | 44,1 | 44,2 | 44,2 | 44,2 | 44,2 |

P.O nets des C.I. | 43,8 | 44,7 | 43,5 | 43,4 | 43,4 | 43,6 | 43,7 | 43,7 | 43,7 |

Clés de C.I. (en recettes) | 1,5 | 1,2 | 1 | 0,9 | 0,7 | 0,6 | 0,5 | 0,5 | 0,5 |

Recettes non fiscales | 7 | 7 | 7,6 | 7,1 | 7 | 6,7 | 6,6 | 6,5 | 6,6 |

Source : Rapport préparatoire au DOFiP 2022, tome 1, Pstab 2021-2027

Le rapprochement avec la programmation du Pstab 2021-2027 permet d’expliquer les écarts de solde et de proposer certains « risques » sur le solde public :

DOFiP 2022 actualisation de la trajectoire des finances publiques post PLFR 1 2021 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Solde public actualisé | -3,1 | -9,2 | -9,4 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Marges d'évolutions sur le solde | -3,1 | -9,1 | -9,4 | -5,4 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Ecart au solde | 0,0 | 0,1 | 0,0 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Solde public du Pstab 2021-2027 | -3,1 | -9,2 | -9,0 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Ecart par rapport au solde Pstab | 0,0 | 0,0 | -0,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Dépenses publiques brutes des C.I. | 55,4 | 61,8 | 61,3 | 56,7 | 55,5 | 54,8 | 54,3 | 53,9 | 53,6 |

Dépenses publiques b des C.I. Pstab | 55,4 | 62,1 | 61,1 | 56,7 | 55,5 | 54,8 | 54,3 | 53,9 | 53,6 |

Ecart en dépenses | 0,0 | -0,3 | 0,2 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

P.O. bruts des C.I. | 45,3 | 45,7 | 44,3 | 44,2 | 44,1 | 44,2 | 44,2 | 44,2 | 44,2 |

P.O. bruts des C.I. du Pstab | 45,3 | 45,9 | 44,5 | 44,3 | 44,1 | 44,2 | 44,2 | 44,2 | 44,2 |

Ecart en P.O. | 0,0 | -0,2 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Source : Rapport préparatoire au DOFiP 2022, tome 1, Pstab 2021-2027

Il apparaît ainsi que le solde pourrait être meilleur en 2020 que présenté (en attendant la révision INSEE qui surviendra en 2022), potentiellement de 0,1 point puisque les dépenses seraient plus basses de 0,3 point (61,8% du PIB brut des crédits d’impôts contre 62,1% dans le Pstab) et les recettes plus faibles de 0,2 point de PIB (45,7% du PIB brut des C.I. contre 45,9% en 2020). En sens inverse en 2021 les dépenses seraient plus hautes de 0,2 point et les recettes plus basses de 0,2 point, d’où le déficit creusé de 0,4 point. Pour 2022, à croissance inchangée, il y a sans doute une petite incertitude sur le niveau de déficit qui pourrait être un peu plus creusé qu’anticipé dans la trajectoire du Pstab, le niveau des prélèvements obligatoires étant plus bas de 0,1 point qu’anticipé. Le solde pourrait donc atteindre -5,4 points de PIB au lieu des -5,3 points affichés.

En clair la trajectoire globale des finances publiques resterait inchangée puisque le solde pourrait être plus élevé en 2020, au même niveau en 2021 et un peu plus bas en 2022, ce qui globalement ne perturberait pas profondément la trajectoire des finances publiques en 2023 et au-delà.

S’agissant du budget de l’Etat et du détail des plafonds d’autorisations d’engagement et de crédits de paiement par ministère, ces derniers ne sont pas encore connus et feront l’objet d’une publication ultérieure via un « tiré à part », traditionnellement publié à la fin du mois de juillet de l’année en cours (désormais depuis le 15 juillet). |

Quelle stratégie pour nos finances publiques ? l’opinion de la Banque de France

Dans sa « Lettre au Président de la République[7] » le Gouverneur de la Banque de France, François Villeroy de Galhau se veut particulièrement lucide et reprend à son compte des évaluations proches de celles de la Cour des comptes livrées dans le cadre de sa mission relative à la stratégie des finances publiques d’après-crise[8]. Il souligne que l’annulation de la dette n’est pas une option, car « l’annulation de la dette signifierait le financement monétaire des déficits, dont l’interdiction est un pilier fondateur de l’accord de création de l’euro » et que par ailleurs si « la Banque centrale s’engageait à ne jamais remonter ses taux d’intérêt, alors s’enclencherait une spirale inflationniste potentiellement incontrôlable ». Le Gouverneur précise par ailleurs que « les problèmes de soutenabilité de la dette publique ne peuvent (…) être résolus par la politique monétaire. »

Quel chemin « crédible » vers le désendettement choisir ?

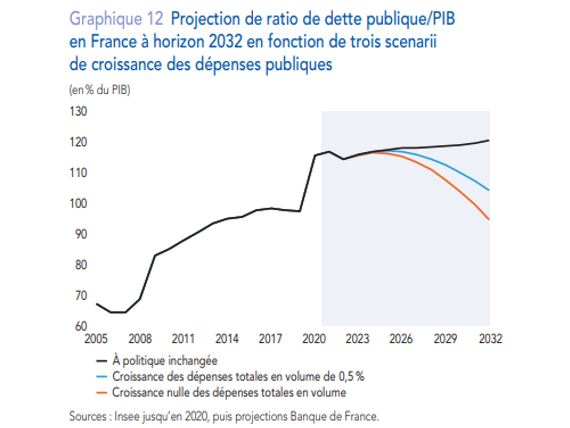

L’hypothèse de la Banque de France consiste à créer un scénario de référence à politique inchangée avec une croissance potentielle à 1,1%. Sous cette hypothèse il apparaît que « nous parviendrions à peine à stabiliser notre dette publique à ce niveau élevé sur la prochaine décennie (…) se serait une stratégie dangereuse étant donné le risque d’une nouvelle crise économique exogène ou d’une montée des taux d’intérêt. »

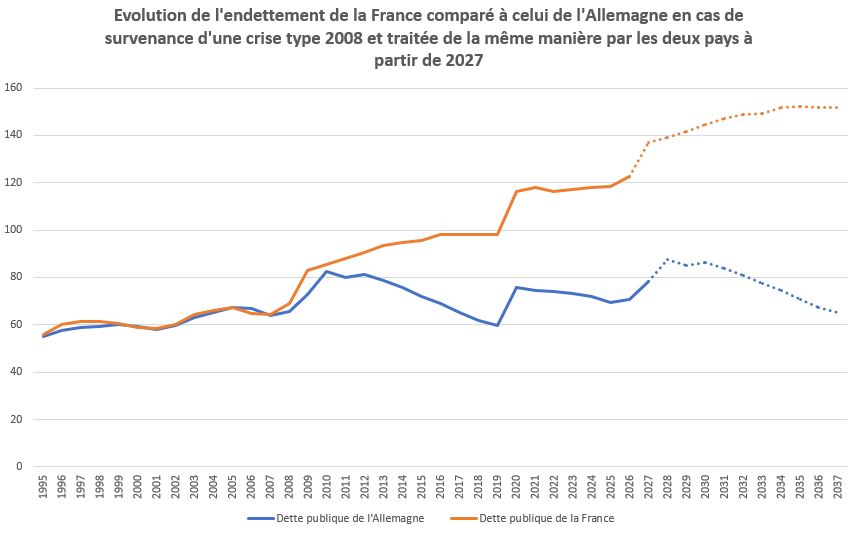

C’est par exemple ce que l’on voit ici dans une modélisation théorique (qui n’est pas celle de la Banque de France) en cas de survenance d’une nouvelle crise similaire à celle de 2008 en 2027 avec la mise en place de politiques similaires à celles qui ont été déployées à l’époque par les deux pays. La France verrait sa dette atteindre les 150% et représenter 2,5 fois celle de sa voisine d’Outre-Rhin.

Note de lecture : la dette française est orange, la dette Allemande est bleue, calculs Fondation iFRAP 2021, Eurostat, Ameco.

Aussi la Banque de France propose-t-elle deux autres scenarii jusqu’en 2032, dont l’un avec une croissance totale des dépenses publiques en volume de 0,5% et l’autre de croissance nulle des dépenses totales en volume.

Elle souligne que pour y parvenir 3 leviers doivent être activés à la fois :

- 1 timing propice de 10 ans en sortie de crise, soit 2023-2032 ;

- 1 poursuite des réformes, « déterminant clé du financement de la dette », qui devrait permettre de soutenir la croissance ;

- 1 meilleure maîtrise de nos dépenses publiques les plus élevées avant crise des pays développés (55,4% du PIB d’après Eurostat, 55,6% du PIB d’après l’OCDE). Et pour y parvenir l’obligation d’une « double stabilité », fiscale et dépensière. Le Gouverneur de la Banque de France soulignant que « Passer à +0,5%, voire à la stabilité – croissance zéro – serait compatible avec le maintien de notre modèle social européen. » Un objectif d’autant plus atteignable que l’Allemagne a réussi à se désendetter avec une limitation de la croissance des dépenses en volume à +0,4% pour une croissance du PIB de +1,6% entre 2003 et 2007 en moyenne.

« Une croissance des dépenses publiques réelles ramenée à +0,5% par an réduirait la dette à près de 105% du PIB, soit -10 points en dix ans (…) et la France commencerait à se désendetter en 2026. » Or le Pstab prévoit quant à lui une « norme de dépenses » à 0,7% du PIB à partir de 2023, avec une croissance potentielle plus optimiste que le scénario de la Banque de France à 1,35% (contre 1,1% pour cette dernière, voir supra). Avec une stabilité en volume de la dépense publique sur l’ensemble de la période l’endettement reviendrait à son point d’avant crise, soit 97,6%. Or comme le relève la Banque de France « Le plus important, cependant est que les cibles définies soient effectivement atteintes, ce que notre pays n’a malheureusement jamais su faire durablement. La cible qui sera fixée relève naturellement, du débat démocratique, et non des banques centrales. Mais son respect, ensuite, sera clé pour la crédibilité de notre pays en Europe. »

Conclusion

En somme, que la croissance potentielle soit à 1,35% ou à 1,1%, seule une augmentation de la dépense publique comprise entre 0% et 0,3% peut de façon crédible nous immuniser contre une nouvelle crise d’ici 2027 et le ressaut inévitable de l’endettement public qui s’en suivrait. Or le programme de stabilité actualisé à la marge par le DOFiP est basé sur une stratégie d’évolution à 0,7% en volume… à compter de 2023, ce qui représente une augmentation de plus de 2 fois plus rapide. Elle ne peut à elle seule garantir une baisse durable et suffisamment importante de l’endettement public à horizon 2027-2032… il faut donc ralentir deux fois plus la dépense publique et pour cela se fixer des garde-fous suffisants pour y parvenir, tel un frein à l’endettement de niveau constitutionnel.

[1] https://www.tresor.economie.gouv.fr/Articles/1976c42a-e398-44fa-afae-dabeefd8b71b/files/74a7f4e0-57e3-48f5-acad-67b87c06e3b1#page=20, à comparer au rapport annexé au DOFiP tome 1, p. 23, https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2022

[2] Nouveaux éléments précisés dans le cadre du tome 1 de l’annexe au DOFiP voir supra.

[3] Traités en recettes non fiscales.

[4] Les mesures de relance baissant de 39,8 milliards d’euros à 39,5 milliards (-0,3 milliard), les mesures d’urgence représentant 68,9 milliards (soit 72,9 milliards de relance et partiellement d’urgence (activité partielle de longue durée) neutralisés par l’évaluation des « doublons » : 3,2 milliards d’activité partielle de courte durée et de longue durée et par 0,8 milliard d’autres mesures.

[5] Notamment à cause du relèvement de la prévision du PIB à 2.425,6 milliards, contre 2.411,6 milliards dans le Pstab 2021-2027, soit +14 milliards de valeur ajoutée, soit une hausse de +0,6 points.

[6] Voir notre note sur le PLFR (1) 2021, https://www.ifrap.org/budget-et-fiscalite/2021-lannee-du-deficit-public-record-228-milliards

[7] https://publications.banque-france.fr/sites/default/files/media/2021/07/09/lpr-2021_fr_0.pdf

[8] Voir notre note : https://www.ifrap.org/budget-et-fiscalite/les-pistes-de-la-cour-des-comptes-pour-sortir-de-la-crise