Pour un impôt sur les sociétés... local et variable

Les collectivités territoriales ont perdu de leur autonomie fiscale ainsi que le reconnaît le dernier bilan de la mandature établit par Jean-René Cazeneuve devenu le nouveau rapporteur général de la commission des finances de l’Assemblée nationale (XVIème législature). Très concrètement celle-ci est passée de 42,8% pour l’ensemble des collectivités et 39,9% entre 2015 et 2021. Et cette dynamique n’est pas terminée car la part de CVAE (contribution sur la valeur ajoutée des entreprises) résiduelle pourrait être supprimée « en une fois » dans le cadre du PLF 2023, si la situation des finances publiques le permet, dans le cadre de la nouvelle tranche prévue de baisse des impôts de production de 10 milliards d’euros promise par le Président-candidat lors de l’élection présidentielle. D’où l’idée de proposer aux collectivités de reconquérir un nouveau pouvoir de taux en leur accordant le transfert d’une part de l’IS national sur le modèle allemand.

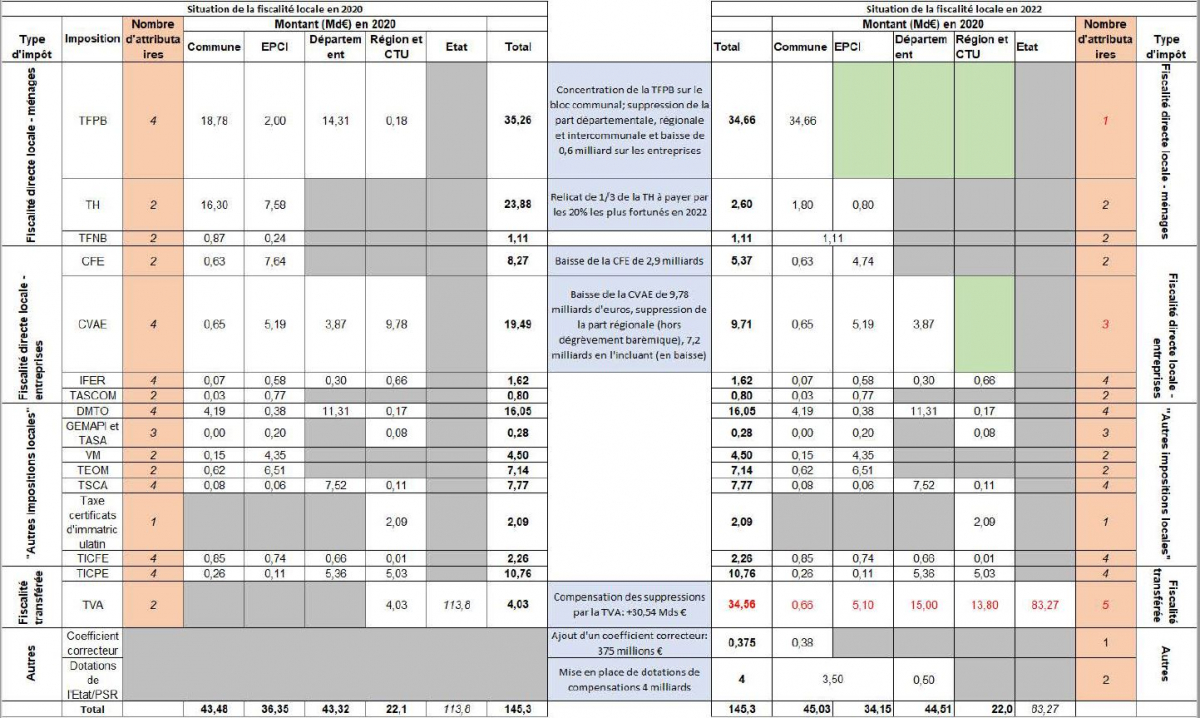

Un panorama de la répartition nouvelle des recettes fiscales (2020-2022)

Nous avons voulu permettre une comparaison aisée à périmètre constant (recettes 2020) des modifications intervenues dans la répartition et le produit des recettes fiscales locales entre 2020 et 2022.

Cliquez sur l'image pour l'agrandir

Sur cette base commune, il est possible de voir les déplacements/compensations/suppressions de recettes fiscales en fonction du niveau d’administration et de la nature du prélèvement.

- On constate ainsi la concentration de l’ensemble de la TFPB à la suite de la réforme de progressive suppression de la TH (qui s’étale entre 2018 et 2023), au niveau des communes, soit 35,3 milliards d’euros. Il faut cependant l’impacter de la baisse de TFPB intervenue pour le compte des entreprises dans le cadre de la suppression de « 10 milliards » d’impôts de production, soit -0,6/-0,7 milliard d’euros, aboutissant ainsi à une TFPB d’un montant de 34,7 milliards d’euros. Les communes toucheront pour cette dernière opération une compensation en matière de TVA de 0,66 milliard d’euros ainsi que le bénéfice d’un coefficient correcteur de 0,375 milliard d’euros.

- S’agissant de la TH, celle-ci n’existerait plus que pour 1/3 de celle relative aux 20% les plus aisés (soit 2,6 milliards d’euros) en 2022 (exprimé en recettes 2020) soit une baisse de 21,28 milliards d’euros puisqu’il y a substitution de recettes.

- Par ailleurs la baisse des impôts de production, CFE et CVAE sont respectivement de 2,9 milliards sur les EPCI et de 9,78 milliards d’euros supprimant l’ensemble de la CVAE régionale. Cette perte étant compensée par l’attribution de produits dynamiques de TVA qui atteindraient 13,8 milliards d’euros. On notera que les chiffres officiels font état d’une baisse de 7,2 milliards, mais cela inclus également la baisse corrélative du dégrèvement barémique pris en charge jusqu’alors par l’Etat pour un montant de 2,6 milliards d’euros environ.

Dans ces conditions la proposition en PLF 2023 de supprimer définitivement la CVAE, soit une baisse de 9,7 milliards d’euros, ressortirait en fait à une perte de 7 milliards, à cause du reliquat de dégrèvement barémique qui serait alors supprimé à son tour pour un montant d’environ 3 milliards d’euros.

On remarque l’importance prise par le fléchage de produits de TVA en direction des collectivités territoriales. Par rapport à la répartition 2020, soit 4,03 milliards d’euros seulement au niveau régional, les montants attribués en format 2022 atteindraient près de 30,5 milliards d’euros supplémentaires, dont la compensation du transfert de la part de TFPB départementales aux communes. Enfin des mesures d’accompagnement ont été décidées en complément afin de sécuriser le panier de recettes : coefficient correcteur de 0,38 milliard d’euros et dotations de compensations de 4 milliards d’euros.

Pour la mise en place d’une part d’IS au niveau du bloc communal

Le produit de l’IS (impôt sur les sociétés) a subi d’importantes évolutions ces dernières années. En cause, les réformes intervenues à répétition ces dernières années :

- Baisse du taux d’IS à 28% puis à 25%

- Bascule de la suppression du CICE en baisses de charges

- Suppression de la taxe sur la distribution des dividendes

L’ensemble des effets budgétaires[1] des réformes sus-évoquées peuvent être synthétisées comme suit :

En milliards d’euros | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

Baisse du taux d'IS à 28% | -0,33 | -1,45 | -4 | -6,7 | -7,1 | -7,1 | -7,1 |

Baisse du taux d'IS à 25% | 0 | 0 | 0,5 | 0,2 | -1,66 | -3,75 | -4,1 |

Suppression de la contribution de 3% sur la distribution de dividendes | 0 | -1,88 | -1,88 | -1,88 | -1,88 | -1,88 | -1,88 |

Suppression du CICE (part IS) | 0,0 | 0,0 | 1,7 | 10,6 | 13,0 | 18,5 | 18,5 |

Retour d'IS sur la baisse de charges | 0 | 0 | 5,0 | 3,0 | 2,5 | 1,4 | 1 |

Baisse des impôts de production (retour d'IS à 1,4 Mds/an) |

|

|

|

| 1,4 | 1,4 | 1,4 |

Total IS | -0,33 | -3,33 | 1,33 | 5,22 | 6,29 | 8,54 | 7,82 |

Source : Evaluation des articles des projets de lois de finances, 2017-2021. Calculs Fondation iFRAP juin 2022.

Il apparaît que les produits d’IS ressortent en forte hausse pour l’Etat à compter de 2020 notamment parce que la suppression du CICE part IS produit mécaniquement une augmentation des résultats taxables, encore augmentée par les retours d’IS issu des baisses de charges (5 milliards d’euros la 1ère année) et de baisse des impôts de production (1,4 milliards d’euros de façon récurrente).

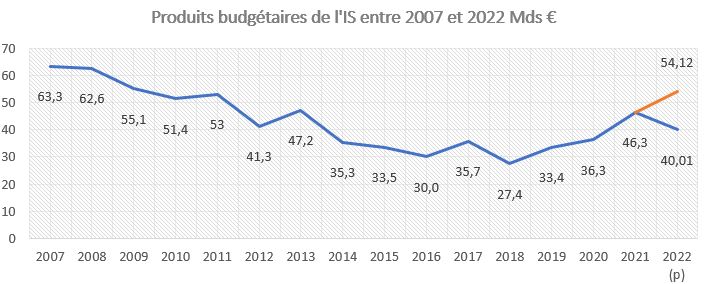

Dans ces conditions le produit budgétaire de l’IS (en comptabilité de caisse) s’en trouve mécaniquement augmenté, malgré la chute de collecte induite par la crise sanitaire en 2020 (et le report de certains acomptes sur 2021) :

Il apparaît que le gouvernement a mis en place des dispositifs visant à conforter l’assiette de l’IS. L’hypothèse évoquée en LFI 2022 d’un produit à 40,01 milliards d’euros pour 2022 ne tient pas compte de l’élasticité de l’IS à la croissance en valeur et donc de l’effet probablement très soutenu de l’inflation ainsi que d’un effet des mesures sus-évoquées de près de 7,85 milliards d’euros. Nous formulons l’hypothèse que son produit devrait pouvoir malgré le ralentissement de l’activité économique dépasser les 50 milliards d’euros, soit un niveau jamais atteint depuis les années 2009-2011.

Dans ces conditions et avec un IS à 25% le point d’IS pourrait atteindre les 2 milliards d’euros (il n’était que de 1,3 à 1,4 milliards encore en 2017 et 2018). La baisse de CVAE de près de 10 milliards bruts qui devrait intervenir en 2023 pourrait être substituée par une attribution de points d’IS aux communes, intercommunalités, et départements.

A plus long terme, il serait sans doute souhaitable de réduire la TVA transférée aux collectivités territoriales et leur substituer une part d’IS, avec un produit garanti par l’Etat. Libre à elles ensuite d’en arrêter les taux à l’instar de la composante Geverbesteuer allemande (trade tax) qui se rajoute à l’IS allemand (Körperschaftsteuer).

La taxe sur l’activité commerciale (Geverbesteuer) en Allemagne Le système fiscal allemand se compose d’un impôt sur les sociétés (IS) en deux parties[2] :

En 2019 l’IS allemand avait un rendement de 89,7 milliards d’euros (2,6% du PIB), dont 34,1 milliards d’impôt sur les sociétés fédéral (1,0% du PIB) et 55,6 milliards d’euros d’impôt sur l’activité commerciale local (1,6% du PIB) se scindant en imposition des personnes physiques (équivalent de l’IR) soit 7,6 milliards d’euros et imposition des personnes morales à l’IS soit 48,01 milliards d’euros. Par ailleurs le Geverbesteuer contrairement à la CVAE ne s’impute pas sur le chiffre d’affaires/ou la masse salariale mais bien sur le résultat de l’exercice, et uniquement si la société est bénéficiaire. Sa clé de calcul est la suivante : Bénéfice d‘exploitation + Suppléments − Déductions ---------------------------------------------------------------- = Bénéfice d‘exploitation avant réduction pour pertes − Pertes des exercices précédents ---------------------------------------------------------------- = Bénéfice d‘exploitation − Franchise de 24.500 € (Pour sociétés de personnes ou auto-entrepreneurs) ----------------------------------------------------------------- = Bénéfice d‘exploitation × facteur (depuis 2008 : 3,5 %) ----------------------------------------------------------------- = Base d‘imposition × taux de la commune ----------------------------------------------------------------- = impôt à payer L’impôt n’est donc dû aux communes allemandes que lorsque les entreprises sont in bonis, et non lorsqu’elles présentent des déficits et présente un abattement de 24.500 euros pour les sociétés de personnes et les auto-entrepreneurs. |

[1] Et non des effets en comptabilité nationale qui sont significativement différents en courte et moyenne période.

[2] https://taxsummaries.pwc.com/germany/corporate/taxes-on-corporate-income

[3] Soit des taux communaux additionnels de 250% à 580%.