Où sont les 12 milliards d’économies par an ?

La Cour des comptes vient de publier son rapport sur la situation et les perspectives des finances publiques (juillet 2023) et se montre terriblement claire : tout porte à croire que l’année 2023 qui « aurait dû être la première année d’une trajectoire de redressement » se traduise en fait comme « une année « blanche » ou disons de transition, en matière de redressement des finances publiques », soit une année « perdue » dans la stratégie française de désendettement. Et cette approche est problématique tant la construction budgétaire est « fragile » au regard des fondamentaux sous-jacents de construction de nos trajectoires des finances publiques. En attendant la publication prochaine de la première vague des revues des dépenses pour 2024, la Cour enjoint le Gouvernement a enfin documenté précisément les 12 milliards d’économies/an qu’il faudra nécessairement dégager pour limiter l’endettement public à 108,3% en 2027. Cependant, il aurait été préférable que des pistes concrètes d'économies soient présentes dès aujourd'hui dans le rapport de la Cour des comptes.

Une trajectoire d’endettement fragile à 108,3% du PIB en 2027

Assez curieusement dans la trajectoire des finances publiques présentée par le gouvernement dans le cadre du Pstab 2023-2027, l’endettement de l’État varierait très peu entre 2022 et 2027, passant de 111,8% du PIB à 108,3% du PIB, soit une amélioration « ténue » de 3,5 pts sur 5 ans. L’endettement resterait dans ces conditions quasiment stable, surtout si l’on origine la démarche en 2023 (à 109,6% du PIB), soit -1,3 pt seulement.

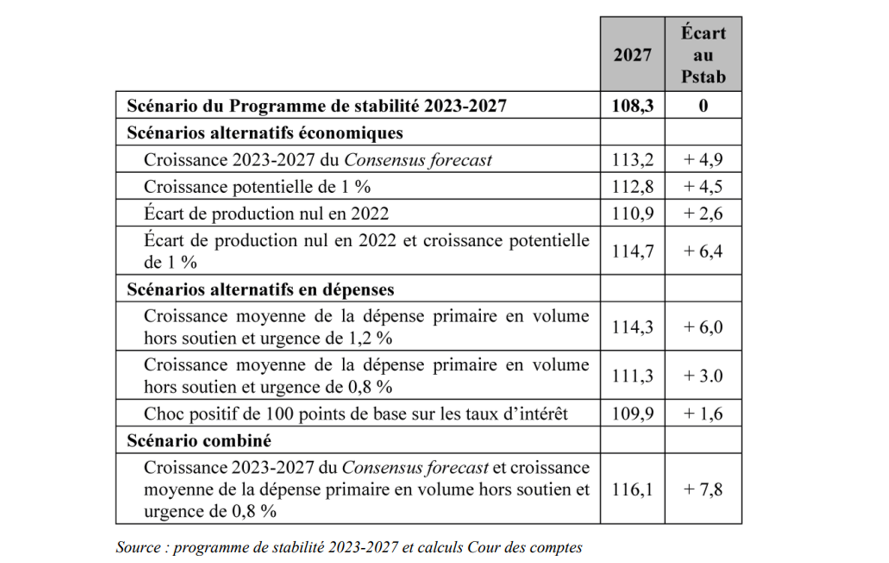

La Cour des comptes a réalisé un certain nombre de modélisations permettant de modifier certaines variables en croissance (potentielle ou réelle) et en dépenses publiques pour vérifier si l’atteinte d’un objectif de 108,3% d’endettement public en 2027 était atteignable. Les résultats sont les suivants :

La Cour teste tout d’abord une hypothèse où la croissance retenue pour construire la trajectoire pluriannuelle serait celle du consensus forecast (consensus des conjoncturistes), soit 0,6% en 2023, puis 0,9% en 2024 avec une moyenne de 1,4% entre 2024 et 2027. Dans cette hypothèse, la dette atteindrait 113,2% du PIB en 2027.

Si en revanche la croissance potentielle n’atteignait pas 1,35% sur la période 2023-2027 en moyenne annuelle mais à 1%, une baisse que la Cour documente par une destruction d’un certain nombre de facteurs de production pendant la crise Covid et que les plans d’urgence et de relance ne parviendraient pas à restaurer[1], en dépit de la mise en place d’une réforme des retraites (partiellement édulcorée par de coûteuses mesures d’accompagnement). La dette atteindrait 112,8% du PIB en 2027.

Si l’on retient maintenant un écart de production nul en 2022 tout en conservant cette fois le niveau de croissance potentielle du programme de stabilité, « la dette en 2027 atteindrait 110,9 points de PIB » en 2027. Cette hypothèse est intéressante, car elle suppose implicitement que le déficit conjoncturel serait en définitif nul en 2022 et que le déficit structurel serait aligné sur le déficit effectif soit -4,7% du PIB. Un différentiel qui pourrait reposer sur un artifice de présentation entre les mesures en prélèvements obligatoires considérées comme ponctuelles et temporaires (et retirées du déficit structurel) ou comme des mesures pérennes.

Si l’on combine maintenant les deux dernières hypothèses, croissance potentielle à 1% et écart de production nul en 2022, la dette dérape à 114,7% du PIB soit un niveau comparable à celui obtenu par une croissance des dépenses primaires, c’est-à-dire hors charge d’endettement et en volume de 1,2%/an (soit le rythme de progression des dépenses entre 2010 et 2022, hors mesures de soutien et de relance), soit 114,3% du PIB.

Ainsi, même si les fondamentaux macroéconomiques retenus pour la construction de la trajectoire financière du Pstab 2023-2027 étaient validés, la simple évolution de la dépense courante en volume hors charge d’intérêt à son rythme historique de moyen terme passé, serait suffisant pour faire déraper l’endettement de +6 points de PIB.

Si l’on parvenait ne serait-ce que le double d’efforts réalisés par rapport à la période 2010-2022 sur le même agrégat de dépenses (hors relance et urgence et en volume) et hors charge d’intérêts, l’endettement ne serait que stabilisé par rapport à 2022, soit 111,3% du PIB en 2027 contre 111,8% du PIB en 2022 (-0,5 pt seulement).

La nécessité de baisser vigoureusement les dépenses publiques

Dans ces conditions, une action puissante sur les dépenses publiques est nécessaire. Et sans doute bien au-delà des +0,6% en volume affiché par l’Exécutif pour les années à venir. En effet, compte tenu de la montée en puissance de la charge d’intérêts de la dette qui devrait passer de 1,7 point de PIB en 2023 à 2,4 points de PIB en 2027, il ne faudrait pas faire +0,6%/an d’augmentation des dépenses publiques courantes (hors urgence et relance), mais +0,4%/an seulement. Ce qui devrait constituer un ralentissement de la dépense publique inédite.

Le passage d’un niveau de 1,2% à 0,4% en moyenne annuelle « signifie qu’il faut trouver chaque année 12 milliards d’économies soit, en cumulé à horizon 2027, près de 60 milliards d’euros. » Une somme partiellement financée dès 2024 par la suppression progressive des mesures de lutte contre l’inflation énergétique (électricité/gaz), dont la révision pour 2023 a cependant un effet négatif en recettes[2]. Par ailleurs la trajectoire n’intègre pas comme nous le confirme la Cour les revalorisations de traitement des agents de la fonction publique. Ce qui pourrait a minima rehausser ces mêmes dépenses (et de façon pérenne) de 3,5 milliards pour 2023 et de 6 milliards en 2024.

C’est pourquoi les assises des finances publiques, tenues le 19 juin 2023, ont permis de communiquer sur un premier montant de plus de 10 milliards d’euros attendus de la revenue annuelle de dépenses lancées dans l’optique de la préparation PLF 2024[3]. Et dont les contours devaient être levés prochainement à la faveur de la présentation d’un PLPFP 2023-2027 (2), intégrant les mises à jour récentes macroéconomiques et des comptes publics publiés par l’INSEE.

Le discours de la méthode : une approche qualitative basée sur le résultat

En matière d’évolution des dépenses publiques, la Cour met en évidence une croissance ininterrompue de la dépense entre 1959 et 2022 caractérisée par de nombreux effets de cliquets permettant de mettre en évidence la loi de Wagner[4]. Ainsi – relève la Cour – depuis « 2000 la dépense publique en valeur courante a doublé (+101%) » tandis que son évolution en volume augmentait de 43%. Or le PIB sur la même durée s’est apprécié de 78%. Ce différentiel de croissance conduit mécaniquement à une augmentation de la dépense publique de +6,6 points (58,2% du PIB en 2022 contre 51,7% en 2000), soit +173 milliards d’euros.

C’est l’illustration typique du keynésianisme « hémiplégique » dont la France est coutumière. Comme l’explique la Cour, « Chaque crise s’est ainsi traduite par une hausse de la dépense publique alors que le PIB diminuait ou ralentissait. Cette intervention contracyclique pouvait être justifiée pour soutenir les acteurs économiques lors d’un cycle conjoncturel défavorable, mais, la part de la dépense dans le PIB aurait dû ensuite refluer lorsque l’activité revenait à la normale. C’est cette force de rappel qui a fait défaut en France au cours des décennies passées. »

Cette singularité résiste également au parangonnage avec les autres de la zone euro, même si « elle tient essentiellement aux dépenses sociales. » Sur ce segment cet écart est de 4,4 points de PIB en 2021 soit +110 milliards d’euros. En particulier et hors retraites (+1,8 point), le surcroît des dépenses de santé atteint +1 point tandis que les autres dépenses de protection sociale (famille, pauvreté, chômage) représentent un écart de +1,6 point. Comme le relève la Cour, parfois la dépense publique est plus élevée (en matière de minima sociaux) ou la prestation est simplement plus chère sans être de meilleure qualité (santé). La Cour estime que « ce n’est pas principalement sur les dépenses de fonctionnement courant qu’il faut rechercher (…) [une baisse de ces écarts] mais qu’il est nécessaire de considérer tous les grands blocs de dépenses c’est-à-dire les politiques publiques. »

Il est donc nécessaire que les revues des dépenses soient construites pour documenter les économies à réaliser sur les nouvelles normes de dépenses, de l’État et européenne au niveau du total des APU telles que définie pour cette dernière d’après sa communication « orientations en matière de politique budgétaire pour 2024 » comme le niveau de dépenses primaires[5] hors dépenses conjoncturelles d’assurance chômage et nettes des mesures nouvelles en prélèvements obligatoires[6]. C’est sur ces bases qu’un effort en dépense doit être partagé sur base annuelle entre l’État et ses opérateurs, les collectivités territoriales, la sécurité sociale (dont l’ONDAM[7]).

- La Cour se prononce pour une forme d’association des collectivités territoriales à la maîtrise des dépenses publiques. Elle souligne en particulier un effet pervers de la baisse de la fiscalité locale sur les ménages et les entreprises, soulignant que « la réduction de la part des impôts locaux (…) a pu réduire l’incitation à modérer les dépenses. » Tandis qu’en matière d’investissements, une analyse de qualité est désormais nécessaire.

- Elle se prononce également pour la contractualisation d’une règle de dépenses locale, pointant qu’en Espagne « la croissance des dépenses des collectivités locales ne peut être supérieure à la croissance du PIB à moyen terme, avec des sanctions et des mécanismes d’ajustement automatiques. »

- Le développement d’une batterie d’indicateurs analytiques, comme les fabbisogni standard en Italie, ou les best value performance indicators en Grande-Bretagne, afin de pouvoir comparer la qualité des dépenses locales entre collectivités.

- Un meilleur encadrement des dépenses sociales : depuis 1997 « les dépenses (…) de l’ONDAM ont progressé presque chaque année davantage que le PIB. » Des économies sont d’ores-et-déjà engagées sur ce champ pour 2024, à hauteur de 1,3 milliard d’euros[8]. Cependant d’autres dépenses sociales augmentant également plus vite que le PIB : l’AAH (+46% depuis 2006 en intégrant les handicaps psychiques et les addictions) ; les indemnités journalières pour ATMP (+78%). Sur l’ensemble de ces segments comme la politique d’hébergement et d’accès au logement la mesure de l’efficience de ces politiques publiques n’est pas mesurée.

- Enfin des opérateurs publics doivent être responsabilisés : la Cour relève que les opérateurs (438) mais aussi 83 entreprises représentant 146 Mds € de capitaux propres n’ont que minoritairement des COP (contrats d’objectifs et de moyen) pour 22% des opérateurs. Or Action publique 2022 devait généraliser les COM (contrats d’objectifs et de moyens), elle ne le fera que pour 3 entités… Il est donc nécessaire d’intégrer la politique tarifaire et les taxes affectées (ITAF) au dialogue de gestion et systématiser la publication de leurs rapports financiers…

Ces constats devraient s’incarner dans 10 rapports spécifiques qui devraient être publiés en appui de la revue des dépenses durant l’été 2023. Par ailleurs la Cour a défini une matrice permettant de passer au crible les dépenses afin de juger de leur efficience et de leur qualité « une vingtaine de caractéristiques attachées aux trois étapes de conception, de déploiement et d’évaluation de la dépense » devrait permettre de déboucher sur « une véritable montée en gamme des études d’impact et des évaluations préalables » qui seront proposées par le gouvernement. Elles devraient également se retrouver dans les revues des dépenses, permettant de définir un équilibre entre « rapidité et contrôle du paiement à bon droit » et de « lutte contre la fraude ». Pour y parvenir, la Cour promeut désormais l’Open Government via une politique résolue d’Open Data. « Il est nécessaire de franchir une étape audacieuse et d’ouvrir largement les données publiques, y compris budgétaires pour que la société civile (…) produise ses propres analyses de l’efficacité et de l’efficience des dispositifs publics. »

Où sont les économies?

Après le constat, place aux résultats... on aurait aimé que la Cour livre une liste concrète de pistes d'économies pour documenter les 60 milliards qu'elle identifie dès 2027, voir plus simplement les 12 milliards à attendre pour 2024.

- On sait d'ores-et-déjà qu'une partie de ces économies doit provenir d'une baisse des dépenses de soutien énergétique. Elle servira cependant à compenser pour partie les dépenses supplémentaires pérennes octroyées en matière salariale dans les 3 versants de la fonction publique.

- La Cour se positionne ensuite pour une meilleure association des collectivités territoriales et des opérateurs à la maîtrise des dépenses publiques, mais ne propose aucun mécanisme concret en la matière. Pis, elle ne discute pas la proposition de l'Exécutif de créer un Haut Conseil des finances locales;

- Elle ne s'interroge pas davantage sur la baisse voulue par le gouvernement de certaines dépenses fiscales de 6 et 7 milliards d'euros, ce qui fait tout de même près de la moitié "des économies recherchées"... alors qu'il s'agit en réalité de hausses d'impôts, même si l'effet sur le solde public est théoriquement le même (hors bouclage macroéconomique).

Bref, nous aurions aimé lire dans ce rapport du concret lié à la capacité de la Cour à pouvoir accéder précisément aux données publiques qui font défaut à la société civile: l'exploitation synthétique et territorialisée des bilans sociaux des collectivités territoriales et des hôpitaux; des mesures de qualité des services publics par territoire suivant des méthodologies comparables, des comparaisons public/privé, des classements des opérateurs en fonction de leur gestion financière et de leurs productions de services publics, des propositions de fusion ou de suppressions de ces établissements avec des économies à la clé; de consolidation des comptes de bugets locaux et des rationalisations à opérer; des comparaisons des modes de gestion: régie/DSP etc, avec des impacts financiers bien identifiés. Bref, une synthèse des revues de dépenses menées par la Cour pour 2024. Pourtant rien de tout cela à date. Dommage. Soubaitons qu'il ne faille qu'attendre.

[1] Voir note technique du HCFP s’agissant de l’évaluation de la croissance potentielle du 18 juillet 2022, https://www.hcfp.fr/sites/default/files/2022-07/Note%20d%27%C3%A9tude%20HCFP%202022-3_3.pdf. Au passage la Cour estime que les économies générées en 2027 par la réforme de l’assurance chômage seraient de 4 milliards d'euros et ceux de la réforme des retraites de 3,5 milliards d'euros à horizon 2027.

[2] Au titre des gains de CSPE et de la contribution sur les rentes infra-marginales dont la baisse fait plus que compenser les économies dégagées côté dépenses.

[3] Voir le verbatim du discours de la Première Ministre Mme Elisabeth Borne, https://www.gouvernement.fr/actualite/cloture-des-assises-des-finances-publiques mais aussi notre analyse, https://www.ifrap.org/budget-et-fiscalite/derriere-les-10-milliards-deconomies-une-hausse-de-6-milliards-dimpots

[4] Loi d’accroissement de la dépense publique (en % du PIB) en fonction du niveau de vie.

[5] Donc hors charge d’intérêts.

[6] La Cour relève cependant que cependant la norme de dépense constitue un indicateur plus indirect que le solde structurel pour évaluer l’atteinte des objectifs en matière de solde. Par ailleurs, « l’évaluation des mesures nouvelles en prélèvements obligatoires (…) pourrait (…) être plus délicate, car sujette à des choix méthodologique » notamment quant aux mesures considérées comme « nouvelles » ou celles considérées comme évolution spontanée des prélèvements obligatoires, à l’instar de la définition des dépenses fiscales, par rapport aux « modalités de calcul de l’impôt » qui n’en sont pas.

[7] Sur ce segment et le prévisionnel, voir le projet de rapport sur l’évolution des produits et des charges de l’assurance maladie pour 2024 (juillet 2023) https://www.apmnews.com/documents/202306301237490.Projet_rapport_charges_et_produits_2024.pdf, ainsi que les perspectives financières de l’UNEDIC (juin 2023), https://www.unedic.org/sites/default/files/2023-06/Situation%20financi%C3%A8re%20de%20l%27Assurance%20ch%C3%B4mage%20pour%202023-2025%20-%20Juin%202023_0.pdf

[8] Assurance-maladie, rapport produits et charges 2024.