Non le coût des niches fiscales n'augmente pas

Une petite musique monte ces derniers temps – en sortie de crise – et avec une certaine récurrence à l’occasion du PLF (projet de loi de finances) : il faudrait réduire le poids des niches fiscales afin d’augmenter la productivité de l’impôt. Une façon discrète (encore que…) d’augmenter le produit fiscal sans toucher aux taux, et ainsi répondre à l’engagement du Gouvernement de ne pas augmenter les impôts et de conserver la stabilité fiscale jusqu’à la fin du mandat présidentiel. Il faut dire que le levier fiscal a souvent été utilisé afin d’inciter/encourager le contribuable en France. Nous conservons toujours des niches fiscales datant de 1920. Le résultat est connu, la théorie explique que la « neutralité » fiscale sur la matière économique et le comportement des acteurs est maximale lorsque les taux sont bas et les assiettes larges. Il en résulte une plus grande simplicité… tout le contraire du système français (taux plutôt hauts et assiettes mitées donc réduites). Il serait donc tentant de réguler le montant des niches fiscales avec des règles budgétaires d’encadrement, mais dont les modalités changent souvent (généralement tous les 3 ans) afin d’en faciliter le respect. Cependant, lorsqu’on tient compte du dynamisme des produits fiscaux, le regard change, et une certaine maîtrise apparaît, ce qui montre que la politique actuelle est plus efficace que ce que l’on croît (malgré quelques artifices de présentation).

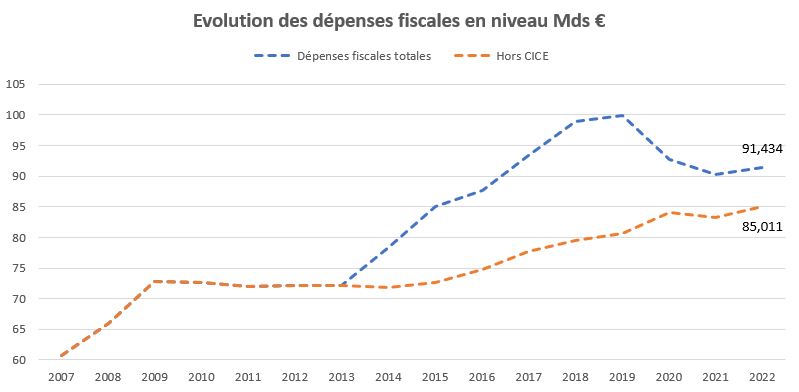

Evolution des dépenses fiscales entre 2017 et 2022

L’exploitation des Voies et Moyens tome 2 annexés[1] au projet de loi de finances, permet de situer le volume estimatif des niches fiscales pour 2022 à 91,434 milliards d’euros. Soit une progression de près 1,3% par rapport à 2021 mais en baisse de -2,1% par rapport à 2017 (notamment à cause de la suppression du CICE en 2018, mais qui continuerait de produire des effets jusqu’en 2022 (pour 6,423 milliards d’euros encore).

Hors CICE – basculé en baisses de charges en 2018 – le bilan serait beaucoup moins positif, soit une progression du CICE de 2,1% par rapport à 2021 et de 9,4% depuis 2017. Si l’on déflate de l’inflation cette progression des niches, qui suit celle des prélèvements obligatoires, les résultats sont moins accusés, +0,7% entre 2021 et 2022, +2,8% par rapport à 2017. Il faut dire que le nombre de niches n’a cessé de croître, passant sur le quinquennat de 451 à 471, soit +20[2]. Ce chiffre résultant lui-même de la création de 93 niches contre la suppression de 63 autres.

Sources : PLF successifs, calculs Fondation iFRAP octobre 2021

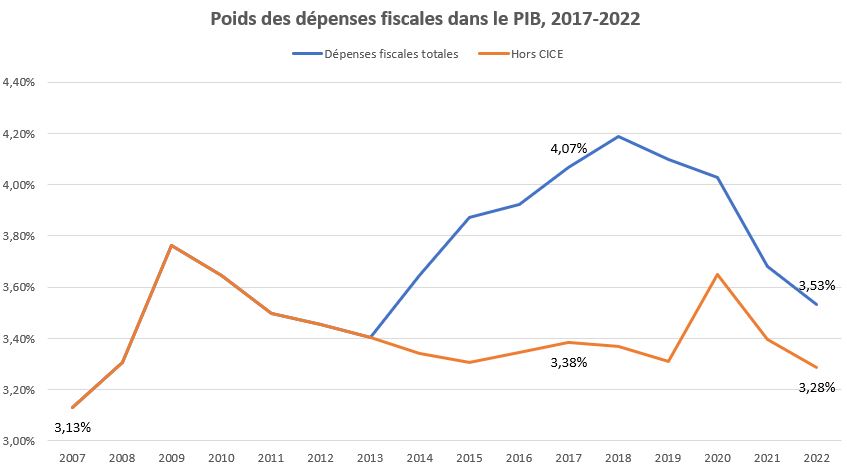

Cependant, si l’on regarde l’évolution des niches fiscales par rapport au PIB, la progression est beaucoup plus modeste et maîtrisée : +0,4 point de PIB en 2022 par rapport à 2007 y compris CICE (à 3,53% du PIB) en 2022 et +0,16 point de PIB par rapport à 2007 hors CICE en 2022. Par ailleurs les baisses sont en marche y compris hors CICE et en points de PIB sur un an, -0,53 point y compris CICE et -0,1% hors CICE.

La « maîtrise » normée des niches fiscales insuffisamment aboutie

Le principal point de fuite des analyses concernant l’évolution des niches fiscales est l’évaluation unique en niveau. Or les niches fiscales suivent nécessairement l’évolution des prélèvements obligatoires. Il en résulte que les niches sont sensibles à l’inflation et à l’évolution du PIB en volume à raison de l’élasticité de la fiscalité à la croissance. Par ailleurs des mécanismes de plafonnement internes compliquent les calculs, voire les rendent impossibles, même par échantillonnage (cas des réductions d’impôt qui relèvent de la 1ère situation, cas des revenus et activités exonérées pour la 2nde) ou évalués de façon indirecte (taux réduits de TVA via les statistiques de consommation et non via les déclarations fiscales). Si bien que les services de Bercy préfèrent mettre en place des mécanismes de plafonnement particulièrement basiques mais dont l’évolution va dans le bon sens (voir encadré) : le gel en valeur associé à un principe de « one in, one out » a été abandonné pour une évaluation en fonction des recettes fiscales nettes de l’Etat.

Mais là encore la règle initiée est perfectible car la référence au dénominateur à la somme du coût des niches et du total des recettes fiscales nettes de l’Etat est insuffisante. En effet, l’Etat utilise discrétionnairement ses niches fiscales comme ses recettes propres :

- Côté niches, les dépenses fiscales peuvent être retranchées de la catégorie « niches fiscales » (déclassement) en devenant des « modalités de calcul de l’impôt » sans pour autant être supprimées, soit inversement être intégrées dans la norme pour un temps plus ou moins long, sans véritable création ou suppression ;

- Côté recettes fiscales nettes, ces recettes peuvent être transférées aux autres administrations publiques (TVA, droits de mutation, etc.), soit récupérées (cas du prélèvement social et de la contribution additionnelle sur les produits de placement).

Il en résulte que la norme d’évaluation reste extrêmement tributaire du panier de recettes au dénominateur et des « classements et déclassements » des niches elles-mêmes indépendamment des créations et suppressions votées par le législateur au numérateur et au dénominateur.

Une règle de plafonnement des niches en perpétuel remaniement La règle de gage instituée par la LPFP 2009-2012 (entre les entrées et sorties) a été modifiée 3 ans plus tard (LPFP 2011-2014) pour devenir une règle de « gel » valeur (avec compensation de leur « croissance spontanée » à périmètre constant). Cette règle a 3 ans plus tard (LPFP 2014-2019) été elle-même flexibilisée à cause de la mise en place du CICE (2014) et devient discrétionnaire et définie chaque année. Elle a été enfoncée en 2017. Malgré la suppression du CICE en 2018, la LPFP 2018-2022 modifie encore la règle – décidément intenable – pour lui substituer un plafond non plus nominal mais en pourcentage du montant des recettes fiscales nettes de l’Etat majoré des dépenses fiscales (plus faciles à respecter). |

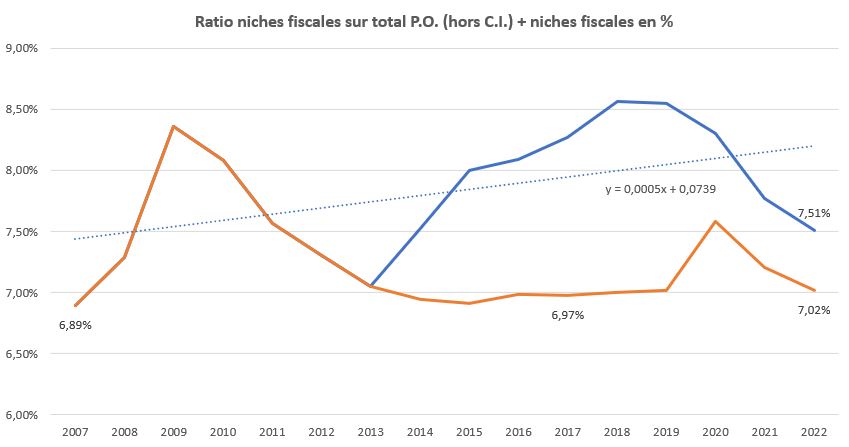

Il nous semble donc plus pertinent de prendre en référence soit l’ensemble des prélèvements obligatoires toutes administrations publiques confondues si l’on cherche à améliorer la règle d’évaluation existante, soit à piloter l’ensemble des niches par rapport au PIB. Si on étendait la « norme de dépense » à raison de l’ensemble des prélèvements obligatoires (toutes APU confondues) afin de neutraliser les transferts entre administrations, cette évolution apparaîtrait ainsi :

Sources : PLF successifs, calculs Fondation iFRAP octobre 2021

Cependant on constate lorsque l’on applique un ratio tous P.O. confondus, une quasi-stabilité entre 2017 et 2022 (6,97% en 2017 contre 7,02% en 2022) hors CICE et même à beaucoup plus long terme par rapport à 2007 (6,89%).

Confier le suivi des dépenses fiscales à un organisme indépendant tel la Cour des comptes

Dans le cadre des discussions en cours pour une réforme en profondeur de la LOLF et de la LOLFSS (avec le pendant des niches sociales[3] c’est-à-dire des mesures d’exonérations de cotisations et contributions), il conviendrait que l’annexe relative aux voies et moyens tome 2 consacrée aux niches fiscales ne soit pas confiée au Ministère des Finances et des comptes publics mais à un organisme indépendant d’audit, auquel le gouvernement ne pourrait signaler que les créations et suppressions envisagées et envoyer les éléments statistiques demandés, mais ne pourrait pas procéder à des reclassements et déclassements à volonté, ni « piloter la norme de dépenses ». En ce sens l’organisme pourrait garantir le périmètre des niches et l’information impartiale du Parlement. Il pourrait également rendre un rapport après la discussion budgétaire afin de permettre une actualisation des niches en LFI (loi de finances initiale). Il pourrait également rendre un rapport symétrique (aujourd’hui absent) en loi de finances de règlement (futures lois relatives aux résultats de gestion). La Cour des comptes et/ou le Haut Conseil des finances publiques constituerai(en)t le(s) organismes parfaitement désignés pour réaliser ce suivi.

La Cour des comptes serait en outre dans son rôle traditionnel d’audit des niches fiscales et pourrait voir son rôle élargi aux « niches sociales » permettant un suivi global des dispositifs dérogatoires aux prélèvements obligatoires dans leur ensemble. Ce travail pourrait se doubler d’une analyse permanente des dispositifs et d’actualisation des méthodes d’évaluation via l’expertise du CPO (Conseil des prélèvements obligatoires) qui pourrait produire des réévaluations périodiques du poids global des niches.

[1] https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2022/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2022

[2] https://fipeco.fr/pdf/Niches2021.pdf

[3] Voir l’annexe n°5 du PLFSS 2022, https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2022/PLFSS-2022-Annexe%205.pdf