Non au rabotage des niches fiscales d'entreprises

Suivant les chiffrages disponibles, les nouvelles mesures à gager pour le gouvernement (en sus des 10 milliards annoncés en janvier pour les gilets jaunes), devraient représenter entre 6,5 et 10 milliards d’euros. Lors de son discours de reddition du Grand Débat du 25 avril 2019, le Président a indiqué que les 5 milliards de baisse de l'impôt sur le revenu qu'il estimait constituer "un geste significatif", seraient en partie financés par des baisses de niches fiscales des entreprises. Nous comprenons en creux que le complément serait apporté par une baisse non précisée des dépenses. Toutefois, baisser les niches fiscales des entreprises semble aujourd'hui une opération difficile, tant les niches massives non prioritaires sont rares, et la pression fiscale toujours trop élevée par rapport à nos voisins européens. Explications:

Pas de grand soir sur les niches fiscales et sociales des entreprises

Nous avons eu l’occasion de publier une note sur le sujet dès septembre dernier. Or depuis, des éléments importants liés au PLF 2019 sont venus préciser le propos.

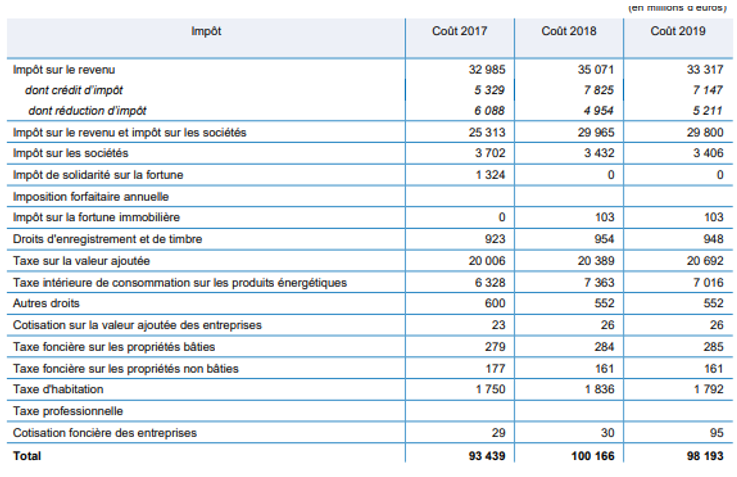

La répartition des niches fiscales dans le cadre du rapport Voies et Moyens tome 2 annexé au PLF 2019[1], met en exergue un écrasement des niches entreprises par le CICE. CICE qui ne sera plus disponible en 2020 puisqu’il aura été transformé en allègement général de charges[2]. Les montants en jeu sont donc particulièrement serrés :

Hors TVA, les dépenses « entreprises » constituées par les dépenses fiscales assises sur l’IS ou partagées IR/IS à raison du choix fiscal de l’entreprise, ne représentent en 2019 que 32,81 milliards d’euros, en replis par rapport à 2018 où elles atteignaient 33,4 milliards d’euros. Mais si l’on extourne le CICE, ce montant tombe à 13,2 milliards d’euros et même 7 milliards d’euros seulement si on en retire également le CIR (crédit d’impôt en faveur de la recherche).

On comprend alors assez vite que l’idée d’aller chercher, ne serait-ce que 1 ou 2 milliards en direction des niches IR/IS, semble un maximum déjà très délicat à atteindre - surtout si l’on considère que les niches TVA aux entreprises sont intouchables – mais qui oserait s’attaquer aujourd’hui à la TVA dans la restauration (2,9 milliards d’euros) ou aux travaux de rénovation à domicile (3,2 milliards d’euros), au risque de faire basculer des pans d’économies entièrs dans la sphère du travail illégal ? Qui oserait s’attaquer pour faire bonne mesure aux niches entreprises ultramarines ? Au risque de désorganiser un peu plus des économies insulaires tenues à bout de bras par la puissance publique. Toucher au gazole non routier (GNR) serait enfin une mauvaise idée car cette niche disponible pour le BTP et les agriculteurs, a été écartée (alors que prévue) lors de la discussion du PLF 2019 justement à l'occasion de la crise des gilets jaunes. Le gouvernement voudra-t-il remettre une pièce dans la machine ?

L’équation semble donc difficile à boucler, sauf à s’attaquer à la « niche Copé », qui pour le coup n’est pas considérée comme une niche à proprement parler mais comme une modalité de calcul de l’impôt (mesure n°320103 p.241 du V&M tome 2), pour un montant 2018 de 7,022 milliards d’euros. Or il s’agit d’une mesure fiscale stratégique pour l’attractivité des cessions de filiales en France plutôt qu’à l’étranger des grands groupes hexagonaux. Il serait contreproductif de se tirer ainsi une balle dans le pied.

D’où l’idée de s’attaquer à l’exonération d’IS dont jouit le secteur HLM. La mesure serait « massive » avec un rendement de 1,2 milliard d’euros pour 2019.

Resterait alors à s’intéresser aux niches sociales. Mais ces dernières constituent précisément la zone de baisse structurelle la plus importante de charges pour les entreprises. Elles représentent 64,187 milliards en 2019 dont 56,89 milliards d’allègements généraux, 6,181 milliards d’exonérations compensées et 1,116 milliard d’exonérations non compensées.

Il serait contradictoire de vouloir à la fois basculer le CICE en allègement général de charge (ce que l’on vérifie ici sur le tableau avec le passage en 2019 à 56,9 milliards des allègements généraux contre 31,6 milliards l’année précédente) et « en même temps », raboter significativement ces mêmes niches sociales. Cette voie semble donc exclue.

Une pression fiscale sur les entreprises qui s'accroît jusqu'en 2017

Si l’on réalise une évaluation du montant des P.O pesant sur les ménages et de ceux pesant sur les entreprises nous obtenons les éléments suivants :

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|

Ensemble des prélèvements obligatoires (Mds) | 879,9 | 916,3 | 950,5 | 962,2 | 978,4 | 994,7 | 1 038,0 |

en % du PIB | 42,7 | 43,9 | 44,9 | 44,8 | 44,5 | 44,6 | 45,3 |

part ménage % du PIB | 23,6 | 24,5 | 25,0 | 25,2 | 25,1 | 25,2 | 25,3 |

en valeur (Mds) | 486,1 | 510,9 | 529,7 | 542,4 | 552,3 | 560,8 | 579,0 |

part entreprise (et administrations employeuses) | 19,1 | 19,4 | 19,9 | 19,5 | 19,4 | 19,5 | 20,0 |

en valeur (Mds) | 393,8 | 405,5 | 420,8 | 419,8 | 426,0 | 434,0 | 459,0 |

Source : INSEE, Calculs Fondation iFRAP 2019.

Note de lecture : Nous reprenons une approche proche de celle développée par le rapporteur de la commission des finances de la XIVème législature, Valérie Rabault (rapport annexé au PLF 2017 tome 1 p.18). C’est-à-dire que nous classons les ISBLSM et les administrations publiques dans les entreprises.

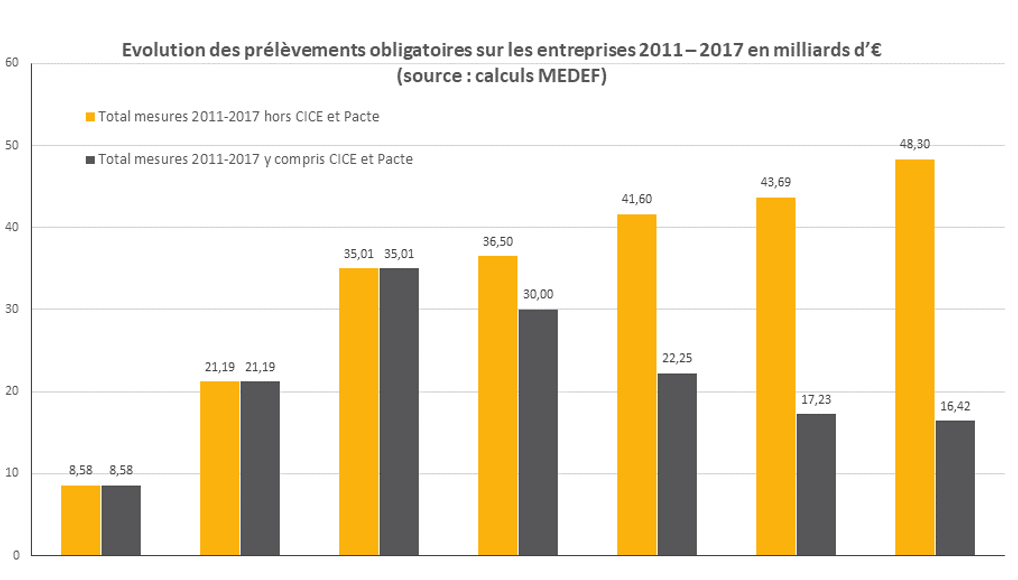

Il apparaît en particulier que malgré la mise en place du CICE, la baisse de la fiscalité sur les entreprises a du mal à se matérialiser jusqu’en 2017 (derniers chiffres INSEE disponibles). On assiste même à une augmentation en volume de 0,9 point et en valeur de 65,2 milliards d’euros.

Source : MEDEF (2018) les années sont 2011 à 2017.

C'est cohérent avec les chiffres fournis par le MEDEF quant aux mesures supplémentaires décidées en loi de finances à la charge des entreprises. Evaluation qui prend en compte les effets d’impact du CICE. Cet état de fait pose en réalité la question de la baisse de la fiscalité de production, longtemps affichée par le Gouvernement (au point d’en faire même l’objet d’un rapport particulier en juin 2018). Rappelons que la fiscalité de production a été évaluée à cette date à hauteur de 72,14 milliards d’euros. C’est d’ailleurs cette particularité qui justifie le niveau de fiscalité des entreprises par rapport à nos voisins européens (fiscalité ici exprimée en VA afin de permettre une meilleure comparabilité par rapport aux autres pays analysés). En 2017 la France est le pays qui, avec la Grèce, possède dans la zone euro la fiscalité la plus importante par rapport à sa valeur ajoutée (24,3%).

Il apparaît donc que le gouvernement ne pourra pas faire l'économie de baisses de dépenses substantielles. Ce serait la seule solution pour gager les annonces du Président de façon saine et durable. Il n'y a pas d'autres solutions si l'on veut conserver (sans même parler d'améliorer) la compétivité de nos entreprises et avec elle les perspectives optimistes retenues pour notre PIB.

[1] https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2019/pap/pdf/VMT2-2019.pdf

[2] Voir l’annexe n°5 du PLFSS 2019 http://www.securite-sociale.fr/IMG/pdf/plfss2019-annexe5-20181012-120442-331-105.pdf