Ne confondons pas compétitivité fiscale et paradis fiscaux

L'affaire Cahuzac servirait-elle de pallium aux pouvoirs publics afin de renforcer notre arsenal contre les paradis fiscaux ? C'est ce qui semble transpirer des récentes déclarations présidentielles du 10 avril dernier, mais aussi des dispositions du groupe de travail sur l'exil fiscal du groupe socialiste à l'Assemblée nationale. Si l'on met bout à bout l'ensemble des dispositifs proposés, le tournis vient vite et l'observateur, un peu désabusé, qui commence rapidement à comprendre qu'en réalité la France ayant atteint, voire dépassé (l'avenir nous le dira) le maximum de taux de taxation autorisé sur un certain nombre d'impôts (effet Laffer), cherche à modifier les règles du jeu afin d'accroître encore la contrainte en empêchant les agents économiques et les capitaux de quitter le territoire. Pour la fondation iFRAP cette recherche forcenée qui peut sembler à beaucoup morale, est en réalité vouée à l'échec à court ou moyen terme. Il faut pour cela réussir à faire une distinction essentielle entre paradis bancaires et paradis fiscaux, et comprendre surtout que le renforcement de la lutte passe également par des mesures incitatives qui renforcent le civisme fiscal. Mais ceci ne pourra intervenir durablement que si des mesures substantielles de réforme de notre système fiscal sont prises, ce qui paradoxalement est extrêmement difficile en période d'ajustement budgétaire.

La lutte contre l'évasion fiscale est une nécessité mais pas à n'importe quel prix

Personne ne le conteste. Lutter contre l'évasion fiscale nécessite de se doter des outils permettant de traquer efficacement les fraudeurs. Cependant, ceux-ci doivent respecter nécessairement les principes de légalité même dans l'administration des preuves. En ce sens, certaines dispositions énoncées par les signataires de la proposition de loi initiée par le député Yann Galut sont assez contestables, comme ceux visant à protéger le statut des informations transmises aux services d'enquête en matière de fraude fiscale.

En effet, si l'on peut s'interroger sur une meilleure définition du statut d'aviseur fiscal dans le cadre renouvelé de la mise en place d'une procédure d'alerte éthique, sur le modèle du Tax Whistleblowing aux États-Unis, ce qui représente il est vrai un angle mort de notre réflexion stratégique fiscale [1] et nécessite un vrai débat démocratique, il est par contre beaucoup plus dangereux de chercher à « légaliser » les preuves fiscales transmises frauduleusement. En effet, l'affaire HSBC a bien montré qu'une « purge » pénale des vices entachant les informations fiscales transmises n'était pas automatique (voir en ce sens, C.cass.com, 31 janvier 2012, contestant la légalité des perquisitions fiscales réalisées sur la base des informations obtenues des fichiers volés de la Banque suisse). D'où la tentation des services de rechercher une sécurisation des preuves quelles qu'en soient les méthodes d'obtention, ce qui est en soit beaucoup plus contestable. Elle ressort finalement de la volonté de rentrer ou non comme en Allemagne ou en Irlande dans une logique de renseignement fiscal, qui suppose intrinsèquement un statut spécial pour les informations recueillies et les informateurs. Ce n'est pas à l'heure actuelle la conception française de la lutte contre l'évasion fiscale.

Au contraire, la création de certaines infractions semble licite et utile : fraude fiscale en bande organisée, renforcement des sanctions contre les professionnels complices, mais aussi procédurales avec l'indépendance des poursuites pour les parquets par rapport aux services fiscaux d'enquêtes et la sollicitation de ces derniers au profit des juges d'instruction.

Le Président de la république lors de son allocution du 10 avril a quant à lui renforcé le volet institutionnel, avec une proposition à deux niveaux :

![]() Mise en place d'un parquet spécialisé sur les affaires de grande corruption et de grande fraude fiscale. Sera-t-il le résultat d'une mutualisation des parquets économiques et financiers actuellement territorialisés à Paris, Marseille, Lyon et Bastia ? (mais les annonces gouvernementales parlent de 50 magistrats supplémentaires).

Mise en place d'un parquet spécialisé sur les affaires de grande corruption et de grande fraude fiscale. Sera-t-il le résultat d'une mutualisation des parquets économiques et financiers actuellement territorialisés à Paris, Marseille, Lyon et Bastia ? (mais les annonces gouvernementales parlent de 50 magistrats supplémentaires).

![]() Renforcement des moyens de lutte en créant un Office central de lutte contre la fraude et la corruption au sein de la Direction centrale de la police judiciaire. Concrètement, cela se traduira par le renforcement des effectifs de la DNIF (direction nationale des infractions financières et fiscales) qui doublerait ses effectifs (passage de 45 à 95), par l'intermédiaire de moyens supplémentaires issus de la DGFiP, de la DGCCRF (répression des fraudes et de la concurrence) et douanes. On assiste donc à une fiscalisation de l'appareil judiciaire, ce qui constitue le bouclage du dispositif initié avec la mise en place de la « police fiscale ».

Renforcement des moyens de lutte en créant un Office central de lutte contre la fraude et la corruption au sein de la Direction centrale de la police judiciaire. Concrètement, cela se traduira par le renforcement des effectifs de la DNIF (direction nationale des infractions financières et fiscales) qui doublerait ses effectifs (passage de 45 à 95), par l'intermédiaire de moyens supplémentaires issus de la DGFiP, de la DGCCRF (répression des fraudes et de la concurrence) et douanes. On assiste donc à une fiscalisation de l'appareil judiciaire, ce qui constitue le bouclage du dispositif initié avec la mise en place de la « police fiscale ».

![]() Un troisième niveau est suggéré néanmoins par la proposition de loi Galut, avec une « simplification des règles CNIL [2] la meilleure exploitation des informations fiscales par les directions territoriales de lutte contre la fraude.

Un troisième niveau est suggéré néanmoins par la proposition de loi Galut, avec une « simplification des règles CNIL [2] la meilleure exploitation des informations fiscales par les directions territoriales de lutte contre la fraude.

La lutte contre l'évasion fiscale évite de s'interroger sur l'architecture de nos prélèvements obligatoires

L'ensemble des mesures proposées visent bien évidemment à dissuader la fraude et à renforcer les pouvoirs d'investigation des services, avec une meilleure articulation entre les capacités d'enquêtes fiscales et judiciaires. Cependant, les questions essentielles relatives au taux des prélèvements obligatoires, à leur productivité et leurs modes de recouvrement restent dans l'ombre.

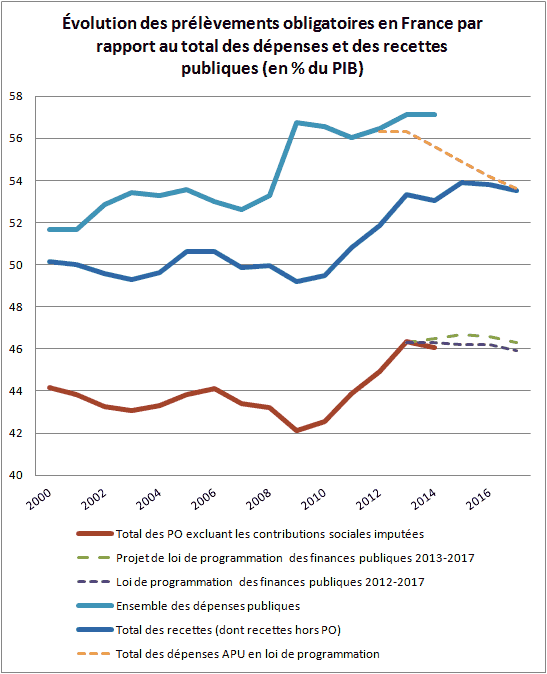

![]() Quant au niveau de l'imposition en France la cascade de prélèvements obligatoires est aujourd'hui particulièrement sévère, elle atteindrait d'après les prévisions de la Commission européenne près de 46,3% du PIB hors contributions sociales imputables, et 46,8 % si on les inclut pour l'année 2013, et respectivement 46,04 et 48,3% en 2014 [3]. Par ailleurs, la tendance en France à rebours complet des autres pays de la zone euro est à l'alignement (qui est en réalité un dépassement) de l'imposition du capital sur l'imposition du travail, sans prendre le moins du monde en compte la bonification (fiscale) du risque encouru par l'investisseur/entrepreneur. Qu'on en juge : les traitements et salaires sont imposés marginalement à 57,85%, tandis que les plus-values mobilières et les dividendes le sont à hauteur de 64,5%. Pourtant, le redressement des comptes ne peut venir que de la croissance du PIB et de la baisse des dépenses publiques comme le montre le graphique suivant (sachant que les recettes hors PO ne pourront pas combler seules la différence [4]) :

Quant au niveau de l'imposition en France la cascade de prélèvements obligatoires est aujourd'hui particulièrement sévère, elle atteindrait d'après les prévisions de la Commission européenne près de 46,3% du PIB hors contributions sociales imputables, et 46,8 % si on les inclut pour l'année 2013, et respectivement 46,04 et 48,3% en 2014 [3]. Par ailleurs, la tendance en France à rebours complet des autres pays de la zone euro est à l'alignement (qui est en réalité un dépassement) de l'imposition du capital sur l'imposition du travail, sans prendre le moins du monde en compte la bonification (fiscale) du risque encouru par l'investisseur/entrepreneur. Qu'on en juge : les traitements et salaires sont imposés marginalement à 57,85%, tandis que les plus-values mobilières et les dividendes le sont à hauteur de 64,5%. Pourtant, le redressement des comptes ne peut venir que de la croissance du PIB et de la baisse des dépenses publiques comme le montre le graphique suivant (sachant que les recettes hors PO ne pourront pas combler seules la différence [4]) :

Source : AMECO Database, Fondation iFRAP 2013.

Source : AMECO Database, Fondation iFRAP 2013.

![]() En ce qui concerne la morphologie des prélèvements obligatoires en France, elle se caractérise malheureusement par des assiettes souvent étroites (et quand elles ne le sont pas, sont mitées par des dépenses fiscales anarchiques, afin d'en limiter le taux effectif), avec des motivations parfois plus idéologiques que productives (comme avec l'imposition autonome de la détention du patrimoine (ISF) qu'importe son caractère productif ou non de revenus), et par la multiplication des petites taxes. Il s'agit généralement d'un expédient permettant de ne pas toucher au niveau facial des grands impôts totémiques tout en augmentant les recettes publiques. Le problème c'est que leur accumulation constante pour des gains à court terme et initialement conjoncturels, n'est pas contrebalancé par leur durée limitée. Deux exemples peuvent être fournis :

En ce qui concerne la morphologie des prélèvements obligatoires en France, elle se caractérise malheureusement par des assiettes souvent étroites (et quand elles ne le sont pas, sont mitées par des dépenses fiscales anarchiques, afin d'en limiter le taux effectif), avec des motivations parfois plus idéologiques que productives (comme avec l'imposition autonome de la détention du patrimoine (ISF) qu'importe son caractère productif ou non de revenus), et par la multiplication des petites taxes. Il s'agit généralement d'un expédient permettant de ne pas toucher au niveau facial des grands impôts totémiques tout en augmentant les recettes publiques. Le problème c'est que leur accumulation constante pour des gains à court terme et initialement conjoncturels, n'est pas contrebalancé par leur durée limitée. Deux exemples peuvent être fournis :

- Concernant les entreprises : Le meilleur exemple est celui des taxes sectorielles sur la production s'agissant des entreprises (représentant près de 72,81 milliards d'euros en 2011, soit 3% du PIB contre 1% en Allemagne [5]), avec un impact certain sur le « coût de recouvrement » des dispositifs les plus petits. Ces derniers représentaient en 2011, 153 dispositifs rapportant 25,54 milliards d'euros, pour des montants inférieurs ou égaux à 1,7 milliard d'euros.

- Concernant les particuliers, on retrouve la kyrielle d'ajustements techniques récents, entre autres : le gel du barème de l'IR depuis 2 ans, la création de la tranche à 45% sur l'IR, la contribution additionnelle exceptionnelle de 4% sur les plus fortunés, la suppression de l'imposition forfaitaire libératoire sur les revenus du capital, la baisse du quotient familial, la hausse de la redevance audiovisuelle, la contribution additionnelle de solidarité pour l'autonomie, la suppression de la défiscalisation des heures supplémentaires, l'augmentation du forfait social sur l'épargne salariale, la remise à plat du régime des plus-values immobilières, etc.

![]() Autre grief, le caractère rétroactif de la législation fiscale. Si le principe de la grande rétroactivité est le plus souvent exceptionnel, la petite rétroactivité qui conditionne le déclenchement du fait générateur de l'impôt est très souvent mal supportée par le contribuable. On retrouve ici la question de l'imposition à la source. En effet, la tradition en France depuis l'après guerre, est la volonté pour les services fiscaux de mieux contrôler les bases imposables. L'imposition du revenu prélevée par voie de rôle est la seule technique permettant d'estimer avec une certaine fiabilité le volume de l'assiette fiscale et son produit. Cependant, cette technique n'est utilisée aujourd'hui que par deux pays dans le monde hors la France : Singapour et la Suisse. En effet, elle complique le processus de recouvrement, nécessite des équipes de contrôle importantes tant au niveau de l'assiette et de son contrôle, que du recouvrement. Elle favorise également l'activisme du législateur qui pourra objectivement « maximiser » les rentrées fiscales, à raison de l'estimation de revenus déjà perçus. Par ailleurs, ce mécanisme favorise l'épargne de précaution des contribuables (utilement recyclée par les pouvoirs publics pour le financement de la dette de l'État), et accroît les difficultés de ceux qui subissent de fortes variabilités de revenus d'une année sur l'autre (puisque l'imposition se déclenche avec un an d'écart). Le passage « lissé » à l'imposition à la source, ou à la version intermédiaire que constituerait l'IRCA [6] (l'imposition des revenus courants de l'année, c'est-à-dire mensualisée au fil de l'eau et sans tiers payeur [7]), permettrait d'éliminer le biais juridique de la petite rétroactivité. Par ailleurs, les pouvoirs publics seraient conduits à éviter l'accumulation des taxes et des mesures incrémentales sur les contribuables, au risque de voir chuter drastiquement les recettes et seraient objectivement conduits à privilégier la stabilité du système à l'activisme de la politique fiscale. Les individus adaptant leur stratégie fiscale en fonction de l'imposition déjà votée et non plus à raison des risques de modification anticipés [8]. Cette réforme n'est pas mince, car elle jouerait certainement un grand rôle dans l'attractivité fiscale de la France de demain. Un enjeu stratégique quand les paradis bancaires disparus, ne subsisteront plus que les paradis fiscaux.

Autre grief, le caractère rétroactif de la législation fiscale. Si le principe de la grande rétroactivité est le plus souvent exceptionnel, la petite rétroactivité qui conditionne le déclenchement du fait générateur de l'impôt est très souvent mal supportée par le contribuable. On retrouve ici la question de l'imposition à la source. En effet, la tradition en France depuis l'après guerre, est la volonté pour les services fiscaux de mieux contrôler les bases imposables. L'imposition du revenu prélevée par voie de rôle est la seule technique permettant d'estimer avec une certaine fiabilité le volume de l'assiette fiscale et son produit. Cependant, cette technique n'est utilisée aujourd'hui que par deux pays dans le monde hors la France : Singapour et la Suisse. En effet, elle complique le processus de recouvrement, nécessite des équipes de contrôle importantes tant au niveau de l'assiette et de son contrôle, que du recouvrement. Elle favorise également l'activisme du législateur qui pourra objectivement « maximiser » les rentrées fiscales, à raison de l'estimation de revenus déjà perçus. Par ailleurs, ce mécanisme favorise l'épargne de précaution des contribuables (utilement recyclée par les pouvoirs publics pour le financement de la dette de l'État), et accroît les difficultés de ceux qui subissent de fortes variabilités de revenus d'une année sur l'autre (puisque l'imposition se déclenche avec un an d'écart). Le passage « lissé » à l'imposition à la source, ou à la version intermédiaire que constituerait l'IRCA [6] (l'imposition des revenus courants de l'année, c'est-à-dire mensualisée au fil de l'eau et sans tiers payeur [7]), permettrait d'éliminer le biais juridique de la petite rétroactivité. Par ailleurs, les pouvoirs publics seraient conduits à éviter l'accumulation des taxes et des mesures incrémentales sur les contribuables, au risque de voir chuter drastiquement les recettes et seraient objectivement conduits à privilégier la stabilité du système à l'activisme de la politique fiscale. Les individus adaptant leur stratégie fiscale en fonction de l'imposition déjà votée et non plus à raison des risques de modification anticipés [8]. Cette réforme n'est pas mince, car elle jouerait certainement un grand rôle dans l'attractivité fiscale de la France de demain. Un enjeu stratégique quand les paradis bancaires disparus, ne subsisteront plus que les paradis fiscaux.

Lutte contre les paradis bancaires ou contre les paradis fiscaux ?

Si l'enfer fiscal est pavé de bonnes intentions, le gouvernement en affirmant vouloir sur le front européen mettre en place une législation de type FATCA (pour Foreign account tax compliance Act) américain veut promouvoir l'échange automatique d'information avec l'ensemble des places européennes. L'intention est louable, elle ne pourra vraisemblablement pas s'appliquer à l'Autriche où le secret bancaire est inscrit dans la constitution. Mais on peut raisonnablement penser que si la Suisse et désormais le Luxembourg décident de mettre fin en pratique à leur secret bancaire, la pression sur la patrie d'Edgar Hoffer sera sans doute décisive. Reste que si la transparence bancaire vient à être effective en Europe, cela ne remettra pas en cause les fondements de la concurrence fiscale. Plusieurs éléments doivent être là encore discutés :

![]() Contrairement à certaines assertions, il n'y a pas de moins disant fiscal sans fin. Les pays qui ont fait le choix d'une fiscalité allégée afin d'attirer vers elles les entreprises, ne pourront pas poursuivre leur dumping fiscal en Europe dans le cadre contraint des finances publiques que l'on connaît aujourd'hui. La mise en place progressive du TSCG, du two pack, puis du six pack européen, militent pour que les recettes fiscales de l'ensemble des pays de la zone euro soient suffisantes pour procéder à un rééquilibrage des comptes publics puis procéder au désendettement.

Contrairement à certaines assertions, il n'y a pas de moins disant fiscal sans fin. Les pays qui ont fait le choix d'une fiscalité allégée afin d'attirer vers elles les entreprises, ne pourront pas poursuivre leur dumping fiscal en Europe dans le cadre contraint des finances publiques que l'on connaît aujourd'hui. La mise en place progressive du TSCG, du two pack, puis du six pack européen, militent pour que les recettes fiscales de l'ensemble des pays de la zone euro soient suffisantes pour procéder à un rééquilibrage des comptes publics puis procéder au désendettement.

![]() La mise en place d'un serpent fiscal est par définition la « fausse bonne idée ». En effet, si la transparence bancaire à lieu, lutter contre une optimisation fiscale légale qui s'effectuera au grand jour va au contraire renforcer les différentiels d'attractivité des places européennes, même si les taux d'imposition ne sont pas sensiblement différents. En conséquence de quoi, il vaudrait mieux mettre en place un principe de convergence qui impose aux petits pays aujourd'hui très attractifs d'engranger des recettes supplémentaires, tandis que les pays les plus imposés devront progressivement converger vers eux. Les acteurs économiques apprécieront, en toute transparence la consistance pro-business de chaque administration, avec ses points forts et ses handicaps structurels.

La mise en place d'un serpent fiscal est par définition la « fausse bonne idée ». En effet, si la transparence bancaire à lieu, lutter contre une optimisation fiscale légale qui s'effectuera au grand jour va au contraire renforcer les différentiels d'attractivité des places européennes, même si les taux d'imposition ne sont pas sensiblement différents. En conséquence de quoi, il vaudrait mieux mettre en place un principe de convergence qui impose aux petits pays aujourd'hui très attractifs d'engranger des recettes supplémentaires, tandis que les pays les plus imposés devront progressivement converger vers eux. Les acteurs économiques apprécieront, en toute transparence la consistance pro-business de chaque administration, avec ses points forts et ses handicaps structurels.

Il y a fort à parier que tout autre scénario sera voué à l'échec. D'autant que d'autres éléments viendront sans doute dans les prochaines années compliquer la donne. Vont se poser les conséquences pratiques de l'unification bancaire européenne, de l'union monétaire et de la convergence budgétaire. En l'absence d'un Trésor européen, les ajustements de compétitivité vont se réaliser par l'intermédiaire de la pression fiscale et des facilités administratives. Dans ces conditions, il y a fort à parier que les paradis fiscaux, et non plus bancaires, auront encore de beaux jours devant eux.

Conclusion

On le voit, les « ballons d'essai » lancés par le gouvernement en matière fiscale sont nombreux. Ils ne doivent pas faire illusion en dissimulant le véritable problème de compétitivité fiscale de la France. Le lien entre le projet de loi de moralisation de la vie publique et le renforcement des dispositifs de contrôle fiscaux et de lutte contre les juridictions bancaires à secret fiscal renforcé, cache mal les effets concrets, sans doute bien mesurés par Bercy, qui dispose des chiffres réels de collecte des recettes budgétaires, sur l'atteinte à législation constante du maximum de la courbe de Laffer. On ne le dira jamais assez [9], à mesure qu'un effet de saturation est observé, la technique pour retarder le déclenchement du Laffer est toujours la même : tenter de stabiliser la base fiscale en rendant plus coûteux pour les contribuables qui la constituent, un arbitrage vers l'étranger, décourager les schémas d'optimisation qui la mitent, accumuler des taxes complémentaires afin de soutenir le niveau des prélèvements obligatoires, augmenter les taux des recettes sur lesquelles des marges d'évolution sont encore possibles, jouer la « maîtrise » de l'assiette par l'imposition décalée par voie de rôle, etc.

Accuser les paradis fiscaux de tous les maux ne résoudra pas le problème budgétaire de la France. L'exil fiscal n'est pas de la fraude et la lutte contre le secret bancaire n'est pas celle contre les paradis fiscaux ni contre la concurrence fiscale. A court terme, mieux vaudrait pour nos comptes publics supprimer l'ISF et la taxation des plus-values au barème.

[1] Pour une vision multilatérale argumentée de l'existence légale ou extra-légal de l'aviseur fiscal, voir pour la France, http://www.avocatfiscaliste-paris.f..., pour les États-Unis, avec rémunération sur barème public au-delà de 1 million de dollar, http://www.taxwhistleblowerreport.com/, mais aussi, http://www.falseclaimscalifornia.co..., et enfin pour le Royaume-Uni, http://www.independent.co.uk/news/u...

[2] Ce qui pose le problème des délais contraints de validation pour les fichiers de recoupement et la coordination opérationnelle de la DNLF (délégation nationale de lutte contre la fraude) et les CODAF (comités opérationnels départementaux anti-fraude) dirigés sur les territoires par les services déconcentrés, afin de leur donner accès sur le model des GIR aux informations fiscales.

[3] et même 46,5% au lieu de 46,04% selon le nouveau programme de stabilité 2013-2017 rendu public par le gouvernement http://www.economie.gouv.fr/files/2...

[4] Il faut en effet bien comprendre que seule la croissance du PIB est susceptible de faire baisser l'endettement. Mais en ce qui concerne la résorption du déficit, celui-ci doit être entendu au sens de la comptabilité générale de l'État et au sens de Maastricht. Dans le premier cas, les produits de cession viennent alimenter le budget général, et améliorer la trésorerie de l'État, mais sans incidence sur le déficit au sens de Maastricht (second cas) dans la mesure où celui-ci est entendu hors recettes exceptionnelles (financières ou non financières comme les cessions immobilières). Mais une politique avisée de cessions stratégiques permettrait de toute façon d'améliorer les comptes de l'État.

[5] Voir : Société Civile, la revue de la Fondation iFRAP, n°128, octobre 2012, p.18-21, « Le problème des taxes sur la production. ».

[6] Voir : CPO, rapport Prélèvements à la source et impôt sur le revenu, 16 février 2012. Il est d'ailleurs tout à fait paradoxal que ce rapport qui militait objectivement pour le passage à la retenue à la source ait été en définitive perçu comme justifiant du contraire. Il vaut la peine de relire la conclusion qu'en tirait le Premier président de la Cour des comptes Didier Migaud lors de sa présentation : « Le prélèvement à la source reste un des moyens – sinon le moyen – de réaliser l'imposition contemporaine des revenus, et sa pertinence devrait être réexaminée s'il était décidé de procéder à une réforme profonde de l'imposition des ménages. Dans cette hypothèse en effet, les avantages pourraient l'emporter sur les inconvénients. »

[7] Cette solution aurait le mérite de familiariser les Français avec le dispositif et de préparer les entreprises et les services fiscaux pour le « grand saut ».

[8] Bien évidemment des régularisations en n+1 devraient nécessairement avoir lieu, ne serait-ce que pour permettre une réconciliation parfaite de l'ensemble des revenus et du taux d'imposition. Bien sûr devrait également se poser la question de l'imposition d'un taux synthétique qui en pratique devrait représenter (sauf situations particulières) le taux d'imposition reçu en n-1, voire comme en Belgique, un taux légèrement majoré contre un remboursement en fin d'exercice du trop perçu. Assez légitimement les tenants de la déclaration fiscale ont eu une attitude hostile à la mise en place de l'imposition à la source. Une situation paradoxale, car elle maintient dans le même temps l'exercice de la petite rétroactivité fiscale et contribue à l'instabilité du droit et à la complexification des normes.

[9] Voir : Uhlig, Trabandt, How do Laffer curves differ accross countries ?, NBER, mai 2012, mais aussi dans une version plus ancienne : How far are we from the slippery slope ?, avril 2010, BCE, Working paper