L’industrie pharmaceutique croule sous le poids des taxes sectorielles

Lors de son intervention du 14 juin 2020 le Président de la République a mis l’accent sur la réindustrialisation de la France en particulier s’agissant de son industrie pharmaceutique. Rebelotte le 28 août à l’usine Seqens de Villeneuve-la-Garenne, le Président français a commencé à dessiner les contours des 15 milliards inscrits dans le Plan de relance de 100 milliards destinés à financer l’innovation et les relocalisations. L’industrie pharmaceutique dont la crise a montré l’importance stratégique en matière de souveraineté sanitaire fait partie des premières visées « Nous devons relocaliser et recréer des forces de production sur notre territoire. La souveraineté sanitaire et industrielle sera l’un des piliers du plan de relance ». Dont acte. Mais là encore la France par rapport à ses voisins étrangers part de loin. Et la compétitivité tant recherchée en la matière est également fiscale, notamment à cause du poids exorbitant des taxes sectorielles en la matière dont une partie a été utilisée comme levier pour piloter la consommation de médicaments et donc l’ONDAM.

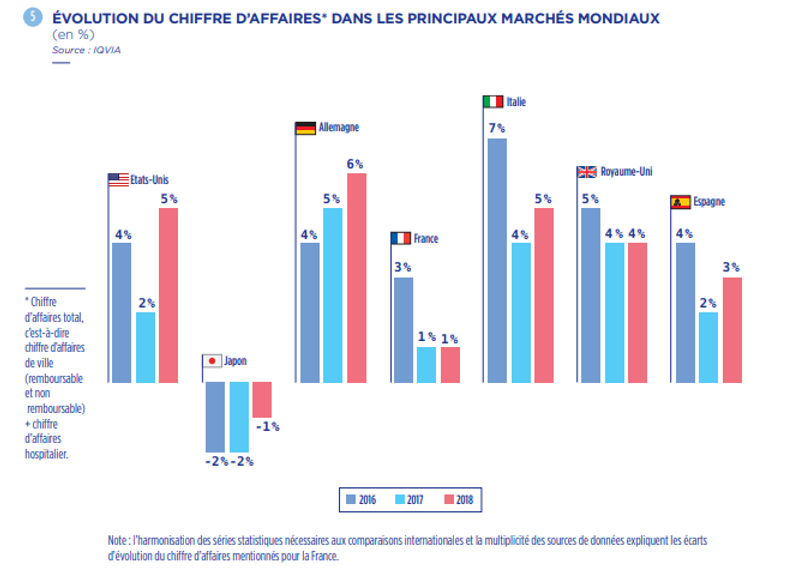

Il faut dire que ces dernières années l’industrie pharmaceutique a subi une lente abrasion de son activité en France et participe plus largement au phénomène de « désindustrialisation » qui la touche. Qu’on en juge[1], il apparaît que l’emploi y stagne depuis 2015 et représente environ 128.000 employés. Hors intérimaires, établissements secondaires, le cœur de l’industrie représente 98.694 salariés en 2017 en repli de -10.000 emplois depuis 2007. Par ailleurs, depuis 1970, le nombre d’entreprises de l’industrie du médicament s’est effondré, passant de 422 entités à 240 en 2018 soit -43,1%. Ce décrochage se vérifie également s’agissant des produits, puisque sur les 254 nouveaux médicaments autorités en Europe entre 2016 et 2018, 46 ont été produit au Royaume-Uni, 36 en Allemagne, 31 une Irlande et seulement 20 en France. Par ailleurs, la production pharmaceutique en Europe en fonction des principaux pays producteurs permet de compléter cette première approche dynamique en lui donnant un fondement statique des positions acquises. En 2016, la Suisse était le premier pays producteur à hauteur de 46,28 milliards d’euros, suivie par l’Italie (30,01 milliards), l’Allemagne (29,2 milliards), la France (22,86 milliards), Royaume-Uni (22,44 milliards), Irlande (19,3 milliards), Espagne (15,14 milliards).

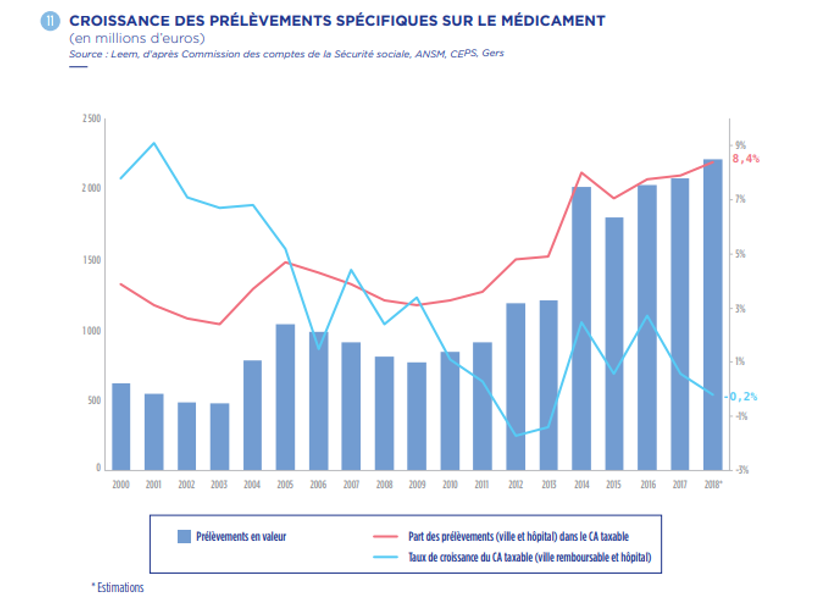

Dans ce décrochage, la politique fiscale sectorielle du médicament et les prélèvements opérés sur le chiffre d’affaires par les pouvoirs publics au bénéfice de l’assurance-maladie ou de la formation des médecins libéraux ont leur part de responsabilité. L’EBE (excédent brut d’exploitation), soit la rentabilité dégagée par l’entreprise[2] représentait d’après l’INSEE en 2016 rapportée à son chiffre d’affaires 11,1% pour la branche, contre 18,7% en Allemagne et 36,7% au Royaume-Uni et même 17% en Italie. Sur ce plan les effets bénéfiques du CICE et du CIR (crédit d’impôt recherche) n’ont pas réellement modifiés la donne. En effet parallèlement à ces effets bénéfiques, les taxes spécifiques au secteur se sont alourdies : on évalue en effet que l’augmentation de la contribution sur le chiffre d’affaires (1 à 1,6% pour financer le développement de la formation continue des médecins), mais aussi des autres taxes pharmaceutiques et des redevances versées aux agences d’évaluation du médicament et au versement de la clause de sauvegarde et de la clause spécifique depuis 2015 (contribution L et W[3]) à un montant annuel de 2,2 milliards d’euros, dont 1,536 milliards d’euros aux titres des régulations pratiquées sur les prix des médicament et 673 millions d’euros de taxes sectorielles spécifiques. L’ensemble de ces taxes « sectorielles » devraient représenter 8,4% du chiffre d’affaires taxable, soit un quasi-doublement depuis 2012 (total de taxes sectorielles de 1,19 milliards pour 4,8% du chiffre d’affaires taxable). Selon le profil considéré des entreprises, le poids des taxes sectorielles varient de 37 à 70% en France de l’imposition globale alors qu’elles se situent entre 0 et 4% au Royaume-Uni, en Suisse et en Irlande.

On trouve ainsi pêlemêle dans cet inventaire à la Prévert, sur les 673 millions d’euros de taxes sectorielles spécifiques : taxe sur la publicité majorée de 25%, car non déductible, taxes sur les ventes directes, taxe sur les spécialités, contribution exceptionnelle sur le chiffre d’affaires remboursable ville et hôpital.

Conclusion

L’idée d’une montée en puissance des relocalisations en France de sites industriels pharmaceutiques est d’une importance stratégique certaine, faute de pouvoir correctement sécuriser nos approvisionnements en période de crise. Mais pour y parvenir, encore faut-il mettre en place un environnement fiscal sectoriel jugé attractif et amical. Or l’analyse des prélèvements sectoriels montre que ce sont les « prélèvements de régulation » qui pèsent tout particulièrement sur la profitabilité de l’industrie du médicament. Les écarts vont du simple au triple entre les taxes spécifiques (673 millions d’euros en 2018) et les régulations pratiquées sur les prix des médicaments (1,536 milliards d’euros). Le gouvernement a donc le choix entre baisser les taxes spécifiques ou amender sa politique de « modération » des prix des médicaments qui constitue une composante de la régulation de l’ONDAM (objectif national des dépenses d’assurance maladie). Un choix cornélien mais qui montre bien comment par le phénomène de « l’étrangleur ottoman » fiscal, on comprime la profitabilité d’une filière et on la contraint à étirer ses chaînes de valeur et à se développer à l’étranger. D'ailleurs le sujet semble avoir été pris en compte par l'Elysée puisque le Président de la République vient d'annoncer une baisse de 300 millions de la fiscalité sectorielle assise sur l'industrie pharmaceutique, concurremment à une accélération des mises sur le marché via les ATU (autorisations temporaires d'utilisation).

[1] Voir le rapport annuel du LEEM de 2019 s’agissant de son activité 2018, https://www.leem.org/sites/default/files/2019-10/BilanEco2019corrig%C3%A9_1.pdf

[2] (Valeur ajoutée + Subventions d’exploitation) – (rémunération des salariés et des impôts de production)

[3] Voir également le rapport du comité économique des produits de santé pour 2018, https://solidarites-sante.gouv.fr/IMG/pdf/ceps_rapport_d_activite_2018_20191122.pdf