Les plus aisés, grands gagnants du quinquennat ? Pas si simple

Nous avons montré à la Fondation iFRAP que, entre 2010 et 2017, les impôts directs payés par les ménages français ont bondi de plus de 20 % avec 63 milliards d’euros de hausse. Cette hausse a été très inégalement répartie puisque sur les 63 milliards, 34 milliards ont été payés par les 10% les plus aisés. Soit une hausse par ménage de plus de 6.400 euros par an. Cette hausse est issue en grande partie de l’augmentation de la fiscalité du capital mais aussi de la baisse du quotient familial sous les quinquennats Sarkozy et Hollande.

La baisse de la fiscalité du capital a été commencée par le gouvernement Macron avec la transformation de l’ISF en IFI et le prélèvement forfaitaire unique effectif en 2019. Malgré cette baisse, les revenus du capital restent plus taxés en France que dans la plupart de pays comparables.

Alors que la France a atteint en 2018 un maximum jamais atteint en prélèvements obligatoires avec 46,1%, le gouvernement Macron tente de désamorcer la bombe fiscale et a annoncé une baisse des impôts des ménages. Cette baisse repose en grande partie sur la suppression de la taxe d’habitation pour 80% des ménages et la baisse de l’impôt sur le revenu pour 80% des foyers fiscaux qui le paie.

Ces baisses sont amoindries par plusieurs hausses d’impôts en parallèle : CSG, TICPE, Tabac… Et par le prélèvement à la source comme montré dans notre dernière étude qui montre que, entre prélèvement à la source et la baisse de l’IR en 2020, les Français paieront entre 3 et 4 milliards d’IR de plus sur deux ans et non pas moins ! Les plus touchés par la hausse étant les hauts revenus ayant payé sur les revenus exceptionnels 2018 et payant 1 milliard de plus d’impôt sur le revenu en 2020.

Résultat : une grande partie des gains de début de mandat avec la baisse de la fiscalité du capital pour les hauts revenus sera avalée par les hausses d’IR liées au prélèvement à la source et au nouveau barème 2020 et les ménages les plus aisés n’ont pas un plus de pouvoir d’achat mais une perte importante de l’ordre de 1.000 euros par foyer. Pourtant, dans sa dernière étude, l’OFCE déclare par erreur les 5% les plus aisés les grands gagnants de la politique gouvernementale en leur comptant une baisse d’impôt sur le revenu qui n’aura pas lieu et une baisse de taxe d’habitation invisible aussi en 2020.

Cette étude comporte donc des bais importants que nous allons exposer ici.

Considérations générales

Nous en relevons à titre liminaire environ 8 :

- Tout d’abord l’étude ne prend pas explicitement en compte l’augmentation de l’IR en 2019 liée à la prise en compte de l’année blanche de 2018 (et la non-revalorisation du barème subséquente)[1]. Voir notre étude sur l’IR ;

- La taxe d’habitation est normalement supprimée pour 80% des ménages les moins aisés en 2020 sur les résidences principales, pourtant celle-ci est tout de même imputée en gain jusque dans les 4 derniers vingtièmes les plus aisés. Pourquoi ?

- La désindexation des pensions au-dessus de 2000 euros ne semble pas avoir été prise en compte dans le modèle ; pas plus que, en sens inverse, la revalorisation de la prime d’activité (en bas de barème) ;

- L’étude ne semble pas prendre en compte comme facteur limitant des 5 milliards de baisse d’IR pour 2020 l’effet du « double barème » qui vise à en corriger les effets pour les catégories les plus fortunées. C’est topique lorsque l’on regarde les effets de l’IR en 2020 sur le dernier vingtième (5% les plus riches) ;

- Ensuite il n’est pas tenu compte des effets comportementaux des taxes « pigouviennes » : ainsi la prise en compte de l’augmentation des taxes sur le Tabac pénalise les vingtièmes les plus pauvres proportionnellement, mais cette politique doit avoir un effet « comportemental » sur les consommateurs (baisse de 10% de la consommation annoncées par le gouvernement), ce qui devrait être intégré dans le modèle (élasticité prix), l’élasticité négative aux prix baissant la recette en bas de distribution ;

- Accompagnant les taxes pigouviennes viennent les effets de la TVA qui est généralement calculée « en sus » sur les produits déjà taxés (tabac/TICPE), et qui là, par contre, pénaliserait encore les plus pauvres. Cet effet n’apparaît pas clairement dans les travaux de l’OFCE ;

- Enfin la bascule entre l’annonce des mesures fiscalo-sociales en comptabilité budgétaire et leur traduction en comptabilité nationale (permettant de mesurer les effets sur le pouvoir d’achat des ménages) n’est pas explicitée mesure/mesure.

Des mesures profitant aux classes moyennes « aisées » en 2020

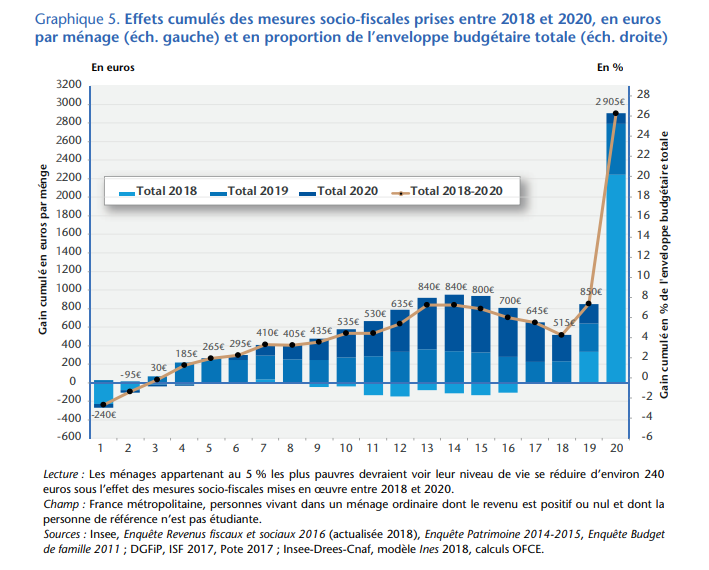

L’étude met également en évidence les « gains » impressionnants pour les classes moyennes en 2020[2]. Des gains qui culmineraient pour cette même année jusqu’au 14ème vingtième de la distribution soit le 7ème décile. Notamment par l’importance des baisses d’IR et la suppression totale de la TH pour cette population à compter de 2020.

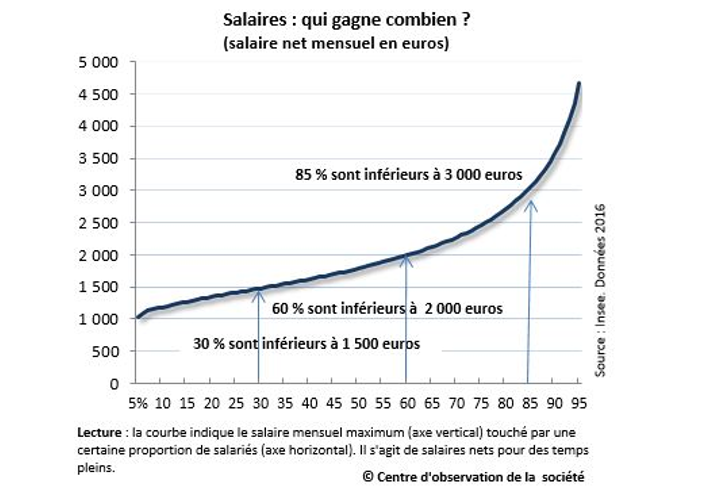

Le problème de la notion de classe moyenne c’est que son acception est extrêmement étroite sur le plan des revenus. Si l’on se réfère au revenu des ménages par part (ce qui n’est pas la même notion que celle par unité de consommation) et en ne se concentrant que sur celui des salariés[3], on observe un resserrement de la classe moyenne autour de revenus salariés compris entre 1.500 et 2.700 euros nets. On délimite ainsi avec un écart de 1.200 euros près de 50% de la population salariée française. Cet écrasement entre les 30% les plus pauvres et les 20% les plus aisés permet de bien comprendre l’extrême « aplatissement » des salaires en France.

A partir du moment où 16,5 millions de foyers fiscaux sont imposables à l’IR sur 37,9 millions de contribuables, il est inévitable qu’une baisse de l’IR significative ne puisse bénéficier qu’aux classes moyennes, si des mesures correctrices en haut de barème sont appliquées. Les classes populaires sont généralement exonérés d’IR (effet barème) ou au moyen du mécanisme de la décote et des mesures de lissage.

Par contre l’entrée dans les 20% des salariés les plus riches est extrêmement rapide, à compter de 2.700 euros nets/mois/salarié, dans les 15% les plus riches (donc les 3 derniers vingtièmes) intervenant à 3.000 euros nets, avec 4.000 euros on atteint les 8%, les 5% à 4.700 euros. Le fameux 1% des salaires débute à 8.600 euros. Avec un tel écrasement des salaires, il devient de plus en plus difficile aux pouvoirs publics d’effectuer par l’intermédiaire de l’IR et de son barème des ciblages redistributifs fins.

Nous considérons cependant que dans la représentation de l’OFCE (en revenus par unité de consommation), les effets de baisse de l’IR sont beaucoup trop massifs pour les « hauts revenus » puisque l’introduction d’un double barème devait permettre d’en exclure les revenus excédant les 73.780 euros de RFR par part, ce qui correspond à l’entrée dans le barème à la tranche à 41% (qui a été abaissée pour cela à un niveau de RFR de 73.369 euros) soit dans les 5% des RFR les plus élevés et dans les 4 derniers vingtièmes par niveau de vie, soit à partir du 20ème 17.

S’agissant des ménages les plus aisés

En matière d’IR : l’étude ne prend pas en compte le fait que les ménages les plus aisés ont payé plus d’IR avec le prélèvement à la source que sans cette réforme. Nous évaluons ce coût à +3,1 milliards pour les deux derniers vingtièmes (soit +1,3 milliards d’IR pour les foyers fiscaux entre 50 K et 100 K et 1,8 milliard pour les plus de 100K).

Par ailleurs pour 2020, les ménages les plus aisés (>100 K/an) ne devraient pas bénéficier d’une baisse d’IR mais d’une hausse d’environ 1 milliard d’euros.

En matière de fiscalité du capital : L’OFCE ne prend pas en compte le fait que le gain lié au prélèvement forfaitaire unique (900 euros environ de gain évalué par l’observatoire en 2018 pour le dernier vingtième) est en réalité totalement annulé par la hausse de CSG (1.000 euros en 2018). L’augmentation de fiscalité globale sur ce segment de l’imposition du capital (+214 euros/u.c) ne sera plus compensée que l’année suivante en 2019 avec les baisses de cotisations (450 euros/uc en 2019), soit un gain net de 236 euros/u.c en 2019. Et encore, celui-ci pourrait être effacé en 2020 sous l’action de l’augmentation des distributions de dividendes.

Par ailleurs les recettes d’IFI enregistrées sont beaucoup plus importantes que celles programmées au départ 1,9 milliard en 2020, soit deux fois plus qu’escompté initialement. Puisque le haut de barème représentait la grande masse de l’ISF perçue, il en résulte que les pertes liées à la bascule ISF/IFI doivent est minorées pour l’Etat, donc que les gains en matière de pouvoir d’achat pour le dernier décile doit être lui-même minoré et quasiment à due concurrence.

Ainsi, lorsque l’on fait le bilan pour les 5% les plus aisés, ce n’est sans doute pas 2,6% de pouvoir d’achat supplémentaire depuis 2017 mais sans doute plutôt un jeu à somme nulle, donc une quasi-stabilité. Pas de quoi limiter la hausse de 12 milliards de hausse d’impôts directs depuis 2010 qui a eu lieu sur ces 5%. Soit plus de 6.000 euros de plus par ménage.

Mesures sur le dernier vingtième (5% les plus aisés) | Gain ménage (en mds) | Perte ménage (en mds) |

|---|---|---|

PFU + ISF | -5 |

|

CSG |

| 1,5 |

Baisse de cotisations | -0,81 |

|

Meilleure collecte de l'IFI |

| 1 |

IR (prélèvement à la source et autres composantes) |

| 4 |

Heures supplémentaires | -0,18 |

|

Bilan des mesures | -5,99 | 6,5 |

Au total, les 5% des plus aisés devraient voir entre 2018 et 2020 une quasi-stabilité de leur pouvoir d’achat ou une légère perte à raison des effets de la fiscalité directe. On n’atteindrait pas un niveau total de +2.905 euros comme annoncé par l’OFCE.

Rappelons au passage comment ces 2.905 euros sont décomptés :

- On trouverait +115 euros liés aux mesures 2020 ;

- Puis 540 euros liés aux mesures 2019, c’est-à-dire essentiellement liées à la bascule CSG/baisses de charges ;

- Enfin 2.250 euros environ liés à l’impact de la réforme du PFU et de l’IFI, mais on l’a vu plus haut cette décomposition est sans doute bien moindre pour les 5% les plus riches à cause des effets CSG et meilleures collectes de l’IFI et du PFU ;

- Enfin les effets globaux du prélèvement à la source sur la période ne sont pas suffisamment évalués de façon dynamique.

Conclusion

Contrairement à l’étude de l’IPP d’octobre 2019, la note de l’OFCE de février 2020 conclut à une hausse sur 3 ans des gains socio-fiscaux pour les plus riches de la politique menée sous la mandature d’Emmanuel Macron. Nous soulignons cependant que ce résultat provient sans doute d’une sous-exploitation des effets péjorant de l’IR sur les plus aisés conséquemment à la réforme du prélèvement à la source puis du ciblage des 5 milliards de baisse sur les classes moyennes. Par ailleurs, la mise en place du prélèvement à la source et les meilleures recettes d’IFI et de PFU devraient induire des gains plus faibles pour les contribuables que leur niveau affiché dans les documents budgétaires. Au total l’incidence devrait être au mieux neutre pour les 5% les plus riches contrairement à ce qu’affirme l’étude de l’OFCE. En bas de barème certaines revalorisations de minima sociaux comme la prime d’activité ne semblent pas avoir été prises en compte, comme l’effet à rebours de la TICPE et surtout des taxes sur les accises, alors que des effets comportementaux significatifs sont à signaler (-10% de consommation sur la taxe sur les tabacs).

[1] Mais la prise en compte de la recette de décembre 2019 semble l’être puisque la modélisation effectuée se base sur des données exprimées en comptabilité nationale (et non budgétaire).

[2] L’étude converge ainsi avec l’étude de l’IPP sur le sujet d’octobre 2019, même si celle-ci concluait à l’inverse à une augmentation du pouvoir d’achat des classes moyennes au détriment des 1% les plus aisés, https://www.lesechos.fr/economie-france/budget-fiscalite/impots-les-gains-pour-les-classes-moyennes-sont-superieurs-a-ceux-des-plus-riches-1140147 et surtout https://www.ipp.eu/actualites/resultats-les-impacts-du-budget-2020-sur-les-menages-et-les-entreprises-ipp-cepremap/, voir également https://www.ipp.eu/publication/fev-2020-budget-2020-quels-effets-pour-les-menages/ et la décomposition proposée par centile dans le navigateur de l'IPP, https://budget.ipp.eu/explorer#20182020/all/dispositif,cotisations_sociales,fiscalite_indirecte,impots_directs,isf,prelevements_sociaux,prestations_sociales,retraites_brutes,taxe_habitation/false,

[3] http://www.observationsociete.fr/revenus/les-inegalites-de-salaires-en-france-2.html