Les cotisations volontaires obligatoires sont-elles sécurisées ?

Les interprofessions sont des organismes de droit privé qui se sont développés largement dans les années 1960 afin d’organiser et de réguler les filières agroalimentaires. Ce double rôle de partie prenante et de régulation est aujourd’hui un mode de fonctionnement largement pratiqué dans l’ensemble des pays européens et outre-Atlantique (USA, Canada). En France, pour les pouvoirs publics, le caractère « représentatif » d’une interprofession vient du fait que l’organisme rassemble des organisations considérées comme « les plus représentatives » de la production agricole, de la transformation, de la commercialisation et/ou de la distribution, sans que le rassemblement de l’ensemble de ces chaînons de filières soit toujours respecté… il s’agit alors d’une démarche volontaire qui dépend des filières elles-mêmes (Interbev compte 13 organisations professionnelles nationales, le CNIEL (lait), n’en compte que 3). Là où le bât blesse, c’est en matière de financement, mais également en matière d’institutionnalisation de structures juridiques porteuses très diverses. Explications :

Les CVO, l’oxymore est dans la désignation : cotisation, volontaire, obligatoire :

La disparition de la parafiscalité dans les bagages de la LOLF a permis aux CVO (contributions volontaires obligatoires) de faire leur apparition. En théorie, seules les cotisations des membres adhérant à l’interprofession devraient financer le fonctionnement des structures interprofessionnelles, car ils sont directement bénéficiaires de leur activité. On serait alors dans un système de « cotisations volontaires ». Mais en France, comme dans d’autres pays occidentaux, les besoins financiers de ces organisations, ont nécessité des recettes complémentaires qui ont longtemps pris la forme de taxes parafiscales. Leur suppression par la mise en place de la LOLF (suppression de l’article 4 de l’ordonnance de 1959) et le soupçon d’inconstitutionnalité pour atteinte aux droits du Parlement[1] d’imposer (parce que leurs taux et leurs assiettes étaient fixés par voie réglementaire de façon discrétionnaire, en contradiction formelle avec l'article 34 de notre Consitution[2]), les a fait remplacer à compter de 2003 par des recettes de substitution, les fameuses CVO. Cette construction juridique permet de passer en dehors des fourches caudines du Parlement, mais aussi des budgets publics. En effet, il s’agit de cotisations de droit privé qui n’ont pas la nature d’une imposition, dont les taux sont déterminés par l’interprofession elle-même qui revêt elle aussi un caractère de droit privé (généralement associatif). Le contentieux des CVO est donc normalement du ressort du juge judiciaire, sauf pour ce qui a trait à leurs missions de service public qui relèvent du juge administratif.

Les organisations professionnelles ont donc par un parallélisme des formes, demandé à ce que l’ensemble des filières paient désormais par l’intermédiaire d’une procédure d’extension, des cotisations qui de volontaires deviendront rapidement obligatoires, l’ensemble des acteurs de chaque filière étant censé, même sans adhésion, bénéficier de leurs actions de promotion, organisation, régulation et surveillance des marchés. Une façon en outre de pousser les organismes restés en dehors de l’intégration à s’y fédérer.

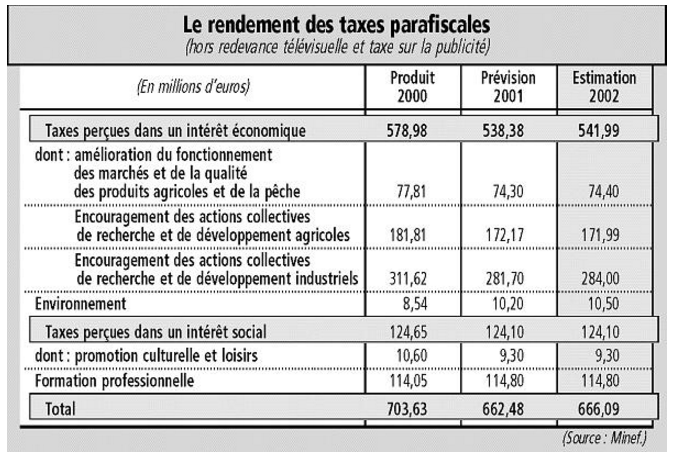

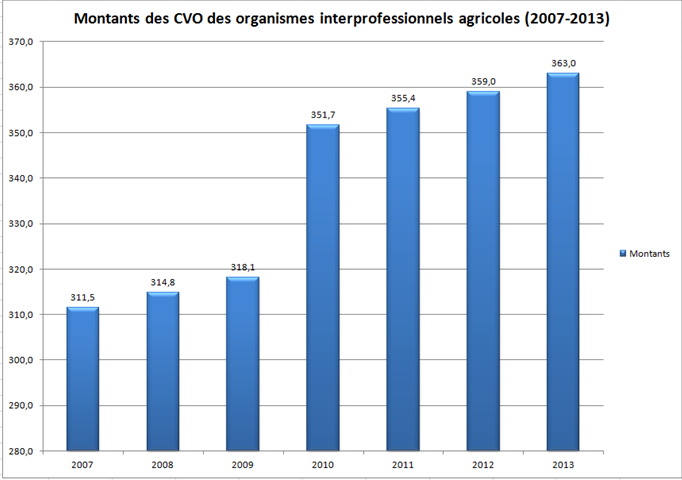

Nous mettons ici en regard le montant des taxes parafiscales entre 2000 et 2002 avec le montant des CVO perçues entre 2007 et 2013. Les champs ne sont pas tout à fait comparables, et les euros sont courants. La parafiscalité incluant également le financement des organismes spécialisés des filières industrielles, alors que les CVO aujourd’hui ne concernent plus que le monde agricole.

Sources : Budget 2002, Les Echos

En 2000, les taxes parafiscales affectées au secteur agricole représentaient environ 259,6 millions d’euros, montant en baisse à compter de 2002 (246,4 millions d’euros). Pourtant les CVO qui vont progressivement les remplacer vont rapidement monter en puissance :

Sources : CPO, rapport ITAF (2013), jeux de données mises en ligne sur data.gouv.fr, retraitement Fondation iFRAP 2016.

On constate ainsi qu’entre 2007 et 2013, le produit des CVO a augmenté de près de 16,5%, tandis qu’un décrochage marqué était constaté entre 2009 et 2010, à l’issue du vote de la loi du 27 juillet 2010 dite de modernisation de l’agriculture[3].

Sans surprise, le caractère obligatoire des CVO a débouché sur un contentieux nourri. Contentieux qui a aujourd’hui trouvé une issue largement définitive, alors même que dans son rapport annuel de 2007, la Cour des comptes avait eu un jugement sévère sur ce mode de financement, jugé opaque et mal stabilisé juridiquement[4]. En effet, la Commission européenne partageait l’opinion que l’extension d’une cotisation professionnelle pouvait être constitutive d’une aide d’Etat, ce que des requérants Doux Elevage SNC soutenait devant la CJUE contre l’extension de l’accord imposant une CVO à la filière dinde par le CIDEF (le comité interprofessionnel de la dinde française). L’arrêt de la cinquième chambre de la CJUE du 30 mai 2013 Doux Elevage SNC (Affaire C-677/11) a douché leurs espoirs. La position de la CJUE saisie alors par le Conseil d’Etat d’une question préjudicielle, est sans appel « la décision étendant l’institution de CVO n’a pas de rapport avec une aide d’Etat, étant donné qu’elle ne constitue pas un avantage financé par des « ressources d’Etat »[5].

Cette décision a ensuite été entérinée définitivement par l’intermédiaire du règlement européen (UE) n°1308/2013 du 17 décembre 2013, portant organisation commune des marchés de produits agricoles (notamment aux articles 32, 35, 37 et 153). Non seulement le principe de CVO est désormais légal, mais en outre il ne peut constituer une aide d’Etat, dans la mesure où il n’y a pas de financement étatique.

Des évolutions futures qui pourraient modifier l’appréciation du juge européen :

Le juge européen s’agissant des aides d’Etat a fait ni plus ni moins qu’une lecture légalement pointilleuse du droit existant, sans rechercher si le financement accordé à ces organisations ne servait pas à compenser des économies dégagées par ailleurs sur des missions relevant de la puissance publique… En clair, il n’y a pas eu de lecture téléologique du juge européen à notre avis parce que l’externalisation de fonctions de régulation exercées jusqu’à présent par l’Etat, ne sont pas à ce jour suffisamment massives. Pour autant, une telle externalisation rampante peut d'ores et déjà se constater, car ces organismes sont des réceptacles intéressants pour procéder à de discrètes débudgétisations (à l’instar de certaines AAI et autres opérateurs de l’Etat).

Ainsi, la Cour des comptes avait relevé que le principe d’unicité selon lequel il ne peut exister qu’une seule organisation professionnelle par produit, était de fait régulièrement violé le plus illégalement du monde (code rural non respecté) dans le domaine laitier, puisqu’on trouve tout à la fois le CNIEL (centre national de l’économie laitière) et l’ILOCC (interprofession laitière ovine et caprine de Corse) ; on retrouve le même problème dans le domaine sucrier où l’AIBS (association interprofessionnelle de la betterave et du sucre) cohabite avec le CIPS (comité interprofessionnel des productions saccharifères), créé par décret en 1969. Les activités de ce dernier ne font d’ailleurs pas l’objet de CVO, alors que l'organisme exerce pourtant des missions qui relèvent d'une interprofession. On trouve donc des organisations redondantes et qui parfois ne sont même pas des interprofessions… il y a donc du ménage à faire dans les filières.

L'exemple d'une "débudgétisation rampante" peut être donné par transfert parfaitement transparent de compétences s’agissant du GNIS (groupement national interprofessionnel des semences et plans) ; celui-ci a été reconnu officiellement comme interprofession par le décret n°2015-718 du 24 juin 2015. Son président Pierre Pagesse a d’ailleurs tenu des propos sybillins : il s’est réjouit que ce nouveau décret ait « conservé un équilibre entre les missions interprofessionnelles et celles de service public délégués ».

Le décret est très clair, l’Etat a choisi de déléguer ses missions de service public dans le domaine du contrôle des activités relatives aux semences et plants. Il reçoit donc une mission de certification des semences et plants, activité jusqu’alors exercée par l’Etat. Il pourrait donc pour ce faire, décider de la mise en place d’une CVO et l’étendre à l’ensemble de la filière afin de financer ses nouvelles missions. Dans ce cadre, il y a donc bien transfert d’une mission de contrôle de l’Etat à un opérateur interprofessionnel auquel on reconnait le caractère représentatif, et qui pourrait faire financer cette nouvelle activité par les cotisations débudgétisées (et hors périmètre des P.O (prélèvements obligatoires[6]), par les acteurs de la filière eux-mêmes. Il s’agit donc d’un risque de multiplication rampante des débudgétisations et d’un transfert de ressources, par substitution.

Le juge européen pourrait revoir sa position s’agissant des aides d’Etat dans la mesure où la politique des Etats de recourir ou non aux CVO et à leur extension, ne permet pas de mettre l’ensemble des acteurs de filières concurrentes au niveau européen dans des situations comparables. Si un acteur français subit une CVO alors que la même filière à l’étranger fait supporter par la solidarité nationale la même activité de régulation (ou ne pratique pas l'extension d'accord à l'ensemble de la filière), l’effet sur les marges des producteurs et des acteurs agroalimentaires concurrents ne peut être identique. Une évolution est donc sans doute possible, en matière d’aides d’Etat obliques déguisées…

Par ailleurs, il serait important que la Cour des comptes et les chambres régionales des comptes surveillent très attentivement les comptes des interprofessions (et de leurs déclinaisons régionales) comme ceux des opérateurs de l'Etat ou des collectivités territoriales. Certes, il s'agit d'acteurs privés mais le suivi est possible car ils exercent des missions de service public en organisant les filières. Il serait en effet important que l'on sache si les services exercés sont en rapport avec les recettes affectées et les extensions décidées. Bien que constitutives de créances privées, elles n'en demeurent pas moins des prélèvements contraignants par décision de l'autorité publique, à l'instar des cotisations des membres des professions réglementées, dont les organes représentatifs sont des oragnismes de droit public (ordre des avocats, des médecins, des experts-comptables, compagnie des commissaires aux comptes, etc.). Une plus grande transparence sur les activités des interprofessions, sur leurs comptes et sur le résultat de leurs activités aurait du sens, alors que l'audit des chambres de commerce et d'artisanat a été réalisé dans le cadre des audits de modernisation. L'agriculture ne doit pas rester à l'écart des processus de rationalisation de l'action publique, que les missions d'intérêt général soient exercées par des entités publiques ou privées ; encore faut-il que celles-ci ne soient pas le prétexte à un report de financement de ses missions sur les filières.

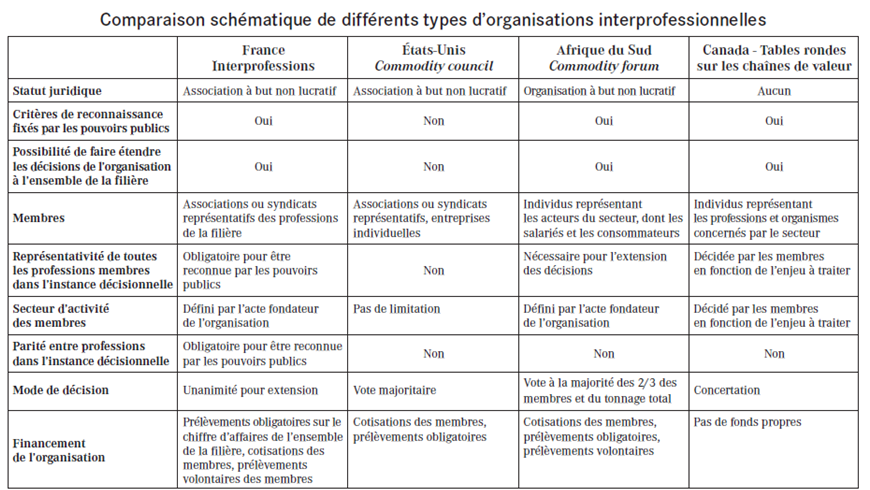

Petit tour du monde des interprofessions[7] (2011) :

Ce tableau tiré d'un document de synthèse mis en ligne par le ministère de l'agriculture (Les organismes professionnels, un outil répandu de gestion des filières, Centre d'études et de profespective n°31, juin 2011) laisse à croire que le phénomène interprofessionnel fort développé dans le monde, n'est pas réellement contesté, pourtant d'autres modes d'organisation sont possibles et certains pays pourtant tôt associés à l'organisation des filières sur un mode proche ou inspiré du cas français font aujourd'hui machine arrière (voir la 2ème partie de cette note).

[1] Lire en particulier cette rétrospective éclairante parue dans Les Echos, en 2001, http://www.lesechos.fr/29/11/2001/LesEchos/18541-017-ECH_la-suppression-programmee-des-taxes-parafiscales-inquiete-les-professionnels.htm

[2] Et négociée au mieux des intérêts des syndicats représentant les professions concernées… Le passage litigieux de l'article 34C précité est le suivant : "la loi fixe les règles concernant (...) l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures." Il apparaît par ailleurs que cette compétence est insusceptible de faire l'objet de délégation sans méconnaître pour le Parlement l'étendue de ses propres compétences. Il y avait donc bien empiètement illégal du pouvoir réglementaire sur les prérogatives du Parlement, d'où le risque manifeste d'inconstitutionnalité des dispositifs parafiscaux.

[3] http://www.vie-publique.fr/actualite/panorama/texte-vote/loi-du-27-juillet-2010-modernisation-agriculture-peche.html

[4] Voir l’insertion « Les cotisations volontaires obligatoires prélevées par les interprofessions agricoles ».

[5] Sans surprise le CE a repris la position de la CJUE dans son arrêt n°363160 du 26 décembre 2013, inedit au Lebon.

[6] Puisqu’elles n’appartiennent pas aux impositions de toutes natures, voir Conseil constitutionnel, décision du 17 février 2012.

[7] http://agriculture.gouv.fr/telecharger/70084?token=b46fa444e925b811afc5d3cbc1e74e0e