Les comptes 2021 de la Sécurité sociale ne sont pas sincères

La Cour des comptes vient de publier un rapport relatif à la certification des comptes du régime général de la sécurité sociale ainsi qu’un second relatif aux comptes du CPSTI (conseil de la protection sociale des travailleurs indépendants). Et les effets de la crise de 2020 se font sentir sur la qualité des comptes 2021 : Ainsi « la Cour certifie avec réserve les comptes 2021 des cinq branches de prestation du régime général (…) et refuse de certifier les comptes 2021 de l’activité de recouvrement » qu’il s’agisse du réseau des URSSAF ou de CPSTI. Il en ressort que les soldes 2020 et 2021 du RG et du CPSTI sont erronés d’après la Cour avec pour effet des majorations de prélèvements sociaux de 6,7 milliards d’euros s’agissant des travailleurs indépendants (+5 milliards sur le régime général et +1,2 milliard au profit du CPSTI). Par ailleurs des éléments complémentaires s’agissant de mauvaises imputations de prestations (côté dépenses), permettent de jeter un regard renouvelé sur le distinguo entre fraude sociale et erreurs comptables (dépenses injustifiées).

Des réformes en cours qui ne facilitent pas la production de comptes de qualité

Les réformes impactantes pour la qualité des comptes des organismes du régime général se focalisent essentiellement :

- Sur la fonction de recouvrement en ce qu’elle concerne les indépendants, à deux niveaux : celui du régime général qui vient de les reprendre (voir infra) mais aussi du CPSTI, l’organisme paritaire de contrôle qui remplace l’organisme conventionné précédant, le RSI.

- Mais aussi s’agissant des balbutiements de la 5ème branche dépendance animée par la CNSA, qui a dû mal à contrôler et à fiabiliser ses propres comptes.

Suppression du RSI et rattachement des indépendants au régime général de sécurité sociale Depuis le 1er janvier 2020, tous les travailleurs indépendants relèvent du régime général (RG) de la sécurité sociale ce qui se traduit concrètement par le rattachement pour les différents régimes de protection sociale dont ils relèvent de l’Assurance maladie et des CPAM, de l’assurance retraite et des Carsat ou la CNAV Ile-de-France, des URSSAF pour le recouvrement des cotisations[1]. Un an auparavant, la bascule du flux entrant a été réalisée : depuis le 1er janvier 2019, les nouveaux travailleurs indépendants (flux entrant) ont été automatiquement rattachés et pris en charge par la CPAM et non plus par les organismes conventionnés. Par ailleurs depuis le 1er janvier 2020, tous les indépendants ont été intégrés automatiquement au RG sans démarche, ni formalités particulières à effectuer. Dans le cadre du RSI (régime social des indépendant) a été créé le CPSTI dont les missions relèvent du contrôle de la bonne application des règles relatives à la protection sociale des indépendants, à la qualité du service qui leur est rendu, de la détermination des orientations générales de l’action sanitaire et sociale déployée à leur endroit et de l’animation, de la coordination et du contrôle des instances régionales. Il dispose enfin d’une action consultative[2]. |

S’agissant de la CNSA (voir encadré et infra), la Cour note la « création de la branche autonomie a été insuffisamment accompagnée. » Il en résulte qu’à ce jour la CNSA « n’a pas une autorité suffisante pour obtenir un renforcement des dispositifs de contrôle interne de la branche maladie » qui assure les transferts financiers aux établissements médico-sociaux pour son compte, ainsi que ceux de la branche famille qui verse pour son compte l’allocation d’éducation de l’enfant handicapé (AEEH) et finance les MDPH (maisons départementales des personnes handicapées).

Création de la CNSA en caisse de la 5ème branche de la sécurité sociale Par ailleurs, depuis l’ordonnance du 1er décembre 2021 relative à la mise en œuvre de la création de la 5ème branche du régime général de sécurité sociale relative à l’autonomie[3], la CNSA (Caisse nationale de solidarité pour l’autonomie) chargée de la gérer, doit désormais « en établir les comptes pour la première fois au titre de l’exercice 2021[4]. Or celle-ci a éprouvé de grandes difficultés pour établir ses comptes et plus largement ses missions en tant que caisse nationale. Elle doit en effet récupérer des éléments présents dans d’autres qu’elle doit centraliser en vertu de ses compétences d’attribution[5] en perpétuelles évolutions[6]. En particulier l’allocation d’éducation de l’enfant handicapé transféré par la branche famille et la branche santé pour le versement des concours financiers aux établissements médico-sociaux. Le montant total de ses ressources est estimé à 31,2 milliards d’euros (2021) :

Les caractéristiques de cette 5ème branche sont très particulières, dans la mesure où son périmètre n’empiète pas vraiment sur celui des autres branches ; par ailleurs, elle conventionne directement avec les collectivités territoriales s’agissant des allocations d’autonomie et ne dispose pas encore d’un réseau propre territorialisé[7]. Il s’agit donc avant tout d’une branche d’aide sociale au sens du droit de la sécurité sociale[8], qui conventionne avec les collectivités territoriales, les départements et les ARS afin d’exercer ses compétences[9]. |

Un solde faussé à cause des aléas d’imputation des contributions des indépendants

Or l’ensemble de ces bouleversements aboutissent à des difficultés comptables en cascade. Sur ce point la Cour est très explicite d’autant que la crise a également pesé avec le difficile traitement des mesures exceptionnelles de report de cotisations en direction des indépendants : « les modalités de comptabilisation des produits de cotisation et de contributions sociales des travailleurs indépendants conduisent à ne pas donner une image fidèle du déficit du régime général en 2021 et de son évolution entre 2020 et 2021. »

Mds € | 2019 | 2020 | 2021 | Var.2021-20 |

|---|---|---|---|---|

Solde RG + FSV arrêtés | -2 | -38,7 | -24,4 | 14,3 |

Solde RG + FSV corrigés | -2 | -33,7 | -29,4 | 4,3 |

Source : Cour des comptes, retraitement IFRAP juin 2022

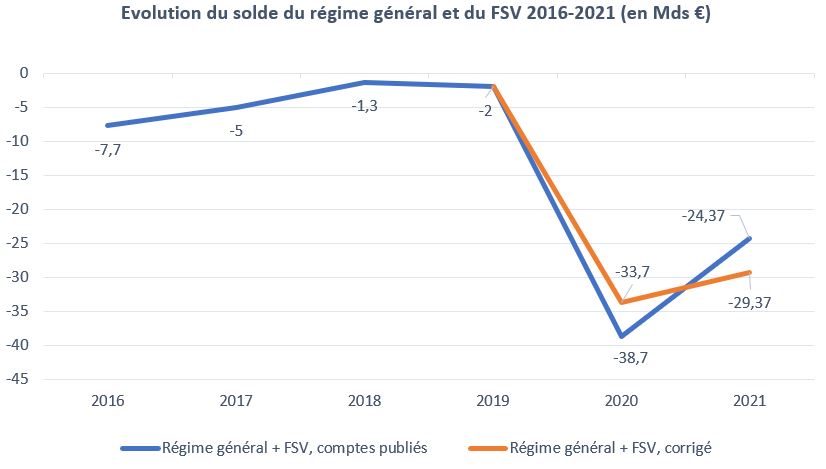

Dans les comptes définitivement arrêtés du régime général et du FSV (fonds de solidarité vieillesse), les soldes sont déficitaires de 38,7 milliards d’euros en 2020 et de 24,4 milliards d’euros en 2021[10]. « Cette présentation donne l’image d’un redressement explicable par le dynamisme spontané des assiettes des prélèvements sociaux et fiscaux affectés aux branches du régime général (en particulier une hausse de la masse salariale de 8,9% en moyenne annuelle entre 2020 et 2021 contre 7,2% prévus par la LFSS pour 2022), malgré le contrecoup en 2021 d’une opération exceptionnelle de 2020. » Celle-ci résultant d’un versement d’une soulte versée par le FRR à la branche vieillesse au bénéfice des retraites des industries électriques et gazières pour un montant de 5 milliards d’euros en 2020, et ne se reproduisant pas par définition dans l’effet « base » 2021.

Or il apparaît qu’en 2020, le montant des appels provisionnels de cotisations et de contributions sociales effectués par les URSSAF auprès des travailleurs indépendants a été réduit de moitié « afin de soutenir leur trésorerie ». Il en a résulté dans les comptes arrêtés en 2020 une minoration des produits et symétriquement en 2021 puisque les créances n’étaient pas éteintes, une majoration de même volume (au défaut de paiement près), qui ont été déclarés en 2021 au titre des revenus 2020[11]. « A la suite des régularisations intervenues en 2021 des appels provisionnels effectués en 2020, le résultat de l’exercice 2021 du régime général » s’est trouvé majoré de 5 milliards d’euros (et même de 6,7 milliards d’euros si l’on tient compte d’un périmètre plus large comprenant l’ensemble des organismes sociaux recevant des prélèvements sociaux des travailleurs indépendants (dont le CPSTI)).

En milliards d’euros | 2019 | 2020 | 2021 | l Ecarts l |

|---|---|---|---|---|

Branche maladie publiée | -1,5 | -30,4 | -26,1 | 2,6 |

Branche maladié comptes corrigés | -1,5 | -27,8 | -28,7 | |

Branche ATMP publiée | 1,0 | -0,2 | 1,2 | 0,1 |

Branche ATMP comptes corrigés | 1,0 | -0,1 | 1,1 | |

Branche famille publiée | 1,5 | -1,8 | 2,9 | 0,7 |

Branche famille comptes corrigés | 1,5 | -1,1 | 2,2 | |

Branche Vieillesse publiée | -1,4 | -3,7 | -1,1 | 1,6 |

Branche Vieillesse comptes corrigés | -1,4 | -2,1 | -2,7 | |

Branche Autonomie publiée | Néant | -0,6 | 0,3 | 0,048 |

Branche Autonoie comptes corrigés | néant | -0,6 | 0,2 | |

Total | -0,4 | -36,2 | -22,8 | 5,0 |

Total corrigé | -0,4 | -31,2 | -27,8 | 5,0 |

Total RG +FSV | -2 | -38,7 | -24,4 | 5,0 |

Total corrigé RG+FSV | -2 | -33,7 | -29,4 | 5,0 |

Source : Cour des comptes, retraitement IFRAP juin 2022

La Cour des comptes a donc proposé à la Sécurité sociale de corriger son solde afin de procéder au rattachement effectif des créances sociales payées au bon exercice d’engagement sans tenir compte de la date de paiement. Demande de correction que les administrations concernées n’ont pas acceptée.

Cette erreur d’imputation des recettes sociales a une conséquence importante sur la perception du redressement du solde comptable du régime général et de FSV :

- Selon l’approche retenue par les pouvoirs publics le déficit se réduit de 13,4 milliards d’euros dans les comptes arrêtés au titre de 2021 par rapport au point bas 2020. Et tiendrait au dynamisme des assiettes liées au rebond inédit de la croissance en sortie de crise.

- Selon l’approche de la Cour des comptes, le déficit ne se réduirait après correction que de 4,3 milliards d’euros, ce qui témoignerait d’un redressement beaucoup plus lent des comptes sociaux, et relativiserait le dynamisme de leurs prélèvements associés (contributions et cotisations).

« L’absence de neutralisation dans les comptes de l’exercice 2021 de l’effet en 2021 de la régularisation des acomptes provisionnels appelés en 2020 pour des montants minorés affecte ainsi dans une mesure très significative la lecture même des comptes de la sécurité sociale. »

Source : Cour des comptes, mai 2022

Des dépenses erronées et rectifiées touchent la CNSA… mais aussi d'autres branches

L’augmentation du périmètre de la CNSA la constituant en 5ème branche à part entière de la sécurité sociale semble encore inaboutie. D’ailleurs (voir encadré supra), les derniers éléments permettant de la constituer en branche à part entière de la Sécurité sociale viennent d’être publiés via le décret n°2022-801 du 12 mai 2022 qui était nécessaire pour fixer la date du basculement en vertu des dispositions de l’ordonnance du 1er décembre 2021 précitée. La branche n’est donc effective que depuis le 14 mai 2022. Les comptes de la « CNSA élargie » de 2021 représentent donc une situation de « préfiguration[12] ».

Mais le constat dressé par la Cour des comptes est lourd. Elle relève pêle-mêle la « publication tardive de certains textes », le « processus de conventionnement avec les organismes tiers » inachevé, mais surtout « une comptabilité lacunaire tout au long de l’année faute d’intégration d’écritures à fort enjeu financier ; [un] traitement hétérogène des opérations comptables selon les branches ; [un] système d’information comptable partiellement inadapté. »

Par ailleurs, la CNSA étant très dépendante encore des autres branches (familles, maladie) pour au moins trois catégories de dépenses (voir encadré supra) en sus de ses compétences historiques exercées depuis 2004. En ce sens elle ne dispose pas des ressources internes suffisantes pour améliorer le contrôle interne des flux dont elle est le financeur et doit s’appuyer sur les procédures des caisses qui assurent pour son compte l’allocation des sommes fléchées. Malheureusement les contrôles internes des branches maladie et famille sont eux-mêmes défaillants parce que ces fonctions ont été fortement perturbées par la crise sanitaire.

- Ainsi la branche maladie a décidé « la suspension des procédures automatisées de recouvrement amiable et forcé des créances des prélèvements sociaux sur les cotisants » ainsi que « la mise en œuvre de plans d’apurements progressifs des dettes considérables liées aux facultés de report de paiement qui leur ont été accordées. » La branche maladie a donc tenu compte des mesures d’urgence permettant de soulager la trésorerie des entreprises et cela a eu des incidences importantes sur la qualité des comptes audités par la Cour impactant l’exercice 2021 : « les activités de contrôle de l’assiette déclarées des prélèvements sociaux [n’ayant] pas retrouvé leur niveau d’avant-crise. »

- Par ailleurs la branche maladie poursuit le déploiement de dispositifs exceptionnels de garantie de financement des établissements de santé « et n’a pas repris ses contrôles sur l’activité valorisée ou facturée par ces derniers. »

- Enfin la branche famille a elle-même détecté « une tendance à la hausse des fraudes, certaines prestations étant particulièrement exposées (RSA). » Son dispositif de contrôle interne a par ailleurs été impacté par la difficile réforme des aides au logement (« contemporanéisation » des aides) qui l’ont conduit en 2021 à nouveau à « alléger (…) certains de ses dispositifs de contrôle, y compris parmi les plus structurants. » Sur ce point la Cour est particulièrement dure « la dégradation continue ou l’absence d’inflexion notable des performances de la branche famille en matière de maîtrise des risques traduit une efficacité déclinante des dispositifs qu’elle met en œuvre et une anticipation insuffisante des adaptations rendues nécessaires par des réformes pouvant se traduire par des risques accrus d’erreurs. »

Avec en aval des versements de prestations non conformes aux droits des assurés, des allocataires ou des acteurs en tiers payant en leur faveur ou à leur détriment (trop versés, trop perçus, indus). Et la liste est édifiante :

- 1 prestation retraite nouvellement attribuée sur 7 (14% du flux) est affectée d’au moins 1 erreur de portée financière en 2021.

- ¼ des montants des primes d’activité versées sont encore affectées d’une erreur liée aux données déclaratives 9 mois après leur mise en paiement.

- 1/6ème des montants du RSA sont également touchés par ces erreurs déclaratives…

- … tout comme 1/8ème pour les aides au logement ;

- 2,5 millions d’assurés bénéficient d’actes alors qu’ils n’en remplissent pas ou plus les conditions d’attribution, impactant dans des proportions inconnues les établissements publics ou privés à but non lucratif.

Conclusion

Que la crise sanitaire laisse des stigmates sur les organismes de gestion des branches de la sécurité sociale est compréhensible, qu’elle ait une traduction comptable l’est tout autant, mais que la qualité du contrôle interne se dégrade de façon continue sur fond de réformes accélérées (indépendants, 5ème risque « dépendance ») est très inquiétant. Des chantiers informatiques de grande ampleur permettant de recouper les données en recettes et en dépenses produites par les organismes gestionnaires des branches et le recouvrement, ainsi que leur interfaçage avec les dispositifs sociaux étatiques et locaux soient développés de façon prioritaire semblent aujourd’hui constituer une vraie urgence. C’est tout l’enjeu d’ailleurs des dispositifs relatifs au partage des données entre administrations publiques et organismes privés chargés d’une mission de service public contenus dans la loi 3DS du 21 février 2022.

D’une certaine façon la mise en place du 5ème Risque par la CNSA devrait faire office de crash test. Il ne s’agit pas d’une caisse comme les autres. Elle doit s’appuyer et se coordonner avec l’ensemble des acteurs existants dont elle ne reprend à sa main que quelques prérogatives en sa qualité de branche « d’aide sociale » ne disposant pas à proprement parler de ses propres relais territoriaux et agissant en la matière suivant un principe de subsidiarité en utilisant les organismes existants. Elle doit donc s’appuyer pour fonctionner sur des organismes tiers dont elle révèle ensuite les lacunes de contrôle impactant ses propres comptes.

Côté recouvrement, la crise impacte nécessairement les produits des URSSAF, mais si les dispositifs de reports dérogatoires expliquent la publication de comptes assortis d’aléas sur les créances à recouvrir, la volonté de ne pas les modifier ex-post en ne cherchant pas à rattacher les créances recouvrées aux bons exercices témoignent d’une volonté politique manifeste de ne pas donner une image sincère et fidèle des recettes qui a un impact significatif sur le solde des comptes du régime général.

Enfin la question que la Cour ne soulève pas dans cet audit est celle de savoir si cette publication non rectifiée des comptes 2020 et 2021 a également un impact vis-à-vis de l’INSEE sur la présentation de ces mêmes comptes en comptabilité nationale ? Si c’est le cas, les comptes « Maastrichiens » de la sécurité sociale notifiés à la Commission européenne ne sont pas totalement sincères[13] et pourraient apparaître nettement plus creusés (toutes choses égales par ailleurs) en 2021 à -36,5 milliards d’euros en comptabilité nationale pour le RG+FSV contre -32,1 milliards publiés officiellement.

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|

Solde RG+FSV comptabilité générale publié | -7,8 | -5,1 | -1,2 | -1,9 | -38,7 | -24,1 |

Solde RG+FSV comptabilité nationale publié | -9,0 | -6,2 | -1,4 | -2,0 | -38,9 | -31,2 |

Solde RG+FSV comptabilité générale corrigé | -7,8 | -5,1 | -1,2 | -1,9 | -33,7 | -29,4 |

Solde RG+FSV comptabilité nationale corrigé (recalculé iFRAP) | -7,8 | -5,1 | -1,2 | -1,9 | -33,9 | -36,5 |

Source : INSEE, mai 2022, Cour des comptes, calculs Fondation iFRAP juin 2022

[1] https://bpifrance-creation.fr/encyclopedie/statut-du-dirigeant-son-conjoint/regime-social-independants-precisions/protection-0

[2] https://www.secu-independants.fr/cpsti/instances/missions-du-cpsti/

[3] Consacrée par la loi du 7 août 2020 relative à la dette sociale et à l’autonomie.

[4] En vertu de l’article 32 de la LFSS pour 2021.

[5] Suivant les recommandations du rapport IGF de M. Laurent Vachey, Branche autonomie : périmètre, gouvernance et financement, septembre 2020. https://www.vie-publique.fr/sites/default/files/rapport/pdf/276269.pdf, voir le périmètre actualisé et évolutif issu de la LFSS 2021, https://www.carac.fr/carac-mag/mon-avenir/le-point-sur-la-5e-branche-de-la-securite-sociale

[6] https://www.banquedesterritoires.fr/la-cnsa-adopte-la-premiere-cog-de-la-branche-autonomie, ainsi que le rapport du Conseil de l’âge intervenu en amont du PLFSS 2021, https://www.strategie.gouv.fr/publications/notes-plfss-2021-5e-risque-emis-conseil-de-lage-cours-second-semestre-2020-0

[7] Cet élément pourrait cependant voir le jour dans le droit fil du rapport Libault de mars 2022 Vers un service public territorial de l’autonomie, https://www.banquedesterritoires.fr/avec-le-rapport-libault-le-service-public-territorial-de-lautonomie-se-precise

[8] Sur l’atypisme de la 5ème branche de la sécurité sociale, voir Jean-Philippe Tricoit, [Actes de colloques] La création de la cinquième branche de Sécurité sociale : la branche autonomie, Hebdo édition sociale, juillet 2021, n°872, https://www.lexbase.fr/revues-juridiques/69691477-cite-dans-la-rubrique-bsocial-general-b-titre-nbsp-ila-creation-de-la-cinquieme-branche-de-securite

[9] https://www.banquedesterritoires.fr/autonomie-la-cinquieme-branche-est-officiellement-nee-ce-14-mai

[10] Solde de -36,2 milliards d’euros en 2020 et de -22,8 milliards d’euros en 2021 hors FSV.

[11] Nous rappellerons au lecteur que les comptes de la sécurité sociale sont exprimés en comptabilité générale (donc d’engagement) et non en comptabilité budgétaire (de caisse), si bien que les créances non recouvrées ne sont pas éteintes.

[12] https://www.banquedesterritoires.fr/autonomie-la-cinquieme-branche-est-officiellement-nee-ce-14-mai

[13] On peut tenter une approximation à partir de l’explicitation de la clé de passage fournie par l’INSEE dans les Comptes de la Nation 2021, tableau 3.108, Passage du résultat comptable du régime général au déficit des administrations de sécurité sociale (S1314) au sens de Maastricht, https://www.insee.fr/fr/statistiques/6438775?sommaire=6438793