Le Haut Conseil des finances publiques pointe des prévisions de croissance potentielle trop optimistes

Disons-le nettement, le Haut Conseil des finances publiques repère plusieurs éléments de fragilité dans le programme de stabilité 2021-2027 qui vient d’être publié par le gouvernement et qui sera transmis officiellement avec le PNR (Plan national de réforme) rebaptisé Plan national pour la reprise et la résilience). Notamment le scénario de croissance et d’inflation qu’il juge « relativement favorable ». Cependant, ces biais ne lui permettent pas de porter un regard particulier sur la trajectoire des finances publiques elle-même ; en effet aux termes de l’article 17 de la loi organique du 17 décembre 2012, le HCFP est « saisi pour avis des prévisions macroéconomiques » sur lesquelles reposent le programme de stabilité et non pas le programme de stabilité lui-même et la stratégie des finances publiques elle-même. Cependant, « en raison de l’impact des finances publiques sur la croissance à court comme à moyen termes, le Haut Conseil tient compte (…) d’éléments relatifs à la trajectoire des finances publiques. ». Il ne peut donc porter de regard critique qu’indirectement. Et cette limite, aujourd’hui, fait cruellement défaut.

Une croissance de longue durée bien incertaine et « optimiste »

« Il considère que l’hypothèse du Gouvernement selon laquelle la croissance potentielle reviendrait à son niveau d’avant-crise à partir de 2023 est optimiste », par ailleurs il estime que le niveau de croissance post-crise à son niveau potentiel, refermant ainsi l’écart de production puis se maintenant à ce niveau pendant plusieurs années « est entourée d’aléas importants ». Le Haut Conseil relève que « la trajectoire effective de croissance pourrait être freinée par la hausse des taux d’intérêt et un soutien moins fort du commerce extérieur ». Il estime cependant que d’autres éléments plus favorables au soutien de la croissance existent, comme « la mobilisation de l’épargne accumulée pendant la crise sanitaire. » Enfin il existe une incertitude sur l’inflation qui pourrait être « incertaine au regard du scénario d’activité. »

Bref, la réalisation de la trajectoire des finances publiques qui permettrait de maintenir le niveau d’endettement à 117,7% soit proche des 118 points de PIB, soit +20 points entre 2019 et 2021, « suppose la matérialisation d’un scénario de croissance et d’inflation que le Haut Conseil juge relativement favorable. »

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|---|

Croissance du PIB en valeur | 3,1% | -6,0% | 5,3% | 4,8% | 3,5% | 2,8% | 2,8% | 2,9% | 2,9% |

Croissance du PIB en volume | 1,5% | -8,2% | 5,0% | 4,0% | 2,3% | 1,5% | 1,4% | 1,4% | 1,4% |

Déflateur de PIB | 1,6% | 2,2% | 0,3% | 0,8% | 1,2% | 1,3% | 1,4% | 1,5% | 1,5% |

PIB nominal | 2437,6 | 2290,2 | 2411,6 | 2527,3 | 2615,8 | 2689,0 | 2764,3 | 2844,5 | 2927,0 |

Source : Pstab 2021-2027. Note : contrairement à notre note précédente le déflateur de PIB est celui estimé par le ministère des finances.

Un assainissement des finances publiques, vraiment ?

Selon les prévisions du Gouvernement, « Le PIB potentiel croîtrait de +0,6% en 2021 et de +1,35% en 2022 et au-delà, après -0,3% en 2020. » Or le Haut Conseil relève la très grande hétérogénéité des prévisions des organisations internationales et privées en la matière. « le scénario du Gouvernement suppose un impact permanent de la crise sanitaire sur le niveau du PIB potentiel d’un peu plus de 2 points par rapport au scénario d’avant-crise ». Cependant, grâce aux mesures de soutien (urgence et relance) à partir de 2022 « le Gouvernement maintient sa prévision de croissance potentielle de 1,35% par an, inscrite dans la LPFP. » En conséquence, « Le gouvernement suppose ainsi qu’une fois passé le choc de 2020-2021, la croissance potentielle revient sur sa valeur d’avant-crise, et même un peu au-dessus. » Il estime ainsi que si « les hypothèses de croissance potentielle et d’écart de production retenues par le Gouvernement pour les années 2021 et 2022 sont plausibles (…) l’hypothèse du gouvernement selon laquelle la croissance potentielle reviendrait à son niveau d’avant crise à partir de 2023 est optimiste... »

Ces éléments rétroagissent nécessairement sur le solde public et sa décomposition puisque la croissance potentielle détermine l’écart de production donc le niveau du solde conjoncturel et par soustraction le solde structurel (hors mesures ponctuelles et temporaires) :

Or il constate que l’écart de production s’étant refermé à compter de 2024-2025 – à cause de l’atteinte d’une croissance proche puis identique à son niveau potentiel de moyen terme (1,5% contre 1,35% dès 2024) après reflux du PIB en sortie de crise – les soldes effectif et structurel seraient identiques et alignés sur 3 ans entre 2025 et 2027.

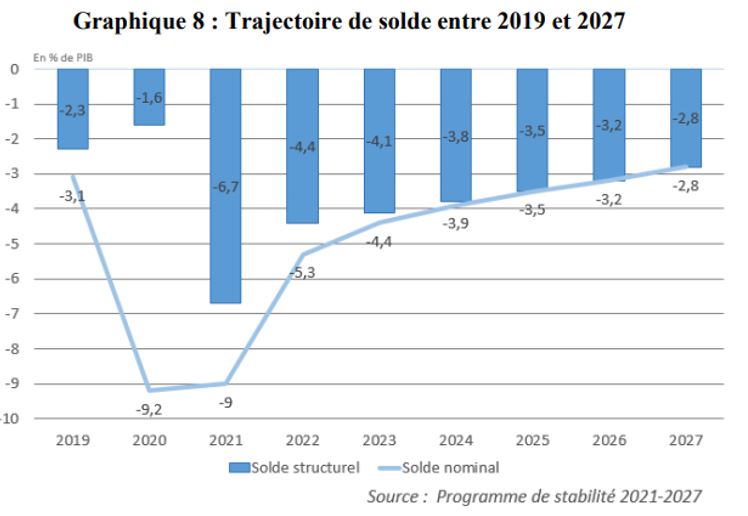

Le Haut Conseil relève que le creusement du déficit en 2020 à 9,2% du PIB résulterait d’un effet PIB massif (effondrement de -4,5 points) mais aussi par l’action des pouvoirs publics via les mesures d’urgence et de soutien, soit -3,2 points. En 2021, « le surcroît de dépenses et les moindres recettes seraient le principal facteur d’écart (-5,5 points de PIB) » tandis que la faiblesse de la reprise y participerait pour -2,6 points de PIB, avec un déficit toujours creusé à 9% du PIB.

En valeur absolue, le plan de soutien de 72,7 milliards d’euros en 2020 et de relance de 1,8 milliard d’euros seraient bien dépassés en 2021 avec la mise en place du premier volet du Plan de Relance, soit 39,8 milliards d’euros, ainsi que la poursuite du plan de soutien (urgence) de 55,8 milliards d’euros (hors financement européen de certaines mesures pour 2021).

En 2022 le solde public se redresserait à -5,3% grâce à l’effet de la poursuite du rattrapage de l’activité économique (avec une croissance qui resterait très au-dessus de son niveau potentiel, 4% contre 1,35%[1]). Ensuite, à compter de 2023, « le déficit se réduirait progressivement à l’horizon du programme de stabilité pour s’établir à 2,8 points de PIB en 2027. Sur la période 2023-2027, le solde public se redresserait en moyenne de 0,5 point de PIB par an, tandis que le solde structurel s’améliorerait de 0,3 point de PIB[/an]. »

La trajectoire des finances publiques est donc extrêmement dépendante des effets de croissance. Qu’il s’agisse de la croissance effective afin de faire jouer l’effet PIB favorablement, mais aussi de la reconstitution de la croissance potentielle d’avant crise en l’espace de 2 ans (2021-2022), ce qui là encore peut interroger, et qui conditionne par avance le niveau de croissance effectif (effet rebond) et le solde public pour les années qui suivent.

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|

Déficit public | -9,2 | -9 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Ecart au solde stabilisant | 15,5 | 3,2 | -0,3 | 0,5 | 0,5 | 0,1 | -0,3 | -0,6 |

Solde stabilisant | 6,3 | -5,9 | -5,7 | -4 | -3,4 | -3,4 | -3,4 | -3,4 |

Solde primaire | -7,9 | -7,8 | -4,2 | -3,3 | -2,7 | -2,1 | -1,6 | -1 |

Source : Pstab 2021-2027

Cependant, le déficit se réduisant faiblement malgré l’ensemble de ces éléments favorables, l’endettement fléchirait peu. L’écart au solde stabilisant négatif permettant de cibler les éléments permettant de faire baisser l’endettement, ne serait vérifié qu’en 2022, puis à compter de 2026 et de 2027 et au-delà… « Sous l’effet d’un déficit durablement creusé, le ratio de dette resterait proche de 118 points de PIB jusqu’en 2027, année où il serait encore supérieur de 20,1 points à son niveau de 2019. »

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | var 2020-2027 | var 2019-2027 |

|---|---|---|---|---|---|---|---|---|---|---|---|

Déficit public en % de PIB | -3,1 | -9,2 | -9 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 | 6,4 | 0,3 |

Déficit public en valeur | -74,7 | -211,5 | -217,0 | -133,9 | -115,1 | -104,9 | -96,8 | -91,0 | -82,0 | 129,5 | -7,3 |

Recettes publiques (en % du PIB) | 52,3 | 52,9 | 52,1 | 51,4 | 51,1 | 51 | 51 | 50,9 | 51 | -1,9 | -1,3 |

Recettes publiques nominales | 1274,6 | 1 211,4 | 1256,4 | 1299,1 | 1336,7 | 1371,4 | 1409,8 | 1447,8 | 1492,8 | 281,4 | 218,2 |

Prélèvements obligatoires net des C.I en % du PIB | 43,8 | 44,7 | 43,5 | 43,4 | 43,4 | 43,6 | 43,7 | 43,7 | 43,7 | -1,0 | -0,1 |

Prélèvements obligatoires net des C.I en valeur | 1067,7 | 1 023,7 | 1049,0 | 1096,9 | 1135,3 | 1172,4 | 1208,0 | 1243,0 | 1279,1 | 255,4 | 211,4 |

Dépenses publiques (en % du PIB) | 55,4 | 62,1 | 61,1 | 56,7 | 55,5 | 54,9 | 54,5 | 54,1 | 53,8 | -8,3 | -1,6 |

Dépenses publiques nominales | 1349,3 | 1422,9 | 1473,5 | 1433,0 | 1451,8 | 1476,3 | 1506,6 | 1538,9 | 1574,7 | 151,8 | 225,4 |

Dépenses publiques hors C.I. (en % du PIB) | 53,8 | 61,3 | 60,4 | 56 | 54,8 | 54,2 | 53,8 | 53,4 | 53,1 | -8,2 | -0,7 |

Dépenses publiques hors C.I. en valeur | 1311,4 | 1403,9 | 1456,6 | 1415,3 | 1433,5 | 1457,5 | 1487,2 | 1519,0 | 1554,2 | 150,3 | 242,8 |

Clé en C.I. en point de PIB | 1,6 | 0,8 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | -0,1 | -0,9 |

Dette au sens de Maastricht en % du PIB | 97,6 | 115,7 | 117,8 | 116,3 | 117,2 | 118 | 118,3 | 118,2 | 117,7 | 2,0 | 20,1 |

Dette au sens de Maastricht en valeur | 2379,5 | 2650,1 | 2840,8 | 2939,3 | 3065,7 | 3173,1 | 3270,2 | 3362,2 | 3445,1 | 795,0 | 1 065,6 |

Source : Pstab 2021-2027. Le déflateur de PIB étant corrigé les dépenses publiques en niveau et en valeur sont normalement conformes au niveau en volume arrêté par Bercy.

Conclusion

Faute de pouvoir légalement se pencher sur la trajectoire des finances publiques elle-même, ce qui illustre le besoin que nous avons d’avoir un organisme indépendant certes, mais avec des moyens accrus (dont prévision, auto-saisine, analyse budgétaire, etc.), le Haut Conseil des finances publiques donne un satisfécit au scénario macroéconomique envisagé, mais relève les nombreux points « optimistes » ou « favorables » qui le sous-tendent. Par ailleurs, des aléas importants existent, et les efforts de redressement qui semblent tout à la fois très puissants (sur la croissance potentielle) et modérés (sur l’ajustement des finances publiques) lorsqu’on regarde par exemple l’écart persistant du solde effectif et du solde primaire, interrogent. On constate ainsi que celui-ci s’accroît à compter de 2023 (1,1 point) pour atteindre 1,8 point à compter de 2027. On comprend ainsi que au-delà du suivi du solde stabilisant de la dette (écart positif, désendettement à partir de 2025), la variable des dépenses courantes (hors charge des intérêts d’emprunts) serait de plus en plus maîtrisée, mais qu’elle serait insuffisante pour faire face à l’augmentation progressive des charges de service de la dette publique.

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|

Déficit public | -9,2 | -9 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 |

Solde primaire | -7,9 | -7,8 | -4,2 | -3,3 | -2,7 | -2,1 | -1,6 | -1 |

Ecart au solde primaire | -1,3 | -1,2 | -1,1 | -1,1 | -1,2 | -1,4 | -1,6 | -1,8 |

Source : Pstab 2021-2027

Cet élément surprenant que ne relève pas le Haut Conseil, mériterait que dans la prochaine loi organique de programmation des finances publiques, des cibles ambitieuses de dépenses publiques en niveau soient retenues, afin d’accélérer la trajectoire de désendettement, et pourquoi-pas, de mettre en place un véritable frein à l’endettement de niveau constitutionnel. Cela montre également que la seule démarche de "soutenabilité" de la dette publique actuellement promue, n'est pas suffisante et qu'une sous norme de dépense concernant les dépenses primaires serait importante afin, précisément, de les contraindre plus fortement pour compenser la hausse des charges d'intérêts. Cela milite aussi pour le maintien de la règle de 3% s'agissant des soldes au niveau européen et du solde primaire et primaire structurel. Dans le cas qui nous occupe le solde primaire structurel et le solde primaire seraient les mêmes à compter de 2025 (et même de 2024 en arrondissant) puisque l'écart de production est alors refermé, alignant de fait le solde effectif et le solde structurel.

[1] Croissance potentielle qui serait déjà revenue à son optimum d’avant crise ! Les mesures de relance ayant déjà effacé les pertes de production occasionnées par la crise, en lien avec le rythme de décaissement du plan de relance de 100 milliards. Mais assez curieusement leurs effets sur la croissance potentielle n’augmenteraient pas à compter de 2023, alors que le Plan de relance ne serait pas déjà complètement décaissé.