L'absence d’évaluation de la fraude empêche d’estimer la performance du contrôle fiscal

Deux rapports viennent documenter les maigres performances du contrôle fiscal affichées par la DGFiP en 2022. L’un sur le contrôle fiscal en général produit par la rapporteur spéciale relative à la lutte contre l’évasion fiscale à l’Assemblée Nationale annexé au PLF 2024, l’autre publié par la Cour des comptes le 23 novembre dernier relatif à la détection de la fraude fiscale des particuliers, qui s’interroge sur la performance du datamining dont la montée en puissance est inéluctable. Ils permettent de mettre en perspective les mesures définies par le Plan national anti-fraude aux finances publiques de 35 mesures présentées en juin 2023, au sein duquel note la Cour des comptes il n’existe pas de stratégie de contrôle ou d’estimation de la fraude fiscale publiques et formalisées. Rappelons que les dernières statistiques disponibles montrent une stabilité des recouvrements sur 2 ans (2021 et 2022) à 10,6 milliards d’euros.

Une absence d’évaluation de la fraude qui empêche d’estimer la performance du contrôle fiscal

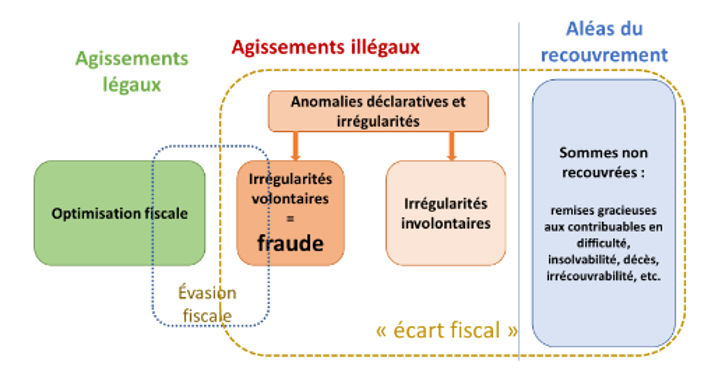

La Cour des comptes vient de publier le 1er rapport d’initiative citoyenne (proposée par le public) portant sur la détection de la fraude fiscale des particuliers. Une initiative qui permet d’abord de clarifier la notion de fraude fiscale elle-même : définie à l’article 1741 du CGI il s’agit d’une « violation délibérée de la réglementation fiscale. Elle constitue une infraction pénale passible d’une amende de 500.000 € et de cinq ans d’emprisonnement. » Il existe donc ab initio une distinction à faire entre l’écart fiscal, qui comprend la fraude, mais aussi les irrégularités involontaires (erreurs) et les sommes non recouvrées. L’ensemble de ces trois segments de non-recouvrement constituant la notion d’écart fiscal – soit l’écart entre les sommes effectivement encaissées et les sommes théoriquement dues après application rigoureuse de la législation fiscale en vigueur[1] – ce qui correspond d’après la Cour des comptes à « la différence entre les montants effectivement recouvrés et celui qui résulterait d’une parfaite application de la loi sans perturbation. »

Or comme le relève la Cour, un problème récurrent provient du fait que ni l’écart fiscal ni la fraude fiscale ne bénéficient d’évaluations statistiques solides. On en est pour le moment réduit à procéder par extrapolation par rapport à la fraude estimée à l’étranger. En retenant une fourchette assise par extrapolation sur les écarts fiscaux les plus faibles (Estonie, 4,5%) et des plus élevés (les USA, 16,6%) cela correspondrait à un volume manquant entre 30 et 110 milliards d’impôts confondus (sur un total collecté par la DGFiP de 670 milliards d’euros) dont entre 7 et 27 milliards pour les seuls impôts des particuliers. Ces sommes notons-le ne correspondant pas à l’estimation de la fraude, mais de l’écart fiscal. Il serait donc nécessaire d’en déduire les erreurs et omissions de bonne foi, ainsi que les sommes déclarées irrécouvrables… Rappelons que sur ce chapitre, que le Gouvernement a annoncé en juin 2023 la constitution d’un Conseil de l’évaluation des fraudes qui s’est réuni une 1ère fois le 10 octobre 2023, mais dont les premiers travaux ne sont pas attendus avant 2024[2].

Or, ce manque d’estimation solide de la fraude fiscale conduit à inhiber toute évaluation sérieuse de la performance des services fiscaux en matière de détection et de contrôle, car les sommes notifiées et in fine recouvrées ne peuvent pas être mises en face des sommes théoriquement fraudées… Comme le relève la Cour « aucun des indicateurs relatifs à la lutte contre la fraude fiscale publiés (…) n’a de rapport direct avec la détection de la fraude fiscale des particuliers. »

Une détection de la fraude fiscale des particuliers qui monte en puissance…

La Cour met en exergue des difficultés inhérentes à l’architecture même de la DGFiP dont les métiers (et les données) sont organisés en silos, ce qui aboutit à des difficultés de recoupement qui débouchent sur une importante non-valorisation des données et la détection des signaux faibles. Par ailleurs les données issues du renseignement (programmation d’origine externe) restent faibles (43.225 fiches en 2021 contre 55.459 fiches en 2017, mais débouchant sur des VSFP[3] de l’ordre de 5% à 7%... s’agissant des particuliers.

Recoupement et exploitation des données, un chantier perfectible Un dispositif de suivi des dossiers de contrôle doit être mis en place mais reste encore en chantier actuellement (PILAT) qui devrait « permettre de suivre une chaîne continue d’actions de contrôle, depuis un motif initial, quel qu’en soit le mode de détection, jusqu’aux droits et pénalités correspondantes. » Bref de disposer d’un outil de suivi complet des dossiers traités de bout en bout. Cependant, tant l’application ILIAD (application centrale des services en charge de la gestion fiscale) qui « manque toutefois de précision quant aux motifs ayant provoqué ces contrôles », qu’ALPAGE (déployé afin de suivre les étapes du contrôle fiscal), mériteraient d’être fiabilisés. S’agissant des actes notariés, la BNDP (Base de données patrimoniales des particuliers) ne fait l’objet d’aucun « contrôle de cohérence (…) au moment de l’alimentation de la base », ce qui ne permet de vérifier les éventuelles minorations qu’à posteriori[4]. Par ailleurs, l’enregistrement des actes sous seing privé comme les successions, les donations et donations-partage, les cessions de parts de SCI, le sont encore à la DGFiP sous format papier, hors dons manuels à titre gratuits pour la 1ère fois, qui sont maintenant entièrement dématérialisés (SNE[5] de Roanne) mais sans aucun mécanisme de détection d’irrégularités. Enfin, certains moyens de détection sont encore exclus de certains territoires : s’agissant de la détection de constructions non déclarées par vues aérienne, ni la Corse, ni l’outre-mer ne bénéficient de l’exploitation de cet outil (Foncier Innovant)… ce qui est plus que curieux. Rappelons que s’agissant du partage d’informations entre la DGFiP et l’URSSAF, l’initiative « Dites-le-nous une fois » a été renforcée par la loi de finances pour 2021 : à cette occasion, la liste des informations que la branche recouvrement de la sécurité sociale est tenue de communiquer à l’administration fiscale a été élargie. Il en est de même pour les informations en provenance des douanes, de Tracfin, de la DGCCRF (en interne), mais aussi en provenance de d’autres ministères : affaires sociales, Pôle Emploi, gendarmerie, police, justice etc. A cet égard, le SEJF[6] (ou police fiscale) hébergée par la Douane, devient l’ONAF (Office national de lutte anti-fraude). |

Par ailleurs, il existe également une insuffisante « spécialisation » des agents en matière de détection et de contrôle de la fraude, dans la mesure où les agents de la DGFiP sont essentiellement polyvalents… une difficulté à laquelle il pourrait être palliée grâce à des recrutements de contractuels de haut niveau et de meilleurs échanges avec la recherche académique ou privée.

En revanche, le rapport met en lumière la montée en puissance du datamining via la mission CFVR pour « Ciblage de la fraude et valorisations des requêtes », qui a déployé son activité d’abord s’agissant des entreprises à compter de 2016, puis des particuliers, à titre expérimental jusqu’en août 2019 et pérenne depuis. Le programme s’incarne désormais au sein d’un seul bureau du Service Juridique et du contrôle fiscal à Bercy (SCJF-1D), fort de 31 data scientists spécialisés.

S’agissant des particuliers, le croisement des données fonctionne sur un dispositif de repérage des divergences entre les déclarations des redevables et les estimations statistiques produits par l’administration fiscale. Les divergences étant ensuite triées par seuil d’enjeu puis sous forme d’écart en pourcentage entre la valeur déclarée et la valeur réelle/estimée. Ce dispositif de croisement couvre actuellement près de 50 risques fiscaux pour les particuliers. L’administration doit donc non seulement progresser dans le croisement de ses propres données, mais également développer une stratégie de machine learning faisant intervenir l’IA. En effet, il s’agit de pouvoir « reconstituer » par entraînement des algorithmes, la situation fiscale d’un contribuable ou/et les comportements pouvant constituer une fraude. Sur ces bases un système d’intelligence artificielle doit être en mesure d’effectuer des prévisions, de formuler des recommandations ou des décisions[7]. Dans ce domaine, la France n’est pas un cas isolé : les pays de l’OCDE qui utilisent l’IA en matière fiscale sont actuellement : l’Argentine, l’Autriche, le Canada, le Royaume-Uni, le Danemark, l’Italie, l’Espagne, Singapour et la Suède[8].

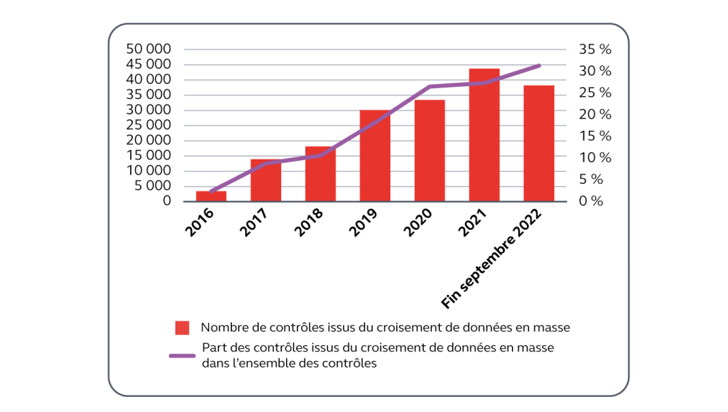

A l’heure actuelle, 30% des contrôles fiscaux des particuliers sont alimentés par le croisement des données de masse. Dans le cadre du plan anti-fraude présenté en juin 2023, le Gouvernement estime arriver à une cible de 50% dès 2024, un niveau qui doit rester constant jusqu’en 2026… une cible déjà atteinte s’agissant des entreprises en 2022.

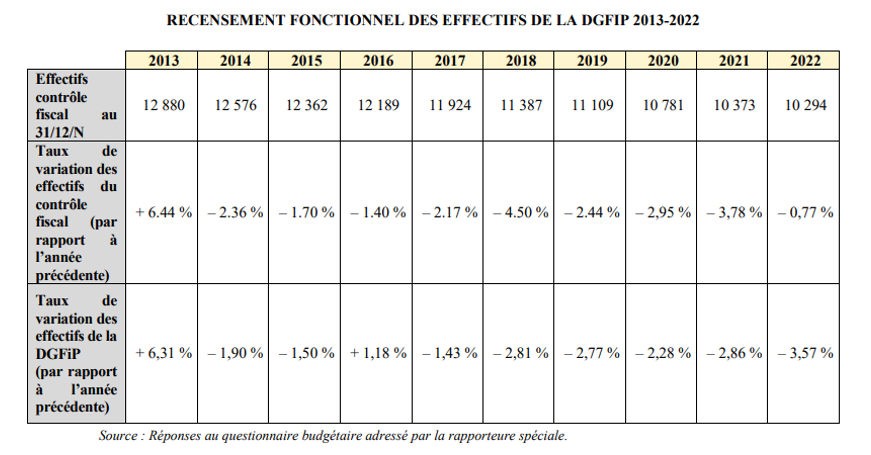

Cette approche est très qualitative en matière d’efficience car elle n’implique aujourd’hui que 5 agents spécialisés et 2 data scientists[9], affectés au croisement des données en masse. Ce qui rend compatible l’amélioration de la détection de la fraude avec la baisse des effectifs de la DGFiP affectés au contrôle – soit -2.586 agents entre 2013 et 2022 (-20%).

Une tendance qui « paradoxalement » semble toucher à sa fin, puisque les pouvoirs publics ont annoncé 1.500 ETP supplémentaires en faveur du contrôle fiscal et de la lutte contre la fraude fiscale d’ici 2027. En la matière le PLF 2024 montre qu’il s’agit pour le moment avant tout de redéploiements, puisqu’au renforcement annoncé de 250 ETP s’ajoute une baisse de 450 ETP prélevés sur le programme 156[10] hors périmètre des crédits consacrés à la lutte contre la fraude[11].

…Mais des résultats en matière de contrôle fiscal toujours médiocres

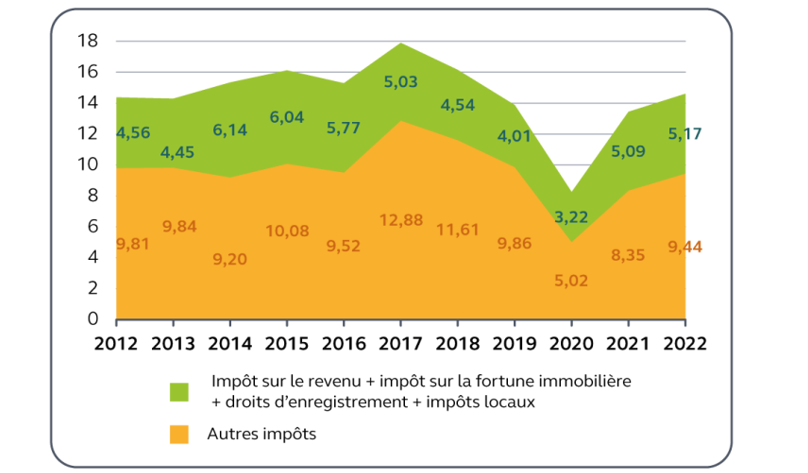

Malheureusement, les redressements notifiés par le fisc après contrôle patinent. En 2021 et 2022 ces sommes ont atteint 13,4 milliards et 14,6 milliards d’euros (hors pénalités) respectivement dont 5,1 et 5,2 milliards d’euros au titre des impôts sur le revenu et la fortune immobilière, des impôts locaux et des droits d’enregistrement. Des montants sensiblement comparables à ceux enregistrés 10 ans plus tôt en 2012 et 2013 avec respectivement 14,4 milliards et 14,6 milliards d’euros dont des notifications sur impôts des particuliers de 4,6 et 4,4 milliards…

Ainsi comme le relève la Cour : « L’augmentation très sensible de la masse des données à disposition de l’administration n’a pas pour corollaire une augmentation du montant des irrégularités et des fraudes sanctionnées par le contrôle fiscal. »

Relevons cependant quand dans le même temps un changement complet de culture est intervenu s’agissant des contrôles sur pièce et sur place des particuliers et des professionnels :

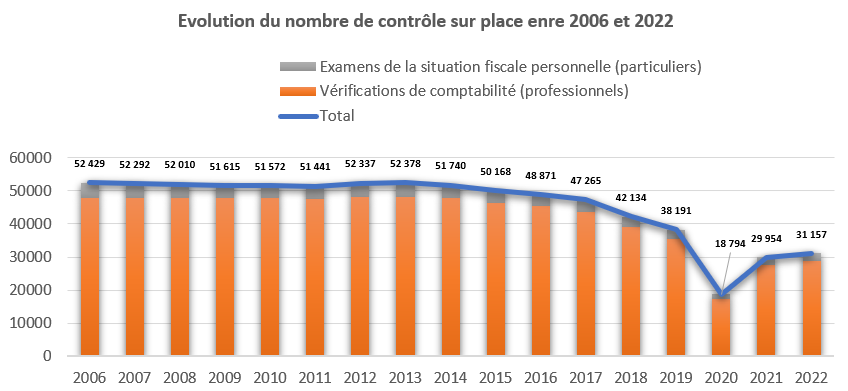

S’agissant du contrôle sur place, celui-ci baisse de 40,6% entre 2006 et 2022, avec 31.157 contrôles, dont -39,7% pour les professionnels et -50% s’agissant des particuliers.

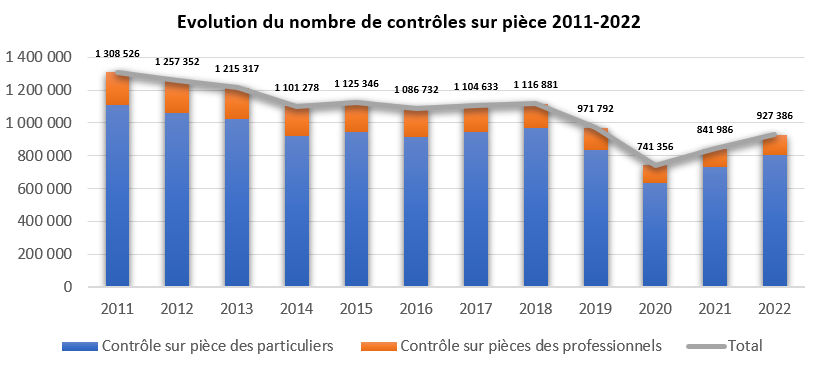

S’agissant des contrôles sur pièce (depuis le bureau), les chiffres données cette fois entre 2011 et 2022 montrent une baisse de 29,1%, dont -27,6% s’agissant des particuliers et -38% s’agissant des professionnels. Par ailleurs la Cour des comptes relève que la proportion des contrôles sur pièce issus du croisement des données en masse (DM) et ayant abouti à un rappel de droits reste inégale. En 2021 cette proportion était de 63,9% pour l’IR, mais de 34,1% pour l’IS/IFI/Contribution sur les hauts revenus et de seulement 28,4% s’agissant des droits de mutation et succession. Le taux de pertinence global a cependant augmenté passant entre 2018 et 2021 de 10 points passant de 47,39% à 57,41%.

Cette contraction importante du nombre des contrôles, explique la volonté des Pouvoirs Publics dans le cadre du Plan anti-fraude du 1er juin 2023 d’augmenter de 25% dès 2027 les contrôles des particuliers en les ciblant sur les plus hauts patrimoines… ce qui permettrait de revenir au nombre de contrôle de 2012 – et explique le recrutement pour ce faire de 1.500 postes supplémentaires au sein de ces mêmes services. Il faut comprendre la logique du système : le datamining doit permettre de baisser les effectifs affectés à la saisie et aux recoupements des données… mais l’augmentation du volume des irrégularités détectées oblige à augmenter les effectifs de traitement de ces dossiers en aval, tant que ceux-ci ne peuvent pas être rédigés (au moins partiellement) via l’utilisation de l’IA.

Une stratégie du contrôle fiscal des particuliers à expliciter et à clarifier

S’agissant du contrôle fiscal des particuliers, la stratégie de la DGFiP a beaucoup varié : « depuis le début des années 2000, la détection des irrégularités fiscales des particuliers reposait à titre principal sur le contrôle triennal des dossiers dits « à fort enjeux » c’est-à-dire des plus gros contribuables. » Mais comme le relève la Cour, les contrôles triennaux systématiques montraient leurs limites, notamment en termes de moyens parfois conséquents pour l’examen de dossiers en grande majorité parfaitement conformes. Au mi-temps des années 2010, la logique a changé entre (2013 puis 2018) qui lui a substitué une stratégie autour de deux axes :

La systématisation de l’exploitation des données déclaratives reçues par l’administration (via CFVR) ;

Un meilleur recueil et exploitation du renseignement fiscal en direction du renseignement externe : aviseurs fiscaux, dénonciations, signes extérieurs de richesses etc. Conduisant à la mise en place d’unités d’enquêtes spécialisées (fraudes fiscales à l’étranger, économie numérique, exploitation des réseaux sociaux « ouverts » etc.)[12].

Cependant le Plan anti-fraude du 1er juin 2023 semble revenir à la logique antérieure puisqu’il précise (voir supra), qu’il ciblerait en priorité les plus hauts patrimoines dans le cadre de l’objectif d’augmentation de 25% des contrôles sur place… qui viendrait se cumuler à la stratégie d’exploitation statistique et de recoupement actuellement en vigueur.

La DGFiP gagnerait à expliciter la proportion qu’elle compte accorder aux différentes logiques de détections à sa disposition :

Concentrer les contrôles sur les plus gros contribuables, car les gains potentiels sont importants, même si les effectifs consommés le sont également ;

Mettre les moyens sur l’analyse de risque et le partage d’information issues des différents systèmes d’information, ce qui permet d’économiser les moyens et d’optimiser les rendements, via des investissements importants (informatiques notamment).

Orienter le contrôle vers des logiques émergentes (crypto-actifs, influenceurs, réseaux sociaux) via le renseignement, la dénonciation fiscale (ce qui suppose de renforcer le suivi et l’enrichissement des informations issues des aviseurs fiscaux) etc.

Opter pour une sélection parfaitement aléatoire des dossiers, afin de rétablir une forme d’égalité devant l’impôt (du côté de son contrôle) ; cette logique serait dissuasive mais intensive en main d’œuvre de contrôle… sans recherche de rendement. Un traitement aléatoire mais auquel pourrait se cumuler une approche anti-récidive avec un suivi particulier pour les mono ou poly-récidivistes…

Rentrer dans une logique « préventive » via des outils de préremplissage et contextuels afin de cibler ou d’éviter les fraudes dès la phase de déclarative.

Chaque logique de détection pouvant être utilisée cumulativement mais le contribuable dans un objectif de civisme fiscal devrait pouvoir savoir quelle priorisation les pouvoirs publics souhaiteraient y accorder ? Et les moyens consacrés à chacune de ces finalités ? Rappelons par ailleurs que seule l’approche aléatoire non biaisée introduite pour l’ensemble des impôts et des contribuables (particuliers, professionnels personnes physiques, personnes morales) permettrait de disposer d’une base solide pour évaluer l’écart fiscal indispensable pour établir de façon fiable le montant de la fraude fiscale ; estimation nécessaire pour juger de la « performance » des contrôles fiscaux. Or cette logique est la plus « budgétivore » pour des résultats en matière de contrôle et de rendement très incertains.

[1] L’optimisation fiscale désignant des agissements légaux aboutissant à faire baisser la surface des obligations fiscales et représente un impôt évité. Il se situe en dehors de l’écart fiscal proprement dit.

[2] A l’appui de la difficulté de ces estimations, la Cour des comptes met en avant les travaux conjoints de l’administration fiscale et de l’INSEE entrepris depuis 2020 de l’estimation de la fraude à la TVA « dont les résultats tardent à être publiés ». Les travaux en cours font états d’une fraude estimée entre 20 et 26 milliards d’euros… en 2012, comme le révèle le blog de l’INSEE le 16 décembre 2022.

[3] Vérification de la situation fiscale personnelle.

[4] Il n’y a pas de fenêtre contextuelle obligeant le déclarant à passer outre un élément de blocage, permettant d’alerter éventuellement les services compétents.

[5] Service national d’enregistrement.

[6] Service d’enquêtes judiciaires des finances. Et serait pourvu de 40 ETP supplémentaires, faisant passer les effectifs de 34 ETP à près de 74… d’ici 2027 : +16 dès le PLF 2024.

[7] On peut également penser que dans un avenir proche des techniques différentes dites de deep learning utilisant des réseaux de neurones artificiels – sans intervention humaine – pourront prendre le relai, une fois les bases de données suffisamment enrichies. Modulo cependant le fait que les déclenchements de contrôle ne peuvent légalement intervenir que sur proposition et décision humaine à l’heure actuelle.

[8] Notons que la Belgique en a moins besoin, celle-ci disposant d’un excellent recoupement des données à la requête, via la Banque Carrefour de la Sécurité Sociale Belge.

[9] Les autres membres du bureau SCJF-1D s’occupant de d’autres tâches, dont du développement.

[10] Gestion fiscale et financière de l’Etat et du secteur public local.

[11] Soit une baisse du schéma d’emploi total sur le programme 156 de -200 ETP. Voir rapport de Mme le député Charlotte LEDUC, op. cit p.21.

[12] Via au sein de la DNEF, les services spécialisés implantés au sein des brigades de contrôle et de recherche (BCR) et les pôles contrôle expertise (PCE).