La suppression de l’ISF PME n'a pas découragé les investisseurs

Le 1er janvier 2018, le président de la République a entériné la suppression du médiatique impôt de solidarité sur la fortune (ISF) et avec lui le dispositif ISF-PME. Pour rappel, les contribuables soumis à l’ISF pouvaient déduire fiscalement – à hauteur de 50% du montant versé – leur investissement au sein des PME françaises. Bien qu’il soit trop tôt pour mesurer pleinement les effets macroéconomiques de la réforme, les premières remontées statistiques sont encourageantes.

18,7 milliards de capitaux levés en 2018

Source : France Invest

D’après les dernières statistiques annuelles de France Invest[i], les fonds de capital investissement ont nettement augmenté sur l’année 2018 et maintiennent ainsi un rythme de croissance haussier : 18,7 milliards de capitaux ont été levés auprès d’investisseurs privés, soit une augmentation de plus de 13% (2,1 milliards d’euros) par rapport à 2017, qui constituait déjà une année historique[ii]. Une bonne dynamique portée par les investisseurs étrangers qui représentent désormais 48% des levées de fonds contre 31% en 2017. C’est 10 points de plus que la moyenne des dix dernières années, signe de la forte attractivité internationale du capital investissement français.

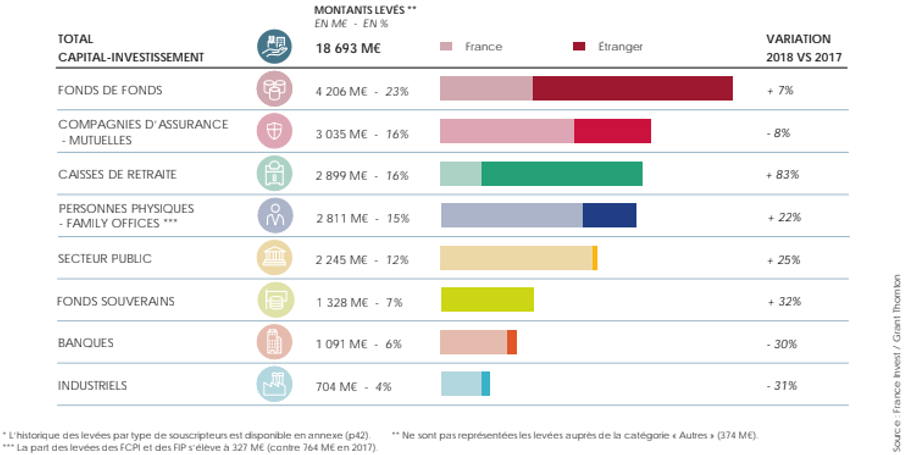

Si l’on regarde l’historique des levées par type de souscripteurs on s’aperçoit que la collecte des fonds provient à 61% d’investisseurs institutionnels (fonds de fonds, compagnies d’assurance/mutuelles, caisses de retraite). Le secteur public totalise 12% de la levée, les fonds souverains 7% et les industriels 4%.

Source : France Invest

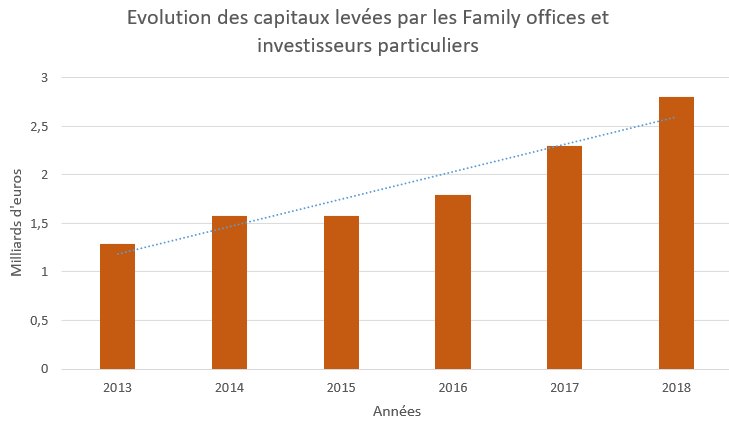

Autre élément important, les souscriptions des particuliers et des « family offices » représentent 15% du total, soit 2,8 milliards d’euros, en progression de près de 500 millions d’euros par rapport à 2017 (+22%) malgré la disparition du dispositif fiscal ISF PME. Loin d’être un effet de cycle, ces levées de fonds suivent une progression linéaire depuis 2013.

Source : France Invest

Dans la même optique, les start-up françaises ont levé près de 3,6 milliards d’euros en 2018. Une progression considérable au regard du milliard d’euros levé en 2014. Ces levées de fonds concernent pour l’essentiel les premières étapes du cycle de financement[iii]. Signe de la vitalité qui entoure les jeunes entreprises, le capital-risque français est en pleine expansion. Le nombre d’opération ainsi que les montants investis ont respectivement augmentés de 7% et 41%[iv] par rapport à 2017.

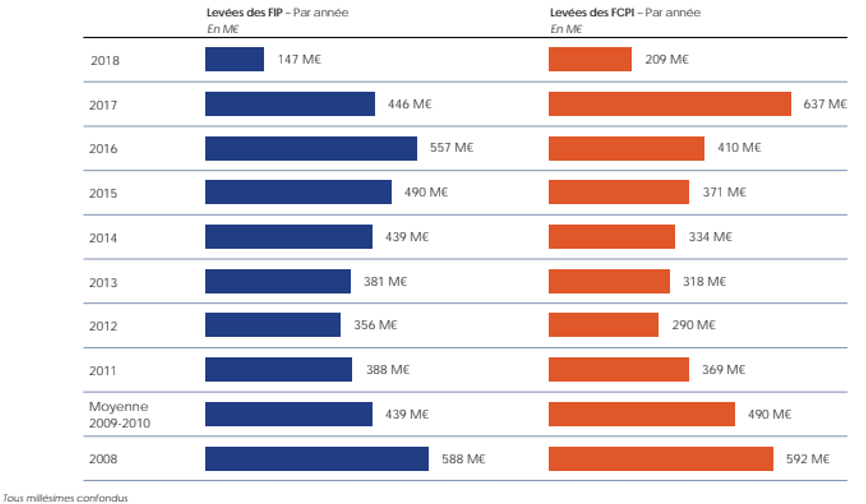

Parallèlement, la suppression de la niche ISF PME a entrainé ipso facto l’arrêt des souscriptions des particuliers vers les FCPI[v] et FIP[vi], dont l’incitation fiscale devenait considérablement réduite. Selon France Invest, les capitaux levés par l’intermédiaire des FIP et FCPI ont été divisés par trois en un an, passant de 1,083 milliard d’euros en 2017 à 356 millions d’euros en 2018. La perte de collecte imputable à la disparition de l’ISF PME est estimée à 500 millions d’euros.

Source : France Invest

Ces capitaux n’ont pas quitté la sphère de l’investissement pour autant. Ils ont été reportés sur d’autres véhicules d’investissement – plus attractifs - dans les mêmes proportions. C’est le cas pour les Sociétés de Libre Partenariat[vii] (SLP), deux fois plus nombreuses à lever des capitaux en 2018. La collecte des SLP s’est ainsi appréciée de 6% en un an, pour un montant de 302 millions d’euros supplémentaires. Une dynamique partagée par les sociétés françaises de holding financier dont les levées de capitaux ont augmenté de 8,6% (136 millions) en 2018. Le plus gros report est néanmoins orienté vers les véhicules étrangers avec une augmentation des levées de 4.4 milliards d’euros. Ce phénomène de report – dont les montants seront investis dans les cinq prochaines années - envoie un signal positif. Les investisseurs semblent s’accommoder du changement d’environnement fiscal.

A la faveur de la dynamique des levées de fonds, les montants investis par le capital investissement français dans les entreprises ont eux aussi augmenté, passant de 14,2 milliards d’euros en 2017 à 14,7 milliards en 2018[viii].

Proposition iFRAP pour flécher l'investissement vers les entreprises

Renforcer l’avantage Madelin en le sortant du plafond global des niches à 10.000 euros, en remontant le plafond de déduction maximum à 1 million d’euros pour un couple, et en remontant le taux de déduction de 18% à 30% et réserver ce dispositif aux seuls investissements en direct.

Cibler sur les petites entreprises communautaires (moins de 50 salariés et moins de 10 millions d’euros de total de bilan) et exonérer de taxation les plus-values de cession après trois ans de détention. Ce dispositif fonctionnerait à l’image de ce qu’ont fait nos voisins britanniques, avec succès, avec l’EIS et le SEIS.

[i] Etude sur les activités des acteurs français du capital-investissement : https://www.franceinvest.eu/wp-content/uploads/Etudes/Activit%C3%A9/France-Invest-Etudes_Activite-2018.pdf

[ii] 16,5 milliards d’euros avaient été levés.

[iii] Se reporter au rapport TIBI (2019).

[iv] Données issues du rapport annuel EY « baromètre du capital risque en France » 2018

[v] Créés par la loi de finances pour 1997, les fonds communs de placement dans l’innovation (FCPI) – qui orientent au moins 70% de leurs actifs vers des PME à caractère innovant - ouvrent le droit à une réduction d’ISF égale à 50% des montants souscrits. Le plafonnement est de 12.000 euros pour les personnes seules et 24.000 euros pour les couples.

[vi] Créés en 2003 par la loi Dutreil, les fonds d’investissement de proximité (FIP) – qui investissent au moins 70% de leurs actifs dans des PME régionales - ouvrent le droit à une réduction d’ISF égale à 50% des montants souscrits. Le plafonnement est identique à celui des FCPI.

[vii] Créée par la « loi Macron » du 6 aout 2015 : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000030978561&categorieLien=id

[viii] Dans le détail, l’investissement s’est contracté en France de 539 millions d’euros malgré une augmentation du nombre d’entreprises accompagnées (+2,5%). Ce repli est compréhensible dans la mesure où la transposition ISF-IFI restreint – selon une logique mathématique- le nombre d’assujettis et donc les montants investis. Par ailleurs, l’IFI, réduit à sa portion immobilière (relativement faible en proportion dans les patrimoines les plus élevés) ne constitue plus un véhicule de défiscalisation prisé.