La fraude fiscale et sociale détectée augmente de 18% en 2022

La MICAF (mission interministérielle de coordination anti-fraude) vient de remettre son rapport annuel 2022 relatif à La lutte contre la fraude aux finances publiques et affiche un montant de fraudes détectées en matière fiscale et sociale de 7,05 milliards d’euros. Attention que l’on ne s’y méprenne pas, il s’agit des fraudes détectées par les différentes administrations responsables : DGFiP, Douane, Organismes sociaux (Régime général, UNEDIC, MSA) qu’il s’agisse des fraudes aux prélèvements obligatoires ou aux prestations. Un montant qui serait en hausse de +18,5% par rapport à 2021.

Le périmètre des statistiques de la MICAF diffère de celui des contrôles

Les chiffres livrés par la MICAF sont très intéressants mais pour être correctement exploités, ils doivent être parfaitement explicités et délimités par ce qu’ils ne sont pas :

Il s’agit tout d’abord de la fraude détectée et non pas de la fraude estimée ;

Il s’agit des montants financiers des préjudices subis et non pas des préjudices évités (qui eux rentrent dans l’estimation de la fraude globale) ;

Il s’agit des droits et pénalités notifiés qui relèvent strictement d’activités frauduleuses (dont le travail dissimulé ou illégal), mais pas des « fautes » qui lorsqu’elles ne sont pas considérées comme de bonne foi (ou que le droit à l’erreur n’est pas/plus applicable) sont également contrôlées, détectées et redressées (mais n’entrent pas dans la catégorie « fraude »).

Il s’agit enfin de l’agrégation de la fraude détectée aux prélèvements obligatoires (fiscaux, douaniers, contributions/cotisations sociales) mais aussi aux prestations sociales.

Il en résulte que le montant total affiché diffère grandement des statistiques généralement admises en matière de résultats du contrôle fiscal, des résultats des URSSAF en matière de contrôle comptable d’assiette (CCA), et de celui des organismes sociaux s’agissant des rappels (trop perçus, indus, sur prestations). Ces résultats sont également différents de ceux relatifs à la fraude fiscale et sociale estimée, mais non détectée qui fait l’objet de travaux spécifique par l’intermédiaire du Conseil d’évaluation des fraudes fiscales et sociales[1].

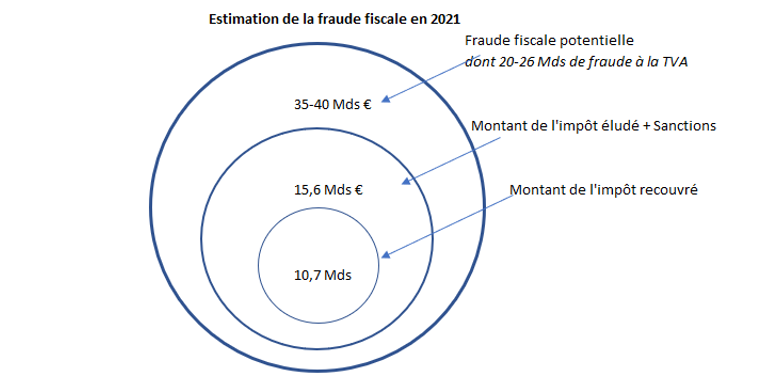

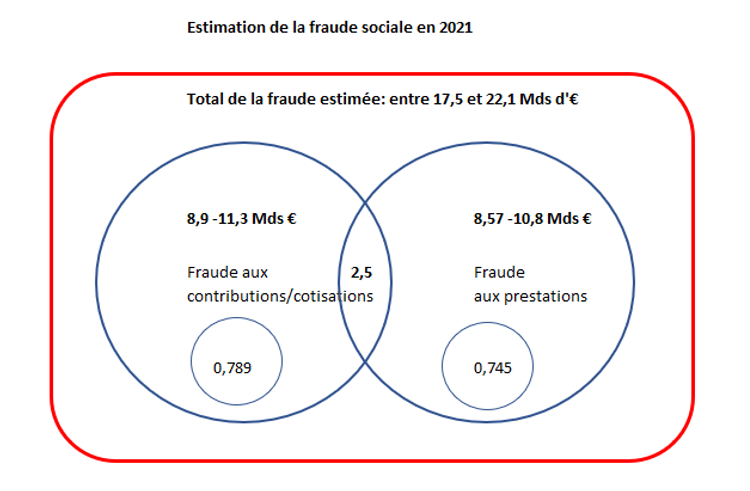

Retour sur 2021 : estimation de la fraude fiscale et sociale totale. Pour bien faire apparaître les différences entre la détection de la fraude et l’estimation de la fraude (détectée, non détectée, évitée), il peut être intéressant de présenter la dernière synthèse que nous avons publiée sur le sujet[2] : la fraude fiscale estimée s’élevait en 2021 entre 35 et 40 milliards d’euros, tandis que la fraude sociale estimée représentait environ 20 milliards d’euros :

Sources : DGFiP rapport public annuel 2021, INSEE TVA non recouvrée à partir des contrôles fiscaux[3]. Note de lecture : la dernière estimation de la fraude à la TVA entre 20 et 26 Mds d’€ n’a été estimée en 2022 que sur l’année de référence 2012.

Sources : DGFiP, Sécurité sociale, calculs Fondation iFRAP mars 2023. Note : Les 0,789 milliards d’euros et 0,745 milliards d’euros respectivement représentent les recouvrements de cotisations/contributions et de prestations fraudées. Les autres montants relèvent de la fraude estimée par rapport aux dernières extrapolations disponibles effectuées par la branche famille pour 2019. Les 2,5 milliards à l’intersection des deux ensembles représentent la fraude aux prestations générées par la fraude aux cotisations occasionnée par le travail dissimulé, estimé par le dernier rapport du Haut Conseil au financement de la protection sociale (HCFiPS). L’estimation de la fraude sociale en 2021 suit les méthodes définies lors de notre dernière étude sur la fraude sociale (2020[4]) en tenant compte des derniers chiffres disponibles. |

Une fraude aux finances publiques détectée en 2022 de 7,05 milliards d’euros

La fraude détectée en matière fiscale et sociale est estimée par la MICAF à 7,05 milliards d’euros toutes administrations confondues. Cela résulte de l’addition du contrôle fiscal résultat d’opérations sur place répressives, du contrôle douanier sur les droits et taxes redressés, des redressements liés au travail dissimulé des organismes de sécurité sociale associant le régime général et l’Unedic pris en charge par l’URSSAF Caisse nationale, ainsi que la MSA (mutuelle sociale agricole)[5]. S’y ajoutent enfin les fraudes aux prestations sociales retracées sur le même périmètre des OSS retenu.

En millions d’euros | 2019 | 2020 | 2021 | 2022 | Var 22/21 |

|---|---|---|---|---|---|

Total des fraudes aux prélèvements obligatoires (actions répressives) | 4 557 | 3 048 | 5 352 | 6 313 | 17,9% |

Contrôle fiscal opérations sur place répressives | 3 553 | 2 120 | 4 099 | 5 156 | 25,8% |

Contrôle douanier | 280 | 304 | 439 | 350 | -20,3% |

Redressements liés au travail dissimulé par les OSS (URSSAF+MSA) | 724 | 624 | 814 | 807 | -1,0% |

Total des fraudes aux prestations sociales (actions répressives) | 702,82 | 461,34 | 595,59 | 738,29 | 24,0% |

Total des fraudes (actions répressives) | 5 260 | 3 509 | 5 948 | 7 051 | 18,5% |

Source : MICAF et administrations concernées.

Il en résulte une augmentation des fraudes détectées aux prélèvements obligatoires de +17,9% en un an porté uniquement par la fraude fiscale avec +25,8% (à 5,16 milliards d’euros), tant les produits du contrôle douanier que ceux des contrôles des cotisations/contributions étant en replis (respectivement de -20,3% et de -1%). Par ailleurs la détection des fraudes aux prestations progresse avec +24%, à 738,3 millions d’euros essentiellement portée par les fraudes aux branches famille, retraite et maladie dont le montant s’élève à 606 millions d’euros (soit +24,6%). Des montants qui restent toutefois très éloignés de la fraude globale potentielle aux prestations (voir notre encadré supra). Pour rappel, la Cour des comptes rappelait en 2023 que la fraude globale estimée aux prestations pouvait être évaluée entre 6 et 8 milliards d’euros auxquels ont doit ajouter la fraude aux prestations générée par le travail dissimulé (fraude aux cotisations), soit 2,5 milliards d’euros.

La fraude fiscale détectée, 5,16 milliards d’euros en 2022 soit +25,8% sur un an

La fraude fiscale détectée est estimée à partir des remontées issues des montants de droits et pénalités notifiés à l’issue des opérations sur place répressives[6]. Les montants sont donc bien moindres que ceux issus du contrôle fiscal pris dans son ensemble, constitué des droits et pénalités demandés (14,6 milliards d’euros), ainsi que des crédits d’impôts et taxes non remboursées (3 milliards d’euros).

En Millions d’euros | 2019 | 2020 | 2021 | 2022 | Var 2022/2021 |

|---|---|---|---|---|---|

Droits et pénalités dont le recouvrement a été demandé (a) | 11 731 | 8 246 | 13 441 | 14 615 | 8,7% |

Crédits d'impôts et taxes non remboursées (contrôle fiscal externe et contrôle sur pièce) (b) | 1 780 | 1 974 | 2 220 | 3 028 | 36,4% |

Total résultats financiers (a)+(b) | 13 511 | 10 219 | 15 661 | 17 643 | 12,7% |

Droit et pénalités - contrôle sur pièce | 496 | 2 034 | 1 906 | 570 | -70,1% |

Droit et pénalités - contrôle sur place | 13 015 | 8 185 | 13 755 | 17 073 | 24,1% |

- dont droits nets | 11 226 | 8 876 | 13 284 | 11 950 | -10,0% |

- dont pénalités | 2 285 | 1 343 | 2 377 | 2 665 | 12,1% |

Montant des droits et pénalités des opérations sur place répressives | 3 553 | 2 120 | 4 099 | 5 156 | 25,8% |

Part des opérations répressives par rapport au total du contrôle sur place | 27,3% | 25,9% | 29,8% | 30,2% | 0,40 |

Source : MICAF et administrations concernées.

On constate que la part des opérations sur place répressive progresse par rapport à au total du contrôle sur place (+0,4 point) à 30,2%. Il s’agit d’opérations de contrôle fiscal externe ayant fait l’objet d’application de pénalités de 40% ou plus (défaillance comprise). Le rapport souligne que « une collaboration toujours plus étroite avec l’autorité judiciaire est à souligner. En effet 1.770 transmission, dont 1.373 dénonciations obligatoires, ont été adressées aux parquets » dont 257 plaintes pour fraude fiscale après avis de la CIF (commission des infractions fiscales[7]), 48 dossiers transmis à la police fiscale et 92 plaintes pour escroquerie. Mais aussi 63 comparution sur reconnaissance préalable de culpabilité (CRPC) « le plaider coupable » et 2 conventions judiciaires d’intérêt public conclues (CJIP).

S’y ajoute les résultats de la douane qui peuvent apparaître en demi-teinte, avec -20,3% par rapport à 2021 avec des redressements de 350 millions d’euros de droits et taxes. Mais comme l’indique la MICAF doivent s’y ajouter 120 millions d’euros de préjudice identifiés par le SEJF (service d’enquête judiciaire des finances) la police fiscale de Bercy qui relève historiquement des services de la DGDDI puisqu’issu à compter du 1er juillet 2019 du service judiciaire douanier le SNDJ (le service national des douanes judiciaire). Celui-ci aurait identifié la même année pour près de 175 millions d’euros d’avoirs criminels (mais il ne s’agit pas de fraude).

En millions d’euros | 2019 | 2020 | 2021 | 2022 | Var 2022/2021 |

|---|---|---|---|---|---|

Droits et taxes redressées (contrôle douanier) | 280 | 304 | 439 | 350 | -20,3% |

Source : MICAF et administrations concernées.

Fraude détectée aux cotisations/contributions sociales, -1% en 2022

Les résultats en matière de fraude détectée aux cotisations/contributions sont décevant avec un produit global en repli de 1% à 806,5 millions d’euros. Il s’agit essentiellement de la fraude aux cotisations/contributions issues du travail dissimulé sur le champ des URSSAF (URSSAF – Caisse nationale) et de la MSA (mutualité sociale agricole).

En millions d’euros | 2019 | 2020 | 2021 | 2022 | Var 2022/2021 |

|---|---|---|---|---|---|

URSSAF Caisse nationale - redressements notifiés pour travail dissimulé | 708 | 606 | 789 | 788 | -0,1% |

Droits - Fraude détectée notifiée sous couvert d'un PV | 459 | 427 | 558 | 554 | -0,7% |

Sanctions financières | 249 | 179 | 231 | 234 | 1,3% |

Mutualité sociale agricole | 16,26 | 17,75 | 25,33 | 18,51 | -26,9% |

Cotisations | 5,39 | 5,23 | 6,23 | 5,91 | -5,1% |

Travail illégal | 10,87 | 12,52 | 19,1 | 12,6 | -34,0% |

Total | 724,26 | 623,75 | 814,33 | 806,51 | -1,0% |

Source : ACOSS

Sur le champ de la fraude détectée par les URSSAF, les produits détectés et notifiés sont quasi-stables (-0,1%) à 788 millions d’euros dont 688 millions d’euros issus des redressements aux cotisations et contributions sociales exigibles au titre de l’emploi d’un salarié. Ce produit est issu des 2.318 procès-verbaux de travail dissimulé. Le reliquat provient d’informations issues de partenaires pour un montant total de 100 millions d’euros.

De façon quelque peu curieuse, l’intégration des contrôles effectués par la MSA inclut les contrôles simples aux procès-verbaux notifiés dans le cadre de la lutte contre le travail illégal. Les produits sont en baisse de -27% pour la MSA dont -5,1% sur les fraudes simples aux cotisations (hors travail dissimulé) des salariés (2,19 millions d’euros (-43,12%)) et des non-salariés (3,73 millions d’euros soit +62,17%) et -34% sur les redressements effectués pour travail illégal (12,6 millions d’euros) via des redressements pour les non-salariés agricoles (1,13 millions), 11,47 millions d’euros pour les cotisations sur les salaires et des majorations/suppression d’exonérations pour 3,3 millions d’euros (+16%). Sur le champ MSA, soit la fraude baisse, soit le travail des équipes de contrôle doit monter en puissance.

Fraudes détectées aux prestations sociales, +24% en 2022 à 738,3 millions d’euros

S’agissant des prestations sociales, la « fraude détectée » inclue dans le périmètre de la MICAF ne recouvre que la fraude résultant d’un préjudice subi et non d’un préjudice évité[8] et y ajoute les activités fautives[9]. Les montants diffèrent donc de ceux publiés en matière de contrôle par les organismes de sécurité sociale (OSS).

En millions d’euros | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Var 2022/2021 |

|---|---|---|---|---|---|---|---|---|

Prestations maladie | 204,17 | 274,51 | 210,14 | 230,79 | 92,76 | 156,74 | 232,96 | 48,6% |

CNAM (seulement le préjudice subi) sauf 2017 (y compris évité) | 199,7 | 270 | 205,3 | 226,1 | 90,7 | 152,8 | 228,7 | 49,7% |

MSA | 4,47 | 4,51 | 4,84 | 4,69 | 2,06 | 3,94 | 4,26 | 8,1% |

Prestations retraite | 14,52 | 13,94 | 15,64 | 15,77 | 11,84 | 16,65 | 17,49 | 5,0% |

CNAV | 13,5 | 13,3 | 15 | 14,9 | 10,6 | 15,4 | 15,78 | 2,5% |

MSA | 1,02 | 0,64 | 0,64 | 0,87 | 1,24 | 1,25 | 1,71 | 36,8% |

Prestations famille | 278,02 | 294,65 | 308,13 | 327,46 | 259,15 | 312,75 | 356,3 | 13,9% |

CNAF | 275,4 | 291,1 | 304,6 | 323,7 | 255,5 | 309 | 351,42 | 13,7% |

MSA | 2,62 | 3,55 | 3,53 | 3,76 | 3,65 | 3,75 | 4,88 | 30,1% |

Prestations chômage (UNEDIC) | 117,3 | 115,19 | 125,31 | 128,8 | 97,59 | 109,45 | 131,54 | 20,2% |

Total des fraudes aux prestations (RG + Unedic + MSA) hors Agirc-Arrco* | 614,01 | 698,29 | 659,22 | 702,82 | 461,34 | 595,59 | 738,29 | 24,0% |

Source : MICAF (2024) *Les montants Agirc-Arrco sont minimalistes, soit 2,65 M€ en 2022.

Globalement la fraude aux prestations sociales subie par les OSS s’élève en 2022 à 738,28 millions d’euros (soit +24% par rapport à 2021). On observe que si en matière d’assurance maladie c’est le régime général qui détecte le plus de fraude (+49,7%) en revanche c’est la MSA en matière de prestations retraites (+36,8%) et familiales (+30,1%). S’agissant de l’UNEDIC les fraudes subies aux prestations chômage augmentent de 20,2% sur 1 an.

Fraudes aux prestations détectées/Fraudes aux prestations évitées Les statistiques des OSS en matière de fraude aux prestations additionnent généralement les fraudes et activités fautives subies et les fraudes et évitées. Les produits s’en ressentent mécaniquement. Ainsi par exemple en matière de fraude et activités fautives détectée ou/et évitées par l’Assurance maladie, les statistiques sont les suivantes :

Source : CNAM (2023) Il en résulte que les activités fautives ou frauduleuses évitées en 2022 augmentent de 31% par rapport à 2021, tandis que les fraudes et activités fautives subies (champ de la MICAF) augmentent elles de 49,7% sur un an. |

Conclusion

La publication annuelle du rapport de la MICAF présente une richesse statistique importante et permet de faire le point sur la fraude détectée et ses conséquences financières notamment en matière de travail dissimulé. Il reste que les conventions statistiques entre les organismes ne sont pas toutes homogènes : prise en compte des « fautes » en plus des fraudes en matière de prestation, rejet de ces dernières s’agissant des recettes fiscales et sociales. Prise en compte du seul préjudice frauduleux subi en matière de travail dissimulé s’agissant des cotisations/contributions sur champ URSSAF, ajout de la fraude simple aux cotisations/contributions pour la MSA etc. Un travail de fiabilisation des méthodes doit donc être entrepris pour rendre les statistiques parfaitement harmonisées entre les différentes administrations. L’intérêt de la démarche résidant dans la nécessité de bien séparer la fraude aux finances publiques estimée (qui relève de modélisations et d’extrapolations théoriques) et la fraude aux finances publiques détectée. Si la première oscille entre 35 et 40 milliards d’euros, la seconde ressort à 7 milliards soit entre 7 et 8 fois moins, ce qui milite pour une montée en puissance du partage de données et des signalements entre administration et une amélioration des procédés de contrôle (IA, datamining, aviseurs fiscaux et sociaux, exploitation des réseaux sociaux etc.) permettant de faire primer le blocage (fraude évitée) sur la détection de la fraude subie.

[1]https://www.ifrap.org/emploi-et-politiques-sociales/conseil-de-levaluation-des-fraudes-fiscales-et-sociales-les-propositions-de-la-fondation-ifrap

[2] Agnès Verdier-Molinié, Où va votre argent ?, L’observatoire, avril 2023, annexe des chapitres 12 et 13.

[3]https://blog.insee.fr/estimer-la-tva-non-recouvree-a-partir-des-controles-fiscaux/, ainsi que https://www.insee.fr/fr/statistiques/6478533

[4]https://www.ifrap.org/sites/default/files/publications/fichiers/soci216_web.pdf#page=6 ainsi que https://www.ifrap.org/budget-et-fiscalite/fraude-aux-cotisations-sociales-une-estimation-10-milliards-deuros, et les derniers chiffres disponibles pour 2021 DREES, Vue d’ensemble de la protection sociale en 2021, p.3 https://drees.solidarites-sante.gouv.fr/sites/default/files/2022-12/CPS2022-VE.pdf ainsi que les chiffres consolidés de la fraude sociale en 2021 dans l’annexe du plfss 2023, p.29 https://sante.gouv.fr/IMG/pdf/dossier-de-presse-projet-de-loi-de-financement-de-la-securite-sociale-plfss-2023.pdf, enfin les derniers chiffres disponibles pour 2022 (encore partiels), communiqués par le Ministère de l’Economie et des finances, 23 février 2022 https://presse.economie.gouv.fr/23022023-bilan-de-la-lutte-contre-des-fraudes-fiscale-douaniere-et-sociale-les-chiffres-cles-de-lannee-2022/

[5] Il n’est pas possible de savoir si les retraites complémentaires sont ajoutées au total, mais la fraude détectée aux prestations (et non aux cotisations) y est très faible, de l’ordre 2,65 millions d’euros en 2022.

[6] Ces opérations sur place (appartenant au contrôle fiscal externe) s’opposant aux opérations de contrôle sur pièce (ou contrôle « du bureau »).

[7] Voir son rapport d’activité 2022, https://www.economie.gouv.fr/files/files/directions_services/dgfip/controle_fiscal/dispositif_sanctions/rapport_cif_2022.pdf et plus largement https://www.economie.gouv.fr/dgfip/dispositif-sanctions-fraude-fiscale

[8] Sauf pour l’année 2017 où il n’est pas possible de distinguer les deux pour des raisons de traitement statistique.

[9] Que retranche par exemple la DGFiP de ses statistiques relatives au contrôle fiscal.