La dette française aura dépassé les 3 000 milliards d’euros avant le 25 mai prochain

Il est attendu que la dette atteigne les 3 076 milliards d'euros fin 2023 (110,2% du PIB) et 3 199 milliards d'euros en 2024 (108,9% du PIB). La dette va donc augmenter de 125,6 milliards d'euros entre fin 2022 et fin 2023, soit 344 millions d'euros par jour. Si l'augmentation était linéaire, il faudrait 145 jours pour que la dette publique française atteigne 3000 milliards d'euros soit le 25 mai 2023.

Le montant de la dette à moyen long terme venant à échéance en 2023 est de 149 milliards d’euros, dont 81,5 milliards d’euros jusqu’au 25 mai 2023 compris. Il est donc fort possible que le seuil fatidique des 3000 milliards d’euros de dette soit dépassé avant le 25 mai.

Evaluation de la charge de la dette en comptabilité nationale : 61 milliards en 2023

D'après nos calculs, en basant 2022 (charges, dettes, recettes et dépenses) avec les dernières informations rapides de l'Insee publiées fin mars 2023, et en considérant les hypothèses suivantes :

- Croissance du PIB de 0,5% en 2023 et 1,5% en 2024

- Taux d'inflation de 5,5% en 2023 et 4% en 2024

- Taux court terme (BTF) moyen sur l’année de 3% en 2023 et 3,5% en 2024

- Rendement des OAT 10 ans moyen sur l’année de 3,5% en 2023 et 4,5% en 2024

- Dépenses publiques de 57,3% du PIB en 2023 et 57,2% en 2025.

- Prélèvements obligatoires de 44,8% du PIB en 2023 et 45% du PIB en 2024.

Les charges d'intérêt sur la dette atteindraient 61 milliards d'euros en 2023 (les dettes arrivant à échéance ont un taux associé de 2,6% donc le supplément est un peu moins élevé que ce à quoi on pourrait penser) et de 80 milliards d'euros en 2024 (car le taux associé aux dettes arrivant à échéance n'est que de 0,9% et on commencera à avoir 3 ans de remontée de taux donc le taux apparent sur la dette commence à être assez élevé (2,5% contre 2% en 2023 et 1,8% en 2022).

Evaluation de la charge de la dette toutes APU en comptabilité budgétaire : 77,8 milliards en 2023

Cette évaluation est réalisée toutes choses égales par ailleurs en conservant la proportion des clés de passage de la comptabilité nationale à la comptabilité budgétaire de l'Etat en tenant compte pour l'évaluation de ces clés dans les autres secteurs de la proportion de dette à long terme par rapport à l'encours total de dette et en défalquant les effets des OATi uniquement portés par l'Etat ainsi que le coût spécifique supposé inchangé des intermédiations bancaires pour les prêts accordés aux collectivités territoriales mais aussi aux ASSO.

En comptabilité budgétaire (de caisse) | ||||

|---|---|---|---|---|

2019 | 2020 | 2021 | 2022 | |

Charge d'intérêts de la dette de l'Etat | 40,3 | 36,2 | 38,5 | 51,5 |

Charge d'intérêt de la dette des ODAC | 1,3 | 3,4 | 3,6 | 6,1 |

Charge d'intérêt de la dette des APUL | 4,8 | 4,6 | 4,6 | 5,3 |

Charge d'intérêt de la dette des ASSO | 9,8 | 6,0 | 8,1 | 14,9 |

Total (en comptabilité budgétaire) et non Maastrichienne | 56,2 | 50,1 | 54,9 | 77,8 |

Il s’agit du montant de la charge de la dette qui serait affichée si l’ensemble des organismes publics présentaient leur compte en format LOLF, donc suivant une approche de comptabilité budgétaire donc de caisse. Actuellement seul l’Etat et à un moindre degré les opérateurs de l’Etat présentent leurs comptes selon ce format. L’ensemble des autres organismes publient leurs comptes en comptabilité d’engagement, en comptabilité générale (ODAC, collectivités locales et leurs satellites, sécurité sociale) ou nationale.

Hypothèses macroéconomiques

2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

PIB | 2500,3 | 2644,1 | 2790 | 2938 |

Taux de croissance du PIB en volume | 6,8 | 2,6 | 0,5 | 1,5 |

Taux de croissance du déflateur du PIB | 1,2 | 3,0 | 5,0 | 3,8 |

Taux d’inflation (IPC) | 1,6 | 5,3 | 5,5 | 4,0 |

Taux à 3 mois (BTF) | -0,5 | 0,3 | 3,0 | 3,5 |

Rendement des OAT 10 ans | -0,1 | 1,6 | 3,50 | 4,5 |

Hypothèses sur le compte des administrations publiques (en points de PIB)

En points de PIB | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

Recettes publiques | 52,6 | 53,4 | 52,8 | 53,0 |

Prélèvements obligatoires | 44,3 | 45,3 | 44,8 | 45,0 |

Dépenses publiques | 59,1 | 58,1 | 57,3 | 57,2 |

Solde public | -6,5 | -4,7 | -4,5 | -4,2 |

Hypothèses sur le compte des administrations publiques (en milliards d’euros)

En points de PIB | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

Recettes publiques | 1316 | 1411 | 1473 | 1557 |

Prélèvements obligatoires | 1108 | 1198 | 1250 | 1322 |

Dépenses publiques | 1478 | 1536 | 1599 | 1681 |

Solde public | -162 | -125 | -126 | -123 |

Dette et charges d’intérêt sur l’ensemble de la dette des administrations publiques

2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

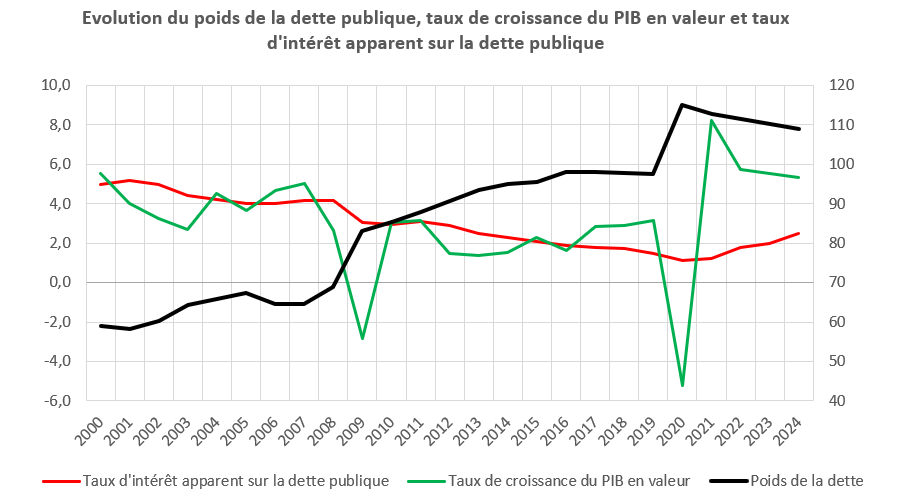

Dette publique (en points de PIB) | 112,9 | 111,6 | 110,2 | 108,9 |

Dette publique (en milliards d'euros courants) | 2824 | 2950 | 3076 | 3199 |

Charges d'intérêt sur la dette | 38,1 | 53,2 | 61,1 | 79,6 |

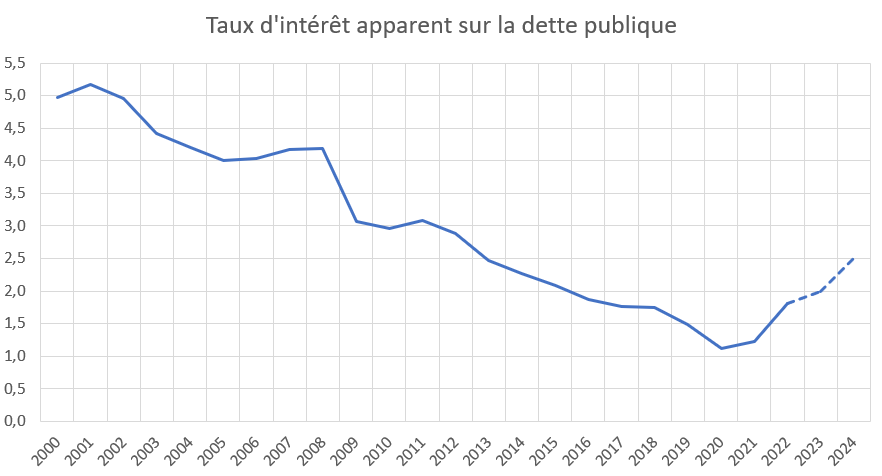

Taux d'intérêt apparent sur la dette publique | 1,35 | 1,80 | 2,2 | 2,7 |

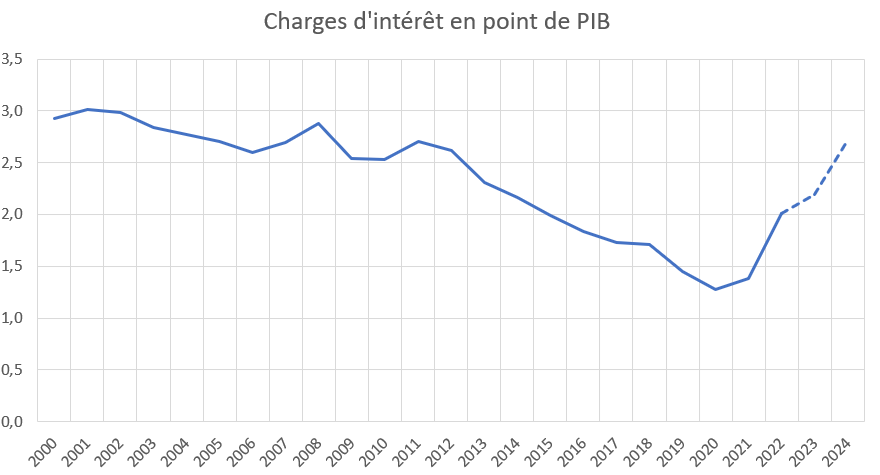

Charges d'intérêt sur la dette (en points de PIB) | 1,5 | 2,0 | 2,0 | 2,5 |

Le taux de croissance du PIB en valeur pour les années 2023 e 2024 est respectivement de 5,5%. Il est donc supérieur au taux d’intérêt apparent sur la dette publique ce qui explique que le poids de la dette en points de PIB diminue (c’est l’effet d’érosion de la dette par l’inflation).

Néanmoins, les charges d’intérêt continuent d’augmenter avec la remontée des taux d’intérêt et atteindraient 99 milliards d’euros en 2024 soit 3,1% du PIB (contre 1,5% en 2021). Le taux d’intérêt apparent sur la dette s’établirait alors à 3,1%.

Notre relecteur confirme que la dette indexée est de 15 milliards en 2022, donc il faudrait corriger la ligne à due concurrence. L’écart devrait être pris justement par le coût d’intermédiation bancaire et les coûts des crédits bancaires.

Décomposition des charges d’intérêt sur la dette (en milliards d’euros)

2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

Charges sur dette long terme non indexée | 33,9 | 32,1 | 34,6 | 56,9 |

Charges sur dette long terme indexée | 5,5 | 20,5 | 20,0 | 14,9 |

Charge sur dette court terme | -1,2 | 0,7 | 6,5 | 7,8 |

Charges d'intérêt sur la dette | 38,1 | 53,2 | 61,1 | 79,6 |

Poids de la charge d'intérêt | 1,5 | 2,0 | 2,2 | 2,7 |

Taux d'intérêt apparent sur la dette | 1,3 | 1,8 | 2,0 | 2,5 |

Note : Il s’agit des charges d’intérêts sur les instruments de marchés (OAT à long terme et BTF à court terme ou autres instruments du même type pour les administrations hors Etat) ainsi que des charges d’intérêt sur les crédits bancaires.

Le taux d’intérêt apparent sur la dette publique reviendrait à son niveau de 2012 mais resterait plus faible que ce qu’il était au début des années 2000.

En revanche, le poids des charges d’intérêt dans ce scénario atteindrait ainsi un niveau parmi les plus élevé connu depuis 2000 (2,7% du PIB) et devrait s’alourdir encore de sorte qu’il pourrait dépasser les les niveaux du début des années 2000.

On peut donc regarder la situation de la dette publique française et des charges d’intérêt associées de deux façons. En étant rassuré, le poids de la dette publique baissera légèrement au cours des prochaines années (c’est l’effet d’érosion du poids de la dette par l’inflation). En étant légèrement inquiet, le poids des charges d’intérêt n’aura jamais depuis 20 ans représenté un prélèvement aussi important sur la valeur créée par l’économie française.

Au-delà de 2024 (à l’horizon 2027 soit la fin du quinquennat), la faiblesse de la croissance en valeur devrait faire stagner le poids de la dette autour de 108/109% du PIB tandis que les charges d’intérêt resteront durablement un lourd fardeau pour l’économie française (aux alentours de 3,5% du PIB pour un taux d’intérêt apparent sur la dette de 3,3% environ).