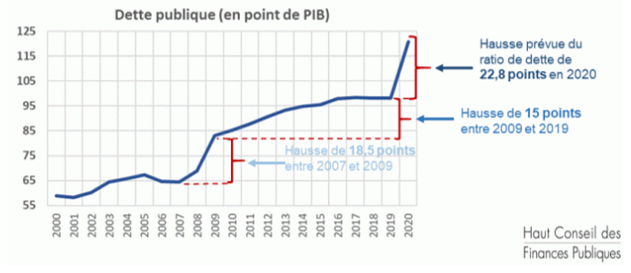

La dette à 121% du PIB : oui il y a des risques !

Dans le cadre du PLFR (3) 2020 qui a été présenté en conseil des ministres le 10 juin, le niveau de la dette publique a été officiellement relevé à 120,9% du PIB pour 2020. 120,9% du PIB, c’est-à-dire 2.651,7 milliards d’euros. Par rapport à 2019, l’augmentation est vertigineuse puisqu’elle représente une augmentation de l’endettement de 22,8 points de PIB soit +271,6 milliards d’euros. Evidemment, cet écart considérable est en partie lié à l’effondrement du PIB (-11% en volume, -9,7% en valeur) avec une perte « provisoire » estimée à -232,9 milliards d’euros. A la clé, des besoins de financements explosent. Pour l’Etat qui va concentrer la majorité des dettes (bien que l’on nous annonce un déficit de l’ACOSS qui passerait de 41 milliards à 52,2 milliards, et un endettement de l’Unédic entre 50 et 60 milliards d’euros), cela va nécessiter un effort considérable en matière de financement sur les marchés. On parle actuellement des besoins de financement de 361,2 milliards d’euros à couvrir notamment par des émissions à moyen-long terme de 260 milliards d’euros et une variation des encours des dettes en court terme de 79,9 milliards. Mais cela pourrait être bien plus… au point que le Haut Conseil des finances publiques précise dans son dernier avis « Depuis la création de l’euro en 1999 et jusqu’à l’an dernier, un tel niveau de dette n’avait été atteint au sein de la zone euro que par très peu de pays. Cette trajectoire de dette publique, qui fragilise la soutenabilité à moyen terme des finances publiques de la France, appelle une vigilance particulière. »

L’augmentation de la dette résulte des fondamentaux du PLFR (3) 2020

Le PLF (3) 2020 du 10 juin 2020 réévalue la baisse attendue du PIB à -11% en volume (-9,7% en valeur), plaçant le PIB nominal à 2.193,3 milliards d’euros. Le solde public ressortirait à -11,4% du PIB, soit -250 milliards d’euros, résultant d’une baisse des prélèvements obligatoires d’élasticité unitaire avec la croissance nominale (soit -9,6% à 44,2% du PIB[1]) avec une hausse conjoncturelle inverse des dépenses liées à la crise (+6,4%, à 63,3%).

Le creusement du déficit de -8,4 points par rapport à 2019 tout comme l’effet croissance -12,3 points expliquent pour 20,7 points l’augmentation de la dette publique de 22,8 points. Le reste résultant d’autres facteurs (dont l’effet boule de neige) pour 2,1 points de PIB.

Exécution | PLFR (3) 2020 | Différentiel en Mds ou pts | |

| 2019 | 2020 | 2020-2019 |

Niveau du PIB Mds € | 2426,2 | 2193,3 | -232,9 |

PIB volume | 1,5% | -11% | -12,5 |

Déflateur de PIB/inflation | 1,2% | 1,4% | 0,2 |

PIB valeur | 2,7% | -9,7% | -12,3 |

Solde public | -3,0% | -11,4% | -8,4 |

en valeur (Mds €) | -72,7 | -250,0 | -177,3 |

Dette publique en % du PIB | 98,10% | 120,9% | 22,8 |

Dette publique en valeur (Mds €) | 2380,1 | 2651,7 | 271,6 |

Sources : PLFR (3) 2020 et INSEE 29 mai 2020[2]

Et ce n’est peut-être qu’un début

Par ailleurs, le niveau d’endettement très fortement lié au niveau de déficit et à l’effet croissance, pourrait être encore plus élevé en exécution. Cela résulte de plusieurs incertitudes qui se cumulent :

- Une incertitude sur les dépenses véritablement engagées en 2020 pour soutenir les secteurs jugés prioritaires (hôtellerie, tourisme, restauration, culture, aéronautique, automobile). Aujourd’hui ces dépenses sont très partiellement intégrées dans le PLFR (3)[3]. Le plan de 8 milliards pour l’automobile dont 5 milliards de prêts pour Renault, n’est que très partiellement budgété (3 milliards pour le tourisme, 3 milliards pour l’automobile et d’autres secteurs prioritaires mais qui ne ressortent comme impactant les dépenses nouvelles demandées pour seulement 2,5 milliards d’euros). Par ailleurs comme le relève le Haut conseil, les 7 milliards qui seront injectés dans Air-France KLM (sur les 15 milliards prévus pour sauver l’aéronautique) seront prélevés sur les 20 milliards de crédits supplémentaires inscrits dans le CAS (compte d’affectation spéciale) Engagements financiers de l’Etat, et l’opération de recapitalisation ne devrait pas dégrader les comptes publics à condition que « l’Etat agisse en investisseur avisé. » ;

- Il existe d’énormes incertitudes sur les P.O pour le moment reportés et qui seront peut-être partiellement annulés purement et simplement à partir de septembre quand le volume des faillites augmentera. Pour le moment les mesures fiscales impactant le déficit public représentent 3,4 milliards sur 57,2 milliards. Il s’agit du renforcement du carry-back (0,4 milliard) et des exonérations de cotisations dans le cadre du plan tourisme (3 milliards). Mais les reports des échéances fiscales et sociales représentent encore une masse de 32,5 milliards d’euros et des remboursement accélérés de créances fiscales et de crédits d’impôts pour 23 milliards d’euros, sur un total de 76,5 mesures de trésoreries n’impactant pas actuellement le solde public. La défaillance massive de certaines entreprises pourrait avoir des conséquences très violentes sur le déficit public et partant sur l’endettement en fin d’année.

L’information du Parlement et du Haut Conseil des finances publiques est incomplète

Enfin, l’information du Parlement est malheureusement incomplète et le Haut Conseil des finances publiques n’est pas aujourd’hui en l’état des textes habilité à effectuer un suivi spécifique de l’endettement public.

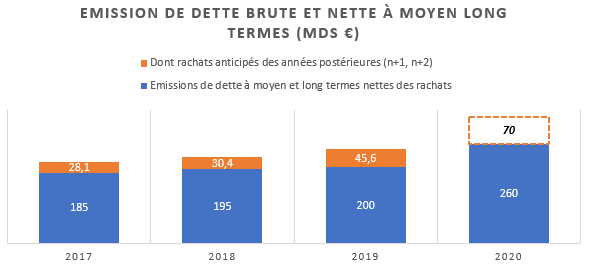

Ce manque d’information se manifeste en particulier s’agissant de l’amortissement brut de la dette de l’Etat. En effet le tableau de financement de l’Etat est présenté (v.p.38 du PLFR (3)) en amortissement de la dette à moyen et long terme et en émission de la dette à moyen et long terme net des rachats anticipés. Or on sait que ces rachats vont être particulièrement importants dans les années à venir. On parle de pas moins de 599 milliards d’euros arrivant à échéance d’ici 2023[4] (et indépendamment des besoins de financement spécifiques en 2020 du fait de la crise et du Grand confinement).

Dans les 3 années qui viennent, les rachats anticipés vont être massifs, voire colossaux. Or les parlementaires ne seront pas tenus au courant de la stratégie adoptée avant l’exécution des comptes 6 mois après l’exécution du budget concerné. Ils devraient au contraire être associés à la stratégie de gestion de la dette en amont du PLF 2021. Actuellement, ils n’ont aucune visibilité concernant le budget 2020.

Pour bien mettre en évidence ce phénomène, nous avons retraité le tableau de financement en mettant en évidence les rachats exécutés :

Besoin de financement | Exécution 2017 | Exécution 2018 | Exécution 2019 | LFI 2020 | LFR(1) 2020 | LFR(2) 2020 | PLFR (3) 2020 |

Amortissement total de la dette à moyen et long terme | 143,2 | 147,0 | 175,8 |

|

|

|

|

Amortissement de la dette anticipée | 28,0 | 30,4 | 45,6 |

|

|

|

|

Amortissement de la dette à moyen et long terme | 115,2 | 116,6 | 130,2 | 136,4 | 136,4 | 136,2 | 136,2 |

dont amortissement nominal de la dette à MLT | 112,8 | 115,9 | 128,9 | 130,5 | 130,5 | 130,5 | 130,5 |

dont suppléments d'indexation versés à l'échéance | 2,4 | 0,7 | 1,3 | 5,9 | 5,9 | 5,7 | 5,7 |

Amortissement des autres dettes | 0 | 0 | 0 | 0,5 | 0,5 | 0,5 | 0,5 |

Amortissement de la dette reprise de SNCF Réseau | 0 | 0 | 0 | 1,8 | 1,7 | 1,7 | 1,7 |

Déficit à financer | 67,7 | 76 | 92,8 | 93,1 | 108,5 | 183,5 | 222,1 |

Autres besoins de trésorerie | 0,2 | -0,6 | -2,5 | -1,3 | -1,5 | 0,7 | 0,7 |

Total besoin de financement brut | 211,1 | 222,4 | 266,1 | 230,5 | 245,6 | 322,6 | 361,2 |

Ressources de financement | Exécution 2017 | Exécution 2018 | Exéuction 2019 | LFI 2020 | LFR(1) 2020 | LFR(2) 2020 | PLFR(3) 2020 |

Emission de dette brute des rachats | 213,1 | 225,4 | 245,6 |

|

|

|

|

Dont rachats anticipés des années postérieures (n+1, n+2) | 28,1 | 30,4 | 45,6 |

|

|

|

|

Emissions de dette à moyen et long termes nettes des rachats | 185 | 195 | 200 | 205 | 210 | 245 | 260 |

Ressources affectées caisse de la dette publique et désendettement | 0 | 0 | 0 | 2 |

|

|

|

Variation nette de l'encours des titres d'Etat à court terme | -7,5 | -13,6 | -6 | 10 | 27,5 | 62,1 | 79,9 |

Variation des dépôts des correspondants | 4,7 | 9,8 | 11,5 | 6,4 | 0 | 0 | 1,8 |

Variation des disponibilités du Trésor à la Banque de France | -9,2 | -11,1 | -5,7 | 3,6 | 3,6 | 9 | 9 |

Autres ressources de trésorerie | 10 | 11,8 | 20,7 | 3,5 | 4,5 | 6,5 | 10,5 |

dont primes et décotes | 9,6 | 10,8 | 19,9 |

|

|

|

|

dont autres ressources de trésorerie | 0,4 | 1 | 0,8 |

|

|

|

|

Total ressources de financement brutes | 211,1 | 222,3 | 266,1 | 230,5 | 245,6 | 322,6 | 361,2 |

Sources : Exécution des comptes 2017-2019 et PLFR (3) 2020 juin 2020, calculs Fondation iFRAP 2020

On constate que les rachats anticipés (nets des rachats infra-annuels) ont représenté en 2019 pour près de 45,6 milliards d’euros de dettes arrivant à échéance en 2020 et en 2021[5]. Un montant de rachats anticipés en accélération par rapport à 2018 (30,4 milliards) et 2017 (28,1 milliards). Pour 2020, les montants de titres à moyen-long terme arrivant à échéance en 2021 pourraient être de l’ordre de 141 milliards d’euros et de l’ordre de 170 milliards pour 2022. Dans ces conditions les rachats anticipés en 2020 pourraient atteindre au bas mot 70 à 80 milliards d’euros.

Note : Le chiffre de 70 milliards de rachat en 2020 est putatif, mais doit s’analyser comme un minimum.

Conclusion

Bien entendu il sera tentant d’opposer la solidité de la signature française et l’appétence des marchés pour sa dette publique aux risques qui pourraient survenir[6]. Bien entendu les adjudications françaises se déroulent aujourd’hui avec une grande facilité. Il faut cependant remarquer que :

- L’appétence des marchés pour la dette française est d’abord un résultat construit, et ce, à deux niveaux :

- Les institutions bancaires et assurantielles avec les ratios Bâle III[7] et Solvency II sont obligées de souscrire des titres publics réputés « sans risques » dans leurs comptes, ce qui joue favorablement sur leur notation[8] et leur vulnérabilité lors des stress tests ;

- Il existe des mesures de coupe circuit notamment sur la liquidité de l’assurance-vie à la suite de la loi Sapin 2. En clair il sera possible de bloquer la liquidation des contrats au-dessus d’une limite de 70.000 euros[9], ce qui revient à éviter l’effondrement des assurances en cas d’attaque sur les titres publics.

- Pour le moment la politique ultra-accommodante de la BCE reste orientée favorablement pour soutenir l’endettement des états ce qui constitue cependant un objectif officieux en dehors des traités. Cependant à mesure que la masse monétaire croît et que les achats de titres publics se multiplient, la « normalisation » de sa politique qui doit d’après l’article 127 du TFUE viser une inflation cible de 2% s’éloigne de plus en plus. D’où le coup de semonce de la Cour constitutionnelle fédérale de Karlsruhe du 5 mai dernier car la patience des épargnants-retraités du Nord de l’Europe ne sera pas sans limite[10] (la politique de taux actuelle détruisant la rentabilité de leurs placements).

Le Parlement doit donc être de plus en plus étroitement associé à la gestion prévisionnelle de la dette publique et singulièrement de la dette de l’Etat. En particulier les objectifs centraux que sont l’usage des primes d’émission sur souches anciennes (qui augmentent les encours à moyen terme) et la politique de rachat anticipé qui en découle, ainsi que l’usage des OATi.

[1] Soit une augmentation de 0,1 point par rapport à 2019 (44,1% du PIB).

[2] https://www.insee.fr/fr/statistiques/4498247 ainsi que les données livrées en annexes de l’avis du Haut Conseil https://www.hcfp.fr/sites/default/files/2020-06/Avis%20HCFP%202020-4%20-%20PLFR3.pdf

[3] Les dépenses théoriques affichées sont en effet considérables : on parle de 8 milliards pour l’automobile, 15 milliards pour l’aéronautique (dont 7 pour Air-France-KLM), 18 milliards pour le tourisme (bien que la seule intervention publiée soit celle de la Caisse des dépôts pour 1,3 milliard d’euros), la Culture (1,1 milliard), etc.

[4] https://www.ifrap.org/sites/default/files/publications/fichiers/soci212_dossier6.pdf#page=9, ainsi que le rapport de la Cour des comptes, Exécution et résultats de gestion 2019, NEB Gestion de la dette et de la trésorerie de l’Etat, p.29, https://www.ccomptes.fr/system/files/2020-04/NEB-2019-Gestion-dette-et-tresorerie-Etat.pdf

[5] 30,5 milliards pour 2020 et 15,1 milliards pour 2021.

[6] Comparer https://www.lesechos.fr/finance-marches/marches-financiers/coronavirus-le-programme-demission-de-dette-de-la-france-senvole-1209924, et https://www.lesechos.fr/idees-debats/cercle/opinion-plus-lourde-sera-la-dette-publique-1210229

[7] https://acpr.banque-france.fr/finalisation-des-reformes-bale-iii-1

[8] https://finance.sia-partners.com/bale-iii-et-la-dette-souveraine

[9] http://www.patrimea.com/fr/blog/2020/04/09/loi-sapin-2-et-blocage-de-l-assurance-vie-impact-du-covid19

[10] Voir l’opinion de Jacques de la Rosière, https://www.lesechos.fr/idees-debats/cercle/pourquoi-les-taux-dinteret-negatifs-sont-une-folie-1210112