Il est urgent de revaloriser les barèmes de l'IR et de l'IFI

Chaque année, un ensemble de minima sociaux est revalorisé pour tenir compte de l’inflation. C’est aussi le cas en matière de SMIC où des clés d’indexation existent tout en pouvant être déconnectées à tout moment par le gouvernement, idem pour certaines prestations sociales (+4% en avril 2022). Il en est de même pour les bases locatives cadastrales qui sont chaque année revalorisées automatiquement de l’inflation au 1er janvier. En 2022 ces dernières ont été revalorisées pour la taxe foncière et la THRS (résidence secondaire) de +3,4%. Et pourtant, symétriquement, côté recettes, Bercy se garde bien jusqu’à présent de réindexer un certain nombre d’impôts frappant le revenu comme le capital. Côté capital, l’entrée dans le barème de l’IFI et avant lui de l’ISF depuis 2013, reste bloqué à 1,3 million d’euros de patrimoine net. L’entrée dans le dispositif pourrait être au moins revalorisé chaque année d’un coefficient représentant par exemple l’index des prix des logements neufs et anciens calibré par l’INSEE. Par ailleurs, les différentes tranches pourraient elles aussi être réévaluées selon le même processus puisque l’IFI ne frappe désormais plus que la fortune immobilière nette. S’agissant de l’IRPP (impôt sur le revenu des personnes physiques), le passage au PAS (prélèvement à la source) autorise dès aujourd’hui l’ajustement de l’impôt en fonction du revenu. Symétriquement, le barème de l’impôt pourrait également s’ajuster afin de tenir compte de l’inflation réellement subie. De ce point de vue, la loi de finances rectificative d’août 2022 a constitué une belle occasion manquée.

Une revalorisation des minima sociaux de 4% en avril pour un coût de 1,65 milliard d’euros

Avec l’inflation galopante de 2022 et sans doute aussi en 2023, les mesures de revalorisation des minima sociaux décidées en avril 2022 ont atteint[1] par exemple 1,65 milliard d’euros auxquel il faut ajouter 1 milliard d’euros d'aide exceptionnelle de rentrée en septembre. Cette décision aura par ailleurs en 2023 un impact complémentaire de 1,4 milliard d’euros.

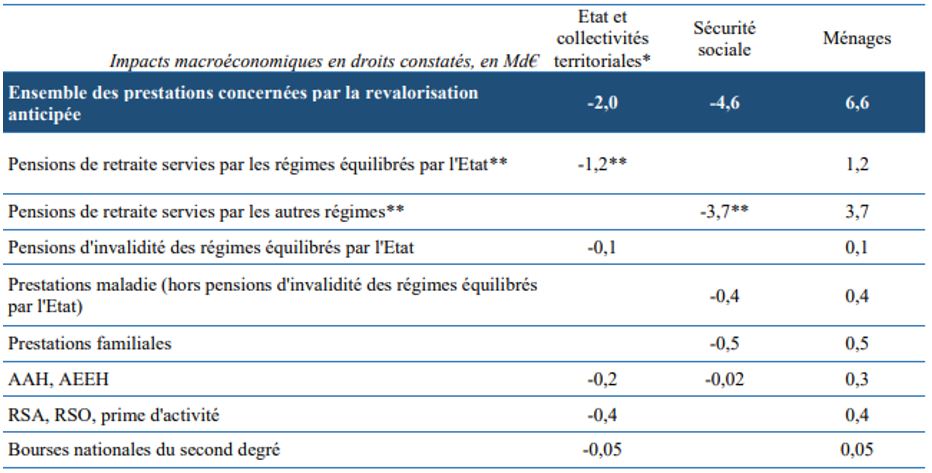

En ajoutant la revalorisation des retraites des secteurs public et privé, le montant atteint +6,6 milliards en 2022 (4,9 milliards d’euros, dont 3,7 milliards pour le secteur privé et 1,2 milliard pour le secteur public). Or ces mécanismes de revalorisation ou d’indexation automatiques du côté des dépenses publiques, n’a pas de correspondance sur le plan des recettes. Les contribuables sont donc doublement victimes de l’inflation : ils vivent directement l’érosion monétaire comme une atteinte à leur pouvoir d’achat et leurs impôts augmentent car les barèmes ne sont pas réajustés dans le même temps. Ils sont donc forcés de se ménager une encaisse de précaution pour faire face aux ponctions fiscales à venir.

Un coût ridicule pour les finances publiques d’une revalorisation de l’éligibilité à l’IFI (entre 130 et 300 millions d’euros)

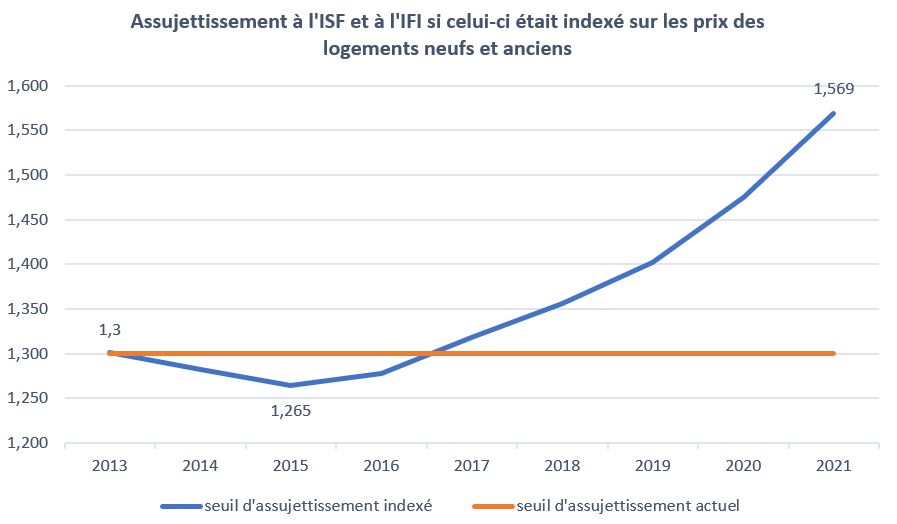

Si l’on compare la fixité de l’assujettissement à l’ISF puis l’IFI, fixée aujourd’hui de façon définitive, 1,3 million d’euros de patrimoine net, et qu’on le compare à sa revalorisation de l’indice des logements neufs et anciens tenus sur base trimestrielle par l’INSEE[2], on visualise le mécanisme insidieux qui, du fait de l’augmentation des prix de l’immobilier a fait entrer de nombreux contribuables dans le champ de l’imposition du patrimoine.

Ainsi, si l’entrée dans l’ISF à 1,3 million d’euros de patrimoine net (capitaux mobiliers et immobiliers inclus) était indexé depuis 2013 (ou en cas de volonté politique de rattrapage), ce même seuil d’entrée dans le dispositif devrait atteindre 1,569 million d’euros en 2022 (même si le patrimoine net est désormais - depuis 2018 et la création de l’IFI - n'est constitué désormais que du patrimoine immobilier net).

Seuils des tranches du barème de l'IFI | |||||

|---|---|---|---|---|---|

1ère tranche | 2ème tranche | 3ème tranche | 4ème tranche | 5ème tranche | |

Reval depuis 2013 | 965 759 | 1 569 358 | 3 102 500 | 6 035 992 | 12 071 984 |

2018-01-01 | 800 000 | 1 300 000 | 2 570 000 | 5 000 000 | 10 000 000 |

2013-01-01 | 800 000 | 1 300 000 | 2 570 000 | 5 000 000 | 10 000 000 |

Nous proposons à titre indicatif les nouvelles tranches du barème si celui-ci était lui aussi réindexé (avec rattrapage).

Pour la simple éligibilité à l’IFI, cette revalorisation du plancher d’entrée dans le dispositif de l’IFI aurait un coût budgétaire proche des 130 millions d’euros (base 2021) :

2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

Collecte de l'IFI en M€ | 1250,2 | 1473,4 | 1573 | 1564,5 |

Nombre d'assujettis en milliers | 133 | 139 | 143 | 149 |

Impôt moyen en K€ | 9,4 | 10,6 | 11 | 10,5 |

Patrimoine moyen en K€ | 2 304 | 2 375 | 2 395 | 2 405 |

Borne supérieure du 1er décile de patrimoine taxable net | 1 376 | 1 388 | 1 398 | 1 402 |

IFI moyen pour le 1er décile de patrimoine | 1,8 | 2,0 | 2,1 | 2,1 |

IFI collecté au 1er décile de patrimoine | 23,06 | 27,49 | 30,42 | 30,09 |

Note : Il s’agit des données fournies par la DGFiP et par les services d’assiette au 1er janvier de l’année considérée. En conséquence la collecte totale peut varier par rapport à celle comptabilisée par la DGFiP en encaissement[3].

NUMÉRO DE DÉCILES DE PATRIMOINE TAXABLE NET | BORNE INFÉRIEURE DU DÉCILE DE PATRIMOINE TAXABLE NET | BORNE SUPÉRIEURE DU DÉCILE DE PATRIMOINE TAXABLE NET | En millions d'euros |

|---|---|---|---|

1 |

| 1 402 | 30,1 |

2 | 1 402 | 1 501 | 47,3 |

3 | 1 501 | 1 610 | 55,9 |

4 | 1 610 | 1 736 | 67,3 |

5 | 1 736 | 1 888 | 80,2 |

6 | 1 888 | 2 084 | 96,0 |

7 | 2 084 | 2 356 | 117,5 |

8 | 2 356 | 2 797 | 150,4 |

9 | 2 797 | 3 754 | 230,7 |

10 | 3 754 |

| 689,1 |

En cas d’indexation des bornes du barème, le coût total pourrait atteindre les 300 millions d’euros environ.

Revaloriser le barème de l’IR de l’inflation

En théorie, le barème de l’IRPP est revalorisé en loi de finances par rapport à l’inflation prévisionnelle de l’année N-1. L’idée sous-tendant cette méthode étant que les revenus taxés en année N étant ceux de l’année N-1, la revalorisation des tranches du barème procède de l’année N-1. Seulement cette pratique a été prolongée selon la même méthode à compter du passage au PAS (prélèvement à la source) en 2019, sans tenir compte de la « contemporanéité » de l’imposition. Ainsi en 2022, l’inflation prise en compte a été celle anticipée en août 2021 de cette même année. Il faudra donc attendre 2023 pour que l’on tienne compte de l’inflation de 2022, sans doute autour des 6%... Deux remarques peuvent être formulées à ce stade :

- Il aurait dû y avoir à compter de la réforme du PAS, prise en compte de l’inflation « contemporaine » de l’année de prélèvement ;

- Si toutefois cette option n’était pas retenue, il faudrait tout de même tenir compte de l’inflation réellement constatée, via un calcul réalisé par les services fiscaux et une régulation intervenir, soit à compter de la fin de l’année N (septembre) et une soulte en N+1 (pourquoi pas en même temps que la déclaration fiscale définitive des revenus de l’année N-1).

On peut mesurer l’impact que cette « bizarrerie » de calcul décalé a eu sur l'imposition des revenus des ménages :

Loi de finances | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Situation actuelle | Indexation du barème réalisée en PLF de l'année N par rapport à l'inflation de | 1,5% | 0% | 0% | 0,8% | 0,8% | 0,5% | 0,1% | 1,0% | 1,6% | 1,0% | 0,2% | 1,4% | 6,0% |

IPCH définitif INSEE en N-1 | 1,5% | 2,1% | 2,0% | 0,9% | 0,5% | 0,0% | 0,2% | 1,0% | 1,8% | 1,1% | 0,5% | 1,6% |

| |

Coût/gain de la mesure (pertes en négatif, gain en positif) | -1 100 | 1 600 | 1 550 | -700 | -485 | -100 | -100 | -1 100 | -1 176 | -1 100 | -230 | -1 500 | -7200 | |

Réforme proposée | IPCH de l'année N si contemporain à compter du PAS |

|

|

|

|

|

|

|

| 1,1% | 0,5% | 1,6% | 6,0% | 4,2% |

Coût/gain de la mesure (pertes en négatif, gain en positif) |

|

|

|

|

|

|

|

| -809 | -550 | -1 840 | -6 429 | -5 040 | |

Bilan pour l’Etat |

|

|

|

|

|

|

|

| 368 | 550 | -1 610 | -4 929 | 2 160 |

Source : A.N., PLF 2022, tome 2, p.25 et calculs de la Fondation iFRAP, septembre 2022[4]. Note : en 2021, la revalorisation de l’inflation de 2020, soit 1,5% a eu un coût pour les finances publiques de 1,1 milliard d’euros. En 2022, la revalorisation de l’inflation 2021 estimée à 1,4% contre 1,6% pour l’INSEE, a eu un coût pour les finances publiques de 1,5 milliard d’euros.

Comme le montre ce tableau, « la dernière loi de finances rectificative pour 2011 a procédé au gel des seuils du barème de l’imposition 2011 et des années suivantes (…) ce n’est qu’avec la loi de finances 2014 que la pratique de l’indexation est réapparue.[5] »

A compter du basculement au PAS en 2019, la pratique se poursuit… puisque 2018 est une année blanche, elle n’aurait pas dû servir de référence pour l’imposition des revenus 2019 désormais imposés de façon contemporaine… Pourtant c’est bien ce qu’il s’est passé. Si l’on fait le bilan du dispositif actuel et de celui qui aurait dû être mis en place à compter du PAS pour plus de cohérence, on comprend que l’Etat les deux premières années en serait sorti gagnant, mais pas pour 2021 et 2022, et sensiblement pour 2023. Si l’on fait le compte cumulé depuis 2019 et jusqu’en 2023, les restitutions actuelles s’élèvent à 11,2 milliards d’euros, contre 14,667 milliards d’euros avec la méthode « contemporaine ». Il existe donc un trop perçu au détriment des contribuables assujettis à l’IR de 3,46 milliards d’euros entre 2019 et 2023.

Conclusion

Indépendamment du niveau de la pression fiscale et dans le but de renforcer le civisme fiscal, il serait bon qu’à l’instar des bases cadastrales ou des prestations sociales, une indexation plus contemporaine des barèmes de l’IR et de l’IFI soit mise en place. A l’heure actuelle la situation n’est pas satisfaisante pour les contribuables :

- Pour l’IFI l’assujettissement à l’impôt sur le capital immobilier net et les tranches du barème lui-même n’ont pas été modifiés depuis l’ISF de 2013 (passage de 6 à 5 tranches). On mesure ce que la revalorisation d’un coefficient représentant l’index des logements neufs et anciens et leur rattrapage pourrait faire sortir de petits propriétaires immobiliers rattrapés par les prix de l’immobilier. Une indexation rétrospective réévaluerait l’ensemble du barème de 20,6%.

- Pour l’IRPP, la non contemporanéité de la prise en compte de l’inflation pour réévaluer les tranches du barème depuis 2019 à l’occasion du basculement au PAS, coûtera en 2023 près de 3,46 milliards d’impôts supplémentaires en 5 ans. Là encore, rendre l’imposition cohérente avec le PAS, devrait permettre de faire coller l’imposition avec l’inflation véritablement éprouvée. Cette réforme devrait naturellement être rétrospective au moins sur une année, afin de tenir compte de l’inflation de 2022 où celle-ci devrait atteindre les 6%.

[1] Consulter l’étude d’impact associée au projet de loi portant mesures d’urgence pour la protection du pouvoir d’achat, 6 juillet 2022, p.81, https://www.assemblee-nationale.fr/dyn/16/textes/l16b0019_etude-impact.pdf#page=81 ainsi que https://www.senat.fr/rap/l21-846/l21-8461.pdf#page=36

[2] https://www.insee.fr/fr/statistiques/serie/010001868#Telechargement

[3] A partir de DGFiP, statistiques des impôts des particuliers, https://www.impots.gouv.fr/statistiques-impots-des-particuliers

[4] https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b4524-tii_rapport-fond.pdf#page=25

[5] Rapport A.N. tome 2 annexé au PLF 2022, op.cit à la note précédente.