Focus sur l’injuste taxe PUMa

La cotisation subsidiaire maladie baptisée officiellement CSM mais renommée « Taxe PUMa », est une cotisation mais aussi un impôt sur les revenus du capital qui s’ajoute à toute autre cotisation (comme la CSG sur les revenus du patrimoine) déjà en place pour les personnes concernées. Recouvrée par l’URSSAF et passée presque inaperçue, peu des 50 000 redevables potentiels s’attendaient à recevoir une demande de cotisation. L’incompréhension quant à son fonctionnement et à ses modes de calcul a poussé certains cotisants à engager des procédures au tribunal des Affaires de sécurité sociale. En effet, dans sa version initiale, les montants de cotisation pouvaient s’élever à plusieurs centaines de milliers d’euros sur un an puisque cette dernière n’était pas plafonnée, déclenchant ainsi la colère et l’inquiétude de nombreux redevables.

Face aux inconvénients perçus, le gouvernement a décidé de modifier son régime juridique pour permettre aux plus modestes d’en être exonérés et d’instaurer un plafond au-delà duquel l’URSSAF ne peut réclamer la cotisation. Cependant, ce résultat est obtenu au prix d’un certain « choc de complexité » alors même qu’il s’agit désormais d’une « petite taxe » (inférieure sans doute dans sa dernière mouture à 100 millions d’euros) et d’une distorsion certaine avec les cotisations maladie des indépendants. La Fondation iFRAP propose une réforme substantielle de son régime et à terme, une simplification drastique qui devrait passer par la mise en place d’un PFU (prélèvement forfaitaire unique) sur les revenus de capitaux fonciers à l’instar de ce qui existe déjà pour les capitaux immobiliers.

D’où vient la taxe PUMa ?

La Protection Universelle Maladie (PUMa) financée par les redevables de la cotisation subsidiaire maladie (CSM) était l’une des mesures phares de la Loi Finance de la sécurité sociale en 2016. Elle donne à toute personne qui travaille ou réside en France de manière stable et régulière le droit à la prise en charge de ses frais de santé à titre individuel.

Pour les personnes n’ayant pas ou seulement peu de revenus d’activité, la taxe PUMa remplace la CMU de base. Elle supprime le statut d’ayant-droit pour les personnes majeures (+18 ans). Elle garantit la prise en charge des frais de santé pour toute personne résidant de manière stable et régulière en France (depuis au moins trois mois). Les droits des assurés sont illimités dès qu’ils résident en France plus de 6 mois par an. Pour que les frais de santé soient pris en charge, il suffit d’être affilié à un régime obligatoire de sécurité sociale. La cotisation est due à compter de la date d’affiliation au régime général et cesse d’être due le lendemain de la date de fin de cette affiliation et couvre une période de 12 mois. Enfin, cette cotisation est individuelle. Que la cotisation soit propre à chacun est avancé comme étant un avantage par le gouvernement puisqu’en cas de changement de situation professionnelle ou personnelle ceci n’a pas d’impact sur le droit à la prise en charge des frais de santé. En revanche, depuis la mise en place de la PUMa, les personnes sans revenus d’activité affiliées au même régime que leur conjoint (les ayant droit) n’y auront plus accès et seront dorénavant redevables de la cotisation (parfois sans en être informé[1]). Dans le contexte actuel, l’individualisation de la cotisation augmenterait le nombre d’assujettis potentiels d’environ 80 000 (contre 60 000 en 2017), soit un total de 140 000 redevables[2].

En contrepartie du droit à la prise en charge des frais de santé, chaque bénéficiaire doit participer à la cotisation subsidiaire maladie ou CSM en fonction de ses revenus. Le taux de cotisation de cette taxe était 8% et s’est vu devenir dégressif à 6,5% soit au même niveau que le taux des travailleurs indépendants-professions libérales après les modifications de la loi finance de la sécurité sociale 2019[3].

Qui est redevable ?

Il y a trois conditions cumulatives pour être redevable. Premièrement, les personnes redevables doivent travailler ou résider de manière stable et régulière en France pour bénéficier d’une prise en charge des frais de santé. Deuxièmement, toute personne redevable doit avoir des revenus d’activité du foyer fiscal produits en France inférieurs à 20% du PASS en 2019 et ne doit pas percevoir de revenus de remplacement (chômage, retraites…). Troisièmement, cette cotisation est assise, sur les revenus non-professionnels des assurés. C’est-à-dire qu’elle frappe spécifiquement les revenus du patrimoine (revenus fonciers, revenus de capitaux mobiliers issus des placements financiers, produits de valeur mobilière, dividendes d’actions, obligations) supérieurs à 25% du PASS en 2018 soit 9.935€ et 50% du PASS en 2019 soit 20.260€.

En clair, le champ d’application de la taxe vise à frapper une assiette très étroite : il s’agit de faire cotiser les personnes ayant peu ou pas de revenus d’activité et n’étant pas par ailleurs retraités. On vise ici plusieurs profils biens spécifiques : des « rentiers » que l’on oblige à cotiser davantage au système d’assurance maladie, mais surtout aux agriculteurs et artisans ayant de faibles revenus d’activités conjoncturels (ou d’importants déficits sectoriels[4]), mais disposant de revenus de capitaux importants, ou des conjoints collaborateurs de commerçant/artisans qui jusqu’à présent dépendaient du système d’assurance santé de leur conjoint, voir des professions libérales en fin de vie professionnel et qui réduisent leurs activités professionnelles tout en arbitrant pour une rémunération « en capital », préalablement à leur entrée en retraite.

Des ajustements nécessaires

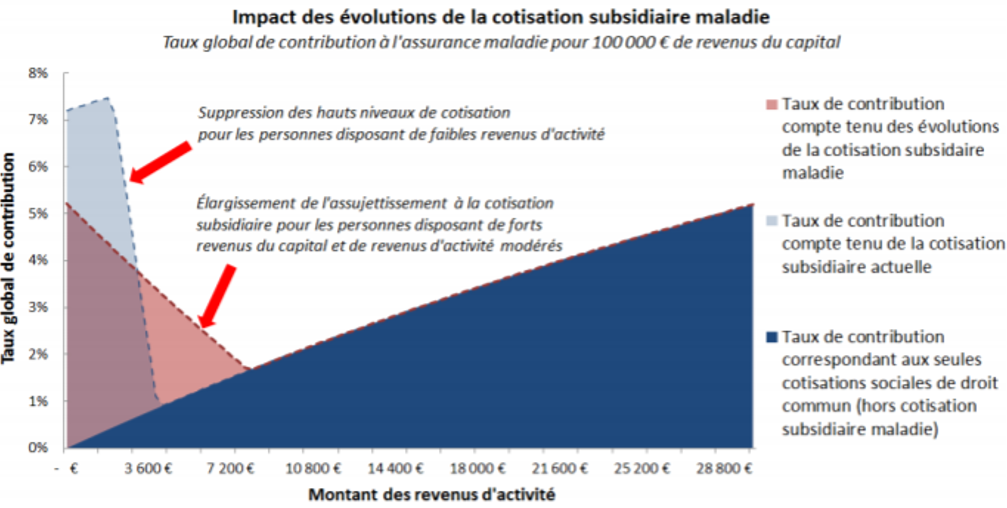

Dans l’exposé des motifs du PLFSS 2019 on peut lire qu’à la suite de la dernière campagne de recouvrement, plusieurs incohérences ont été mises en lumière ce qui a imposé au gouvernement quelques modifications. En effet, il est prévu d’ajuster les modalités de calcul de la cotisation en portant l’abattement de l’assiette à 50% du PASS et d’aligner le taux de la cotisation due par les travailleurs indépendants au titre des prestations en nature d’assurance maladie. Les nouvelles dispositions s’appliqueront à compter des cotisations dues au titre de 2019[5]. On peut relever trois modifications majeures :

- Augmentation du seuil d’assujettissement via les revenus d’activité qui double pour passer à 20% du PASS.

- L’assiette de cotisation est modifiée, l’abattement est doublé et passe de 25% à 50% du PASS, soit 20.262 €. Cela signifie que seuls les revenus non-professionnels supérieurs à 50% du PASS, soit environ 20 000€ seront soumis à la cotisation. Mais cette assiette est elle-même plafonnée à 8 PASS soit 320.000 € (cotisation maximale de 22.400 €)

- Le taux de cotisation est dégressif en fonction de la montée en puissance des revenus d’activité. Il est maximal pour des revenus d’activités nuls (6,5%) et minimal pour des revenus d’activités de 8.105 €.

Evolutions des conditions d’assujettissement et calcul de l’assiette de cotisation subsidiaire maladie après le PLFSS 2019

| Caractéristiques en vigueur | Modifications proposées PLFSS 2019 | Remarques |

|---|---|---|---|

Conditions d’assujettissement |

|

PASS 2019 : 40.524€ | Les revenus d’activité pour échapper à la taxe sont réhaussés de 4.000€ par an (10% du PASS) à 8.105€ (20% du PASS) |

Assiette de cotisation |

|

| Le plafonnement de l’assiette permet aux assurés de ne plus avoir des cotisations à plusieurs centaines de milliers d’euros.

Seuls les revenus non professionnels supérieurs à 50% du PASS soit supérieurs à 20 000€ seront soumis à la cotisation.

Min : 20.260€ Max : 320.000€ |

Taux | 8% | Taux dégressif linéaire[6] à 6.5%.

| Le taux est rapporté à 6,5% afin de s’aligner sur le taux des travailleurs indépendants. |

Source : Fiches d’évaluation préalable des articles du PLFSS 2019, Annexe 9 – Article 10 Rendre plus équitable la cotisation subsidiaire d’assurance maladie, page 75, [ http://www.senat.fr/rap/l18-111-2/l18-111-24.html] [7]

Des inégalités qui perdurent

En dépit des évolutions apportées, la cotisation pose toujours un problème d’inégalité et d’injustice. Prenons deux personnes qui perçoivent des revenus non-professionnels de 100 000€ en 2019. La première gagne 3 900€ de revenus d’activité et est imposée à un taux de 2.7%. Cette première personne paye une cotisation d’environ 2000€. La deuxième gagne 390€ de revenus d’activité et est imposée à un taux de 5%. Cette personne paye environ 4 000€ de cotisation. Ce phénomène a été mis en lumière par Olivier Véran : « Le nouveaux taux dégressif pourrait lui-même conduire à une imposition des revenus du capital fortement différenciée, sans que le fait générateur -le revenu d'activité- n'y soit nécessairement corrélé »[8].

En conclusion, les aménagements effectués à cette loi devaient permettre plus de justice en excluant de la cotisation les contribuables les plus modestes en termes de revenus d’activité mais cet exemple a démontré le contraire. Le problème du manque de progressivité de l’effort contributif subsiste et la différence en termes de revenu d’activité n’est pas assez prise en compte. Certaines personnes dont le conjoint, marié ou pacsé perçoit des revenus professionnels supérieur à 20% du PASS sont exonérées de la CSM. Sont aussi exonérés les individus ayant bénéficié d’une pension de retraite, une rente ou une allocation de chômage pendant l’année en cours. Cela s’applique au même titre à la deuxième personne constituant le couple, mariée ou liée à un partenaire par un Pacs. De plus, sont exonérées les personnes qui ne bénéficient pas de la prise en charge des frais de santé par l’Assurance Maladie de la Sécurité sociale française parce qu’elles ne sont pas résidentes stables et régulière en France. Troisièmement, les travailleurs indépendants et les exploitants agricoles seront exonérés de la cotisation subsidiaire d’assurance maladie dès lors qu’ils sont assujettis par ailleurs à des cotisations de sécurité sociale au moins égales aux cotisations minimales du fait de leur activité professionnelle[9].

La CSM est-elle rentable ? Elle devient une « petite taxe »

Depuis la mise en œuvre le de la protection universelle maladie (PUMa) au 1er janvier 2016 les dépenses de la branche maladie de la sécurité sociale représentent 50% du régime général. 60 000 personnes étaient redevables de la contribution générant un rendement d’environ 130 millions d’euros en 2018[10]. La cotisation et ses nombreux aménagements devraient faire baisser le nombre de redevables de 60 000 à 40 000 personnes ce qui engendrerait une perte de recettes pour l’assurance maladie de 40 millions d’euros, soit un rendement de 90 millions d’euros[11].

D’autres modifications possibles ?

En conclusion, grâce aux modifications effectuées par le gouvernement, les personnes redevables devraient voir leur montant de cotisation baisser, atteignant des paliers plus raisonnables. Mais, les injustices persistent découlant notamment du fait que les différences de revenus d’activité ne sont que trop peu intégrées au calcul et que la dégressivité du taux n’est pas efficace.

Etape 1 : égaliser le niveau de cotisation avec celui des indépendants :

Il serait judicieux de mettre en place un double barème progressif/dégressif en s’appuyant sur celui des travailleurs indépendants. En clair, le montant des revenus de capitaux devraient être pris en compte pour un taux théorique de revenus d’activité nul (progressif en fonction du revenu). Une fois ce taux « barêmisé » suivant les tranches applicables aux indépendants pour les cotisations d’assurance maladie, les revenus d’activités pourraient être pris en compte dans un second temps afin de calculer le taux réel à appliquer (dégressif). Ainsi il y aurait une « neutralité » entre le traitement fiscal de ces personnes et celui des indépendants quelle que soit la source de revenu considérée.

Schéma de réforme de la Fondation iFRAP étape 1

| Modifications proposées par la Fondation iFRAP |

|---|---|

Conditions d’assujettissement | Aucune modification |

Assiette de cotisation | Aucune modification |

Taux | Création d'un double barème |

Etape 2 : passer à un PFU pour les revenus fonciers :

A plus long terme, on peut se demander si cette taxe a vraiment lieu d’exister puisque son rendement reste tout de même modeste (inférieur à 100 millions d’euros sur un an), pour un régime qui reste particulièrement complexe.

La Fondation iFRAP propose plutôt de mettre rapidement la taxe en extinction et de la remplacer sur option par l’introduction d’un PFU (prélèvement forfaitaire unique) assis sur les revenus fonciers. Le bouclage de l’opération serait réalisé en passant à une déclaration obligatoire de ces revenus à un tiers déclarant de confiance qui ne serait alors pas une institution financière (comme pour le PFU mobilier), mais des centres de gestion agréés. Un taux synthétique unique entre les revenus fonciers et les revenus mobiliers contribueraient in fine (hors prise en compte des déficits fonciers) à une plus grande lisibilité.

[1] http://premium.lefigaro.fr/social/2018/10/07/20011-20181007ARTFIG00131-secu-quand-une-reforme-de-simplification-fait-des-couacs.php

[2] Fiches d’évaluation préalable des articles du PLFSS 2019, Annexe 9 – Article 10 Rendre plus équitable la cotisation subsidiaire d’assurance maladie, page 77. [ http://www.assemblee-nationale.fr/15/pdf/projets/pl1297-ei.pdf ]

[3] Le taux maximal de cotisation maladie-maternité pour les travailleurs indépendants hors professions libérales s’élève à 7.20% (dont 0.35% maladie-indemnités journalières). Pour les travailleurs indépendants professions libérales, le taux maximal d’assurance maladie est de 6.5% au-delà de 5 PASS. [https://www.legisocial.fr/reperes-sociaux/cotisations-sociales-tns-travailleurs-non-salaries-2018.html]

[4] Qui minorent leurs revenus d’activité : Cette cotisation touche les contribuables ayant des revenus professionnels (d’activité) faibles mais en parallèle ayant des revenus de patrimoine fructueux. Des personnes dans cette situation sont par exemple les agriculteurs qui peuvent subir un déficit agricole mais qui d’autre part perçoivent des revenus du patrimoine importants (revenus fonciers souvent d’une exploitation agricole par exemple). En 2018 un agriculteur ayant des revenus fonciers (donc non-professionnels) à hauteur de 35 000€ supérieurs à 25% du PASS et des revenus professionnels de 1 600€ inférieurs à 10% du PASS était redevable de la cotisation à hauteur de :

35 000 – 10 000 (abattement à 25% du PASS 2018) = 25 000 x 8% = 2000€ en 2018

En 2019, avec les aménagements de la cotisation et notamment à l’abaissement du taux, l’agriculteur, ceteris paribus, devra payer moins de la moitié du montant payé en 2018, environ 800€. Cette personne est donc avantagée par les modifications apportées en 2019.

Considérons un deuxième exemple. Une personne disposant d’un portefeuille d’actions reçoit 120 000€ de dividendes et a un revenu qui s’élève à 4 052€ pour l’année 2018. Il a donc des revenus non professionnels supérieurs à 25% du PASS et un revenu d’activité professionnelle supérieurs à 10% du PASS 2018. En 2018 cette personne n’est pas redevable car ses revenus d’activité sont supérieurs à 10% du PASS. En 2019 elle sera redevable à hauteur de :

120 000 – 20 000 (abattement à 50% du PASS 2019) = 100 000 x 3.25% = 3 250€ en 2019

En 2019, les aménagements de la cotisation, amèneront cette personne, ceteris paribus, à payer 3 250€ de cotisation. A cela s’ajoute l’impôt sur le revenu et d’autres cotisations sociales tirant encore plus les revenus vers le bas. Après avoir fait le compte de tous les paiements dus, on se rend compte que cette cotisation tend vers des montants trop élevés par rapport à la situation financière des assurés. Aussi, le non-plafonnement de l’assiette pouvait mener à des cotisations exorbitantes. Il paraissait donc disproportionné de payer une cotisation de plusieurs dizaines voire centaines de milliers d’euros par an pour la prise en charge des frais de santé alors que la consommation des soins et des biens médicaux (CSBM) s’élève à 2 977€ annuels par habitant. La cotisation semble donc démesurée pour bon nombre des redevables. Aujourd’hui, elle est plafonnée à 8 PASS.

[5] http://www.assemblee-nationale.fr/15/projets/pl1297.asp

[6] Rapport du Sénat sur le PLFSS 2019 http://www.senat.fr/rap/l18-111-2/l18-111-21.pdf page 88

[7] Fiches d’évaluation préalable des articles du PLFSS 2019, Annexe 9 – Article 10 Rendre plus équitable la cotisation subsidiaire d’assurance maladie, page 75, [ http://www.senat.fr/rap/l18-111-2/l18-111-24.html]

[8] http://www.senat.fr/rap/l18-111-2/l18-111-24.html

[9] Fiches d’évaluation préalable des articles du PLFSS 2019, Annexe 9 – Article 10 Rendre plus équitable la cotisation subsidiaire d’assurance maladie, page 76, [ http://www.senat.fr/rap/l18-111-2/l18-111-24.html]

[10] Assemblée Nationale, Avis présenté au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur le projet de loi de financement de la sécurité sociale pour 2019 (n°1297), « B. l’ajustement de la cotisation subsidiaire maladie ».

[11] Assemblée Nationale, Avis présenté au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur le projet de loi de financement de la sécurité sociale pour 2019 (n°1297), « B. l’ajustement de la cotisation subsidiaire maladie ».