Fiscalité locale : les pistes de réforme de la mission Bur/Richard

La mission Bur/Richard vient de rendre une première note thématique de cadrage relative « aux enjeux d’une refonte de la fiscalité locale » en janvier 2018. Il s’agit d’un exercice qui doit déboucher sur le second volet intermédiaire de la mission dessinant les options d’une réforme de la fiscalité locale consistante, après ses pistes sur la contractualisation dans le cadre du pilotage des dépenses locales. Que retenir des enjeux de cette refonte dégagés par la mission ? Que la suppression programmée de la TH à horizon 2020, constitue une occasion unique de réforme d’une fiscalité locale vieillissante, très stratifiée et éclatée. Autre contrainte affichée, « pas de nouvel impôt ». Le bonneteau fiscal n’est pas possible avec la suppression intégrale de la TH à compter de 2020 comme l’a d’ailleurs souligné dans sa décision relative au PLF 2018 le Conseil constitutionnel. L’occasion pour s’attaquer de front à certains « totems fiscaux » territoriaux :

- de façon à aboutir à une clarification du couple compétence/financement ;

- de procéder à une « simplification » du maquis des petites taxes locales ;

- Et de réaliser un arbitrage entre fiscalité et redevance.

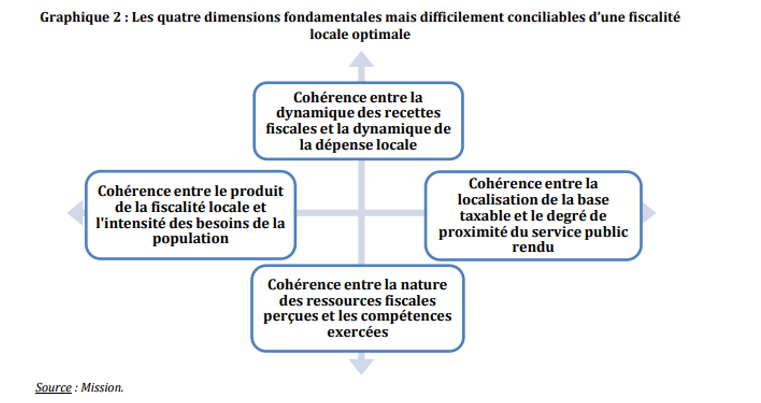

De la difficulté de réformer en direction d’une fiscalité locale optimale

La refonte de la fiscalité locale pour être la plus optimale possible doit répondre à quatre dimensions qui s’apparentent en pratique à une sorte de quadrilatère d’incompatibilité, puisque certains objectifs poursuivis semblent contradictoires. Ces exigences sont représentées dans le tableau suivant (rapport p.21):

Il apparaît en effet que si l’on veut privilégier :

- La cohérence entre la dynamique des recettes fiscale et la dynamique de la dépense locale suppose par exemple d’allouer des recettes fiscales contracycliques ou acycliques à des dépenses qui sont par nature procyclique de façon à assurer le financement pérenne de la fonction. Cela suppose d’affecter à ces financements des impôts à taux faibles et à recette large (par exemple de la CSG). Autre option non renseignée par la mission, la possibilité de recentraliser la fonction en question (car trop faiblement pilotable par l’acteur local) : cas type du RSA et au-delà des AIS (allocations individuelles de solidarité) prises en charge par les départements.

- La cohérence entre le produit de la fiscalité locale et l’intensité des besoins de la population, cette « territorialisation » de la base taxable ne répond pas nécessairement aux « besoins » des populations notamment lorsque l’on se trouve dans des territoires en difficulté socio-économique, à la démographie dynamique ou au contraire en déprise démographique. Ainsi que l’évoque la mission « ce sont souvent les collectivités les plus pauvres qui font face aux charges objectives les plus élevées ». Or les mécanismes péréquateurs interviennent a postériori. Pour intervenir a priori il faut s’en remettre à des impôts « déterritorialisés » donc a priori nationaux.

- La cohérence entre la nature des ressources fiscales perçues et les compétences exercées : cette exigence vise à synchroniser la nature des ressources et la spécialisation des compétences exercées. Il est ainsi cohérent de flécher par exemple des impôts économiques vers les niveaux de collectivité qui sont « spécialisés » dans l’exercice des compétences économiques (Région, bloc communal) par exemple.

- La cohérence entre la localisation de la base taxable et le degré de proximité du service public rendu : cette approche vise à coordonner la territorialisation de l’assiette fiscale en fonction à raison des services de proximité. Il y aurait donc une séparation entre des assiettes nationales pouvant aller à des SP exercés par les régions ou les départements et des assiettes locales pour financer les SP exercés par le bloc communal.

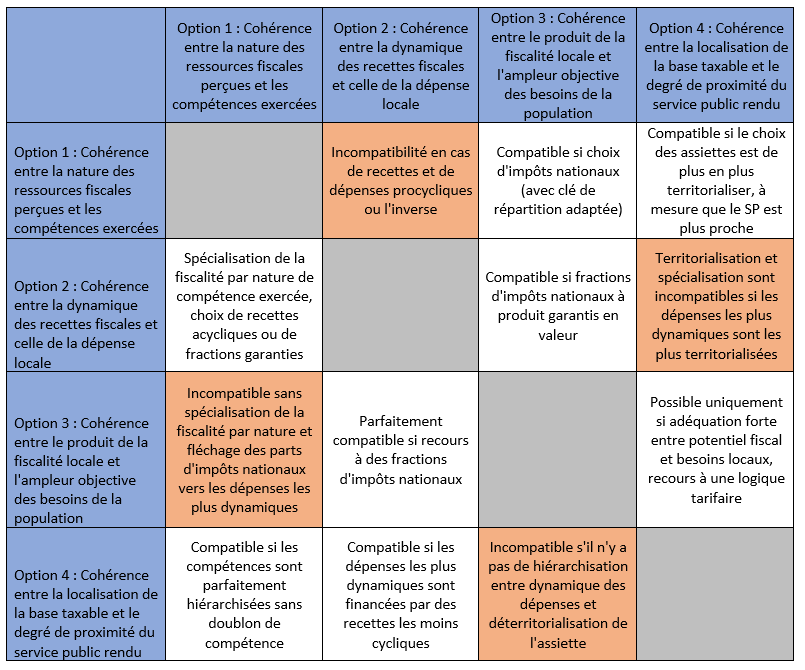

La mise en cohérence de ces différents éléments aboutit à la représentation en matrice suivante :

Source, rapport Mission, retraitement Fondation iFRAP 2018

Toute refonte de la fiscalité doit donc avant tout se positionner par rapport aux compétences et à leur clarification au niveau des différents échelons locaux. Ainsi la mission relève que :

- Les régions n’ont plus de pouvoir de taux (et désormais plus de DGF, après le transfert d’une part de TVA à compter de 2018, soit 4,12 milliards d’euros) ;

- Les régions et les départements ne bénéficient plus de la clause générale de compétence (avec une spécialisation entre compétence économique et d’aménagement (régions) et compétence sociale (département)) ;

- Le bloc local dispose encore de la clause générale de compétence, mais se trouve frappé directement par la suppression programmée de la TH pour 80% des ménages d’ici 2020 et 100% sans doute au-delà sachant que « le schéma de refonte de la fiscalité locale [devra être proposé] en prévision du projet de loi de finances (PLF) pour 2020. »

Les options retenues par la mission Bur/Richard

La mission est principalement focalisée sur la compensation de la suppression de la TH « sans nouvel impôt », et non sur une remise à plat cohérente de la fiscalité locale dans son ensemble. A ce titre :

- Elle n’évoque que peu la question pourtant essentielle du basculement de la fiscalité pesant sur le cycle de production vers le bénéfice des entreprises[1] ; a ce titre elle n’émet pas une réflexion d’ensemble sur l’arbitrage entre IS et réforme de la fiscalité directe économique (26,53 milliards en 2016) et le produit des impôts locaux appartenant à la catégorie « autres impôts et taxes » pesant sur les entreprises (part de DMTO, versement transport, taxe d’aménagement, part sur la TFCE, part sur la TICPE, impôts et taxes OM (octroi de mer), taxes d’apprentissage et autres « petites taxes ».

- Elle ne semble pas intégrer la question du niveau important des DMTO qui en accord avec les constatations du récent rapport du CPO (Conseil des prélèvements obligatoires[2]), pose la question de leur maintien de recettes pour les départements[3] à raison de leurs effets indésirables sur la mobilité du capital humain et sur la fiscalité du patrimoine.

Elle affronte cependant un certain nombre de problèmes importants :

- Quel avenir pour les taxes additionnelles ? la mission met en exergue que « le dégrèvement de la TH couvrira les taxes additionnelles, à hauteur des taux déterminés en 2017, ainsi que les frais de gestion afférents. » Mais cela pose en définitive la question des vecteurs fiscaux de rechange. Ainsi les taxes spéciales d’équipement, la taxe affectée à la société du Grand Paris, la taxe « gémapi », de la CAP (contribution à l’audiovisuel public) doivent être interrogées dans leur pérennité avec à la clé, un fléchage vers la TFPB et la TFNB ainsi que sur la CFE. Encore que sur cette dernière ces taxes additionnelles viendraient s’empiler sur la TA-CFE qui vise à financer les chambres consulaires (CCI, CMA etc.)[4].

- La question de la simplification et de la lisibilité du paysage fiscal local pour les contribuables : à ce titre la mission propose de s’intéresser à :

- Une remise à plat des niches fiscales locales. La mission met ainsi en exergue que dans le cadre du PLF 2018 la part des dégrèvements et compensations d’exonérations représentent 17,61 milliards d’euros en 2018, contre 12,9 milliards en 2016. Cette montée en puissance liée à la suppression de 20% du montant de la TH, en 2018 s’explique en partie parce que « la plupart des dégrèvements prennent en charge la progression des bases de la fiscalité locale » et que par ailleurs, ce dégrèvement spécial « sera calculé en dernier lieu par les services (…) afin de ne pas pénaliser certains ménages qui bénéficient déjà de dégrèvements ou exonérations à 100% en raison de leur situation spécifique »[5]. La mission propose courageusement cependant de remettre à plat les dégrèvements et exonérations existantes, car suivant cette dynamique l’Etat est devenu le premier contributeur local « et d’en réduire le nombre et l’ampleur ».

- La réduction de l’émiettement de la fiscalité locale par réexamen des petites taxes : c’est en substance assurer le suivi déployé par le fameux rapport de l’IGF en 2014 relatif aux taxes à faible rendement[6]. La mission évalue leur montant à 1,88 milliard en 2015 en matière de fiscalité locale. Elle propose « d’étudier l’opportunité de leur fusion au sein de taxes thématiques de plus grande assiette ». Et souligne par exemple que la TASCOM pourrait être transformée en « taux additionnel à la CFE ».

- S’interroger sur l’opportunité d’une spécialisation de la fiscalité locale : La mise en place d’une « unicité du pouvoir fiscal » sur chaque type d’imposition pourrait permettre « au contribuable local d’identifier plus aisément qui détient le pouvoir fiscal (…) et responsabiliserait davantage les collectivités territoriales ». Elle permettrait un renforcement de l’intégration fiscale des EPCI (80% d’EPCI à fiscalité professionnelle unique) en leur réservant l’exclusivité des impositions économiques du bloc communal.

- La mission pose la question de la pertinence de la TFNB (taxe foncière sur le foncier non bâti) dont le produit est particulièrement faible et centré sur le bloc local (1,04 milliard d’euros en 2016, dont 0,8 milliard pour les communes et 0,2 milliard pour les EPCI à fiscalité propre). Elle est en outre pénalisante pour les agriculteurs.

- La question des ressources susceptibles de remplacer la taxe d’habitation : la suppression de la TH pour 80% des assujettis sur leur résidence principale représente un coût de compensation pour l’Etat de 13,8 milliards d’euros. Si 100% des assujettis sortent de l’assiette comme y invite le Conseil constitutionnel au-delà, cela suppose de trouver 8 milliards d’euros supplémentaires pour un coût de compensation complet de 21,9 milliards d’euros. Pour mener à bien cette entreprise, la mission évoque l’ensemble des possibilités :

- Elle relève que les 13,8 milliards d’euros sont d’ores et déjà intégrés dans la trajectoire budgétaire (LPFP 2018-2022) mais pas les 8 milliards restants qui pourraient être compensés par des économies (à trouver au sein de l’Etat ou des collectivités voir des deux) : « soit en accentuant les efforts de réduction des dépenses publiques, soit en mobilisant des ressources supplémentaires ».

- Elle propose ensuite des pistes de vecteurs potentiels pour compenser la suppression tout en circonscrivant les options réellement disponibles : « Pour la mission, une intensification des impositions locales existantes (IFER, TASCOM, TCFE, TEOM, taxe de séjour…) ou la création de nouvelles impositions locales paraît (…) difficilement conciliable avec l’objectif d’allègement de la fiscalité pesant sur les ménages (…) poursuivi au travers de la suppression de la TH. »

Famille de ressources selon leur provenance | Dotation de l'Etat | Fractions d'impôts national | Impositions existantes |

|---|---|---|---|

Types de ressources et montants (estimatifs) | Remplacement de la TH par une dotation de l'Etat | Remplacement de la TH par le transfert d'une fraction d'impôt national sans pouvoir de taux (TVA, CSG, TICPE, IR) | - Réaffectation d'impositions locales (ex: descente de la TFPB des départements vers le bloc communal) |

Lien avec le territoire | Aucun. Solution la plus centralisatrice | Aucun. Les bases ne sont plus localisées car nationales | L'ensemble de ces impositions sont localisées |

Lien avec les contribuables | Aucun | Lien à l'échelle nationale ou locale | Fort à l'échelle locale |

Rendement escompté/Prévisibilité de la ressource | Rendement escompté : N.A. Prévisibilité correspondant à celle de la loi de finances | Rendement garanti, surtout en cas de transfert d'une fraction de TVA ou de CSG (ressources dynamiques) | Rendement disparate d'un territoire à l'autre en fonction des capacités contributives des contribuables |

Effet péréquateur pour les collectivités | Fort sous réserve que l'affectation des recettes soit effectuée selon des critères objectifs | Fort sous réserve que l'affectation des recettes soit effectuée selon des critères objectifs | Moyen sauf à mettre en place un mécanisme de péréquation pour compenser les disparités |

Acceptabilité pour les collectivités territoriales | Faible, voire nulle, car les collectivités territoriales veulent disposer d'une autonomie financière et fiscale | Moyenne du fait de la rupture du lien entre la base taxable et la collectivité territoriale. Cependant, les modalités de partage du produit de la fiscalité nationale entre les échelons national et infranational pourraient être inscrites dans la constitution | Relative. Globalement satisfaisante pour le bloc communal car les bases sont localisées. Impact de la réaffectation d'impositions locales existantes sur les catégories de collectivités territoriales concernées, avec par exemple des garanties à donner aux départements en cas de modification de leurs ressources fiscales |

Respect du principe d'autonomie financière | Le remplacement de 21,9 Mds de TH par des dotations n'est pas possible en l'état actuel du droit, car le ratio d'autonomie financière fixé par la loi organique de 2004 n'est alors pas respecté pour le bloc communal | L'autonomie financière est préservée car les affectations de fiscalité nationale entrent dans les ressources propres des collectivités territoriales (jurisprudence du CC) | L'autonomie financière est préservée |

Solidité juridique | Impossible sauf à abaisser les ratios d'autonomie financière des collectivités territoriales | Doute sur la possibilité d'affecter une fraction de CSG à un autre objet que le financement de la protection sociale pour des raisons juridiques et d'équilibre du financement de la protection sociale | Pas de difficulté identifiée à ce stade |

Sources : Tableau réalisé par la mission (p.28-29)

Les pistes de ressources de remplacement sont triples. Des hybridations ne sont par ailleurs pas évoquées (elles pourraient avoir lieu si l’on dissociait par exemple la compensation pérenne des premiers 80% de TH sur la résidence principale, des 20% restants ainsi que celle frappant les résidences secondaires).

- La première piste via le recours aux dotations d’Etat est écartée en tant que vecteur de compensation unique. En effet, le ratio d’autonomie financière du bloc communal est de 68,6%, or la limite impartie par la loi organique de 2004 est fixée à 60,8%, ce qui ne permettrait de rebudgétiser qu’environ 9 milliards d’euros sur les 21,9 milliards à compenser… c’est beaucoup trop peu. L’option est donc a priori écartée.

- La seconde piste relève de l’attribution de fractions d’impôts nationaux, soit sous forme d’attribution de fractions d’impositions directes ou indirectes (TVA, CSG, TICPE, IR etc.). La mission ne tranche pas mais il semble bien qu’il s’agisse de l’option la plus prometteuse. En effet, si la TICPE n’a pas beaucoup de sens, ou l’attribution d’une fraction de CSG difficile sur le plan juridique, la TVA et l’IR pourraient constituer de bons candidats. D’une part la TVA a déjà été utilisée en direction des régions dans le cadre du PLF 2018 pour compenser la suppression de leur DGF ; ensuite l’IR aurait du sens, mais nécessiterait sans doute de voir sa base élargie afin de ne pas subir les mêmes incertitudes juridiques quant à l’égalité devant l’impôt que l’assiette du résidu de TH (20% des contribuables) vis-à-vis du Conseil constitutionnel[7]. Il faudra donc sans doute procéder à une « déconcentration » de l’IR (piste que le rapport n’évoque évidemment pas), ou à la compensation interne à due concurrence par l’Etat de la différence sous formes d’économies (mais là encore les volumes en présence seraient massifs). La mission risque de prendre une solution hybride : une part de TVA et une part d’IR dans une proportion qui reste à déterminer.

- La troisième piste propose la réallocation ou l’aménagement d’impositions existantes : la mission imagine soit une réallocation verticale, avec par exemple la descente de la TFPB vers le bloc communal (13,8 milliards d’euros en 2016) à déplacer (et à compenser ?), ce qui correspondrait assez bien aux 13,8 milliards de TH pour 80% des ménages sur résidence principale à compenser. Resterait alors à flécher encore des ressources pour compenser le résiduel des 9 milliards restants (les 20% encore assujettis). La mission propose alors de flécher une portion d’IR « pour territorialisation » sur les revenus fonciers vers les collectivités où des revenus locatifs sont perçus. Le rendement serait assez modeste sur l’IR[8] de l’ordre de 4,7 milliards d’euros environ. Le bouclage n’est pas total, mais le reste pourrait être porté par de la TVA par exemple (voir supra). On aboutirait ainsi à une semi-territorialisation avec un compartiment dynamique non négligeable. La TFNB évaluée à 1,042 milliard d’euros en 2016 pourrait à cette occasion être supprimée et remplacée par la TVA, pour un coût complet de compensation de l’ordre de 5,3 milliards d’euros.

Hypothèse de compensation TH | |||

|---|---|---|---|

TH à compenser + TFNB | Transfert de la TFPB départementale | IR sur les revenus locatifs | part de TVA |

13,8+9+1,042 = 23,8 Mds | 13,8 | 4,7 | 5,3 |

Source : Calcul Fondation iFRAP 2018 d’après éléments Mission

Conclusion

Ce premier travail préparatoire de la Mission « Finances locales » Bur/Richard est intéressant. Il cerne bien les problématiques en présence, mais se focalise sans doute trop sur la bascule de la TH à horizon 2020. Il s’inscrit par ailleurs dans une dynamique qui n’est pas totalement clarifiée dans la mesure où des inconnus subsistent :

- La clarification des compétences qui devrait aller de pair avec le financement par des ressources fiscales dédiées non partagées, pose la question d’une évolution en cours de mandat de l’architecture actuelle de la décentralisation. La part de TH supprimée et l’arrivée d’une portion d’IR, devrait poser à nouveau frais celle de l’IS à terme en direction sans doute du bloc communal, puisque les régions n’ont d’ores et déjà plus aucun pouvoir de taux sur le financement des compétences économiques de leur ressort. Faudra-t-il dans ces conditions « faire remonter à la région » une part de CVAE (4,46 Mds en 2016) vers la région qui en dispose déjà pour 4,21 milliards.

- Que faire des taxes additionnelles aux impôts directs locaux. On a vu que la suppression de la TH allait peut-être provoquer leur report sur la TFPB. La mission a cependant raison d’évoquer une éventuelle rebudgétisation qui permettrait à la tutelle de mieux piloter ces entités (y.c. l’audiovisuel public). La mission n’évoque cependant pas les taxes additionnelles sur la fiscalité économique touchant les entreprises et finançant les réseaux consulaires, là encore il y a sans doute du grain à moudre pour faire évoluer les modèles de financement actuels, dans le cadre de CAP22 (comité Action publique 2022).

- La question d’une bascule des taxes sur la production sur le bénéfice des entreprises n’est pas abordée par la mission, or cette réforme est sans doute déterminante dans la compétitivité de la fiscalité économique de notre pays vis-à-vis de ses voisins.

- Le devenir du département est à nouveau posé. Si l'on assiste à une recentralisation des AIS (allocations individuelles de solidarité) qui pourrait être proposé dans le troisième et dernier volet de la mission Bur/Richard, il faudrait alors s'interroger sur une nouvelle ventilation des assiettes fiscales associées.

- Enfin la question de la fusion ou de la suppression des « petites taxes » pour 1,88 milliard d’euros en 2015 fait partie du champ d’intervention de la mission. C’est une très bonne chose et la mise en extinction de ce maquis tout comme la pertinence des organismes bénéficiaires mériterait d’être interrogée plus avant dans le cours de la mission. Cette compensation pourrait d’ailleurs être mise en balance avec la suppression en miroir de certaines niches fiscales locales.

[1] Qui pourtant devrait profiter d’une réflexion actuelle accrue sur la baisse des dispositifs dérogatoires à l’IS, en parallèle de l’abaissement de son taux marginal à 25% programmé pour 2022, voir en particulier, 30/01/2018, LeFigaro, Guillaume Guichard, L’exécutif va lancer une réforme de l’impôt sur les sociétés.

[2] Consulter, CPO, les prélèvements obligatoires sur le capital des ménages, janvier 2018, https://www.ccomptes.fr/fr/publications/les-prelevements-obligatoires-sur-le-capital-des-menages

[3] Voir par exemple, Observatoire des finances locales, octobre 2017, p.13 et 34 https://www.collectivites-locales.gouv.fr/files/files/statistiques/brochures/ofgl2017_00.pdf. Notons qu’ils sont également partagés avec les communes. Le bilan pour 2016 est le suivant : 9,99 milliards de produits pour les départements, contre 2,5 milliards pour les communes dont 663 millions fléchés en direction de la péréquation.

[4] Se reporter à notre note sur le sujet, en date du 2 novembre 2017, http://www.ifrap.org/budget-et-fiscalite/chambres-de-commerces-vers-le-modele-espagnol. A noter que sur cette question, certaines attitudes évoluent comme à la CCI de Tarbes qui se prononce pour une fusion horizontale des CCI et CMA sur les territoires, voir https://www.ladepeche.fr/article/2017/11/22/2689907-francois-xavier-brunet-plaide-pour-une-fusion-des-organismes-consulaires.html

[5] En effet, étant donné que la compensation par dégrèvement est « figée » en 2017, toute augmentation des taux pourrait « faire rentrer dans l’impôt » des personnes autrefois exonérées et qui se retrouveraient au fil de l’eau à nouveau assujettis.

[6] Et son tome 2 publié en 2017 http://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2014/2013-M-095%20Tome%202.pdf

[7] Voir en particulier dans sa décision n°2017-758 DC du 28 décembre 2017, en particulier son alinéa 15 : « Il résulte de ce qui précède que, sans préjudice de la possibilité pour le Conseil constitutionnel de réexaminer ces questions en fonction notamment de la façon dont sera traitée la situation des contribuables restant assujettis à la taxe d'habitation dans le cadre d'une réforme annoncée de la fiscalité locale, le grief tiré de la méconnaissance, par les dispositions contestées, de l'égalité devant les charges publiques doit être écarté. »

[8] Voir en particulier CPO, les prélèvements sur le capital des ménages, 2018, rapport particulier n°1, Panorama général, pp.19-20.