Chambres de commerces, vers le modèle espagnol ?

La réflexion sur l’avenir des CCI est sensible. Tellement sensible d’ailleurs que le rapport commandé à l’IGF, à l’IGAS et au CGEIET relatif à l’évolution des réseaux consulaires : CCI et CMA, de mai 2014 n’a jamais été rendu public.

Cependant, de multiples publications sont venues enrichir le débat, très récemment, un rapport du Sénat de 2014[1] concernant l’application de la loi n°2010-853 du 23 juillet 2010 relative aux réseaux consulaires, au commerce, à l’artisanat et aux services, suivi d’un rapport de la MEC sur le sujet[2], enfin d’une loi n°2016-298 du 14 mars 2016 relative aux réseaux des chambres de commerce et d’industrie et des chambres de métiers et de l’artisanat[3]. La « modernisation » des CCI et des CMA (métiers et artisanats) mais aussi des CA (chambres d’agriculture[4]), s’apparente en quelque sorte à un fastidieux travail de Pénélope, qui vient d’être relancé d’ailleurs à la faveur de la discussion du Budget 2018 et significativement de l’article 19 du PLF traitant des mesures relatives à l’ajustement des ressources affectées à des organismes chargés de missions de services publics. A cette occasion, le gouvernement a annoncé une baisse de la TFC (taxe pour frais de chambre) de 150 millions d’euros, tandis que le rapporteur pour avis de la commission des affaires économiques, amendait avec succès l’article (Amendement N°I-606), afin d’obtenir la reddition d’un rapport par l’exécutif avant le 1er février 2018 sur la faisabilité d’une fusion entre les CCI et les CMA. Les parlementaires LREM souhaitent donc (voir nos développements infra) réfléchir sur le scénario central retenu à l’époque par l’IGF, et rationaliser leurs réseaux.

La Fondation iFRAP considère que l’approche est pertinente dans un premier temps avec deux vagues de rationalisation :

- Une baisse organisée de la fiscalité permettant une première vague de contrainte budgétaire débouchant sur une rationalisation des structures. Il s’agit d’une baisse concertée de la fiscalité transférée sur trois ans (en réalité 4 ans pour les CCI et beaucoup plus faible pour les CMA). Ce qui devrait conduire à réduire le nombre des chambres territoriales de chaque réseau.

- Un « coup d’accordéon » à venir sur les deux réseaux afin d’aboutir à un objectif d’une CCI et d’une CMA par région (soit un passage de 115 CCI et 93 CMA aujourd’hui à 18 CCI et CMA, pour la France métropolitaine et insulaire (Corse + DOMs)). Ce mouvement de contraction passant par la mise en place de mesures d’incitation (lissage de la TFC sur trois ans, afin de constituer des « boni » aux fusions dans les zones rurales).

Cependant, la convergence puis la fusion des réseaux de CCI et de CMA est encore à venir, s’agissant des fonctions support, des emprises immobilières et des personnels. En ce sens le dépôt d’un rapport attendu en février 2018 constituant une étude de faisabilité est une bonne initiative car elle devrait permettre de relancer le processus de rationalisation qui après la baisse de TFC one shot pour 2018 à l’endroit des CCI (la TFC pour les CMA est estimée constante en valeur sur trois ans (2016-2018)[5], ne devrait pas connaître de nouvelles attritions pendant la suite du quinquennat.

- La Fondation iFRAP souligne cependant que le mouvement ne devrait pas s’arrêter en si bon chemin et devrait déboucher sur une véritable « mise en concurrence » des CCI entre elles, et avec des prestataires privés, en isolant plus précisément les missions de service public, les missions d’intérêt général et les missions d’intérêts collectif, les premières et les dernières pouvant être ouvertes à la concurrence. C’est le chemin que vient de prendre depuis 2010 l’Espagne, avec des mesures innovantes en matière de financement, de transparence et d’Open data.

La poursuite du mouvement de rationalisation sous contrainte des CCI

Afin de mettre sous tension budgétaire les CCI, les pouvoirs publics depuis 2013 ont décidé de s’attaquer au volet des recettes affectées (ITAF). Il faut dire que celles-ci avaient depuis 2002 largement augmenté débouchant sur une envolée des dépenses : ainsi les taxes affectées constituant la TFC (taxe additionnelle à la cotisation financière des entreprises (TA-CFE part CCI) et la taxe additionnelle à la cotisation sur la valeur ajoutée (TA-CVAE) avaient progressés de 18% entre 2002 et 2007, puis de 20% entre 2007 et 2012. La reprise en main à compter de 2013 a permis une baisse de 44% entre 2013 et 2018, dont 33% entre 2013 et 2017[6], via la mise en place puis l’abaissement successif d’un plafond. Plafond donnant lieu à écrêtement au bénéfice du budget général de l’Etat jusqu’en 2015.

Plafond de la TFC et baisse de taux Depuis 2015, l’Etat pourtant ne « se paie plus sur la bête », puisque désormais le taux de la taxe est lié au niveau du plafond. En clair, l’abaissement du plafond conduit mécaniquement à faire baisser le taux de la taxe et donc baisse à due concurrence la fiscalité affectée pesant sur les entreprises assujetties[7]. |

Cependant, cette baisse a été obtenue de longue lutte car les CCI ont parallèlement mis en place une stratégie d’influence efficace auprès des parlementaires afin d’en éviter les principaux effets. Dans une note interne[8], CCI-France met en avant qu’elle a réussi à atténuer sur les trois derniers exercices (2014-2017) les effets de restrictions proposés par le précédent exécutif. Expliquant en substance que :

« C’est la troisième année consécutive que le Parlement exprime son soutien au budget des CCI :

- En 2014, l’Assemblée nationale puis le Sénat avaient adopté une baisse de TFC limitée à 69 millions d’euros contre les 213 millions d’euros souhaités par le Gouvernement. Ces votes qui auraient dû permettre de sauvegarder 144 millions d’euros pour le réseau ont été annulés par le Gouvernement suite à l’usage d’une 2ème délibération ;

- En 2015, le Parlement a adopté une atténuation de la baisse de TFC prévue par le Gouvernement : diminution de 130 millions d’euros au lieu des 150 inscrits initialement, conduisant à la sauvegarde de 20 millions d’euros ;

- En 2016, le Parlement supprime la baisse de 60 millions d’euros. »

Et d’ajouter : « Ces résultats sont le fruit du travail d’influence mené par le réseau depuis plusieurs années en misant sur la complémentarité entre l’action de tête de réseau CCI France et l’action de terrain des CCIR et CCIT dont le maillage permet une approche efficiente des parlementaires. »

Comme le tableau suivant, l’Exécutif a toutefois choisi de reporter d’un an son ajustement des taxes affectées de façon à rattraper la trajectoire proposée par le rapport IGF de mai 2014 et même de la dépasser. Les CCI parvenant à bloquer entre 2016 et 2017 le montant des baisses proposées.

En millions d’euros Rapport IGF | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

1- Effet de l'ajustement du niveau de ressource fiscale de référence pour équilibrer le résultat net comptable |

| -116 | -116 | -116 |

|

2- Effet de la rentabilisation des activités marchandes | 0 | -40 | -80 |

| |

3- Effet des réformes structurelles | -65 | -130 | -196 |

| |

Effet total sur la ressource fiscale affectée par rapport à 2014 | -181 | -286 | -392 |

| |

Evolution de la ressource fiscale affectée | 1236 | 1065 | 950 | 844 |

|

Discussion budgétaire |

| ||||

Propositions du gouvernement en LFI/LFR |

| -213 | -150 | -60 | -150 |

Réaction du Parlement |

| -69 | -130 | 0 | en cours |

Arbitrage |

| -213 | -130 | 0 | en cours |

Produit de la TFC VM tome 1 prévisions PLF 2018 (et exécution) | 1268 | 1055 | 925 | 925 | 775 |

Variation | -100 | -213 | -130 | 0 | -150 |

Sources : IGF (2014), CCI (2016), DB (2015-2017), Fondation iFRAP (2017)

Par ailleurs, les pouvoirs publics ont opéré des ponctions sur le fonds de roulement largement excédentaire des CCI à deux reprises, en 2014 et en 2015 pour respectivement 170 millions d’euros puis 500 millions d’euros au bénéfice du Budget général de l’Etat. Le premier a été opéré sur le fonds de financement des CCIR (de région) et appliqué uniquement aux chambres régionales comprenant plus d’une CCI dans leur circonscription (là encore contrainte afin de procéder à des regroupements et fusions). Pour la seconde ponction intervenue en 2015 sur le même fonds, n’ont été concernées que les CCI disposant de plus de 120 jours de fonds de roulement.

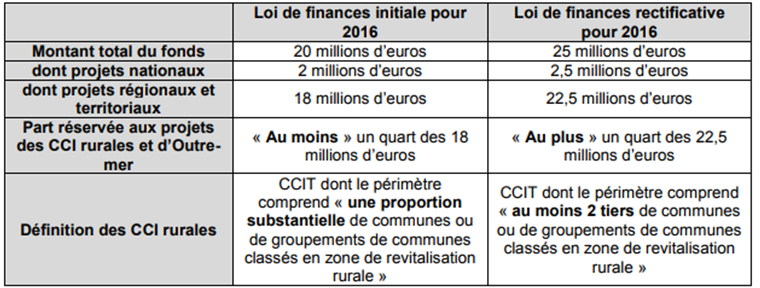

Les CCI ont par contre obtenu à l’initiative des députés socialistes de la commission des finances en LFR 2016, la modification à la hausse du fonds de modernisation et de péréquation des CCI introduit en LFI 2016, afin de renforcer la solidarité financière entre les membres du réseau, ainsi que les montants plafonds de différents compartiments du fonds. Et pour des montants généralement significatifs : augmentation de 1/5ème du fonds et des projets nationaux, d’un quart des projets territoriaux et régionaux, ainsi qu’en direction des CCI rurales et d’Outre-mer.

Sources : CCI-France (2017)

Enfin, les CCI ont obtenu qu’en cas de fusion de CCI, le nouveau taux issu du regroupement de leurs ressorts, ne puisse être ajusté automatiquement mais soit lissé sur trois ans (sur le versant TA-CFE fraction CCIR), limitant ainsi les baisses de recettes liées à la mise en place du plafond TFC (voir supra) arbitré sur le versant TA-CVAE.

Pour quels effets à court terme ?

Les dernières données consolidées publiées concernant les chambres consulaires permettent d’avoir la vision d’ensemble suivante[9] :

Réseau | Agriculture | CMA | CCI | Total |

|---|---|---|---|---|

Nombre d'établissements (2016) | 114 | 93 | 126* | 333 |

Nombre d'antennes (2014) | 373 | 192 | 240 | 805 |

Nombre d'ETP permanents (2014) | 7 836 | 9 450 | 19 176 | 36 462 |

Budget consolidé 2014 (M€) | 720 | 804 | 3 233 | 4 757 |

dont budget tête de réseau (en %) | 2,60% | 2,50% | 0,80% | 1,36% |

dont budget tête de réseau(M€) | 18,7 | 20,1 | 25,9 | 65 |

Sources : Cour des comptes 2017, *Hors 115 Chambres à l’étranger.

Les dernières données connues s’agissant des CCI montrent une contraction du réseau importante sur 1 an, puisqu’elle s’établirait à 115 unités, soit la disparition de 11 CCI en l’espace d’un an (37 sur le dernier quinquennat[10]). Pour mesurer cette baisse, il faut bien mettre en évidence que le réseau se serait contracté entre 2005 et 2017 de 61 chambres (passant de 176 à 115). On observerait donc un mouvement d’accélération inédit grâce à ce plafonnement de la TFC. De sources syndicales, il est fait mention de 4.000 suppressions de postes en 3 ans[11]. La baisse de recette votée dans le cadre du présent PLF pourrait aboutir à contracter les effectifs de 2.000 postes supplémentaires.

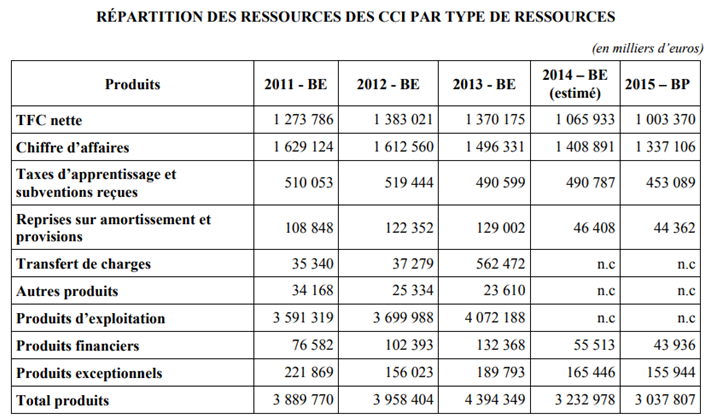

Cependant, comme l’avait d’ailleurs bien montré l’IGF dans son rapport, les taxes affectées ne constituent qu’une partie des recettes des CCI et pas nécessairement les plus importantes (suivant le mode de comptabilisation adopté voir infra). Les ressources se répartissent comme suit (voir le rapport MEC 2015[12]) :

Il apparaît ainsi qu’outre la TFC nette, les CCI bénéficient également des taxes d’apprentissage et de subventions reçues (collectivités territoriales, Etat), pour un montant total fiscal représentant pour 2015 (dernière consolidation des recettes connues) 47% (soit 1,456 milliard d’euros) du total des produits perçus. Le second poste étant constitué par le chiffre d’affaires (44%) constitué de recettes commerciales dérivant « de la formation pour 35%, de l’exploitation des ports pour 20%, de l’exploitation des aéroports pour 19%, du service budgétaire général (appui aux entreprises) pour 17%, et des autres services pour 10% ».

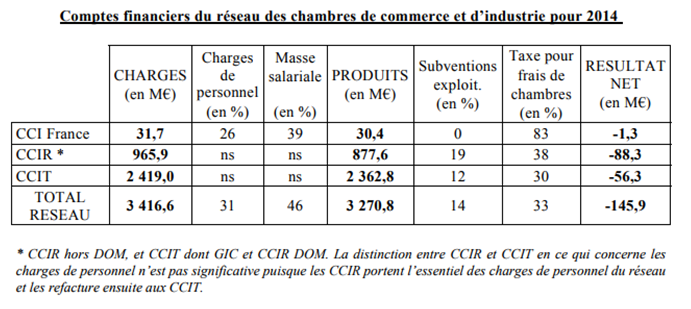

Du côté du budget consolidé, les dépenses et recettes se ventilent ainsi (étude d’impact loi de 2016, données 2014) :

Il apparaît donc que suivant le mode de consolidation suivi (risque de double compte, notamment au regard de l’évaluation de la MEC et de l’étude d’impact) le budget des CCI doit être évalué pour 2014 (dernier budget consolidé connu) entre 3,2 et 3,4 milliards d’euros. Pour l’heure, il n’est donc pas possible de déterminer avec précision les derniers effets des mises sous contrainte en cours. Cependant, il semble impératif d’éviter des effets de substitution légaux ou illégaux :

- Ainsi que le relevait l’IGF dans son rapport[13], « des activités marchandes déficitaires sont financées par le produit de la TFC, ce qui n’est pas conforme à la législation ». L’inspection encourageait donc les CCI à procéder à la rentabilisation ou à l’abandon des activités marchandes financées par l’impôt ce qui est contraire par définition au droit de la concurrence en constituant de facto, l’équivalent d’une aide publique illicite. L’idée étant que la baisse de la TFC soit gagée par l’abandon des activités marchandes déficitaires.

- Par ailleurs, il existe un risque que la baisse accrue des taxes induise un mécanisme de substitution en direction des subventions allouées par les collectivités territoriales, ce qui pourrait amoindrir les effets de « rationalisation ».

Dans un proche avenir les ressources issues des activités marchandes pourraient, dans un climat de reprise économique, prendre progressivement le pas sur les recettes de nature fiscale ou budgétaire, ce qui, au-delà des synergies trouvées au sein du réseau (notamment via la dématérialisation et la numérisation en supprimant progressivement l’autonomie et le nombre de CCIT au profit des CCIR), et entre réseaux (rapprochement avec les CAM), pourrait conduire à un basculement d’un mode de financement majoritairement appuyé sur des taxes à un mode de financement majoritairement appuyé sur des cotisations volontaires des entreprises membres et non obligatoires comme en Espagne. Les CCI devenant alors « prestataires de services » au-delà de leurs seules missions régaliennes d’intérêt général.

Espagne : la réforme des Cámaras Oficiales de Comercio, Industria, Servicios y Navegación

En Espagne, le statut et le fonctionnement des Chambres de commerce et d’industrie datant de la loi 3/1993 du 22 mars 1993, ont été récemment modifiés par le décret-loi 13/2010 du 3 décembre 2010[14], approuvé par la loi 2/2011 du 4 mars 2011[15], et définitivement arrêté par la loi 4/2014 du 1er avril 2014 Básica de las Cameras Oficiales de Comercio, Industria, Servicios y Navegación[16], ainsi que par l’ordonnance ECC/953/2015 du 14 mai 2015 relative à l’approbation du règlement intérieur de la Chambre de commerce d’Espagne[17].

Très concrètement, l’Exécutif espagnol a choisi de changer de modèle de financement des chambres de commerce et d’industrie en supprimant dans un premier temps l’obligation d’adhésion à une CCI (base d’adhésion volontaire) et en supprimant de facto les subventions publiques et les taxes (cuota cameral) qui leur étaient affectées au profit d’un bouquet de ressources de natures volontaires et privées et qui frappaient 2,5 millions d’entreprises espagnoles[18]. Etant précisé que dans le cadre des relations paritaires existantes, seuls peuvent être électeurs des collèges caméraux, les membres à jour de leurs cotisations. Cette modification devait permettre de rationaliser le nombre de chambres de commerce ; l’Espagne disposant d’un réseau de 88 chambres en 2012.

Un dispositif transitoire a été mis en place pendant une durée de deux ans, pendant lesquels les adhésions deviennent facultative tandis que les taxes jusque-là perçues sur l’équivalent de l’IS et de l’IR (suivant les formes juridiques adoptées par les entités membres), ont continué d’être perçues indépendamment de toute adhésion[19]. Cette période s’est en réalité pleinement achevée à compter de 2014 avec la suppression du Conseil supérieur des chambres de commerce et son remplacement par la Chambre de commerce d’Espagne. Arrêté en 2013 puis définitivement acté en 2014 le nouveau système de financement repose sur des prestations de service dûment tarifées et sur des cotisations volontaires (article 31 de la loi 4/2014).

« 1. Pour le financement de l’ensemble de ses activités, la Chambre de commerce et d’industrie d’Espagne dispose des ressources suivantes :

- Les revenus ordinaires et extraordinaires provenant des prestations de services prévues à l’article 21 de la loi (actions de promotions et de développements et missions de services publics prévus par la loi) ;

- Les produits, rentes et plus-values de son patrimoine ;

- Les cotisations volontaires des entreprises et des entités membres. Ces participations volontaires étant destinées préférentiellement aux actions de promotions internationales (2/3) tandis que le reste (1/3) est redistribué à la chambre dans le ressort de laquelle l’entreprise ou l’entité est domiciliée.

- Les dons et legs qu’elle peut recevoir ;

- Les revenus financiers des opérations de crédits qu’elle peut réaliser ;

- Tout autre revenu qu’elle peut se voir attribuer par la loi en vertu de convention ou de tout autre procédé juridique en conformité avec l’ordre juridique existant.

Par ailleurs, afin d’asseoir le caractère très majoritairement privé des ressources désormais reçues par les Chambres de commerce et d’industrie, des directives interprétatives ont été adressées dans le cadre de la transposition législative du dispositif dans le système juridique des régions espagnoles[20] (comunidades autónomas) :

- Il est proposé d’interdire le maintien ou le déploiement de subventions publiques en provenance des collectivités territoriales en direction des chambres de commerce afin d’éviter un mécanisme de vases communiquants, alors même que le but est d’obtenir une mise en concurrence et une baisse des concours publics sous toutes leurs formes afin de faire baisser les dépenses publiques.

- En dehors des fonctions régaliennes dévolues aux chambres de commerce, il est interdit que les pouvoirs publics puissent contracter avec elles au moyen de conventions en dehors de procédures d’appels d’offres transparentes permettant le libre jeu de la concurrence à moindre coût.

- Le régime fiscal qui touche les cotisations volontaires des membres des chambres devra être le même que celui appliqué aux cotisations de ces mêmes entreprises à leurs organisations syndicales représentatives. Le but étant d’éviter tout traitement différencié entre adhésion aux chambres et aux syndicats patronaux.

Le dispositif semble avoir permis une certaine rationalisation dans le réseau des CCI espagnoles. Les mises en concurrence directes aboutissant à la suppression des plus faibles[21] (certaines ont été mises en liquidation car ne pouvant plus assumer le paiement de leurs salariés : Lugo, Albacete, Guadalajara etc.), et le mode de financement incitant à cotiser les plus actives[22]. Des lenteurs de transpositions existent toujours puisque les lois locales de certaines communautés autonomes n’ont pas encore permis une mise à niveau de leurs chambres paralysant du même coup les élections consulaires dans ces régions (Catalogne, Andalousie, Canaries, Cantabrie, Castille-La-Mancha et Estrémadure[23]).

Par ailleurs, un travail très important a été réalisé quant à la transparence financière et à la publication des comptes des chambres. Ainsi par exemple l’article 35 du chapitre VI de la loi 4/2014 du 1er avril 2014 précise que les comptes des chambres sont déposés au registre du commerce de leur ressort d’implantation et qu’il est librement communicable ainsi que l’audit comptable associé (point 1), que les gestionnaires sont responsables et doivent indemniser les chambres pour les préjudices que leur gestion pourrait leur faire subir (point 2), que les chambres de commerce territoriales et que la chambre de commerce d’Espagne publient les subventions publiques qu’elles reçoivent à raison de leurs missions d’intérêt général comme toute autre forme de versement d’argent public, et publient également les rémunérations et indemnités des plus hauts postes (point 3) ; enfin que chaque chambre tient une comptabilité analytique séparée permettant d’isoler ses activités publiques de ses activités privés sans préjudice de l’unicité (budgétaire) de ses comptes annuels. Le règlement intérieur de la Chambre de commerce et d’industrie d’Espagne (organisme faîtier) reprend ces points dans ses propres article 38, 39 et 40[24].

[1] Rapport de M. Jean-Claude LENOIR et Claude BERIT-DEBAT, La réforme des chambres de commerce et d’industrie : des résultats régionaux contrastés. Bilan d’application de la loi du 23 juillet 2010, 9 juillet 2014, https://www.senat.fr/notice-rapport/2013/r13-712-notice.html

[2] Rapport de Mmes Monique RABIN et Catherine VAUTRIN, Mission d’évaluation et de contrôle (MEC) sur les chambres consulaires, leurs missions et leurs financements, 16 septembre 2015, http://www.assemblee-nationale.fr/14/pdf/rap-info/i3064.pdf

[3] http://www.assemblee-nationale.fr/14/dossiers/reseaux_cci_chambres_metiers_artisanat.asp

[4] Consulter pour ces dernières la note de la Fondation iFRAP en date du 16 février 2017, Le milliard des chambres d’agriculture, http://www.ifrap.org/agriculture-et-energie/le-milliard-des-chambres-dagriculture

[5] Voir le rapport Voie et Moyens tome 1, p.165 sur la fiscalité affectée, https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/VMT1-2018.pdf

[6] Consulter le rapport du rapporteur général de la commission des finances de l’Assemblée nationale relatif au PLF 2018, n°273, tome 2, p.637, http://www.assemblee-nationale.fr/15/pdf/rapports/r0273-tII.pdf

[7] Disposition figurant à l’alinéa 3 de l’article 1600 du CGI, en vertu de l’article 51 de la loi n°2013-1278 du 29 décembre 2013 de finances pour 2014. Voir rapport op.cit, note précédente, p.638.

[8] Voir le compte rendu du Bureau de CCI-France, du 17 janvier 2017, https://ccinet.cci.fr/ressourcesweb/Public/f.aspx?ficId=311168

[9] Voir rapport public annuel de la Cour des comptes 2017, tome 1, p.713, modifié par nos soins. https://www.ccomptes.fr/sites/default/files/EzPublish/RPA2017-Tome-1-integral.pdf

[10] http://premium.lefigaro.fr/conjoncture/2017/10/22/20002-20171022ARTFIG00123-les-deputes-lrem-veulent-fusionner-les-cci-avec-les-chambres-des-metiers.php

[11] Consulter, les débats en séance publique, autour de l’article 19, 3ème séance du 21 octobre 2017, http://www.assemblee-nationale.fr/15/cri/2017-2018/20180022.asp

[12] Consulter le rapport RABIN-VAUTRIN, p.33. http://www.assemblee-nationale.fr/14/pdf/rap-info/i3064.pdf, ainsi que l’étude d’impact de la loi n°2016-298 du 14 mars 2016 relative aux réseaux des chambres de commerce et d’industrie et des chambres de métiers et de l’artisanat, http://www.assemblee-nationale.fr/14/pdf/projets/pl3262-ei.pdf, p.6 pour les CCI, et pour les CAM, p.9.

[13] http://www.fo-cci.org/wp-content/uploads/2014/05/Comite-pilotage-IGF-IGAS-CGEIET.pdf

[14] https://www.boe.es/boe/dias/2010/12/03/pdfs/BOE-A-2010-18651.pdf

[15] http://www.wipo.int/wipolex/fr/text.jsp?file_id=271861

[16] https://www.boe.es/boe/dias/2014/04/02/pdfs/BOE-A-2014-3520.pdf

[17] Pour les textes régissant la Chambre de commerce Espagnole, organisme faîtier des chambres de commerce territoriales, https://www.camara.es/sites/default/files/transparencia/20170412_informe_de_gobierno_corporativo_2016_0.pdf, http://www.minhafp.gob.es/Documentacion/Boletines/2015/45230.pdf

[18] Consulter en particulier le III du Real Decreto du 3 décembre 2010, voir BOE sec. I. p. 101056.

[19] http://www.parquecientificoumh.es/noticias/novedades-real-decreto-ley-132010-eliminar-para-las-empresas-la-obligatoriedad-de

[20] On consultera avec profit le document suivant : Propuesta de principios comunes para el desarrollo normativo de la ley estatal de cámaras de comercio, juillet 2014, http://www.coepa.es/wp-content/uploads/2014/09/ANEXO-Nota-Propuesta-Principios-Comunes-Camaras-de-Comercio.pdf, voir en particulier p.5 et suivantes.

[21] Pour un regard critique mais informé sur les difficultés juridiques de la réforme et ses implications sur le droit espagnol interne (très différent au demeurant sur ces questions du droit public français apparemment plus flexible), Federico Sanz Rubiales, Ley de Cámaras de comercio: un engendro jurídico, Administración Publica, 17 de febrero de 2017, http://www.administracionpublica.com/ley-de-camaras-de-comercio-un-engendro-juridico/

[22] Pour une approche en termes de réseau d’informations et de données, voir José Antonio Martínez González, La vigilancia y la inteligencia competitiva, una oportunidad para las unidades de información de las Cámaras de Comercio, MEI, II, Vol. 3, n°4, p. 107. https://www.academia.edu/9537699/La_vigilancia_y_la_inteligencia_competitiva_una_oportunidad_para_las_unidades_de_informaci%C3%B3n_de_las_C%C3%A1maras_de_Comercio

[23] Rosa Salvador, La vanguardia, 01/08/2017, Economía inicia el proceso electoral en las cámaras de comercio http://www.lavanguardia.com/economia/20170801/43256843075/economia-camaras-comercio.html

[24] Pour un accès aux derniers comptes disponibles en ligne, de l’exercice 2016, https://www.camara.es/transparencia/cuentas-anuales ainsi que https://www.camara.es/sites/default/files/transparencia/informe_de_auditoria_2016.pdf