Collectivités locales : la méthode de contractualisation se précise

Discrètement, fin novembre, le rapport intermédiaire de la mission Bur-Richard a rendu ses premières conclusions, avec pour objectif d’éclairer les latitudes des décideurs dans le cadre de la seconde Conférence nationale des territoires (CNT), le 14 décembre dernier. Mauvais point pour l’exécutif, il n’a pas cru bon de le publier, ce qui aurait permis d’éclairer le débat public, à l’heure où les arbitrages sont rendus et actés dans le cadre de la deuxième lecture à l’Assemblée nationale du projet de LPFP 2018-2022 (loi de programmation des finances publiques) notamment aux articles 10, 24 et 25. Que retenir de l’ensemble des contributions versées au débat ? Que les arbitrages du gouvernement sont globalement en retrait par rapport aux propositions du rapport intermédiaire, suite aux marges de manœuvre qu’il a dû constituer devant les élus locaux à Cahors, mais que le processus est en marche et qu’il devrait encore s’accélérer et s’affiner.

Le constat et les conclusions du rapport intermédiaire Bur-Richard

Le rapport intermédiaire de la mission « finances locales » relatif aux Enjeux de maîtrise de la dépense locale et des charges résultats des normes (novembre 2017) doit tout d’abord être replacé dans la philosophie générale de l’Exécutif vis-à-vis des collectivités territoriales. Il s’agit du premier volet d’un triptyque décliné sur la durée du quinquennat :

- Les nouveaux outils d’une plus grande maîtrise de la dépense locale (le présent rapport) ;

- La révision de la fiscalité locale en lien avec la réforme de la taxation d’habitation ;

- La recherche d’un financement pérenne des allocations individuelles de solidarité (AIS) portées par les départements (avec la question de l’arbitrage entre sécurisation des financements ou recentralisation de la compétence) ;

Par ailleurs, ce rapport intermédiaire souligne bien les limites de l’exercice envisagé ainsi que le manque de temps de la mission pour rendre ses premières conclusions notamment s’agissant des comparaisons internationales disponibles[1].

Les mesures initialement annoncées par le Gouvernement en PLF 2018 et PLPFP 2018-2022 Le dispositif initialement envisagé par les pouvoirs publics était triple afin de parvenir sur la période à une baisse de la dépense locale (par rapport au PIB) de 13 milliards d’euros, dont 2,6 en 2018.

S’agissant des concours de l’Etat aux collectivités (article 13) en euros courants :

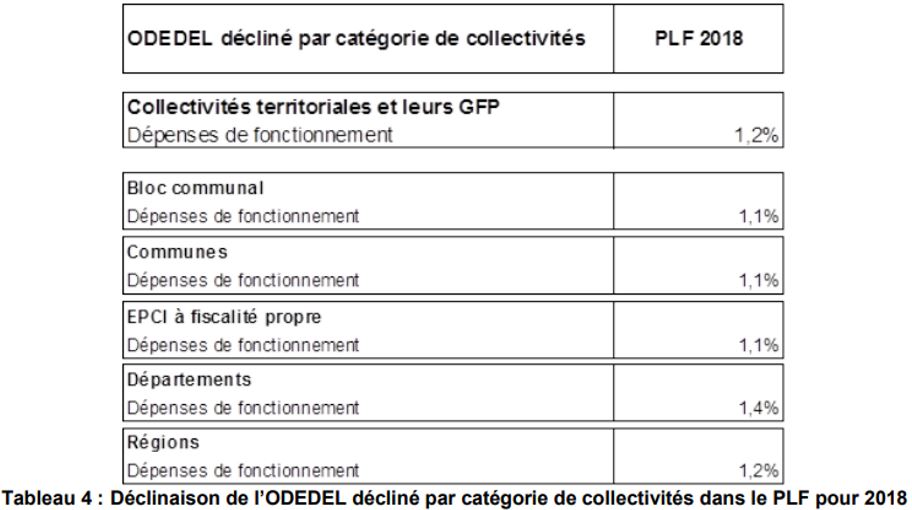

S’agissant de la décomposition de l’ODEDEL prévu pour la période de programmation :

Ainsi que pour l’année 2018, sa déclinaison par niveau (et associant également les budgets annexes afin d’éviter les fuites) ;

Source : Direction du budget Le pilotage est complété par la mise en place d’un objectif d’évolution du besoin de financement des collectivités, défini comme la différence entre les emprunts et le remboursement de la dette (il ne peut donc pas y avoir substitution des dépenses d’investissement aux dépenses de fonctionnement, puisqu’il faudra consacrer un minimum d’amortissement du capital investi). L’amélioration du besoin de financement des collectivités à un rythme de 2,6 milliards d’euros par an devrait ainsi permettre l’atteinte des 13 milliards d’économies pour 2022.

|

- Le choix est donc fait d’agir par grandes masses et rapidement, tout en excluant ce qui avait été un temps envisagé de sérier les collectivités par taille de population (voir encadré) :

En effet, « la mission considère que le remplacement d’un critère de taille de la population par un critère portant sur le niveau des dépenses réelles de fonctionnement (…) se justifie pour au moins deux raisons » :

- Des raisons pratiques qui nécessitent que le contrat ne s’applique qu’à un nombre restreint de collectivités, ce qui constitue en pratique une atteinte au principe constitutionnel d’égalité des collectivités entre elles. Exception au principe qui doit être justifiée sur la base d’un critère « objectif et rationnel au regard de l’objectif poursuivi ». Or puisque l’objectif est la maîtrise des dépenses réelles de fonctionnement la mission propose que le critère de sélection s’effectue sur le niveau de la dépense.

- Un impératif de crédibilité vis-à-vis de la Commission européenne en utilisant un critère permettant l’inclusion dans le processus de contractualisation d’une part plus importante de la dépense publique locale.

Cette approche comporte cependant plusieurs limites qui ne peuvent être dépassées que par des retraitements lourds par les services concernés :

- Le critère du niveau de dépenses de fonctionnement « ne permet pas de distinguer les communes ayant délégué une part élevée de leur fonctionnement à un EPCI » ;

- Le critère de niveau de dépenses peut inclure ou exclure les dépenses de fonctionnement des budgets annexes. Il faut alors séparer les activités SPIC des activités SPA afin de ne retenir que les secondes au risque (sic) de porter atteinte à « la nécessaire neutralité du cadre contractuel par rapport aux choix des modes de gestion des services publics », ce qui porterait atteinte au principe de libre administration des collectivités territoriales[7].

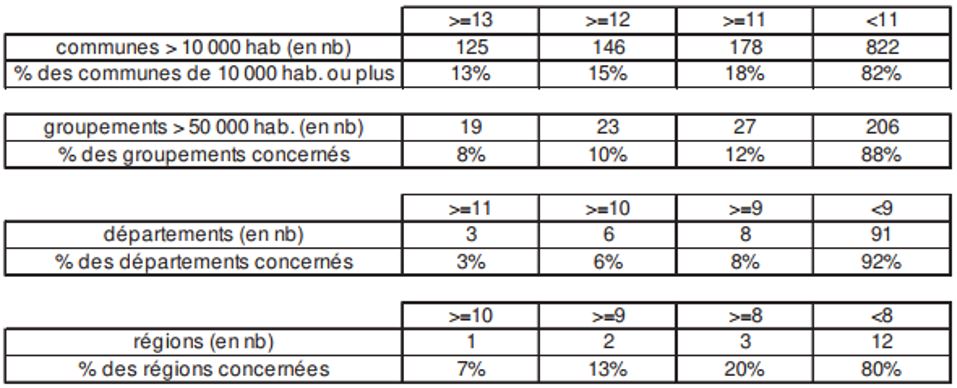

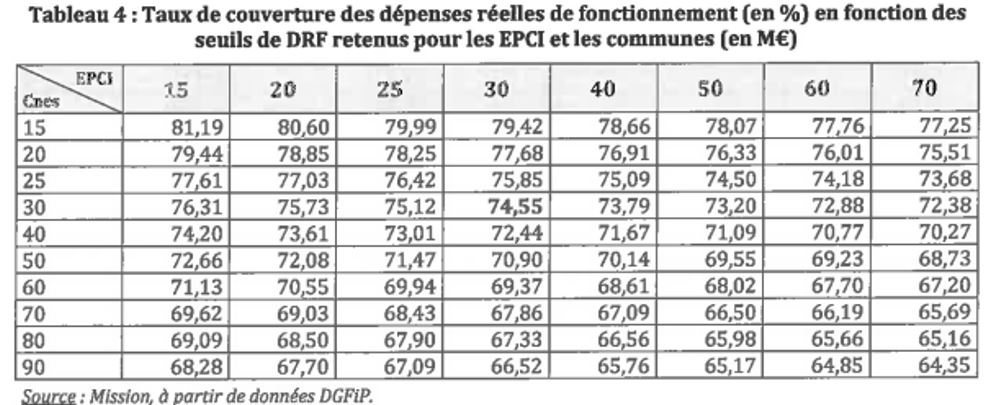

La mission recommande en particulier l’application du seuil de 30 millions d’euros permettant de déterminer la liste des communes et des EPCI inclus dans le champ de la contractualisation aux DRF (dépenses réelles de fonctionnement) des budgets principaux (BP) et des budgets annexes (BA) nets des transferts. La répartition matricielle est la suivante (voir tableau) incluant l’hypothèse d’une inclusion totale (taux de couverture de 100%) des départements et des régions :

La mission propose une couverture des dépenses réelles par application d’un seuil de 30 millions d’euros (BP+BA) des communes et des EPCI, ce qui devrait aboutir à une couverture de :

- 373 communes, totalisant 34,78 milliards d’euros de DRF (360 communes et 33,21 milliards d’euros de DRF en excluant les BA)

- 198 EPCI totalisant 24,11 milliards d’euros de DRF (131 EPCI et 15,01 milliards d’euros de DRF en excluant les BA)

Le périmètre retenu devant tenir compte des effets de périmètres et des retraitements comptables induits, soit la formule suivante :

- Les options de contractualisations proposées par la mission

La négociation des contrats a vocation à porter sur la définition du taux annuel d’évolution des dépenses réelles de fonctionnement et sur les contreparties de l’Etat aux engagements consentis par les collectivités. Il en découle la proposition de structuration autour de 3 axes de la définition des dépenses de fonctionnement à prendre en compte :

- La prise en compte dans le contrat d’aléas (survenue d’évènements exceptionnels, imposition par l’Etat ou l’UE de charges nouvelles nécessitant une révision des objectifs négociés) ;

- Transferts additionnels de compétences (neutralisation à concurrence des recettes nouvelles perçues en compensation) ;

- Pour les départements : exclusion plus ou moins importante des dépenses d’AIS (RSA, APA) : avec deux options possibles (soit par un retranchement de la base de dépenses et donc une révision à la baisse du taux cible de 1,4% de l’ODEDEL ; prise en compte de ces dépenses dans un plafond national) ;

La mission envisage ensuite 2 scénarii de contractualisation prenant en compte 3 situations : les collectivités incluses dans la loi qui contractualisent, les collectivités incluses dans la loi qui refusent de contractualiser, les collectivités restant en dehors du champ de contractualisation. Ils se distinguent essentiellement par leur temporalité (mise en place plus ou moins rapide).

- Scénario n°1 : L’application d’un taux de reprise (correctif/malus) dès 2019 : à partir de l’examen des comptes 2018. Les contrats sont signés au premier semestre 2018 ; l’examen des comptes aura lieu au premier semestre 2019. En cas de dérapage par rapport aux cibles : activation du mécanisme de reprise dès 2019. D’où la passation de provisions pour risques de reprises dès le budget primitif 2019 ;

- Scénario n°2 : Expérimentation du dispositif en 2018 pour une application en 2019 : les contrats sont signés avec le même agenda que dans le scénario précédent. Cependant, le premier examen des comptes administratif a lieu à blanc. Le mécanisme de reprise n’est activé qu’en 2020 pour l’exercice 2019.

La mission souligne que malgré l’impératif de rétablissement des comptes publics, le scénario 2 aurait l’avantage de laisser « le temps de disposer d’un outil partagé de chiffrage des flux liés aux mutualisations. »

| Scenario n°1: Application d'un taux de reprise modulé dès 2019 sur l'exercice 2018 | Modalités de calcul du taux de croissance annuel des DRF |

|---|---|---|

Collectivités incluses dans le dispositif ayant signé le contrat | - application de 5 critères (croissance de la population, indicateur de structure d'âge de la population, résultats passés de maîtrise de la dépense de fonctionnement, indicateur de pauvreté de la population, part de la population résident dans un quartier prioritaire de la politique de la ville) | Deux options sont possibles: |

Collectivités incluses dans le dispositif refusant de signer le contrat | Application d'une reprise financière plus stricte: | Les collectivités incluses dans la loi mais ayant refusé de contracter; deux solutions leurs seraient applicables: |

Collectivités exclues du dispositif | Situation inchangée, mais possibilité sur option de contractualiser | Non déterminé spécifiquement par la mission: renvoi aux collectivités incluses |

- Etude des contreparties susceptibles d’être proposées par l’Etat :

Les mesures envisagées à titre compensatoire par la mission sont essentiellement de trois ordres :

- Autonomie et assouplissement renforcé dans le domaine de la gestion de la FPT : les collectivités sont assujetties en vertu du principe d’unicité de la fonction publique à trois versants, à des augmentations de dépenses imprévues qu’elles ne peuvent correctement maîtriser, notamment s’agissant des mesures salariales ou indemnitaires décidées au niveau national. La mission se garde bien de proposer la fin de cette unicité, cependant elle reconnaît que le « ministère de la fonction publique a été en 2016 le second générateur de coût (…) avec un impact financier estimé à 1,21 milliard d’euros ». Aussi la mission formule différentes propositions :

- Engagement du gouvernement à compenser ces dépenses nouvelles (mesure générale, catégorielle) ou à la prendre en compte en révisant les objectifs assignés ;

- Ouverture d’un chantier lors de la prochaine CNT « relatif à l’assouplissement de certaines règles qui régissent la fonction publique territoriale » : plus de liberté en matière indemnitaire ou de recours aux contrats de droit public.

- Possibilité de saisine préalable du CSFPT en cas de décision impactant les collectivités employeuses.

- Mieux évaluer l’impact des normes pour les collectivités territoriales : C’est sans doute à ce titre que la mission est la plus innovante :

- Durcissement de la règle du « 1 pour 2 » en complétant la circulaire du PM du 26 juillet 2017 par la mise en place d’une norme « financière » de « 1 sur 1 » afin de compenser l’impact en termes de coût pour les parties prenantes ;

- Renforcement de l’évaluation ex ante par l’implication de l’AFNOR et la mise en place d’une méthodologie à coût complet, mise en place d’un « test collectivité » symétrique du « test PME » et du « test ATE » ;

- Extension de l’évaluation ex ante aux amendements induisant une modification significative des charges induites ainsi qu’aux projets de loi, et passation d’une charte de partenariat avec l’Assemblée nationale, symétrique à celle signée avec le Sénat le 23 juin 2016 ;

- Mise en place d’une « Conférence des normes » dans le cadre des CNT semestrielles, avec présentation des projets de textes législatifs et réglementaires non plus de façon perlée, mais en bloc par « trains de mesures », et plus généralement d’une présentation consolidée des programmes législatifs et réglementaires prévisionnels des ministères ;

- Introduction d’une application séquencée des normes : avec option (soit dans le temps en fonction de la taille sur base décroissante ; soit application différenciée, en rendant variable ab initio les obligations en fonction de la taille des acteurs) ;

- Une véritable évaluation ex post des normes : là cependant la mission reste très prudente : « il a été proposé de confier ces évaluations à une autorité administrative indépendante, mais une telle solution apparaît coûteuse », et de proposer une expertise par les corps interministériels d’inspection (IGF, IGA, IGAS).

- Des contreparties individuelles pour les collectivités contractantes (allègement normatif et/ou facilités d’investissement :

- La mission propose que la contractualisation tienne compte du coût des normes instaurées (option ex ante ou ex post[8]) ; et sa prise en compte dans le rapport d’exécution de l’ODEDEL[9], ainsi que le coût des surtranspositions en direction de la sphère locale ;

- Les collectivités contractantes pourraient déroger de manière expérimentale à des normes de niveau réglementaire, dans le cadre d’une initiative similaire à « France expérimentation » ;

- Une modification de la DSIL (dotation de soutien à l’investissement) en faveur des collectivités contractantes[10] et la DPV (dotation politique de la ville) pour les collectivités disposant de quartiers prioritaires. Ainsi que la modernisation ou la création de dotations d’investissement spécifiques pour les départements et régions.

Les arbitrages en cours du Gouvernement

La réforme telle que mise en place en seconde lecture à l’Assemblée nationale le 15 décembre après les annonces faites par le Premier ministre lors de la CNT à Cahors du 14 décembre 2017, permettent de mieux cerner les arbitrages proposés par le gouvernement :

- Celui-ci commence par reculer tactiquement en écartant à l’article 24 de la LPFP 2018-2022 la mise en place d’une seconde règle d’or budgétaire relative à l’endettement (règle Klopfer). Exit les indicateurs de gestion articulés autour des ratios d’endettement et de capacité d’autofinancement, pour lui préférer une règle conditionnelle globale par strates centrées sur une appréciation de la capacité de désendettement et l’épargne brute des collectivités contractantes et une trajectoire de convergence à la moyenne ;

- Par ailleurs, s’agissant des départements, les allocations individuelles de solidarités sont bien incluses sous le plafond de maîtrise des dépenses de fonctionnement des départements, mais la dynamique des allocations est prise en compte : déduction de la part supérieure à 2% liée à la hausse des dépenses exposées au titre du RSA, de l’APA et de la PCH ;

- Le périmètre de contractualisation en dehors des régions et départements concerne le bloc communal à hauteur de 60 millions d’euros de DRF portant uniquement sur les budgets principaux (BP) à l’exclusion des budgets annexes (y compris en matière de dette), ce qui concerne au total environ 340 entités ;

- La durée de contractualisation est courte : 3 ans (au lieu des cinq maximum proposés). Elle sera donc renouvelée en cours de mandat ;

- Le gouvernement accepte par ailleurs le principe d’individualisation des contrats sous la forme d’une modulation des efforts demandés à raison des situations individuelles, en tenant compte de trois critères : l’évolution démographique (et le nombre de logements) ; le niveau de revenu des administrés et les efforts de gestion consentis par la collectivité au cours des dernières années (2015 et 2016). Pour chaque élément un bonus de 0,15 point pourra être accordé avec un plafond global de hausse maximum de +0,45% ;

- Par ailleurs, le gouvernement a décidé de choisir l’option dure pour le calcul des modalités de reprises à partir puisque le dispositif prévu au V de l’article 24 de la LPFP prévoit qu’elle soit « calculée chaque année sur la base de la différence entre le montant du plafond de dépenses prévu au contrat et le montant des dépenses exécutées par la collectivité. » Il n’y a donc pas apparemment de volonté explicite de considérer « l’objectif annuel de dépenses fixé au contrat comme « le montant des DRF constaté l’année précédente », mais au contraire de fixer la référence par rapport à une trajectoire d’évolution triennale (hors changement de périmètre, transferts de charges et survenance d’éléments exceptionnels) prédéterminée ;

- S’agissant des sanctions, les modalités de reprise financières devraient s’élever au maximum à 75% de la différence constatée dans la limite de 2% des RRF (recettes réelles de fonctionnement) du budget principal. C’est un montant plus important que celui envisagé par la mission. Les collectivités concernées mais non signataires, peuvent se trouver ponctionnées si elles ne respectent pas le niveau de croissance de leur DRF à périmètre constant de 1,2%/an en valeur. La ponction est égale à 100% du dépassement constaté dans la limite de 2% des RRF du budget principal ;

- Le délai de présentation des observations de la collectivité ou de l’établissement lors de la procédure de vérification annuelle initiée par le représentant de l’Etat (le préfet) est de 1 mois (au lieu des quinze jours initialement prévus) ;

- Les Boni accordés par les préfets sont constitués par une majoration (bonification) des taux de subvention aux opérations ouvrant droit à la DSI.

Conclusion

La Fondation iFRAP considère qu’un pacte financier réussi doit associer autonomie et responsabilité des collectivités territoriales. En ce sens le dispositif mis en place pour trois ans par le Gouvernement (2018-2020) va dans la bonne direction, même si des éléments, notamment s’agissant des budgets annexes font défaut. La mise en place d’un plafond d’endettement plus souple qu’envisagé initialement constitue également un élément de flexibilité qu’il faudra auditer en 2020 comme y invite d’ailleurs le dispositif voté (VIII de l’article 24 de la LPFP 2018-2022).

La Fondation iFRAP considère que les mesures qui sont prises dans la LPFP sont de nature à améliorer le pilotage des finances publiques locales et nationales. Cependant elle attire l’attention sur la définition des ratios de bonne gestion diversifiés (l’approche actuelle est assez macroscopique et macro-comptable) ainsi que sur la nécessité de procéder par palliers comme en Italie sur une évaluation beaucoup plus fine des dépenses, politique publique par politique publique sur base comparée et analytique.

Ces développements ne doivent pas masquer la carence pour 2018 des éléments soulevés par le rapport intermédiaire en matière de prise en compte des coûts normatifs et de leur meilleure évaluation dans le cadre des contrats qui seront souscrits. Plus généralement nous attirons l’attention sur une réflexion renouvelée autour de deux thèmes majeurs : réforme de la fiscalité locale (développé par la mission dans ses futures productions) et progression de la comptabilité analytique harmonisée (dont l’absence est évocatrice des observations de la mission, notamment s’agissant du retraitement à venir des budgets annexes et du débat circulaire encore sur la neutralité quant aux choix des modes de gestion).

Enfin, l’Assemblée nationale a retoqué un article spécifique du Sénat (article 25 bis nouveau[11]) qui permettait d’effectuer un travail de transparence collectivité par collectivité avec publication des méthodes de calcul et de leurs résultats auprès du public. Cette démarche d’Open Data est à saluer mais n’a pas été reprise malheureusement dans le texte en cours de discussion. Souhaitons qu’en seconde lecture le Sénat la réintroduise car un dispositif de suivi citoyen des pactes est essentiel afin de faire la pédagogie de la réforme.

[1] Rapport intermédiaire Bur-Richard, p.33 « Les analyses et recommandations qui précèdent sont le fruit d’un travail collectif (…) qui aurait gagné à se prolonger quelques semaines, par exemple pour recueillir plus d’informations (…) chez nos partenaires de l’Union européenne ayant déjà cette expérience. […] Mais il semble réaliste d’envisager un perfectionnement de ce cadre dans la période à venir… »

[2] 319 collectivités et EPCI qui réalisent deux tiers des dépenses de fonctionnement : les régions, les départements, les communautés d’agglomération de plus de 150.000 habitants et les communes de plus de 50.000 habitants (140 environ). Consulter, http://www.maire-info.com/finances/letat-va-signer-un-contrat-avec-319-collectivites-et-epci--article-21098

[3] https://www.acteurspublics.com/2017/10/13/lancement-d-une-mission-preparatoire-au-pacte-financier-etat-collectivites

[4] mission préparatoire au pacte financier Etat-collectivités

[5] Voir annexe, p.39, https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/LPFP-2018-2022.pdf

[6] Voir « jaune budgétaire » relation de l’Etat avec les collectivités territoriales, annexé au PLF 2018, p.21, https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/jaunes/Jaune2018_collectivites.pdf

[7] Incidemment le rapport relève également que les données de comptabilité analytique exploitables par les services de l’Etat au sujet des collectivités territoriales sont indigentes, ce qui peut expliquer l’impossibilité de se faire prescriptif en la matière : « la mission attire l’attention du gouvernement sur la nécessité de développer rapidement de nouveaux outils comptables permettant de mesurer, de façon annuelle, les flux financiers entre communes et intercommunalité. » (rapport op.cit p.12).

[8] Ex ante par exclusion lors de la définition de l’objectif des DRF, du coût des normes nouvelles ; ex post, au moment de l’établissement du compte administratif via des retraitements (exclusion du périmètre de la vérification).

[9] Il s’agit du rapport annexé au rapport particulier (tome 1) présenté à l’occasion du DOFiP (débat d’orientation des finances publiques) au Parlement. Pour 2018, voir p.43 et suiv, https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/DOFP/DOFP_2018_Tome_01.pdf

[10] En particulier il s’agirait de monter en puissance sur la composante « enveloppe complémentaire dite « fonds de modernisation », aujourd’hui de 50 millions d’euros sur un total DSIL de 665 millions. Les collectivités et communes incluses par la loi dans le dispositif contractuel bénéficieraient d’une part explicitement réservée (enveloppe fermée) qu’elles aient atteint leur objectif ou non (indépendamment des reprises afin d’inciter à la contactualisation) que les autres en bénéficieraient dans le cadre d’appel à projet et au prorata de leur population (comme actuellement). La mission envisage en 2019 de porter la DSIL à 1 milliard d’euros, financé en partie par le GPI (le grand plan d’investissement dont 10 milliards sont à mobiliser en faveur des collectivités). La DPV pour les communes et EPCI incluse dans le périmètre législatif de contractualisation pourraient en bénéficier sur les seuls critères actuels de « pré-éligibilité ». Enfin, pour les départements, le PLF 2019 moderniserait la DGE (dotation globale d’équipement), avec une modification pour en faire une dotation attribuée « sur projet » comme la DSIL ; pour les régions, il s’agirait de créer une DIR (dotation d’investissement des régions), ce qui pourrait désamorcer les revendications de l’ARF autour du maintien du fonds exceptionnel de soutien au développement économique (450 millions d’euros) afin de faire face à la fin des interventions économiques facultatives des départements.

[11] Voir le rapport de la commission mixte paritaire sur le sujet, p.24.