Fiscalité : les riches sont-ils privilégiés ?

Le quotidien Libération, reprenant les chiffres parus dans une note de l’OFCE (27 juillet 2017)a fait récemment gorge chaude de l’impact des mesures fiscales et sociales en préparation par l’exécutif dans le cadre du PLF 2018, qui seraient majoritairement bénéficiaires aux ménages les plus aisés. Une situation dont s’indigne le journal et qui semble également rencontrer un certain écho chez certains parlementaires de droite. Nous voudrions tout au contraire replacer à leur juste proportion les mesures ainsi décidées. Il apparaît ainsi que si rien qu’avec les mesures IR, les deux derniers déciles lors du précédent quinquennat avaient été frappés d’une ponction de plus de 6,3 milliards d’euros supplémentaires, l’ensemble du paquet fiscal proposé devrait encore laisser subsister pour +2 milliards. Un cadeau fait aux riches ? Les pauvres ne semblent pas non plus dépourvus d’autant qu’ils seront les premiers à bénéficier d’une baisse du chômage et d’un gain de pouvoir d’achat lié à la baisse des cotisations salariales programmées.

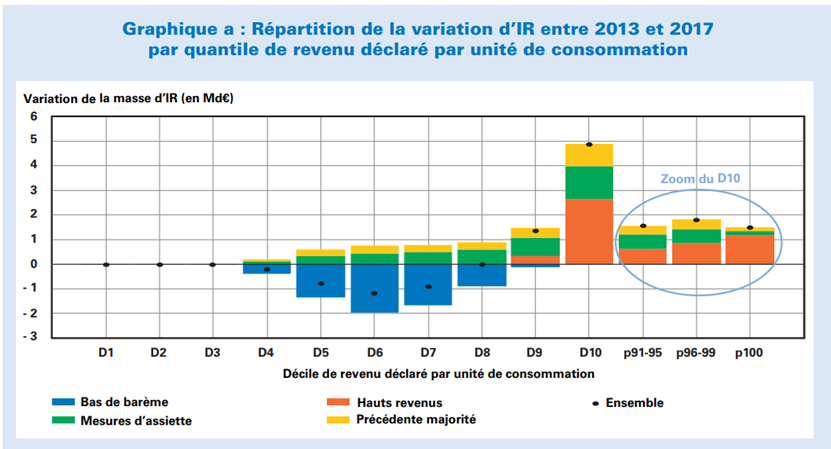

Tout d’abord, l’étude de l’OFCE est déjà datée (d’où une modification dans l’article du journal), en effet la restauration des exonérations frappant les heures supplémentaires n’est plus d’actualité. Par ailleurs, l’OFCE avait évalué le coût du PFU (prélèvement forfaitaire unique) sur les revenus de capitaux mobiliers à 4 milliards d’euros, alors que Bercy n’en retient qu’un montant plus proche de 1,5 milliard, cela constitue déjà une importante différence. Le montant total des mesures fiscales touchant les ménages étant évalué à 9 milliards d’euros, les 10% les plus fortunés (le fameux 10ème décile) capterait près de 4,2 milliards d’euros (soit 46%) du bénéfice de ces mesures (dont principalement la « débarémisation » de l’IR sur les capitaux mobiliers (création d’un PFU), suppression de l’ISF sur ces mêmes capitaux mobiliers (et création de l’IFI, l’imposition sur la fortune immobilière), allègement de charges et compensation par une hausse de la CSG qui améliorerait davantage la situation des salaires au voisinage du 10ème décile, etc.

En réalité, comme nous l’avons montré dans une note récente (27 juillet 2017), la véritable question que devraient saisir les commentateurs est celle de la concentration sans cesse plus importante du triptyque IR/CSG/TH (pour la TH, voir BIS n°117, p.7). Il apparaît en effet que les mesures décidées sous le quinquennat précédent ont abouti à un taux de foyers imposés historiquement faible de 42,79% à l’IR. Et pour l’ensemble de ces trois impôts, faire payer aux 10% les plus riches près de 50% de leur montant.

Il faut donc comparer les allègements décidés à concurrence des efforts demandés sur ces mêmes déciles lors du quinquennat précédent. Le parallèle nous semble assez saisissant.

- Quinquennat de François Hollande : (à partir du RESF 2017, p.177 et suiv)

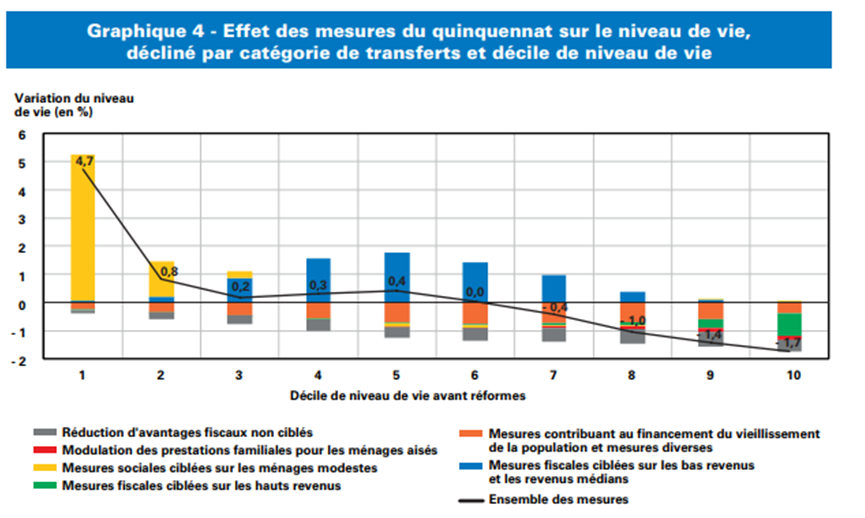

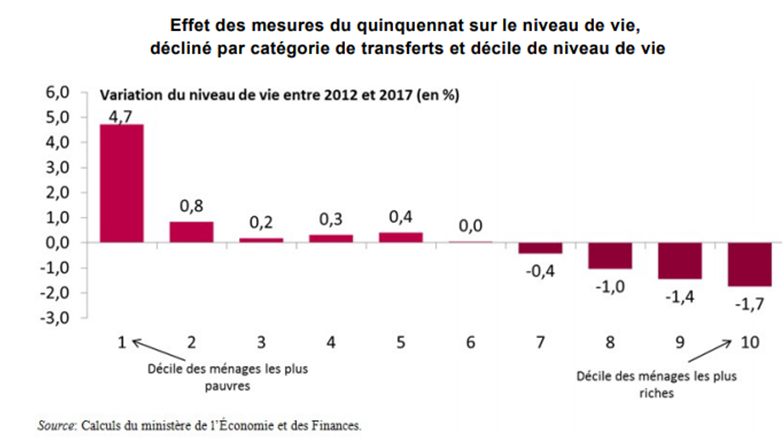

Soit en limitant l’affichage de la décomposition des mesures, les effets sur le niveau de vie suivants (PLF 2017, p.13) :

Les encours en milliards d’euros sont les suivants, ventilés par déciles sur l'IR (RESF 2017, p.180) :

Répartition de la variation d’IR entre 2012 et 2017 par décile de revenu déclaré U.C (Mds€)

Déciles | D1 | D2 | D3 | D4 | D5 | D6 | D7 | D8 | D9 | D10 | Total |

|---|---|---|---|---|---|---|---|---|---|---|---|

Mesures antérieures | 0 | 0 | 0 | 0,1 | 0,2 | 0,3 | 0,3 | 0,3 | 0,4 | 0,9 | 2,5 |

Mesures gouvernement | 0 | 0 | 0 | -0,3 | -1 | -1,5 | -1,2 | -0,3 | 1 | 4 | 0,7 |

Total | 0 | 0 | 0 | -0,2 | -0,8 | -1,2 | -0,9 | 0 | 1,4 | 4,9 | 3,2 |

Sources : Ministère des finances 2016, retraitement Fondation iFRAP 2017[1], hors effets de périmètres et modulation des niches fiscales.

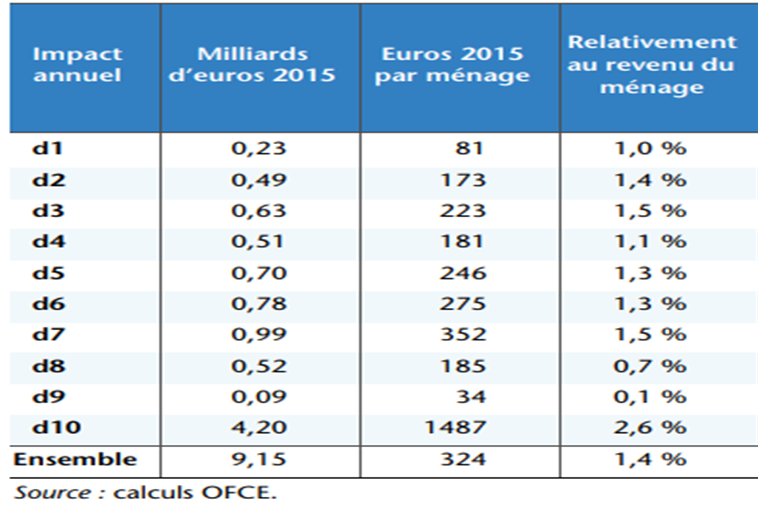

- Mesure du présent quinquennat évaluation de l’OFCE : (doc. Op.cit, p.18)

Soit pour une comparaison également en milliards d’euros avec le tableau suivant, afin de rendre les deux analyses cohérentes (doc, OFCE, op.cit, p.19 : Impact net des mesures par décile de niveau de vie[2]) :

Un petit rapprochement permet de bien comprendre ce qui est à l’œuvre. Puisqu’il s’agit de développer l’investissement dans une économie dont l’intensité capitalistique va croissante, il est nécessaire d’inciter l’investissement dans les déciles qui disposent d’une capacité d’épargne importante, c’est-à-dire essentiellement les 9ème et 10ème déciles.

Or ces deux derniers déciles ont été particulièrement malmenés sous le quinquennat de François Hollande qui leur a fait supporter l’essentiel de la hausse des prélèvements obligatoires sur fond d’ajustement budgétaire. Le précédent gouvernement a ainsi revendiqué une hausse de 1,4 milliard d’euros sur le 9ème décile et de 4,9 milliards d’euros sur le 10ème décile rien que s’agissant des mesures IR.

Si l’on reprend les mesures de l’OFCE, ces deux derniers déciles seraient sujets à des baisses respectivement de 0,09 milliard d’euros sur le 9ème et de 4,2 milliards d’euros sur le dernier décile.

Pour une frise globale on devrait aboutir aux effets suivants :

Déciles | D1 | D2 | D3 | D4 | D5 | D6 | D7 | D8 | D9 | D10 | Total |

|---|---|---|---|---|---|---|---|---|---|---|---|

Mesures IR gouvernement Hollande et antérieures. | 0 | 0 | 0 | -0,2 | -0,8 | -1,2 | -0,9 | 0 | 1,4 | 4,9 | 3,2 |

Mesures Macron/Philippe (OFCE) : ISF, PFU, TH, etc. | -0,23 | -0,49 | -0,63 | -0,51 | -0,70 | -0,78 | -0,99 | -0,52 | -0,09 | -4,2 | -9,15 |

Total | -0,23 | -0,49 | -0,63 | -0,71 | -1,5 | -1,98 | -1,89 | -0,52 | 1,3 | 0,7 | -5,95 |

Sources : Ministère des finances 2016, OFCE juin 2017, retraitement Fondation iFRAP 2017.

Il apparaît donc que les mesures supposées très en faveur des riches, lorsqu'on les additionne avec les mesures IR du quinquennat de François Hollande, sont globalement favorables pour les plus pauvres (les allègements de fiscalité se poursuivent, et incluent des augmentations de minima sociaux, AAH, ASPA).

A partir du 8ème décile, elles viennent compenser les mesures prises sous le quinquennat précédent. Il est vrai que le 9ème décile semble peu concerné par les mesures, tandis que le 10ème, lui, parvient à largement neutraliser la hausse de la fiscalité « hollandienne ».

Doit-on pour autant en conclure que le 9ème décile serait le grand oublié du paquet fiscal à venir ? Rien n’est moins sûr, en effet, il bénéficiera sans doute beaucoup plus que le dernier décile, de la baisse de charge compensée par la hausse de CSG. En effet la proportion de salariés dans ce décile (pour des niveaux de vie allant jusqu’à 37.260 euros/an) est plus importante que dans le décile immédiatement supérieur qui connaît des rémunérations bien davantage constituées par des revenus du patrimoine[3].

Conclusion

L’intensification du besoin de capital dans une économie qui doit faire croître coûte que coûte sa croissance potentielle, impose que l’épargne soit mobilisée pour alimenter le capital productif. Il est donc rationnel de penser que l’ISF dans sa composante financière doit disparaître afin de développer sans entrave la détention de part sociale, notamment s’agissant des sociétés à fort potentiel de croissance, les start-up high tech ou low-tech et aider au renforcement du capitalisme familial en supprimant la notion d’actionnaire actif.

Par voie de conséquence, la baisse de la fiscalité sur le capital et les catégories sociales qui en disposent le plus, représente une nécessité afin de libérer les investisseurs et développer la culture du risque essentielle pour enrichir la croissance en emplois. Il était nécessaire pour cela de revenir sur la chappe de plomb fiscale qui avait été l’apanage du précédent gouvernement. La volonté de l’exécutif de prévoir en même temps une hausse du pouvoir d’achat au travers de la baisse des cotisations sociales (bien que celle-ci se produira en deux temps), contrebalancée par une hausse de CSG, devrait permettre d’équilibrer les efforts demandés aux plus faibles.

La logique du ruissellement qui devrait permettre une hausse de la croissance bénéfique pour tous et d’abord à l’emploi est l’objectif clairement affiché de la nouvelle équipe gouvernementale à moyen terme. La logique statique et « court-termiste » du décompte des cadeaux faits aux riches, ne résiste pas à l’analyse quand dans le même temps il ne s’agit que de revenir au statu quo ante. Le 9ème décile semble moins favorisé à court terme mais des mesures complémentaires pourraient intervenir à son bénéfice dans la suite du quinquennat.

[1] Op. cit, p.22 ainsi que http://www.economie.gouv.fr/projet-loi-finances-plf-2017

[2] Nous ne retiendrons pas pour ces développements, le second membre du tableau relatif aux hypothèses de financement.

[3] Voir en particulier, Fiches thématiques de l’enquête INSEE, Le revenu et le patrimoine des ménages 2011, composition du revenu disponible selon le niveau de vie en 2008 (p.63) : les revenus du patrimoine du 10ème décile représente 29,1% de leurs revenus, contre 12,1 pour le 9ème décile, les revenus salariaux passant de 79,4% du revenu à 76,5% du revenu.