Finances publiques 2020 : le choix du statu quo

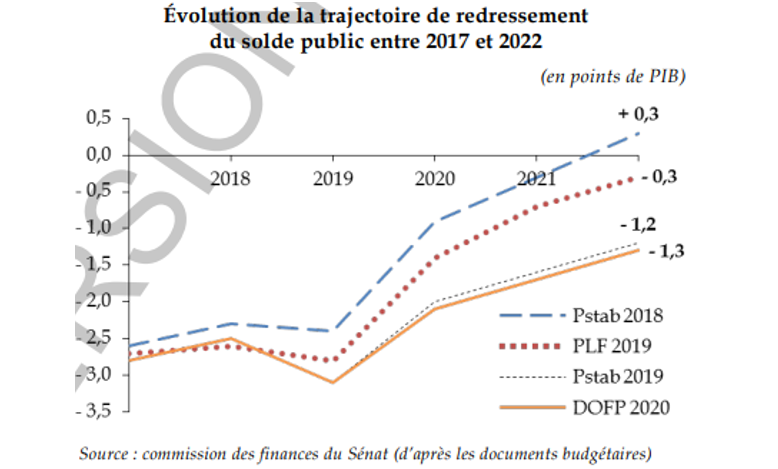

A la lumière des éléments transmis dans le cadre du DOFiP 2020 (débat d’orientation des finances publiques 2020), des tendances contradictoires se dégagent : une confirmation pour commencer : la trajectoire des comptes publics est conforme à celle esquissée par la Cour des comptes dans son rapport relatif à la situation et aux perspectives des finances publiques, s’agissant des « risques » minimaux identifiés : pour 2020 le déficit public devrait bien atteindre -2,1% du PIB et atterrir à -1,3% du PIB en 2022. S’agissant de la dette, la situation serait pire que celle envisagée dans le cadre du programme de stabilité 2019-2022 avec une stabilité de la dette à 98,9% du PIB entre 2019 et 2020, puis une timide inflexion à 97% en 2022. En revanche des « loups » apparaissent:

- Il n'y a pas véritablement d'effort perceptible sur la dépense (économies non documentées) hors effet croissance (le PIB croît plus vite que la dépense) et effet charge de la dette (les taux négatifs génèrent des primes qui allègent le coût de la dette); on assiste au mieux à un ralentissement de la hausse (pour l'Etat les dépenses sous normes devraient augmenter de 7,6 milliards, soit +0,5% au lieu des -1% anticipés). La baisse du ratio de 53,8% du PIB (hors France compétences et hors crédits d’impôts) en 2019 à 52,1% en 2022, dépend donc très largement de facteurs exogènes.

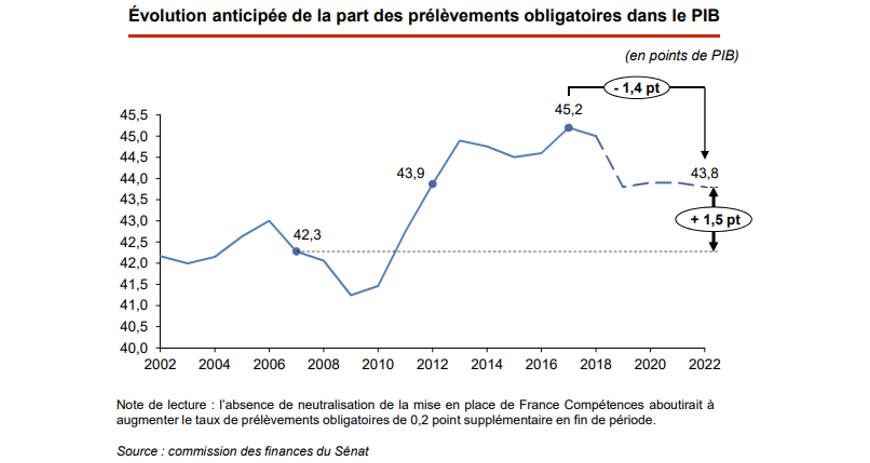

- S'agissant des prélèvements obligatoires le taux de P.O resterait stable entre 2019 et 2022 à 43,8% du PIB, soit 1,4 point de moins sur le quinquennat ce qui suppose qu’une baisse de certains P.O annoncée sur les ménages serait intégralement compensée sur trois ans par une hausse d’autres P.O. sans doute sur les entreprises. Où est donc la baisse de la pression fiscale?

- Enfin s'agissant des effectifs, le gouvernement communique sur -10.000 postes sur cinq ans à la DGFiP. On est loin des 50.000 sur l'ensemble du quinquennat. Si l'objectif n'est pas totalement perdu de vu, l'équation devient très compliquée au niveau de l'Etat.

Des éléments contradictoires en matière d’indicateurs fondamentaux

Le scénario macroéconomique qui soutiendrait le budget 2020 est inchangé par rapport au programme de stabilité 2019. La croissance en volume reste fixée à 1,4% alors même que les premières données de croissance trimestrielles penchent plutôt pour une croissance limitée à 1,3 en lien avec les dernières publications de la Banque de France. La France « atterrirait » alors à son niveau de croissance potentielle (output gap nul). Le climat des affaires remonte à 106, tout comme l’indicateur de confiance des ménages en France à 101 (+14 points par rapport à décembre 2018 et la crise des "gilets jaunes"). Cependant en juin 2019 la prévision d’évolution de la demande adressée à la France fléchit à 2% (Banque de France) contre 2,7% dans le Pstab 2019.

Dans sa dernière note de conjoncture, BNP Paribas[1] souligne le pari présidentiel consistant à faire prendre le relais de la demande mondiale (en inflexion) par la demande intérieure, c’est-à-dire par la consommation des ménages, en répondant à la crise des "gilets jaunes" et au Grand débat National, par l’annonce de « mesures de pouvoir d’achat » : « la clé de cette résistance reste le rebond attendu de la consommation des ménages, dans le sillage de celui de leur pouvoir d’achat. A ce titre, à compter de 2019, l’exception devrait faire place à la règle et la contribution de la consommation des ménages à la croissance dépasser celle de l’investissement total, après deux années à front renversé. » Mais cette stratégie n’est pas sans risque : « il ne faudrait pas que ce rebond de la consommation tarde beaucoup plus à se matérialiser […] l’importance du bon timing de ce rebond renvoie (…) à celui des mesures de soutien au pouvoir d’achat […] Combinées aux mesures en faveur des entreprises, leur soutien de la demande intérieure va opportunément amortir (…) le freinage de la demande extérieure. » Mais il se peut aussi que l’effondrement de la demande extérieure (et avant tout celle adressée par l’Allemagne) ne balaie purement et simplement cette tentative de prise de relais : « Le risque existe que ce soutien tombe, au contraire, à plat (…) rendant plus difficile la preuve de l’efficacité de la politique économique menée. »

La politique keynésienne hémiplégique de la France Ce pari de la relance de la demande intérieure en substitution du fléchissement de la demande extérieure, devrait donc supposer de solides marges de manœuvre reconstituées en « haut de cycle » afin de pouvoir faire jouer en « bas de cycle » à plein les stabilisateurs automatiques. Or en France ce n’est jamais le cas. Sur longue période[2] (30 ans), il apparaît que les gouvernements n’ont jamais su de façon coordonnée et régulière procéder à des ajustements structurels significatifs en haut de cycle économique. Et lorsque c’était le cas, ne l’ont jamais principalement réalisé via des économies en dépenses, mais via des hausses de prélèvements obligatoires. Ainsi de façon incrémentale, l’augmentation des dépenses liées au jeu des stabilisateurs automatiques en cas de crise, n’a pas été significativement réduite en haut de cycle (hors effet de la croissance du PIB réel lorsque celle-ci dépassait la croissance des dépenses en volume). |

Une trajectoire qui ne permet pas de « compenser » les écarts avec la LPFP 2018-2022

Le gouvernement se borne donc à proposer une programmation qui maintienne intacte les grandes variations projetées dans le cadre de la LPFP 2018-2022.

Une analyse comparée de la LPFP, du Pstab 2019 et du DOFiP 2020[3] permettent de mettre en exergue une dégradation de 1,3 point du déficit public par rapport à la programmation initiale, et même de 0,1 point par rapport au Pstab 2019 en 2022. Cette déviation est imputable :

- S’agissant de l’écart avec la LPFP, pour 1 point d’une augmentation non compensée du niveau des dépenses publiques (passage de 51,1% du PIB à 52,1% du PIB[4]), résultant elle-même pour les ¾ d’un effet croissance (baisse de la croissance) et pour ¼ des mesures d’urgence de la loi MUE de décembre 2018[5]. Le 0,3 point restant résulterait d’une attrition des recettes non fiscales plus forte que prévu ;

- S’agissant de l’écart par rapport au Pstab 2019 à la sous-compensation des mesures annoncées à la suite du Grand Débat National fin avril 2019. En effet, sur les 6,4 milliards de mesures supplémentaires en faveur du pouvoir d’achat, seules 4 milliards sont « gagées ». Nous en proposons la synthèse suivante :

Mesures | Coût budgétaire (Mds euros) |

|---|---|

Baisse de l'impôt sur le revenu pour les classes moyennes | 5,0 |

Indexation des retraites de moins de 2000 euros sur l'inflation | 1,4 |

Relèvement du minimum contributif | 0,0 |

Reconduction de la prime exceptionnelle | 0,0 |

Total | 6,4 |

Gages |

|

Baisse niches fiscales et sociales accordées aux entreprises* | 1 |

Contemporanéisation des APL** | 0,9 |

Réforme de l'UNEDIC | 1,5 |

Réduction des contrats aidés et réforme de l'audiovisuel public | 0,6 |

Total | 4,0 |

Effet sur le déficit public | -2,4 |

Source : DoFiP 2020, Assemblée nationale, Sénat. * D'après les dernières informations du gouvernement les 1 milliards prévus ne seraient que 0,615 milliards (DFS (déduction forfaitaire spécifique) 0,4 milliard; et GNR (gazole non routier) 215 millions), auxquels s'ajouterait une baisse d'IS pour les grandes entreprises moins importante que prévue (+700 millions). Du coup la contemporanéisation des APL aurait un rendement moindre. Voir, et discours de Bruno Le Maire** La contemporanéisation des APL pourraient rapporter 1,3 milliards d'euros (en rythme annuel, voir infra), mais sans doute après 2020.

Il en résulterait une « impasse » de -2,4 milliards d’euros, soit -0,1 point de PIB en 2020 (déficit de -2,1% contre -2% dans le Pstab 2019), écart qui se reporterait mécaniquement en 2021 et en 2022 (avec respectivement un solde public de -1,7% et -1,3% du PIB contre -1,6% et -1,2% communiqué à la Commission de Bruxelles deux mois plus tôt).

Le gouvernement fait donc le choix de ne pas rattraper l’écart en dépenses lié à la croissance plus faible que prévu en laissant « dériver » la dépense :

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | var 2019-22 |

|---|---|---|---|---|---|---|---|

Evolution de la Dépense LPFP 2018-22 | 54,7 | 54 | 53,4 | 52,6 | 51,9 | 51,1 | -2,3 |

Evolution de la dépense DOFIP 2020 | 55 | 54,4 | 53,8 | 53,2 | 52,7 | 52,1 | -1,7 |

Ecart | 0,3 | 0,4 | 0,4 | 0,6 | 0,8 | 1 |

|

Source : DoFiP 2020

La programmation anticipe un « manque d’économies » de 0,4 point de PIB en 2019, différentiel qui devrait atteindre 1 point en 2022. Au total entre 2019 et 2022 la baisse de la dépense publique devrait représenter 1,7 point de PIB contre les 2,3 programmés.

Le constat est différent en matière de prélèvements obligatoires :

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | var 2019-22 |

|---|---|---|---|---|---|---|---|

Evolution des P.O de LPFP 2018-22 | 44,7 | 44,3 | 43,4 | 43,7 | 43,7 | 43,7 | 0,3 |

Evolution des P.O, DOFIP 2020 | 45,2 | 45 | 43,8 | 43,9 | 43,9 | 43,8 | 0 |

Ecart | 0,5 | 0,7 | 0,4 | 0,2 | 0,2 | 0,1 |

|

Source : DoFiP 2020

La LPFP 2018-2022 anticipait un point bas en matière fiscale à compter de 2019 suivi d’une légère augmentation de la fiscalité (+0,3 point) qui serait ensuite stabilisée pour 3 ans. Le DOFiP 2020, lui, anticipe une augmentation faible de la fiscalité de 0,1 point en 2020-2021 puis d’un retour au niveau de la fiscalité de 2019 en 2022 (43,8 points). Le gouvernement rate la cible de la LPFP en fin de trajectoire de -0,1 point.

Cette fixité du niveau des P.O est importante, alors même que 5 milliards de baisse d’impôt sur le revenu des classes moyennes a été accordé en 2020. Ce montant, partiellement gagé (voir supra) ne le serait pas à compter de 2021, dans la mesure où « les compensations pérennes » seraient limitées à 1,4 milliard d’euros[6], au-delà de 2020. Sur les 4 milliards de compensations, il en manquerait donc 2,6 milliards. Or précisément, ces 2,6 milliards seraient financés par le décalage d’1 an du financement de la baisse de TH pour les 20% des foyers les plus aisés. Celle-ci commencerait en 2021 pour s’achever en 2023 au lieu de 2022. Il en résulterait un « gain » pour les finances publiques estimé à 1,2 milliard d’euros en 2021 et à 2,5 milliards d’euros en 2022. L’impasse budgétaire serait donc résolue.

On peut en conclure que le gouvernement laisse « filer » ses dépenses publiques par rapport à la LPFP, en ne cherchant pas à rattraper « l’effet baisse de croissance » (jugé récessif à court terme) tout en réduisant significativement ces prélèvements obligatoires (-1,2 point[7] contre -0,6 points entre 2018 et 2022 entre le DOFiP et la loi de programmation) afin de stimuler la demande intérieure.

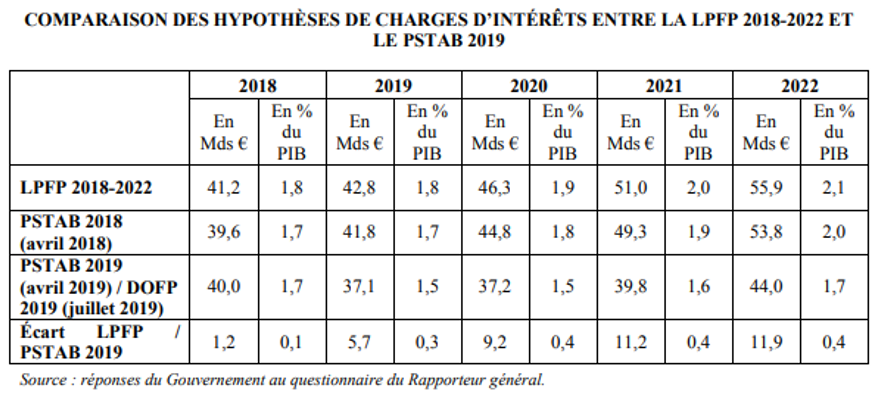

Des réserves d’économies de constatation avec la charge de la dette

Les pouvoirs publics sont d’autant plus enclins à ne pas sérieusement baisser la dépense, qu’ils disposent d’une « poche cachée » avec le coût de la dette. Les OAT à 10 ans étant aujourd’hui souscrits à taux négatifs, il est alors possible de faire baisser facialement le coût de la dette en comptabilité nationale, via le jeu des primes et décotes. La Commission des finances de l’Assemblée nationale a ainsi pu mettre en exergue que les économies sur la charge de la dette constitue désormais la première source d’économies au niveau de l’Etat. Il en résulterait jusqu’à 11,9 milliards d’euros par rapport à 2018 en 2022, soit 19,2% des économies à dégager sur l’ensemble du quinquennat (62 milliards au total). Pour 2020, les pouvoirs publics disposeraient ainsi d’une réserve d’économie de 3,7 milliards d’euros, un niveau compatible avec celui évalué par la Cour des comptes (4 milliards).

S’agissant de l’endettement toutefois, ce flux de créance et l’effet « boule de neige négatif » lié aux taux d’intérêt permettrait d’atteindre un niveau de dette de 97% du PIB en 2022. C’est beaucoup moins bien que la trajectoire initiale prévue dans le cadre de la LPFP 2018-2022. Là encore le non rappel du coût du service de la dette n’incite pas les pouvoirs publics à adopter une stratégie ambitieuse de désendettement. Ce manque de volontarisme pourrait être risqué pour l’avenir.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | var 2019-22 |

|---|---|---|---|---|---|---|---|

Niveau de la dette LPFP 2018-22 | 96,7 | 96,9 | 97,1 | 96,1 | 94,2 | 91,4 | -5,7 |

Niveau de la dette DOFIP 2020 | 98,4 | 98,4 | 98,9 | 98,9 | 98,3 | 97 | -1,9 |

Ecart | 1,7 | 1,5 | 1,8 | 2,8 | 4,1 | 5,6 |

|

Source : DoFiP 2020

Les gains et les risques identifiés dans le cadre du DOFiP 2020

Les principaux gains sont inscrits dans le « tiré à part » publié ce jeudi[8]. On peut y lire l’engagement par les pouvoirs publics d’une baisse de 10.000 agents au ministère de l’Action et des comptes publics (donc grosso modo DGFiP et douanes) dans le cadre des réorganisations en cours. Par ailleurs, le ministère des affaires étrangères verrait également ses effectifs diminuer dans des proportions conséquentes. Nous n’en savons pas plus à ce stade. Il semblerait donc que l’objectif global de 50.000 agents en moins dans la FPE ne soit pas totalement abandonné. Le gouvernement devrait y être aidé dans le cadre du PLF 2020 par la baisse automatique des plafonds d’emplois non consommés qui devrait avoir lieu par « rebasage » à l’image de ce qui s’est passé en LFI 2019.

S’agissant des difficultés à venir, le DOFiP en fait émerger plusieurs, notamment s’agissant des économies en dépenses, mais aussi des recettes, ce qui résulte d'une situation où le gouvernement à reporté le dégagement de marges de manoeuvres sur les exercices ultérieurs :

- Tout d’abord sur les ASSO (sécurité sociale), et plus particulièrement sur les ODASS avec la réforme de l’assurance-chômage. Celle-ci devait générer entre 1 et 1,3 milliard d’économies entre 2019 et 2021, les économies anticipées sur la période devant s’élever à 3,7 milliards d’euros. Il semble que pour 2019 les économies soient beaucoup plus faibles que prévu, sachant que les premières mesures (ouverture de l’assurance-chômage aux démissionnaires, aux indépendants, nouvelle éligibilité et rechargement des droits (2,8 milliards d’économies) et dégressivité des indemnités (210 millions) ne devraient être mises en place qu’au 1er novembre 2019. Par ailleurs en janvier 2020 seul le bonus-malus, les nouvelles offres d’accompagnement et le nouveau mode de calcul d’indemnisation (700 millions d’euros en rythme de croisière) devraient être lancés. Il devrait donc y avoir un « effet base » 2019 défavorable qui devrait rejaillir en 2020 ;

- Même constatation s’agissant cette fois des APL. Les difficultés liées à la contemporanéisation devraient produire un écart important en 2019 par rapport aux 1,3 milliards (0,9 millions d’économies escomptées…) les effets devraient donc être reportés en 2020, là encore en partant d’une dépense plus importante que prévu ;

- Nous voyons des difficultés s’agissant des recettes : tout d’abord, il ne semble pas que le report de la privatisation d’ADP ait été intégré à ce stade à la trajectoire. De plus, la recherche tous azimuts de mesures fiscales de rendement les rendent instables, c'est notamment le cas de la taxe GAFA dont une éventuelle pression des Etats-Unis pourrait conduire à son annulation avec une perte en 2019 de 400 millions d’euros et de 650 millions d’euros/an au-delà. Enfin, quid des futures baisses d’exonération sur le gazole routier (gain espéré en 2020 de 215 millions, mais avec une montée en puissance 900 millions) et sur les billets d’avions (180 millions) pour financer la loi sur les mobilités ? Elles sont nuisibles pour leurs redevables/bénéficiaires et seront politiquement et économiquement explosives.

- Enfin, s'agissant de la contractualisation des collectivités territoriales sur le versant de leur dette. L’AMF a souligné avec justesse dans le cadre du rapport de son observatoire des contrats Etat-collectivités[9] que la « diminution du besoin de financement » a été de 647 millions d’euros alors que l’objectif assigné avait été de 2,6 milliards d’euros. En conséquence « l’objectif de désendettement […] n’est pas atteint. » Une mauvaise nouvelle puisque la dette publique locale sera donc supérieure à ce qui était anticipé jusqu’ici, ce qui pourrait avoir des conséquences sur la dette globale à moyen terme.

[1] EcoPerspectives, 3ème trimestre, France, H. Baudchon, France : La croissance se maintient, https://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=34138&src=mail&publication=Perspectives

[2] Voir Fipeco, Fr. ECALLE, L’effort structurel de réduction du déficit depuis 30 ans, juin 2019 : https://www.fipeco.fr/pdf/0.93179300%201559727322.pdf

[3] Rapport Joël Giraud, Assemblée nationale, p.19, http://www.assemblee-nationale.fr/15/pdf/rap-info/i2103.pdf

[4] Estimation hors crédits d’impôts et hors mise en place de France compétence.

[5] Rappelons que ces mesures ont représenté une dégradation de 0,3% du PIB, soit 7 milliards d’euros décomposés en 10 milliards d’euros de mesures, plus 1 milliard d’euros de mesures supplémentaires intervenues par amendement compensés par 4 milliards d’euros de financement.

[6] Voir le rapport du Sénat (provisoire), sur le DOFiP, http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Execution_budgetaire/rapport_DOFP_filigrane_version_provisoire.pdf et pour les slides, https://www.senat.fr/presse/cp20190710b.html

[7] Le schéma prend pour origine l’année 2017, il y apparaît donc une baisse de 1,4 point et non 1,2 point.

[8] https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2020/DOFP/Tire-a-part_DOFP2020.pdf

[9] https://medias.amf.asso.fr/docs/DOCUMENTS/6a8bb44d3ed7a5e545d2a4f6be89dc2a.pdf