Budgets 2020-2022 : le scénario noir de la Cour des comptes

Les sages de la rue Cambon, dans le rapport relatif à la situation et aux perspectives des finances publiques, dresse un réquisitoire à compter de 2020 et au-delà. Il relève notamment la désinvolture de la trajectoire budgétaire du Programme de stabilité 2019-2022, ne comprenant pas les annonces faites par le Président de la République en conclusion du Grand débat national. Bref, la Cour se lâche et ça fait du bien… explications :

Une trajectoire des finances publiques incertaine

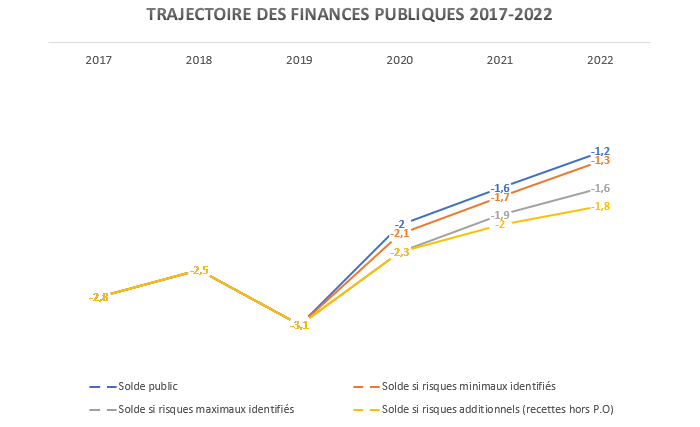

Le plus préoccupant dans le rapport de la Cour des comptes ce sont les risques identifiés sur la trajectoire du programme de stabilité 2019-2022 envoyé à Bruxelles. L’encre du document est à peine sèche que de nouvelles annonces risquent d’en modifier la trajectoire substantiellement : « la trajectoire présentée par le programme de stabilité est d’ores et déjà fragilisée pour 2020, en raison des annonces faites à la suite du grand débat national. »

Source : Cour des comptes, calculs Fondation iFRAP juin 2019

La Cour calcule qu’en sommant les annonces « gilets jaunes » de décembre 2018 (représentant un impact négatif sur le solde de -8,1 milliards en 2019, mais entre -10,1 et -11,7 milliards en 2020, -11,8 et -13,3 milliards en 2021 et entre -13,8 et -15,3 milliards en 2022[1]) et les mesures décidées fin avril 2019 (entre 0 et -6,5 milliards/an entre 2020 et 2022), la trajectoire de déficit serait impactée de -0,4 à -0,7 point de PIB. Cependant, les mesures « gilets jaunes » ont été implémentées dans le cadre de la publication du Pstab 2019-2022. Il en résulte donc que « compte tenu des mesures annoncées, il paraît peu probable qu’elles puissent [ces mesures] être compensées intégralement sur l’exercice 2020. » En conséquence « par rapport au dernier programme de stabilité, elles sont ainsi susceptibles de dégrader les soldes effectifs et structurels de 0,1 à 0,3 point de PIB. » Il en résulterait alors une réestimation du solde en 2020 qui pourrait ainsi passer de -2 points de PIB à un maximum de -2,3 points. Cette situation se poursuivrait inchangée jusqu’en 2022.

Par ailleurs un risque supplémentaire existerait dans la mesure où les recettes hors prélèvements obligatoires sont anticipées comme stables au-delà de 2020. Or, ces recettes (revenus de propriété, transferts en provenance d’autres entités, cotisations sociales que l’Etat se reverse à lui-même (cotisations imputées)) diminuent historiquement de 0,1 point/an (dont pour la moitié à raison de la plus faible rentrée de dividendes). Le retraitement du Pstab « de la tendance observée ces dernières années conduirait ainsi à dégrader les soldes effectifs et structurels de 0,2 point de PIB en 2022. » On pourrait donc atteindre, sans impact exogène de chocs asymétriques sur la croissance ou l’inflation, une dégradation du solde public de -0,6 point à compter de 2022.

Ces risques se reporteraient par ailleurs intégralement sur le solde structurel.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

Solde public | -2,8 | -2,5 | -3,1 | -2 | -1,6 | -1,2 |

Solde si risques intégralement non compensés | -2,8 | -2,5 | -3,1 | -2,3 | -2 | -1,8 |

Solde public structurel | -2,4 | -2,1 | -2,1 | -1,9 | -1,6 | -1,3 |

Ajustement structurel | 0,2 | 0,3 | 0 | 0,2 | 0,3 | 0,3 |

Effort en dépenses | -0,1 | 0,4 | 0,1 | 0,3 | 0,5 | 0,6 |

Solde public structurel si risques non compensés | -2,4 | -2,1 | -2,1 | -2,2 | -2 | -1,9 |

Ajustement structurel modifié |

| 0,3 | 0 | -0,1 | 0,2 | 0,1 |

Sources : INSEE, Cour des comptes, Fondation iFRAP juin 2019

Ainsi, pour 2019 et 2020, l’ajustement structurel « serait au mieux nul et pourrait même être négatif ». Cet élément est particulièrement défavorable (outre qu’il viole nos engagements européens nous obligeant dans le volet préventif du pacte à un effort minimal de 0,6 point/an ou de +0,25 point sur deux ans) car la base référentielle pour son estimation est la LPFP 2018-2022 (la loi de programmation des finances publiques 2018-2022). Or, « l’écart entre le solde structurel prévu et celui inscrit dans la loi de programmation (…) atteindrait alors entre 0,4 et 0,6 point. » L’écart enregistré en 2019 et 2020 « dépasserait 0,25 point en moyenne sur les années 2019 et 2020 et serait donc « important » au sens de la loi organique du [17] décembre 2012 ».

Dans ces conditions, à compter de l’année prochaine et sans modification de la trajectoire notifiée à Bruxelles, le Haut Conseil des finances publiques devrait alerter les pouvoirs publics (loi organique de décembre 2012) qui seraient tenus de déposer une nouvelle loi de programmation présentant les corrections nécessaires afin d’atteindre l’effort minimum requis.

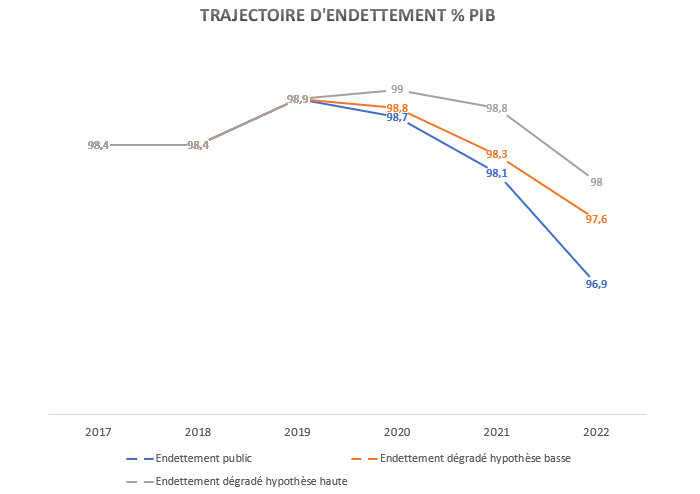

Ces éléments de dégradation du solde public se reporteraient mécaniquement sur le niveau d’endettement public. La Cour estime que « l’effet de ces annonces conduirait le ratio de dette sur PIB à ne se réduire que de 0,1 point en 2020, voire à augmenter légèrement (+0,1 point) selon les hypothèses retenues de compensation des mesures annoncées. »

En conséquence, l’endettement pourrait évoluer plus défavorablement que ce que prévoit l’actuel programme de stabilité et rester aux environ de 98% du PIB en 2022.

Source : Cour des comptes, calculs Fondation iFRAP juin 2019

Echec sur la masse salariale publique

Mais les annonces n’expliquent pas tout. Si le solde public et donc la dette risquent de se voir substantiellement dégradés à compter de 2020, prévient la Cour, c'est aussi en partie parce que des économies « structurelles » manquent à l’appel. Ou plutôt parce que l’effort structurel (composante discrétionnaire (donc à la maîtrise des pouvoirs publics) de l’ajustement structurel) repousse les économies additionnelles en fin de trajectoire (voir tableau supra). Une situation qui résulte à compter de 2019 des mesures d’allègement fiscaux supplémentaires qui annulent les efforts réalisés en dépenses. Ou pour le dire encore autrement, les « économies » en dépenses ne sont pas suffisantes pour « surcompenser » les allègements d’impôts (qui dégradent les efforts structurels réalisés en P.O.)

Pour expliquer ces insuffisances, la plus puissante des raisons est l’abandon officiel depuis avril 2019 de l’objectif de réduction de 50.000 postes au niveau de l’Etat et de celui de 70.000 postes dans les collectivités territoriales. Si la Cour titre « une prévision de masse salariale publique atteignable, à des conditions strictes », il faut lire les développements pour comprendre la difficulté de l’exercice que les pouvoirs publics devraient réaliser afin de résoudre cette véritable quadrature du cercle :

Le Pstab 2019-2022 annonce une masse salariale « maîtrisée » qui ne devrait évoluer que de 1,3%/an en valeur et baisserait même en volume (-0,1%) entre 2018 et 2022. Or sans baisse des effectifs et compte tenu des mesures salariales déjà initiées ces dernières années (RIFSEEP, PPCR, GVT tendanciel, etc.), ces dernières « conduisent spontanément à accroître la masse salariale d’environ 1,1% » (en valeur/an). Dans ces conditions « une simple stabilisation des effectifs des administrations publiques interdirait alors toute nouvelle mesure catégorielle ou toute mesure générale significative. »

Or deux éléments viennent immédiatement contrarier cette hypothèse : d’une part, des négociations salariales ont été entamées par le ministre en charge de la fonction publique (Olivier Dussopt) avec les fonctionnaires pour la rentrée, ce qui ne peut pas ne pas avoir d’incidence sur la masse salariale publique. D’autre part, la maîtrise des effectifs en l’état actuel des annonces semble impossible pour plusieurs raisons :

- Au niveau de l’Etat, les ministères « comportant des missions prioritaires représentent plus des quatre cinquièmes des effectifs de l’Etat. » Justice, Défense et intérieur totalisent des recrutements supplémentaires estimés à 10.650 sur la période 2020-2022 ; par ailleurs le dédoublement des classes de CP et CE1 en zones prioritaires (REP/REP+) pèseront sur les effectifs. Il faut donc imaginer pour tenir l’objectif de -50.000 postes, soit d’avoir la main lourde sur les ministères non prioritaires, soit parallèlement réduire la voilure sur les fonctions non névralgiques de certains ministères prioritaires (externalisations dans la logistique, la restauration collective, les fournitures, etc.) ; voire taper sur les plafonds d’emplois des opérateurs (pourquoi ne pas accélérer la baisse du plafond d’emploi de l’ONF sensé être réduit de -1.500 postes d’ici 2024 ?), etc. ;

- Au niveau des collectivités locales, nonobstant le choc démographique des départs à compter de 2020, il faudrait disposer d’un mécanisme incitatif pour ne pas renouveler 40% de la baisse de 0,8%/an des effectifs entre 2019 et 2022. Or la contractualisation en cours ne met pas en place un tel dispositif. Par ailleurs la plupart des collectivités territoriales ayant contractualisé sont plutôt en avance sur la maîtrise de leurs dépenses de fonctionnement autorisant au contraire un rebond dans les années à venir (en théorie dès 2019, les collectivités concernées pourraient faire dériver les dépenses de fonctionnement de +2,6%). L’exécutif est pour le moment sans levier pour y parvenir ;

- Au niveau des administrations de sécurité sociale, la progression des effectifs est aujourd’hui mécanique, soit +1,3%/an. Stabiliser le nombre de personnels constituerait un effort historique, mais surtout supposerait que pour permettre la croissance des personnels au sein des maisons de retraites médicalisées (institutions médico-sociales), des économies à due concurrence soient réalisées sur l’hôpital public… or rien n’est moins sûr.

Sans parler d’un échec annoncé, et à moins de l’existence d’un agenda caché, la Cour présente un avenir assez sombre en matière de maîtrise de la masse salariale publique sans mise en évidence de leviers volontaristes et assumés par les pouvoirs publics. En cette matière, CAP 2022 semble avoir fait long feu.

Les autres risques de dérapages identifiés

Galvanisés par un effet « primes d’émission » qui fait baisser mécaniquement en comptabilité nationale la charge de la dette publique (près de 6 milliards en 2019, ce qui n’est pas rien), les dépenses ne sont pas suffisamment maîtrisées. Il en résulte que d’ici 2020 des risques de dérapage existent qui sont selon la Cour insuffisamment gagés à ce stade par Bercy :

- Au niveau de l’Etat : une incertitude forte sur le montant du PSR UE à compter de 2021 avec des risques identifiés de l’ordre de +6 milliards d’euros (en cas d’augmentation de la contribution française de 20%) ; L’organisation des jeux olympiques pourrait aboutir à des dérapages. Sur une enveloppe de 5 milliards des dépassements ont été identifiés en 2018 pour 500 millions d’euros. « La soutenabilité du Plan France Très Haut Débit » est jugée incertaine, tout comme les économies à réaliser sur l’UNEDIC via une baisse des crédits de la mission Travail et emploi pour 0,3 milliard entre 2019 et 2020 et que la limitation de l’augmentation des crédits de la mission Solidarité, insertion et égalité des chances à 0,6 milliard ;

- Au niveau des collectivités territoriales : la contractualisation ne couvrant pas l’ensemble des collectivités territoriales et les participantes étant en avance sur l’évolution de leurs dépenses de fonctionnement (voir supra), deux politiques peuvent être adoptées : soit une augmentation de l’investissement plus importante qu’escompté en vue du calendrier électoral (qui traditionnellement baisse le fonctionnement et développe l’investissement à la veille des élections), soit une baisse des impôts. Cette seconde possibilité devant généralement être écartée, il devrait en résulter une augmentation des dépenses afin de consommer l’épargne forcée dont elles sont aujourd’hui l’objet. Dans un contexte de remise à plat de la fiscalité locale, il s’agit du scénario le plus probable ;

- S’agissant des dépenses de sécurité sociale, la Cour constate que l’écrêtement des excédents voulus par le gouvernement dans le cadre du PLF et du PLFSS 2019 a fait long feu. L’Etat ne « recyclera » pas les excédents de la sécurité sociale à son bénéfice par permutation d’assiettes fiscales et non compensation des annonces gouvernementales. Soit, mais les risques de dérapage risquent de rendre ces excédents moins importants que prévu. Ils pourraient être minorés entre autres par l’augmentation des déficits récurrents de certaines branches de la sécurité sociale abondés notamment par : des dépenses supplémentaires relatives à certains professionnels libéraux (365 millions sur 3 ans), le « reste à charge 0 » qui pourrait grever l’assurance maladie de 700 millions d’euros de dépenses nouvelles, l’UNEDIC qui devra respecter un dégagement d’économies paramétré à 1,7 milliard d’euros entre 2020 et 2021, enfin des dépenses à venir notamment s’agissant du financement du Grand âge et de la dépendance. Près de 4 milliards d’euros pourraient être levés d’ici 2024, ce qui laisse à penser qu’une partie le serait sans doute en 2021-2022. Par ailleurs, la réforme des retraites qui sera annoncée en Juillet, ne devrait produire ses premiers effets qu’à compter de 2024…

[1] Voir rapport p.102.