Exécution du budget 2017 : sauvés par la croissance

La Cour des comptes a rendu public son traditionnel rapport Le budget de l’Etat en 2017 (résultats et gestion), permettant de jeter les bases de la discussion budgétaire sur l’exécution du budget 2017 qui devrait intervenir entre la fin du mois de juin et la fin du mois de juillet. Il permet également de servir de support de proposition sur le budget en cours et le suivant dans le cadre de la publication suivante, le rapport sur la situation et les perspectives des finances publiques, qui devrait intervenir fin juin, préalable au DOFiP (débat d’orientation des finances publiques).

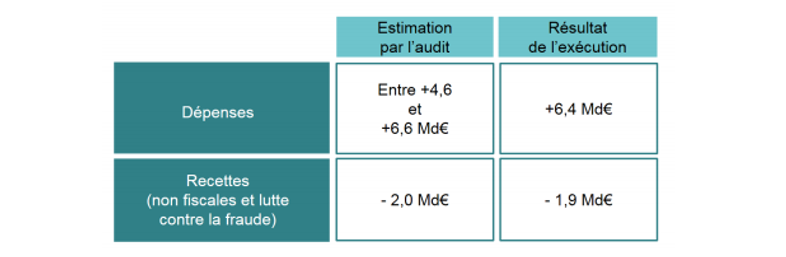

Le Premier président de la Cour des comptes ne mâche pas ses mots, en rappelant que les analyses présentées l’année précédente dans l’audit joint au rapport sur la situation et les perspectives des finances publiques 2016, faisait état de risques « qui pesaient sur le respect des objectifs des finances publiques (…) tant dans la loi de finances pour 2017 que dans le programme de stabilité transmis à la Commission européenne. » En cause, une mauvaise maîtrise des dépenses aboutissant à des dérapages potentiellement importants, « nécessitant un effort de correction de la trajectoire à hauteur de 8 à 9 milliards d’euros » afin de respecter le solde prévu à -2,7 points de PIB. Or, affirme Didier Migaud, « les constats du [présent] rapport (…) permettent effectivement d’affirmer (…) que les analyses présentées dans l’audit de juin 2017, se sont toutes vérifiées. »

Pour mémoire :

Les constats étaient doubles : « un risque lourd de dérapage des dépenses par rapport aux prévisions » nécessitant pour le nouvel exécutif et compte tenu des « coups partis », une reprogrammation très importante des crédits budgétaires (réalisation de +6,4 milliards de dépassements sur les 6,6 milliards identifiés) ; 1,9 milliard sur 2 milliards sur les recettes non fiscales.

Un solde budgétaire en apparence tenu

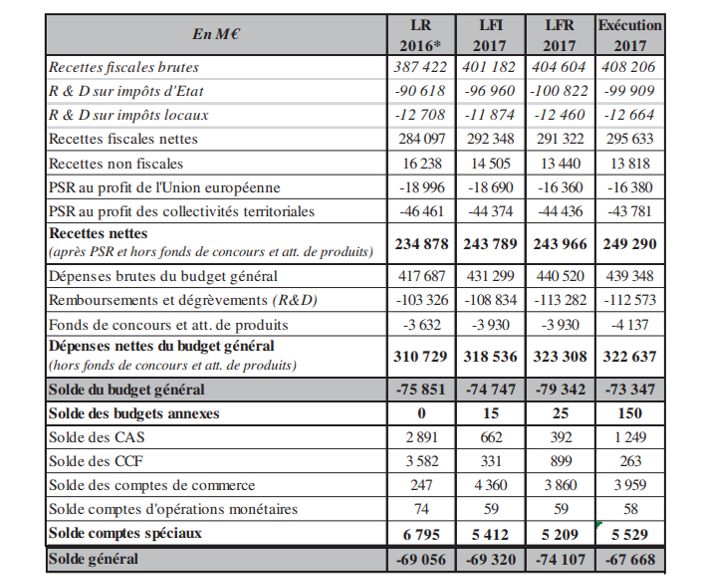

Le salut de l’exécution des comptes 2017 vient d’une hausse importante des recettes fiscales. Les élasticités ayant été évaluées initialement de manière particulièrement conservatrice, la hausse globale ressortant d’une meilleure croissance qu’anticipé[1]. Il en résulte que le déficit public nominal s’établi à 2,6 points de PIB en 2017 en comptabilité nationale, contre 3,6 points de PIB en 2016 (75,9 milliards d’euros). Par contre, l’ajustement structurel (variation du solde structurel) n’est pas modifié et toujours fixé à 0,3 point de PIB. Le solde nominal public est donc estimé à -59,5 milliards d’euros alors qu’il était attendu à -62 milliards d’euros en LFI 2017. L’Etat sur ce champ participe in fine du déficit public à hauteur de 64,3 milliards d’euros, soit -2,8 points de PIB. Il constitue donc le principal facteur de dégradation du déficit public global (les ODAC (opérateurs) creusent le déficit public de 1 milliard d’euros) qui n’est contrebalancé que par une performance positive des soldes des comptes des APUL (+0,8 milliard) et des ASSO (administrations de sécurité sociale, +5 milliards d’euros[2]).

En comptabilité budgétaire, les montants sont sensiblement différents (ce sont eux qui seront analysés dans la suite de la note) : le solde de l’Etat (BG+BA+Comptes spéciaux) ressort à 67,67 milliards d’euros, mais à 73,34 milliards d’euros pour le seul budget général (BG). Ce sont donc les budgets annexes (BA) et solde des comptes spéciaux qui sont largement excédentaires, respectivement de 150 millions et de 5,529 milliards d’euros.

Ce qui apparaît comme le plus saillant c’est le peu d’amélioration en comptabilité budgétaire du solde du Budget général (BG) et du solde général (SG), par rapport à l’exercice précédent. Malgré un ressaut très fort des recettes nettes. Il apparaît en effet que :

- Le solde du BG en exécution s’améliore de seulement 1,7 milliard d’euros par rapport à la LFI 2017 et de 2,5 milliards par rapport à l’exécution 2016 (à périmètre courant) mais seulement, 1,4 milliard à périmètre constant ;

- Cependant que le solde général s’apprécie de 1,6 milliard par rapport à la LFI 2017 et de 1,388 milliard par rapport à l’exécution 2016. Le concours du solde des comptes spéciaux est donc moins excédentaire en 2017 qu’en 2016 et cela pèse sur la performance.

S’agissant du dégagement du solde du BG par confrontation du niveau des dépenses et des niveaux de recettes, on constate de façon liminaire que :

- Les dépenses nettes du BG s’établissent à 322,64 milliards en exécution 2017, en hausse de 4,1 milliards par rapport à la programmation initiale (LFI), et de 11,9 milliards d’euros par rapport à l’exécuté 2016 ;

- Les recettes nettes s’apprécient en sens contraire de 5,5 milliards d’euros par rapport à la LFI 2017 et de 14,4 milliards d’euros par rapport à leur niveau de 2016. Elles sont avant tout tirées par les recettes fiscales nettes dont les variations sont de +3,28 milliards par rapport à la LFI 2017 et de 11,53 milliards d’euros par rapport à l’exécution 2016 dont les produits sont renforcés par la baisse des PSR (prélèvements sur recettes) en faveur des collectivités territoriales et de l’Union Européenne étant fortement en baisse de plus de 5 milliards d’euros sur 1 an. Sur la même période les recettes non fiscales sont en repli, elles baissent entre 2016 et 2017 de 2,4 milliards d’euros.

Se sont donc les recettes sur un an plus importantes que prévu +14,4 milliards d’euros, liées à la croissance réajustée très fortement à la hausse (1,5% en LFI, rehaussée à 1,7% puis à 2,2% en exécution) qui permettent de surcompenser l’explosion des dépenses (+11,9 milliards d’euros sur un an et +4,1 milliards par rapport à la LFI), que le nouvel exécutif n’a pas réussi à endiguer.

Une dette en hausse

La Cour a évalué l’écart actuel du solde budgétaire au solde stabilisant de la dette publique. Il s’établissait en 2017 à 22 milliards. La dette publique totale s’accroît, passant de 96,6% du PIB à 96,8%, soit 2.218,4 milliards d’euros au sens de Maastricht. La dette de l’Etat quant à elle s’accroît de 0,9 point pour atteindre 73,6% du PIB.

Ainsi que le souligne le Premier président Didier Migaud, « Cette évolution place la France en décalage par rapport aux grands pays de la zone Euro : plusieurs d’entre eux ont en effet commencé à réduire le poids de leur dette publique dans le PIB. Je pense à l’Allemagne, aux Pays-Bas ou à l’Espagne. » Par ailleurs, la charge de la dette de l’Etat s’accroît de 200 millions d’euros pour atteindre 41,7 milliards d’euros en 2017. La baisse ininterrompue du poids du service de la dette depuis plusieurs années prend donc fin. Il s’agissait pourtant d’un vecteur important d’économies budgétaire permettant de tenir plus aisément la norme « zéro volume » (voir infra).

La Cour a par ailleurs simulé avec l’AFT (agence France Trésor) l’impact d’une hausse de 100 points de base (1%) de la courbe des taux (choc exogène). La charge des intérêts augmenterait mécaniquement de 2,1 milliards d’euros la première année puis de 4,8 milliards d’euros la seconde, etc. D’un centre d’économie, la charge de la dette devient donc un centre de coûts à surveiller.

Une maîtrise très insuffisante des dépenses en exécution

C’est la malédiction des années électorales, le nouvel exécutif ne peut qu’assumer les choix de son prédécesseur sans pouvoir réorienter autrement qu’à la marge les arbitrages généralement inflationnistes (cadeaux électoraux) qui ont été budgétés et partiellement exécutés par l’équipe sortante.

Les dépenses du BG (322,6 milliards d’euros) sont en augmentation en exécution de 2017 de 4,1 milliards d’euros par rapport à la LFI 2017, et de 11,9 milliards d’euros par rapport à 2016. La répartition effectuée par la Cour est la suivante :

- 1,9 milliard d’euros au titre des mesures de périmètre ;

- 5,9 milliards d’euros de dépenses supplémentaires prévues au sein de la LFI 2017 ;

- 4,1 milliards d’euros de dépassement en exécution (2,6 milliards hors versement de 1,5 milliard pour la recapitalisation d’AREVA).

Etant donné les masses en présence, les dépenses de personnel (127,6 milliards d’euros) sont en augmentation de 4,4 milliards d’euros par rapport à 2016. Cette hausse comprend notamment des mesures discrétionnaires (hausse du point de fonction publique, etc.) pour un montant de 2,7 milliards d’euros (à périmètre constant). Hors contribution au CAS pensions, les dépenses de personnel sont même en sur-exécution de 0,7 milliard d’euros (liées notamment à un dépassement de 494 millions d’euros des dépenses de titre 2 au ministère de l’Education nationale).

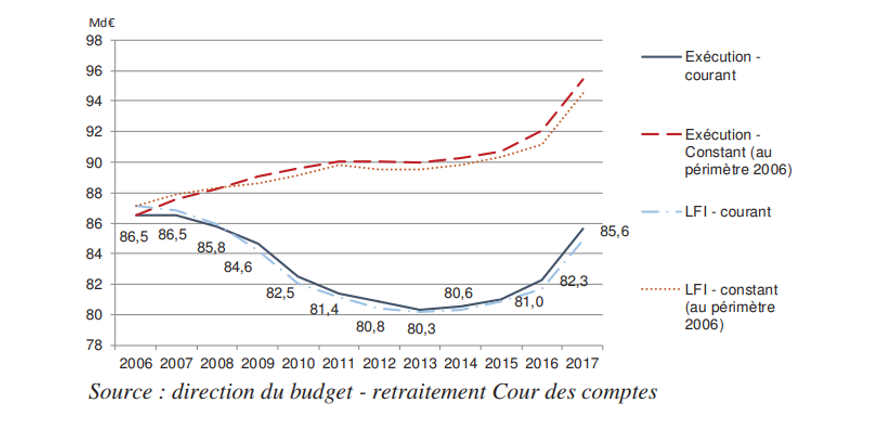

Entre 2016 et 2017 les dépenses de personnel ont augmenté de +3,9%. Cette augmentation reposant sur un schéma d’emploi plus dynamique (recrutements) et le dynamisme des mesures générales. Concrètement, les recrutements anticipés en 2016 s’élevaient à 13.875 emplois, mais ils ont été sous-exécutés à hauteur de 11.688 emplois (ce qui représente tout de même un surcoût de 472 millions d’euros). Malgré des ouvertures d’emplois moins fortes dans l’Education nationale que prévu (9.835 contre 11.712 anticipés), la promesse de François Hollande d’ouvrir 54.000 postes dans l’Enseignement scolaire a été tenue au terme de 2017. Hors CAS pensions, « la masse salariale pour la seule année 2017 (+4%) est supérieure à l’augmentation cumulée enregistrée entre 2011 et 2016 (+2,9%) ». Elle passe ainsi de 82,3 milliards d’euros à 85,6 milliards (+3,3 milliards d’euros). Il s’agit véritablement d’une fuite en avant. Sur longue période l’écart entre les dépenses à périmètre constant (depuis 2006) et courant est patent (voir graphique) :

Ce graphique permet de vérifier (hors CAS pensions) l’envolée des dépenses de personnel en réintégrant (à périmètre constant) les dépenses liées aux universités (reclassées en dépenses de titre 3 au sein de la partie SCSP (subventions pour charge de service public)).

Les mesures salariales sont après le schéma d’emploi, les dispositions les plus inflationnistes. Elles se décomposent comme suit :

Points de fonction publique | GIPA (garantie individuelle) | Total mesures générales | PPCR (protocole) | Autres mesures catégorielles | Total mesures catégorielles | GVT (vieillesse, technicité) | Autres mesures et rebasage | Total augmentation (hors schéma d’emploi) |

|---|---|---|---|---|---|---|---|---|

0,648 | 0,016 | 0,664 | 0,702 | 0,619 | 1,3 | 0,315 | 0,6 | 2,879 |

Source : Cour des comptes (p.133-134), Fondation iFRAP 2018

Les mesures générales, catégorielles et techniques représentent une augmentation de 2,879 milliards d’euros, à laquelle il faut ajouter le schéma d’emploi (472 millions d’euros), pour recomposer l’ensemble de la hausse des dépenses hors CAS pensions : +3,35 milliards d’euros. Cette évolution est essentiellement portée par quatre ministères : éducation nationale (+1,7 milliard d’euros), ministère de l’intérieur (0,7 milliard), ministère de la Défense (0,7 milliard), ministère de la Justice (+0,3 milliard).

Les dépenses de fonctionnement sont également en forte augmentation :

- Les dépenses de fonctionnement (stricto sensu hors personnel) hors mesures de périmètre (AFD en 2016 et AREVA en 2017) augmentent de 4,7% à 24,6 milliards d’euros ;

- Les dépenses se traduisant par des subventions pour charges de service public (comprenant des dépenses de personnel en direction des opérateurs) augmentent de +3,2% à 27,8 milliards d’euros.

On notera en particulier que les dépassements de crédit de fonctionnement par rapport à la LFI (+3,8 milliards d’euros) se situent pour 40% sur les missions Economie (AREVA, se traduisant par un versement au CAS participation financière de l’Etat), Défense (30%) et Agriculture (20%). S’agissant de la mission Défense, il s’agit du paiement des OPEX sous-budgétisées et des missions intérieures (MISSINT) pour des dépassements de 740 millions d’euros et de 89 millions d’euros. Sur le champ Agriculture, il s’agit des conséquences des refus d’apurement communautaire (721 millions d’euros).

S’agissant des dépenses d’intervention, on note également une très forte croissance sur certains segments :

- Sur la mission Solidarité, Insertion et égalité des chances, les dépenses d’intervention atteignent 17,53 milliards d’euros, soit une croissance de +7,1% par rapport à 2016. Notamment par l’augmentation des dépenses de guichet : +770 millions sur l’AAH par rapport à la LFI ;

- Sur la mission Agriculture, le financement de l’indemnité compensatoire de handicap naturel (ICHN), ainsi qu’une compensation d’exonération de cotisation maladie (AMEXA) aboutit à une augmentation de +112% des crédits d’intervention (soit +1,197 milliards d’euros).

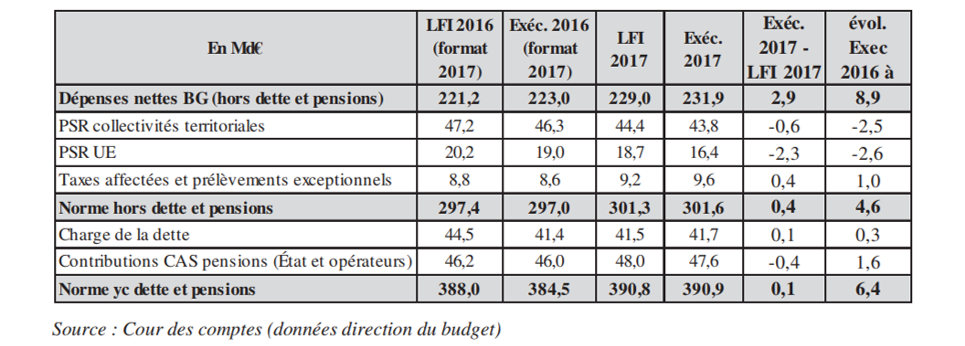

En apparence les normes de budgétisation ont été globalement tenues. Malgré les augmentations de dépenses constatées sur le plan global, la charte de budgétisation apparaît au premier abord comme tenue.

- La norme « zéro valeur » (BG hors dette et pensions +PSR (coll loc, UE) + ITAF plafonnées) est relativement respectée : dépassement de seulement 400 millions d’euros ;

- La norme « zéro volume » (à savoir la norme « zéro valeur » + contributions au CAS pensions et charges de la dette) n’est dépassée que de 0,1 milliard.

Concrètement, la hausse du budget général (hors recapitalisation d’AREVA (traitée hors norme)) de 2,9 milliards d’euros par rapport à la LFI est compensé une moindre consommation du PSR UE (-2,3 milliards) et par les PSR en direction des collectivités territoriales (-0,6) ce qui équilibre l’ensemble. Seul le plafond des taxes affectées est « enfoncé » de 400 millions d’euros. Celui-ci est compensé par la sous exécution des contributions au CAS pension de même montant. Seule la charge de la dette « enfonce la norme zéro volume » de 106 millions d’euros.

En réalité la charte de budgétisation a été une nouvelle fois contournée. La Cour note que les contournements sont plus forts en 2017 qu’en 2016 (3 milliards d’euros en 2017 contre 2,2 milliards en 2016). Ces contournements[3] ont pris la forme d’affectations de recettes (12) pour un montant de 1,932 milliard d’euros ; de mesures de périmètre (5) pour 643 millions d’euros, et d’irrégularités comptables (3) pour 383 millions d’euros. Il en ressort que si ces contournements avaient été neutralisés :

- La norme zéro valeur, aurait été dépassée de 3,4 milliards d’euros et non de 0,4 milliard ;

- La norme zéro volume aurait été inévitablement enfoncée de 3,1 milliards d’euros.

Il ressort qu’en dépit d’un abondement de la réserve de précaution inédit en début de gestion (14,3 milliards d’euros), atteignant même 15,2 milliards après une mesure de surgel pour annulation supplémentaire intervenue en juillet 2017, ce mode de présentation, impossible à tenir en exécution, a reposé en réalité sur des sous-budgétisations systématiques « de construction » dès la LFI. Ces mises en réserve en effet ont donné lieu pour les 2/3 soit 10,5 milliards d’euros « à des dégels dont la très grande partie était inéluctable, en raison du caractère largement virtuel de la mise en réserve (…) portant sur des dépenses inéluctables. » Il s’en est suivi une annulation de seulement 4,1 milliards d’euros de crédits, compensés par des ouvertures complémentaires de 7,3 milliards, « un niveau qui n’avait pas été atteint même pendant la crise de 2009-2010 ».

La Cour conclut donc à des erreurs manifestes de « maquette budgétaire » et à une gestion en réalité très éloignée de la programmation initiale. Enfin, que le gouvernement précédent a largement laissé filer les dépenses, le nouvel exécutif parant au plus pressé et bénéficiant de recettes plus dynamiques que prévu en lien avec la réévaluation du niveau de la croissance, permettant in fine de tenir le solde.

Une bonne tenue des recettes

L’exécution 2017 selon les derniers chiffres de l’INSEE, met en exergue une augmentation globale des P.O de 42,8 milliards d’euros (hors UE), dont +13,4 milliards d’euros de cotisations sociales, 4,9 milliards d’euros d’impositions locales et +23,7 d’impôts centraux et sociaux (4,6 pour la sécurité sociale). Au total les P.O représentent 1.033,9 milliards d’euros en 2017 (hors UE), soit 45,1% du PIB hors UE (+0,6 pt). L’Etat quant à lui, voit le montant de ses prélèvements obligatoires augmenter de 19,4 milliards d’euros. Ces évolutions très majoritairement liées à la croissance (voir infra), résultent des multiples révisions à la hausse de la croissance en cours de gestion ainsi que d’un calcul conservateur des élasticités fiscales, qui se sont révélées beaucoup plus importantes que prévu.

En milliards d'euros (comptabilité nationale) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2017/2016 |

|---|---|---|---|---|---|---|---|---|

S13 et S212 - Ensemble des prélèvements obligatoires | 879,9 | 916,3 | 950,5 | 962,2 | 978,4 | 994,7 | 1 038,0 | 43,2 |

S13 - Ensemble des prélèvements obligatoires hors UE | 877,8 | 914,2 | 948,4 | 960,1 | 975,3 | 991,1 | 1 033,9 | 42,8 |

S1311 - Administration publique centrale | 282,0 | 297,3 | 315,6 | 310,2 | 313,8 | 318,8 | 339,1 | 20,2 |

S13111 - État | 267,1 | 281,7 | 298,6 | 292,5 | 294,2 | 305,6 | 324,9 | 19,4 |

- Impôts (*) | 259,7 | 274,3 | 290,9 | 284,7 | 286,3 | 297,5 | 316,6 | 19,1 |

- Cotisations sociales (**) | 7,3 | 7,5 | 7,7 | 7,8 | 7,9 | 8,1 | 8,3 | 0,3 |

S13112 - Organismes divers d'administration centrale | 14,9 | 15,6 | 17,0 | 17,7 | 19,6 | 13,3 | 14,1 | 0,9 |

S1313 - Administrations publiques locales | 119,2 | 123,6 | 124,9 | 127,9 | 133,1 | 137,8 | 142,7 | 4,9 |

S1314 - Administrations de sécurité sociale | 476,7 | 493,3 | 507,9 | 522,1 | 528,4 | 534,4 | 552,1 | 17,7 |

- Impôts (*) | 151,0 | 158,4 | 162,6 | 167,5 | 170,0 | 171,4 | 175,9 | 4,6 |

- Cotisations sociales (**) | 325,6 | 334,9 | 345,4 | 354,6 | 358,4 | 363,1 | 376,2 | 13,1 |

S212 - Institutions et organes de l'Union européenne | 2,1 | 2,1 | 2,1 | 2,1 | 3,1 | 3,6 | 4,1 | 0,4 |

|

|

|

|

|

|

|

|

|

En % du produit intérieur brut |

|

|

|

|

|

|

|

|

S13 et S212 - Ensemble des prélèvements obligatoires | 42,7 | 43,9 | 44,9 | 44,8 | 44,5 | 44,6 | 45,3 | 0,7 |

S13 - Ensemble des prélèvements obligatoires hors UE | 42,6 | 43,8 | 44,8 | 44,7 | 44,4 | 44,5 | 45,1 | 0,6 |

S1311 - Administration publique centrale | 13,7 | 14,2 | 14,9 | 14,4 | 14,3 | 14,3 | 14,8 | 0,5 |

S13111 - État | 13,0 | 13,5 | 14,1 | 13,6 | 13,4 | 13,7 | 14,2 | 0,5 |

- Impôts (*) | 12,6 | 13,1 | 13,7 | 13,2 | 13,0 | 13,4 | 13,8 | 0,5 |

- Cotisations sociales (**) | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,0 |

S13112 - Organismes divers d'administration centrale | 0,7 | 0,7 | 0,8 | 0,8 | 0,9 | 0,6 | 0,6 | 0,0 |

S1313 - Administrations publiques locales | 5,8 | 5,9 | 5,9 | 6,0 | 6,1 | 6,2 | 6,2 | 0,0 |

S1314 - Administrations de sécurité sociale | 23,2 | 23,6 | 24,0 | 24,3 | 24,0 | 24,0 | 24,1 | 0,1 |

- Impôts (*) | 7,3 | 7,6 | 7,7 | 7,8 | 7,7 | 7,7 | 7,7 | 0,0 |

- Cotisations sociales (**) | 15,8 | 16,0 | 16,3 | 16,5 | 16,3 | 16,3 | 16,4 | 0,1 |

S212 - Institutions et organes de l'Union européenne | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,0 |

Source : INSEE, Dépenses et recettes des administrations publiques en 2017.

En comptabilité budgétaire, la croissance est passée pour 2017 entre la LFI de 1,5% en volume (2,4% en valeur) à 2,2% en volume (2,8% en valeur) en exécution ; l’évolution spontanée des recettes fiscales anticipées à 3,4% s’est en réalité traduite par une variation de 5%. L’élasticité globale des recettes fiscales s’est donc révélée de 1,8 et non de 1,4 comme attendu. Il en a résulté au niveau de l’Etat des recettes fiscales nettes 2017 de 295,6 milliards d’euros en augmentation de 14,3 milliards par rapport à 2016. En sens inverse des mesures prises en 2017 ont minoré cette évolution spontanée de 2,7 milliards d’euros (CICE, produits du STDR (cellule de dégrisement fiscal) en baisse, solde du remboursement de l’annulation de la taxe à 3% sur les dividendes[4]). Cela aboutit à une évolution globale entre 2016 et 2017 de 11,5 milliards d’euros. Par ailleurs, cette bonne santé a été renforcée par des prélèvements sur recette (PSR) historiquement bas, ce qui vient augmenter le montant des recettes fiscales nettes. Le PSR UE est sous-exécuté de -2,3 milliards d’euros (mais un rebond est à attendre en 2018) par rapport à la LFI, tandis que le PSR en direction des collectivités locales est moindre de 0,6 milliard par rapport au budget 2017.

Les produits de tous les grands impôts augmentent : +1,2 milliard d’euros pour l’IR, +0,8 milliard d’euros pour l’IS (hors contribution exceptionnelle), +8 milliards sur la TVA. En revanche, les recettes issues du STDR sont en baisse de 1,1 milliard par rapport à 2017, ce qui montre un net repli des « régularisations » (notamment sur les amendes, l’IR et les prélèvements sociaux). Les recettes non fiscales sont en net repli (-2,4 milliards d’euros), à 13,8 milliards, alors même que les versements de la Banque de France et de la CDC sont plus importants que prévu (3,9 milliards en 2017 contre 2,2 milliards en 2016). Les dividendes des entreprises non financières plongent (notamment à cause des versements en titres plutôt qu’en numéraire), ainsi que le produit des amendes prononcées par l’autorité de la concurrence (-0,5 milliard).

Conclusion

En 2017, année électorale, les cadeaux politiques ont eu de graves conséquences sur les finances publiques dont la présentation en loi de finances initiale a fait l’objet de biais de construction (périmètre, sous-budgétisations) massifs aboutissant, malgré une réserve de précaution d’un montant inédit (près de 15 milliards en cours de gestion), à une dérive des dépenses publiques en exécution. La plus importante d’entre elles étant constituée par l’explosion des dépenses de personnel (+3,3 milliards d’euros dont un schéma d’emploi dynamique mais qui ne pèse que pour 472 millions d’euros, soit à peine 14% de la hausse). Le solde budgétaire de l’Etat n’est donc sauvé qu’à raison de bien meilleures recettes qu’anticipé, notamment liées à leur élasticité à la croissance. Une « bonne nouvelle », pas assez documentée par la Cour, qui invoque en creux là aussi un biais méthodologique plus politique que technique. La dette continue de croître car le solde stabilisant en 2017 était clairement hors de portée de l’exécutif (-22 milliards d’euros par rapport au solde effectif). Cette situation complique celle qui s’ouvre pour 2018 et 2019. Pour 2018, car les dépenses non maîtrisées en 2017, notamment sur le volet masse salariale, risquent encore de s’alourdir significativement. L’effet recettes lié à la croissance sera sans doute plus faible que prévu notamment au plan des recettes fiscales, les recettes non fiscales ne peuvent que baisser si une politique de cessions actives est décidée. Par ailleurs les PSR devraient être orientés à la hausse en 2018 et 2019, notamment s’agissant du PSR UE. Les marges d’économies vont donc devoir être massives en 2019 pour pallier l’ensemble de ces handicaps.

[1] Voir en particulier l’avis n°2018-2 du HCFP du 18 mai 2018, http://www.hcfp.fr/Le-Haut-Conseil-des-finances-publiques/Avis-et-publication/Avis/Avis-n-2018-2-relatif-au-solde-structurel-des-administrations-publiques-presente-dans-le-projet-de-loi-de-reglement-de-2017

[2] Voir publication INSEE https://www.insee.fr/fr/statistiques/3550432

[3] La Cour site les principaux : Affectation de recettes à l’occasion de la rebudgétisation des dépenses de transition énergétique, compensation de la baisse de cotisation des exploitants agricoles en mesure de périmètre, attribution d’une fraction de dividende de SNCF mobilités à SNCF Réseau par voie de fonds de concours, financement de l’exonération des travailleurs indépendants à revenus modestes par l’affectation de 150 millions d’euros de taxe sur les véhicules de société à la Sécurité sociale, etc.

[4] En effet, la contribution exceptionnelle à l’IS rapportera 4,9 milliards en 2017, contre un coût de remboursement de la taxe à 3% de 5,3 milliards.