Dégradation de la France : les finances publiques au pied du mur

Le 8 novembre 2013 la France a été dégradée par l'agence Standard & Poor's (S&P) de AA+ à AA avec perspective stable. Cette annonce n'a pas modifié à court terme pour le secteur public, les bénéfices attendus d'une détente du taux directeur de la Banque centrale annoncée par son président Mario Draghi [1]. En effet, le taux d'emprunt à 10 ans (OAT) de la France sur le marché secondaire entre la clôture et l'ouverture des marchés s'est apprécié de 0,231 points, passant de 2,158% à près de 2,389% pour ensuite s'infléchir et terminer à 2,224% le 8 novembre (voir graphique infra). Les raisons de cette insensibilité apparente sont multiples :

![]() légère hausse due à des facteurs exogènes dont le principal relève des chiffres américains de l'emploi (et non de la dégradation elle-même) ;

légère hausse due à des facteurs exogènes dont le principal relève des chiffres américains de l'emploi (et non de la dégradation elle-même) ;

![]() anticipation par les investisseurs de la dégradation (elle est déjà dans les cours, la France étant virtuellement déjà considérée comme AA)

anticipation par les investisseurs de la dégradation (elle est déjà dans les cours, la France étant virtuellement déjà considérée comme AA)

![]() la notion de "second best" : notre pays sert d'exutoire comme l'Italie à l'épargne sans risque des institutions financières mondiales dans un climat où l'Allemagne émet moins de dettes et où l'ensemble des grands pays a été dégradé.

la notion de "second best" : notre pays sert d'exutoire comme l'Italie à l'épargne sans risque des institutions financières mondiales dans un climat où l'Allemagne émet moins de dettes et où l'ensemble des grands pays a été dégradé.

Ce répit momentané ne doit pas cependant exonérer les pouvoirs publics de lire le contenu de la note de S&P, nous sommes en état d'animation suspendue mais budgétairement au pied du mur.

Les responsables politiques semblent immédiatement minimiser l'enjeu : Pierre Moscovici tempère « La perspective « stable » traduit, selon S&P, l'engagement du Gouvernement à contenir la dette publique », même s'il déplore « les jugements critiques et inexacts portés par l'agence de notation… » [2]. Tandis que le Président lui-même lors d'un déplacement à la Banque mondiale le même jour, réaffirme la détermination du gouvernement : « Cette politique qui repose sur des réformes qui ont déjà été engagées, qui se poursuivront, est la seule qui permette d'assurer la crédibilité – et on peut la mesurer à travers les faibles niveaux des taux d'intérêt sur les marchés – et d'assurer la cohésion nationale et sociale » [3].

Cette dégradation inattendue, constitue cependant un premier coup de semonce sans frais sur les taux d'emprunts d'État ( voir les deux tableaux des OAT à 10 ans, à 1 an et sur 1 mois ci-dessous) [4]. Elle se fonde surtout sur un triple constat :

![]() Le consentement à l'impôt s'effrite en France hors il s'agit du plus puissant élément de crédibilité de nos finances publiques sur le plan international.

Le consentement à l'impôt s'effrite en France hors il s'agit du plus puissant élément de crédibilité de nos finances publiques sur le plan international.

![]() Les vraies économies en dépenses sont encore à venir, et les annonces actuelles sont trop timides pour permettre de les ajuster à des recettes anticipées en baisse afin de tenir notre trajectoire budgétaire.

Les vraies économies en dépenses sont encore à venir, et les annonces actuelles sont trop timides pour permettre de les ajuster à des recettes anticipées en baisse afin de tenir notre trajectoire budgétaire.

![]() Les réformes structurelles de notre économie sont encore très insuffisantes pour renforcer la compétitivité de nos entreprises par rapport à l'activité économique de nos partenaires européens et internationaux.

Les réformes structurelles de notre économie sont encore très insuffisantes pour renforcer la compétitivité de nos entreprises par rapport à l'activité économique de nos partenaires européens et internationaux.

Cotation des OAT et BTAN du Trésor Français le 8/11/2013

Sources : Bloomberg 2013.

Sources : Bloomberg 2013.

Suivi permanent de la cotation des OAT et BTAN du Trésor Français

1) Le délitement du consentement à l'impôt, pèse sur la dégradation de la France :

Cet évènement intervient alors même que le consentement à l'impôt, celui-là même qui constituait l'atout le plus solide avancé par les institutions internationales et les agences de notation pour évaluer la capacité des pouvoirs publics à mener à bien des réformes structurelles difficiles est en train de s'éroder. C'est d'ailleurs l'une des raisons principales qui motivent la note de S&P, alors même que l'agence relève que les recettes publiques (fiscales et non fiscales) devraient atteindre 53% du PIB d'ici à 2015, ce qui en ferait le pays avec le ratio de recettes publiques le plus élevé des pays de l'OCDE : « à notre avis, l'espace politique pour des mesures de recettes additionnelles a baissé. L'augmentation du désaveu populaire concernant toute augmentation de la fiscalité a conduit à des voltes-faces récentes. » Ce phénomène d'érosion est venu de deux côtés :

- L'un où on l'attendait sans véritablement savoir quand, c'est celui des contribuables, par l'intermédiaire d'intérêts locaux bien compris avec le phénomène des bonnets rouges en Bretagne sur fond d'écotaxe poids-lourds.

- L'un où on ne l'attendait pas du tout, c'est celui du syndicat Solidaire finances publiques, qui dénonce « Le danger est réel : le consentement à l'impôt, pilier de la démocratie, s'affaiblit. Les agents des finances publiques, au contact quotidien des contribuables et des usagers, risquent également de faire les frais d'une situation tendue et parfois même explosive. »

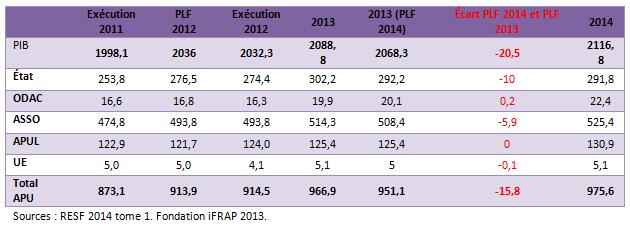

Cette constatation relaie nos propres inquiétudes s'agissant de la possibilité de parvenir dès 2013 à atteindre des objectifs fixés en matière de montants de prélèvements obligatoires. Un écart par rapport à la prévision pourrait en effet avoir des conséquences sur les montants à recouvrer en 2014 compte tenu des difficultés de rattrapage des élasticités (notamment si, comme l'explique Mario Draghi, nous risquerions de rentrer dans une période de déflation). En termes de recettes fiscales brutes, la Fondation iFRAP estime que l'écart entre la prévision et la réalisation pour 2013 pourrait atteindre près de 15,8 milliards d'euros, en lien avec une baisse de la croissance prévisionnelle (de 0,8 à 0,3) et à une forte sur-réaction des P.O. en termes d'élasticité (0,4 contre 0,9 anticipé).

Dans ces conditions, les ajustements de prélèvements à venir (composante discrétionnaire) pour 2014, et au-delà à la disposition des pouvoirs publics, sont effectivement de plus en plus ténus en dépit d'une situation mensuelle qui n'indique pas de fléchissement par rapport à la programmation retenue [5]. Le problème réside précisément dans le fait que pourrait avoir à partir de novembre une attitude de défiance des contribuables quant au consentement à l'impôt sachant que la position entre le 30 septembre et le 30 décembre de la situation financière de l'État suppose de collecter près de 73,16 milliards d'euros additionnels dont 19,4 milliards d'euros supplémentaires en 2013 par rapport à 2012 afin de boucler l'exécution du budget. Dans le même temps, on observe un fléchissement s'agissant des recettes de TICPE (-0,4%) par rapport à 2012 et de moindre collecte de TVA (+1,2% seulement) à la même date (30 septembre) alors que les objectifs programmés sont respectivement de +1,3 point (différentiel actuel de -1,7 point) et de +1,6 point sur l'exercice 2013 (différentiel de -0,4 point par rapport à l'objectif) en fin d'année. On peut comprendre qu'un effet saisonnier puisse permettre de combler l'écart en fin d'exercice (fêtes de fin d'année) pour la TVA, mais sans doute pas pour la TICPE. Ce qui ouvre bien des interrogations quant à 2014 où il s'agira pour rattraper les écarts déjà constatés entre la programmation initiale de 2013 et la programmation révisée 2013, ce qui devrait conduire à un besoin de recettes fiscales supplémentaires de près de +24,5 milliards d'euros, dont 21,9 milliards via des effets d'élasticité liés à des mesures antérieures au PLF 2014 (élasticité anticipée de 1) et 2,6 milliards de mesures nouvelles.

2) Les efforts affichés en dépenses sont-ils suffisants ?

Sur le volet dépenses cette fois encore la note de Standard & Poor's reste extrêmement dubitative : « nous observons l'impuissance du gouvernement à réduire de façon significative les dépenses publiques dans leur ensemble. » « Nous anticipons que l'ensemble des dépenses publiques devrait rester stable autour de 56% du PIB entre 2013 et 2015, le plus haut niveau de dépenses de la zone euro, seulement dépassé par le Danemark. » L'agence de notation relève les efforts réalisés par le gouvernement français pour tenter de réduire les dépenses en ligne avec la programmation 2012-2017 des finances publiques, « cependant, nous pensons que les effets des mesures gouvernementales prises jusqu'à cette date, qu'elles soient annoncées ou déjà actées, seront relativement modestes. »

On l'aura compris, la principale difficulté de la France provient, au-delà de l'effritement de sa capacité (ou de son incapacité) à lever l'impôt, de sa faculté à réduire sensiblement les dépenses par des mesures structurelles ; mesures, qui au-delà des annonces seraient susceptibles de prendre à court terme le relai des prélèvements fiscaux afin de soutenir le mouvement d'ajustement budgétaire actuellement en cours.

Cela revient à poser à nouveaux frais les principaux points de fuite de nos finances publiques, à savoir, en fonction des masses :

![]() [** La question de la révision des dépenses d'intervention de l'État*] (57,4 milliards d'euros), qu'il s'agisse de dépenses de guichet (38,9 milliards d'euros) ou de dépenses hors guichet (18,5 milliards d'euros). Celle-ci devrait s'effectuer notamment suivant une réflexion de :

[** La question de la révision des dépenses d'intervention de l'État*] (57,4 milliards d'euros), qu'il s'agisse de dépenses de guichet (38,9 milliards d'euros) ou de dépenses hors guichet (18,5 milliards d'euros). Celle-ci devrait s'effectuer notamment suivant une réflexion de :

- Fusion et massification des interventions : on pense par exemple à l'unification des allocations logement, du RSA et de la PPE, domaine où des gains importants de productivité sont à attendre [6]. Mais aussi des mesures de correction (par exemple s'agissant des bénéficiaires de l'AAH) etc.

- S'agissant des interventions hors guichet, une remise à plat des aides à l'emploi et des contrats aidés pourrait s'imposer, mais aussi s'agissant des aides à la pierre ou en faveur des transports.

![]() [** La baisse des dépenses sociales*], ce qui revient à développer une maîtrise plus assurée de l'ONDAM (objectif national des dépenses d'assurance maladie) pour lequel des efforts plus importants pourraient être demandés. Actuellement le gouvernement affiche une maîtrise de 1,4 point de l'augmentation spontanée de l'ONDAM, soit des économies potentielles à réaliser de 2,9 milliards d'euros (ce qui le ferait ralentir de +3,8% à +2,4% d'augmentation annuelle). Un point fort pourrait être de prononcer un « gel » de l'ONDAM, ce qui nécessiterait de dégager pour environ 3,55 milliards d'économies supplémentaires chaque année. Cela devrait supposer de repenser la politique de remboursement actuelle des médicaments, de relancer la convergence tarifaire hôpitaux/cliniques et d'améliorer les performances de la CNAM et des CPAM (caisses primaires d'assurance maladie) en pratiquant des fusions drastiques au niveau régional (baisse des coûts de gestion) [7]. La Fondation iFRAP a d'ailleurs formulé ses principales propositions de rationalisation en la matière dans son dossier Dépenses sociales, le surcoût de la Sécu .

[** La baisse des dépenses sociales*], ce qui revient à développer une maîtrise plus assurée de l'ONDAM (objectif national des dépenses d'assurance maladie) pour lequel des efforts plus importants pourraient être demandés. Actuellement le gouvernement affiche une maîtrise de 1,4 point de l'augmentation spontanée de l'ONDAM, soit des économies potentielles à réaliser de 2,9 milliards d'euros (ce qui le ferait ralentir de +3,8% à +2,4% d'augmentation annuelle). Un point fort pourrait être de prononcer un « gel » de l'ONDAM, ce qui nécessiterait de dégager pour environ 3,55 milliards d'économies supplémentaires chaque année. Cela devrait supposer de repenser la politique de remboursement actuelle des médicaments, de relancer la convergence tarifaire hôpitaux/cliniques et d'améliorer les performances de la CNAM et des CPAM (caisses primaires d'assurance maladie) en pratiquant des fusions drastiques au niveau régional (baisse des coûts de gestion) [7]. La Fondation iFRAP a d'ailleurs formulé ses principales propositions de rationalisation en la matière dans son dossier Dépenses sociales, le surcoût de la Sécu .

![]() [** Le développement d'un meilleur contrôle de la dépense locale *], en particulier sous la forme d'une mise sous enveloppe des 70,6 milliards d'euros de PSR et le respect des objectifs par une contractualisation des économies collectivité par collectivité sur fond de bipolarisation de l'échelon local (bloc communal autour de l'intercommunalité/face au bloc régional, les départements étant fusionnés avec les CAF et les CCAS en tant que pôles d'allocation d'aides sociales).

[** Le développement d'un meilleur contrôle de la dépense locale *], en particulier sous la forme d'une mise sous enveloppe des 70,6 milliards d'euros de PSR et le respect des objectifs par une contractualisation des économies collectivité par collectivité sur fond de bipolarisation de l'échelon local (bloc communal autour de l'intercommunalité/face au bloc régional, les départements étant fusionnés avec les CAF et les CCAS en tant que pôles d'allocation d'aides sociales).

![]() [** Une réflexion enfin aboutie s'agissant du devenir de la fonction publique*], qui devrait poser également les bases d'une réflexion sur le gage constitué par la baisse des effectifs afin de financer mesures catégorielles plus lisibles et CAS pension [8]. A rebours du rapport Pêcheur, il importe de dynamiser le recours aux contractuels de droit public dans l'ensemble des trois fonctions publiques, de permettre une mutabilité des statuts entre fonction publique de carrière et fonction publique d'emploi, et ouvrir une réflexion sur le véritable périmètre de la fonction publique sous statut dans le droit fil des jalons posés par le rapport Silicani.

[** Une réflexion enfin aboutie s'agissant du devenir de la fonction publique*], qui devrait poser également les bases d'une réflexion sur le gage constitué par la baisse des effectifs afin de financer mesures catégorielles plus lisibles et CAS pension [8]. A rebours du rapport Pêcheur, il importe de dynamiser le recours aux contractuels de droit public dans l'ensemble des trois fonctions publiques, de permettre une mutabilité des statuts entre fonction publique de carrière et fonction publique d'emploi, et ouvrir une réflexion sur le véritable périmètre de la fonction publique sous statut dans le droit fil des jalons posés par le rapport Silicani.

3) Enfin, des doutes sur la capacité de rebond des entreprises françaises et du renforcement de leur compétitivité :

S'agissant du dynamisme de l'économie française, S&P enfin fustige le manque de réformes structurelles concernant le marché de l'emploi, le droit du travail et les professions réglementées. Le diagnostic est limpide : « Des étapes franchies par le Gouvernement [français] comme l'introduction du CICE (ndtr), un accord relatif au marché du travail [l'ANI (accord national interprofessionnel)] et des réformes microéconomiques de secteurs spécifiques sont positifs selon nous, mais probablement insuffisant pour débloquer significativement la croissance potentielle de la France. » Et l'organisme se fait même plus précis : « En particulier, nous pensons que la croissance du secteur privé ne peut s'améliorer substantiellement sans des réformes structurelles supplémentaires. »

Le problème est bien identifié par les analystes, il s'agit d'un manque de « flexibilité » du tissu économique par rapport aux autres membres disposant de notations comparables de la part de l'Agence au sein de la zone Euro. L'évocation des pertes de parts de marché à l'export laissent d'ailleurs à penser que la démarche de modernisation de notre économie ne peut pas se faire uniquement sur une amélioration de la compétitivité hors coût ou d'une flexibilisation accrue du marché du travail, par ailleurs souhaitées, mais doit également dépendre d'une réflexion supplémentaire sur les gains de productivité et les coûts de production de l'économie française (afin de développer la croissance structurelle). On retrouve donc ici en filigrane et pêle-mêle l'ensemble des dossiers qui fâchent :

- Développement des amplitudes horaires dans le domaine des services (avec la question entre autre du travail volontaire de nuit) ;

- Réflexion autour du travail dominical ;

- Problème posé par les contrats de travail eux-mêmes avec la question de la clause réelle et sérieuse et de la flexibilité des entreprises en matière de licenciements économiques.

- Poids des charges sociales et fiscales pesant encore trop sur les entreprises.

C'est ce qu'évoque dans une phrase lapidaire placée à l'introduction de sa note, l'analyse de S&P : « la dégradation reflète notre opinion selon laquelle l'approche actuelle du Gouvernement français s'agissant des réformes structurelles et budgétaires, mais aussi de la production des services et du marché du travail ne permet pas d'améliorer substantiellement les prévisions de croissance à moyen terme. » On ne saurait mieux dire.

[1] Le 7 novembre en effet le Pésident de la BCE a annoncé que ceux passeraient de 0,5 à 0,25%

[2] Se reporter au communiqué de Presse du Minefi du 8 novembre 2013, n°900.

[3] Voir en particulier, Le Monde du 8 novembre 2013

[4] alors même que ceux-ci avaient atteint un niveau proche de la moyenne observée sur une année glissante .

[5] Une situation confirmée par la situation des recettes de l'État au 30 septembre 2013, en effet, on peut observer depuis le début de l'année deux zones de « patinage » des recettes, en avril et entre juillet et septembre. Par ailleurs au 30 septembre 2012, les recettes anticipées pour l'année étaient exécutées à 74,4% par rapport à la situation définitive, se portent à 74,6% à la même date en 2013, soit une augmentation de 15,6 milliards d'euros.

[6] On pense par exemple aux économies de coût d'allocation dégagés à partir d'une unification des critères de computation des revenus de référence qui sont pour l'instant tous différents en fonction des dispositifs. Par ailleurs, il importe d'éviter que les bénéficiaires finaux ne soient pas les destinataires ciblés par les pouvoirs publics. L'exemple le plus cinglant est fourni par les effets de l'augmentation des allocations personnelles au logement sur les revenus locatifs des bailleurs. Alors que les allocations personnelles au logement représentent actuellement un montant de 17 milliards d'euros (classées dans les dépenses d'intervention de guichet s'agissant des APL et des ALS à hauteur de 5 milliards d'euros), il a été démontré qu'une augmentation de 1 milliard ne bénéficiait aux locataires que pour environ 60 millions d'euros, soit un gaspillage de 94%. Voir en ce sens, Martin Hirsch, Cela devient cher d'être pauvre, Stock, Paris, p.143 et 161. Citant Gabrielle Fack, Pourquoi les ménages à bas revenus, paient-ils des loyers de plus en plus élevés ?, Économie et Statistiques, n°381-382, 2005.

[7] Tandis qu'en complément une action volontariste pourrait être menée en direction des complémentaires santé mutualistes afin de les inciter à se regrouper afin de les préparer à absorber les conséquences d'une contrainte accrue sur les régimes de base.

[8] Ce dernier point devrait renvoyer à une réflexion plus ample s'agissant de la convergence des systèmes de retraite public et privé, ainsi que celui d'une fusion progressive de l'ensemble des caisses des agents publics entre elles puis (après création d'une caisse pour les agents de l'État) de leur basculement au sein du régime général.