Commission pour l’avenir des finances publiques : les trous dans la raquette

Le Premier ministre le 4 décembre vient d’installer la Commission pour l’avenir des finances publiques, chargée de rendre ses conclusions sur le pilotage des comptes publics et sur le désendettement début février 2021 afin que celles-ci puissent être intégrées dans le Programme de stabilité 2021-2023 de la France et dans la nouvelle programmation des finances publiques qui devrait normalement sortir conjointement (probablement une LPFP 2022-2027). On sait que son cahier des charges est très serré puisqu’il s’agira de proposer une trajectoire de désendettement et éventuellement de cantonnement et de défaisance de la dette Covid, sans augmentation des impôts. Elle fera bien en tout cas de s’appuyer sur les conclusions d’un récent rapport de la Cour des comptes en la matière et surtout au niveau organique, ce qui milite pour la mise en place a minima d’une nouvelle LOPGFP – loi organique de programmation et de gouvernance des finances publiques – en réformant celle de 2012.

La Cour des comptes vient en effet de mettre les pieds dans le plat, là où ça fait mal, dans un rapport d’information intitulé Finances publiques : pour une réforme du cadre organique et de la gouvernance. Partant du constat de l’inefficacité des règles actuelles de gouvernance des finances publiques, ce qui se traduit par des déficits publics récurrents depuis 1974 et une dette qui pourrait tangenter les 120% du PIB en 2020, la Cour propose de réviser le cadre organique de gouvernance, sans réforme constitutionnelle à ce stade. Ce choix dont on peut comprendre le réalisme à défaut d’une révolution copernicienne qui impliquerait de s’inscrire dans une logique de frein à l’endettement (sur le modèle Allemand ou Suisse), a le mérite de proposer 16 actions permettant d’avoir enfin une vision à 360° de nos finances publiques, et de se mettre en état de procéder aux ajustements structurels nécessaires pour désendetter la France au sortir de la crise (donc post-2022). La Fondation iFRAP ne peut qu’être en accord avec ces propositions, même si graver dans le marbre constitutionnel pour les générations à venir les mécanismes permettant de renforcer la soutenabilité durable de nos finances publiques aurait tracé une perspective plus rigoureuse et résiliente sur le long terme.

Un écheveau de compétences désormais extrêmement difficile à démêler

Ce qui frappe tout d’abord dans la structure de la dépense publique c’est son extraordinaire émiettement. Celle-ci est en effet éclatée dans plus de 93.700 entités relevant des 3 sous-secteurs des administrations publiques (APUC, APUL, ASSO[1]). Cet éclatement contraste avec l’Allemagne qui ne comporte que 15.000 entités publiques (fédérales et fédérées). Ainsi de même que la France comportait près de 40% des collectivités territoriales en Europe[2]. Pour arriver à ce chiffre il faut empiler :

- Au niveau central : en plus de l’Etat, 700 organismes divers d’administration centrale (ODAC) dont 484 opérateurs de l’Etat (en 2019, 437 en 2021) ;

- Au niveau local : les 36.000 communes (35.416 en 2020), ainsi que les ODAL tels que les CCAS (centres communaux d’action sociale), les caisses des écoles, etc., les organismes divers (SEM, régies intéressées, EPIC locaux) qui émargent aux budgets annexes des collectivités ;

- Au niveau des administrations de sécurité sociale : les organismes dépendants des branches de la Sécurité sociale (régime général et autres, soit près de 300 organismes), mais aussi les entités « participant à une ou plusieurs politiques de santé », dont 800 établissements publics de santé ainsi que les établissements du secteur médico-social (dont les EHPAD).

Mais à cet éclatement de l’action publique se surajoute un très grand chevauchement des compétences. Ainsi la Cour relève que « L’Etat intervient dans la totalité des grands domaines de compétence des administrations publiques » tandis que si les dépenses de protections sociales sont majoritairement portées par les ASSO, celles-ci ne sont pas exclusives des dépenses de guichet (portées par l’Etat), des minima sociaux (portés par l’Etat, les collectivités territoriales (départements), les administrations de sécurité sociale (CAF, etc.)), etc. En outre, « la frontière entre le périmètre de l’intervention de l’Etat et celui de la sécurité sociale a été progressivement brouillée par l’accroissement de la logique non contributive au sein de la sécurité sociale » (principalement pour la maladie et la famille). La bascule d’un modèle bismarckien (financé par les cotisations) à un modèle beveridgien (financé par l’impôt), a fait passer d’un système essentiellement assurantiel à un système contributif universel, et a accru de facto la mainmise de l’Etat sur son financement : ainsi, entre 2005 et 2018 les impôts et taxes affectés et dotations de l’Etat en direction du régime général de la sécurité sociale « ont presque doublé » passant de 23,4 milliards d’euros à 52,6 milliards d’euros (17%), tandis que la part de cotisation baissait à 50% seulement en 2019[3] (contre 94% en 1990).

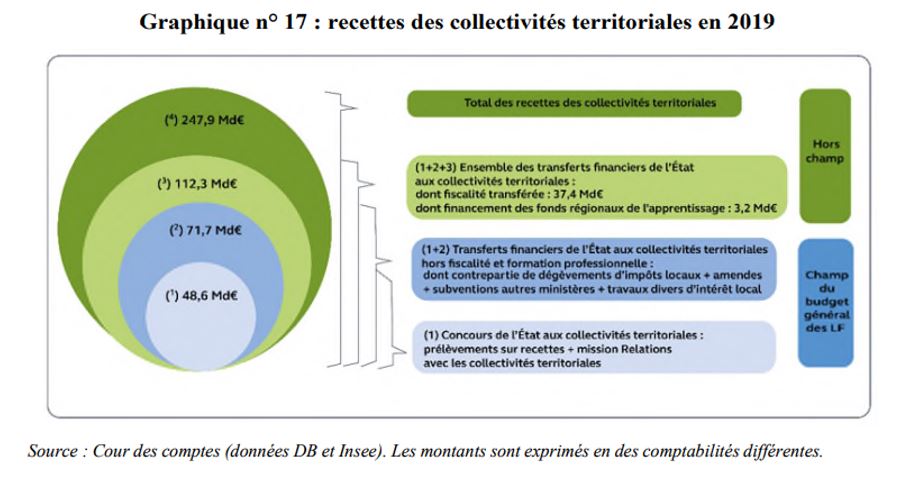

Du côté des collectivités territoriales dans leur relation avec l’Etat, les transferts de fiscalité parallèlement au transfert progressif des compétences (liées aux différentes vagues de décentralisation) aboutissent aujourd’hui à un montant de 31,3 milliards d’euros en 2020 (14,7 milliards transférés lors de l’acte I de la décentralisation (7 janvier 1983), 12,7 milliards lors de l’acte II (28 mars 2003) et 3,9 milliards lors de l’acte III (2010), tandis que le montant total des transferts (prélèvements sur recettes et dotations) s’élèvent en provenance de l’Etat à près de 112,9 milliards d’euros, contre 70,9 milliards de fiscalité directe locale[4].

Il en résulte mécaniquement une « concentration » des déficits sur le budget de l’Etat qui accorde outre des transferts fiscaux, des mécanismes de garantie de ressources, des exonérations et dégrèvements et des garanties tout court (notamment s’agissant des emprunts), aux autres entités publiques.

Les « trous » dans la raquette actuelle du Parlement

Mais la complexité inhérente aux relations financières croisées et au chevauchement de compétences n’est pas la seule raison de la mauvaise maîtrise des flux publics. Si le Parlement autorise la majorité des dépenses publiques, il n’en a pas de vision consolidée effective :

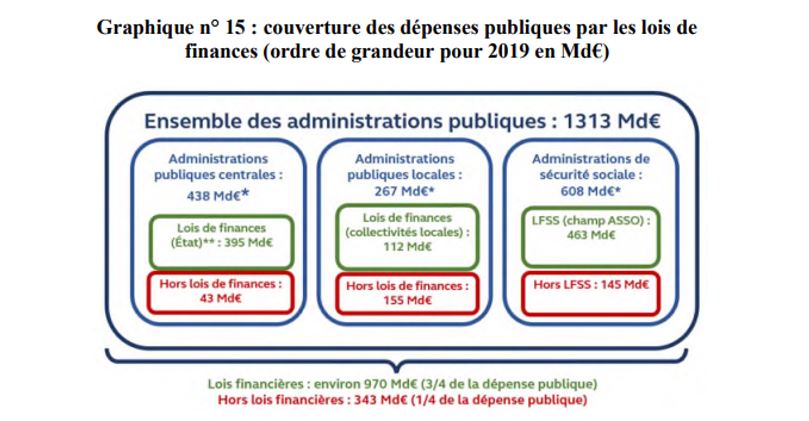

En l’absence d’une loi de financement des collectivités locales (avec crédits estimatifs pour ménager le principe de libre administration des collectivités territoriales) il apparaît que près de 343 milliards d’euros sur 1.313 milliards d’euros de dépense publique en 2019, soit 26,1% de la dépense publique échappe au contrôle du Parlement.

Administrations publiques | Couvertes | Non couvertes | Total | % de non couverture |

|---|---|---|---|---|

APUC | 395 | 43 | 438 | 9,82% |

APUL | 112 | 155 | 267 | 58,05% |

ASSO | 463 | 145 | 608 | 23,85% |

Total | 970 | 343 | 1313 | 26,12% |

Source : Cour des comptes 2020. Présentation nette des transferts entre administrations.

On constate par ailleurs sans surprise que ce sont les administrations publiques locales qui sont les moins bien suivies avec près de 60% de non couverture, suivi par les ASSO notamment s’agissant des dépenses hospitalières, de l’indemnisation chômage et des régimes complémentaires (23,85%) et les administrations centrales à cause du point aveugle des dépenses consolidées des opérateurs/ODAC (9,82%). Par ailleurs il n’existe pas aujourd’hui de loi de règlement de la sécurité sociale, ce qui ne permet pas de vérifier l’exécution des comptes par rapport aux prévisions et d’expliciter les écarts au sein des dépenses de sécurité sociale.

Note de lecture : Hors champ APUC, 151,7 milliards d’euros, hors champ ASSO, 110,7 milliards d’euros, hors champ APUL, 85,4 milliards d’euros. Contrairement au tableau précédent les flux ne sont pas intégralement neutralisés[5].

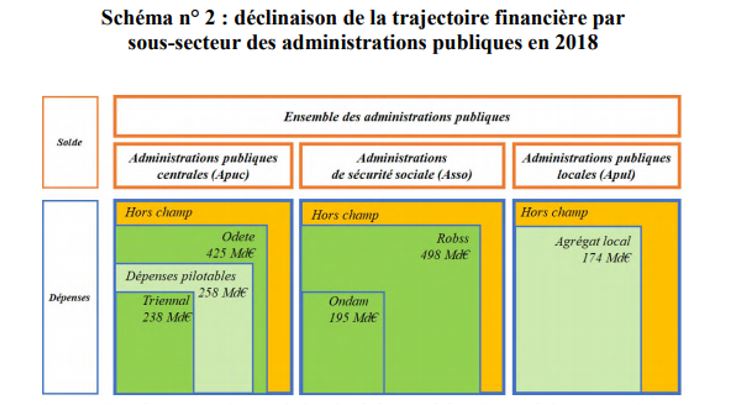

Une autre manière de visualiser le contrôle de la dépense publique par le Parlement est de regarder les enveloppes de dépenses couvertes par les lois financières. Il apparaît ainsi que le budget triennal glissant de l’Etat ne couvre que 238 milliards d’euros par rapport aux 576,7 milliards affiché par les APUC. Les dépenses pilotables l’étendent à 258 milliards d’euros et l’ODETE (objectif de dépenses totales de l’Etat) à 425 milliards pour 2018. Le Hors champ représentant encore 151,7 milliards d’euros. Pour la Sécurité sociale, la loi de financement couvre l’ONDAM (objectif d’évolution des dépenses d’assurance maladie pour 195 milliards d’euros en 2018, contre un périmètre d’autorisation étendu aux Robss (régimes obligatoires de base de la sécurité sociale) de 498 milliards. Soit un hors champ de 110,7 milliards d’euros. Pour les administrations publiques locales, l’agrégat local couvert par l’ODEDEL (objectif d’évolution des dépenses locales) représente 174 milliards d’euros, soit un hors champ de 85,4 milliards.

- Des trous dans la raquette au niveau de l’Etat

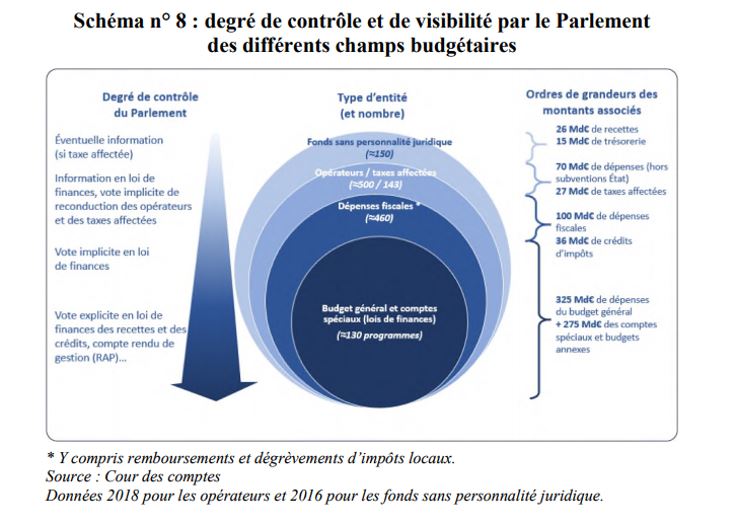

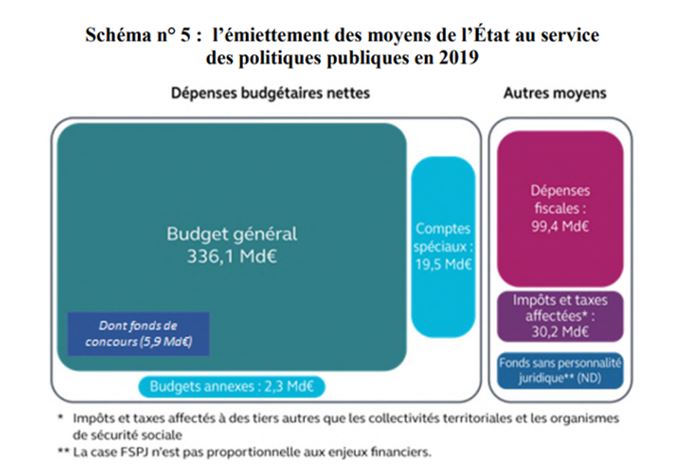

L’analyse des dépenses de l’Etat par type d’entité permet de bien voir ce que contrôle réellement le Parlement. En gros, le budget général et les comptes spéciaux, soit 325 milliards de dépenses du BG (budget général) et 275 milliards de dépenses sur comptes spéciaux et budgets annexes. En revanche les 460 dépenses fiscales le sont beaucoup moins (100 milliards d’euros dont 36 milliards de crédits d’impôts), puis 70 milliards d’euros de dépenses (hors subventions de l’Etat) en direction des agences (ODAC/opérateurs) sur lesquels les parlementaires n’ont en définitive que très peu de contrôle (les conventions d’objectif et de moyen n’étant pas toujours rédigées et/ou publiées). Enfin les fonds sans personnalité juridique, créés pour des besoins spécifiques (AFITF, etc.) qui représentent pas moins de 26 milliards d’euros de recettes et 15 milliards de trésorerie (report à nouveau).

Par ailleurs, d’autres éléments structurants doivent être spécifiquement suivis s’agissant des dépenses nettes de l’Etat :

En particulier les fonds de concours (5,9 milliards d’euros), les budgets annexes (2,3 milliards) dont la Cour estime qu’ils n’ont plus aucune justification budgétaire. Mais aussi les comptes spéciaux (19,5 milliards d’euros) qui pourraient être réintégrés au budget général. Enfin les impôts et taxes affectés représentant en 2019 près de 30,2 milliards d’euros, sur lesquels les parlementaires devraient arbitrer entre préservation ou « rebudgétisation ».

- Les trous dans la raquette au niveau des ASSO

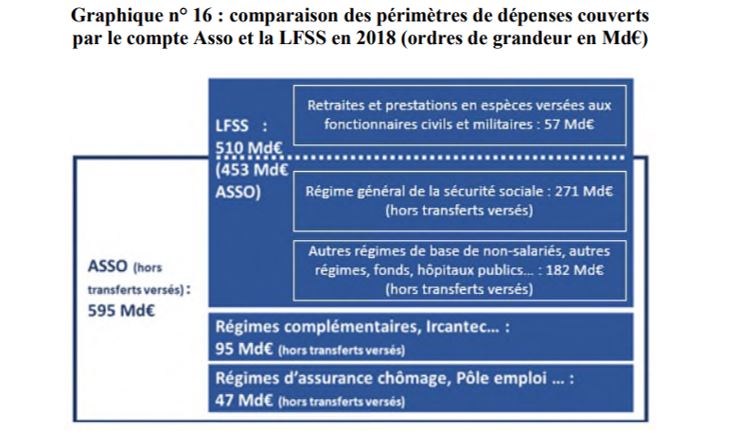

Sur le champ des administrations de sécurité sociale, la focale là encore est trop étroite car elle ne permet pas de saisir l’ensemble des dépenses de protection sociale intégrées en comptabilité nationale dans les ASSO. On peut le vérifier graphiquement avec le schéma suivant pour 2018 :

Ainsi le champ de la LFSS (loi de financement de la sécurité sociale) de 510 milliards d’euros a un périmètre à la fois plus large et plus étroit que le champ ASSO en comptabilité nationale. 453 milliards se retrouvent sur le champ ASSO auxquels il faut ajouter le suivi des retraites versées aux agents publics de la FPE (57 milliards). Par ailleurs la LFSS exclut pour le moment 142 milliards couverts par les ASSO sous la forme de 95 milliards d’euros portés par les régimes complémentaires et 47 milliards par les régimes d’assurance chômage et Pôle emploi. Logiquement, la Cour des comptes milite pour la mise en place d’une loi de protection sociale permettant de couvrir l’ensemble du champ des ASSO, voire au-delà (avec notamment les régimes de retraite des fonctionnaires de la FPE, certaines dépenses de guichet financées par l’Etat, ainsi que certaines prestations non contributives, etc.)

- Les trous dans la raquette au niveau des administrations publiques locales

C’est au niveau des administrations publiques locales que les trous sont les plus béants, libre administration oblige. Les dispositifs mis en place comme l’ODETE (objectif de dépense) plusieurs fois modifiés et la contractualisation des pactes dits de Cahors (pour les 322 collectivités dont les dépenses réelles de fonctionnement dépassent les 60 millions d’euros[6]), ont certes permis de freiner la dépense, mais ont laissé de nombreux points de fuite comme les budgets annexes et l’endettement hors bilan : « pour les administrations locales, le dispositif de contractualisation laisse ouverte la possibilité de transférer des charges sur des entités (intercommunalités, établissements publics locaux) ou des lignes de dépense (budgets annexes) non soumises aux contrats », relève la Cour. Le suivi qu’assure l’Etat sur le plan financier passe uniquement par les recettes, et encore partiellement (176,8 milliards d’euros hors champ). Faute d’une loi de financement des collectivités territoriales, les budgets locaux échappent très largement au contrôle des parlementaires.

Les propositions de la Cour pour améliorer la situation

La Cour des comptes formule 16 préconisations :

- Tout d’abord des préconisations pour crédibiliser la trajectoire financière des finances publiques : la Cour propose de définir des enveloppes et des sous-enveloppes pluriannuelles de dépenses et des mesures nouvelles en recettes exprimées en valeur. Serait dégagée une provision de programmation pour faire face aux aléas de gestion. Elle serait très modeste par rapport à celle mise en place chez nos voisins (voir encadré) : 0,5% (1ère année), 0,75% (la 2ème année) puis 1% la 3èmeannée ;

Les réserves globales pluriannuelles de budgétisation en Europe La Suède utilise « une marge budgétaire » très large, 1% des dépenses pilotées la 1ère année jusqu’à 3% la 3ème année (la marge budgétaire mise en réserve augmente en fonction de l’éloignement du point de budgétisation car les risques d’erreur augmentent). 1% puis 2% de la dépense pilotée pour le Royaume-Uni et la Finlande, 1% la 1ère année pour la Hollande puis en fonction de la sous-exécution de la 1ère année pour les années suivantes. Par ailleurs les objectifs des dépenses publiques portent sur des enveloppes de dépenses très larges : les Pays-Bas possèdent une norme de dépense représentant 85% de la dépense publique (budget central, santé et reste de la sécurité sociale). Seules les charges d’intérêt et les dépenses des collectivités territoriales restent hors champ. Pour le Danemark et la Suède la norme s’élève à 75% et 60% des dépenses publiques. Au Danemark les collectivités territoriales sont inclues, pas en Suède, mais y sont inclues les retraites. |

- La loi de programmation aurait désormais une durée fixe basée sur une législature complète (soit 5 ans). Précisons que ce mécanisme existe déjà pour la durée d’une législature en Suède, aux Pays-Bas, en Finlande. Par ailleurs, des mécanismes d’actualisation et de révision seraient mis en place grâce à la reddition d’une loi de résultat de la sécurité sociale en même temps que celle relative à la loi de finances. Par ailleurs, des révisions de dépenses seraient effectuées et programmées régulièrement avec une articulation avec les indicateurs de performance ;

- Le Haut Conseil des finances publiques verrait ses compétences élargies et renforcées : il suivrait spécifiquement l’actualisation des objectifs de dépenses et de recettes. Par ailleurs, il serait chargé d’offrir une évaluation alternative des mesures nouvelles (en recettes et en dépenses). Il s’agit d’une fonction actuellement remplie par ses homologues « notamment le cas en Italie, en Belgique, aux Pays-Bas, en Autriche, ainsi qu’au Royaume-Uni et au Danemark. ». De plus le HCFP pourrait être saisi pour l’ensemble des risques d’écart à la trajectoire. On peut regretter l’absence d’auto-saisine formelle du Haut Conseil, ni la possibilité de chiffrer de façon indépendante son propre scénario macroéconomique et macrobudgétaire. Cette relative limitation de l’extension du rôle du Haut Conseil serait en partie contrebalancé par une augmentation du périmètre des dépenses publiques suivies par les lois financières ;

- Le périmètre des lois financières seraient accru : tout d’abord en loi de finances où le budget de l’Etat verrait trois modifications de présentations majeures : la suppression des comptes spéciaux et annexes inefficaces ; la consolidation des missions et programmes avec les taxes affectées, les niches fiscales et les opérateurs en dépendant, ainsi que les fonds sans personnalité morale et les fonds de concours. S’agissant des collectivités territoriales, la mission relation avec les collectivités territoriales serait repensée pour y inclure l’ensemble des vecteurs financiers dirigés vers les collectivités territoriales. S’agissant des lois de financement de la sécurité sociale, leur périmètre serait élargi pour apprécier l’ensemble des dépenses de protection sociale non couvertes. On peut néanmoins relever l’absence de volonté d’un suivi fin des finances des collectivités territoriales (contrairement à l’Italie par exemple[7]), ainsi que l'absence de volonté d’une consolidation des dépenses des opérateurs et le suivi des dépenses des ODAC ;

- La logique de gestion à 360° des finances publiques passerait cependant par la mise en place d’une coordination des finances publiques impliquant des représentants de l’ensemble des sous-secteurs des administrations publiques (constitutionnellement prévu en revanche en Allemagne et en Espagne) sous la forme d’une Conférence nationale des finances publiques. Elle serait convoquée « en amont des dépôts des projets de loi de programmation » afin de participer au cadrage global des finances publiques et annuellement au début du processus budgétaire « pour partager les constats et identifier les principaux arbitrages de l’année à venir. »

Conclusion

Les constats et propositions de la Cour sont de bon aloi mais par réalisme s’interdisent de modifier la norme constitutionnelle. En conséquence, il n’y a pas de vision globale de convergence entre les dépenses et les recettes afin de réduire l’endettement public. Les techniques de budgétisation et des réserves pour aléas sont intéressantes, mais les comparaisons avec les autres pays européens montrent quand même des écarts importants : entre 2% et 3% pour la Finlande ou la Suède contre 1% au mieux proposé pour la France. Actuellement, seuls 74% de la dépense publique sont sous le regard du Parlement, contre 85% aux Pays-Bas. Par ailleurs les dépenses sociales non contributives sont généralement intégrées au budget de l’Etat pour en améliorer le suivi contrairement à ce qui se passe en France. Reste la question épineuse du suivi des finances locales et hospitalières : la Cour propose comme pour les opérateurs d’y intégrer les soldes (donc en violation du principe de non contraction des finances publiques) et pas la dette (bien qu’elle prévoie un débat annuel sur la dette publique en loi de finances). Est évoquée cependant l’importance d’étendre les périmètres de contractualisation pour les collectivités qui seront concernées par la prochaine vague de contractualisation (budgets annexes, etc.) Contrairement à la Cour, la Fondation iFRAP pense que l’on ne pourra pas faire l’économie de la mise en place d’un frein à l’endettement de niveau constitutionnel, le seul toilettage de la LOPGFP (la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques) n’y suffira pas. Par ailleurs un vrai comité budgétaire indépendant disposant de ses propres capacités de chiffrage et de communication de tout élément utile pour effectuer ses prévisions, permettrait de conférer au HCFP le vrai rôle de vigie qui permettrait d’éclairer citoyens et parlementaires.

[1] APUC (administrations publiques centrales : soit l’Etat et les ODAC (organismes divers d’administration centrale, formés par les « agences de l’Etat » dont les opérateurs)) ; APUL (administrations publiques locales, dont les collectivités locales et leurs satellites territoriaux les ODAL (organismes diverse d’administration locale)) ; enfin les ASSO (administrations de sécurité sociale), formées par le Régime général de la sécurité sociale et les régimes complémentaires, mais aussi par l’UNEDIC et les hôpitaux classés dans les ODASS (organismes divers d’administration de sécurité sociale)).

[2] https://www.lejdd.fr/Politique/la-france-championne-deurope-des-communes-3458318

[3] Le reste des ressources étant constituées par les contributions (32%) et autres ressources (2%).

[4] Voir le jaune budgétaire Transferts financiers de l’Etat en direction des collectivités territoriales annexé au PLF 2021 p.20. https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2021/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2021

[5] https://www.insee.fr/fr/statistiques/4494196?sommaire=4494218

[6] https://www.banquedesterritoires.fr/maitrise-des-depenses-locales-seules-14-collectivites-locales-sont-sorties-des-clous ainsi que https://www.lemonde.fr/politique/article/2019/09/18/le-bilan-contraste-de-la-contractualisation-entre-l-etat-et-les-collectivites-territoriales_5511976_823448.html

[7] Voir notre note sur le système de suivi financier italien : https://www.ifrap.org/sites/default/files/articles/fichiers/mise_en_place_dun_outil_devaluation_de_bonne_gestion_locale_-_lecon_italienne_-_fondation_ifrap_-_septembre_2017.pdf