Charges d’intérêt sur la dette : le scénario du pire de plus en plus vraisemblable

Suite à notre note, de juin dernier, sur l’évolution de la dette française et de ses charges d’intérêts associées, plusieurs éléments nouveaux nous amènent à faire le point sur ces scénarios, leur validité et leur vraisemblance :

- La BCE a remonté ses taux directeurs de 0,5 point le 21 juillet, pour la première fois depuis 2011 puis de 0,75 point le 9 septembre, hausse la plus importante depuis la création de la BCE.

- Le gouvernement a publié le 29 juillet son programme de stabilité et a lui-même fourni sa trajectoire de dette publique, d’inflation, d’évolution des taux et des charges d’intérêts.

- La chute de l’euro face au dollar (désormais sous le seuil de 1 euro pour 1 dollar), le maintien du pétrole à un niveau relativement élevé, la perdurance de l’inflation en zone euro (9,1% en août) et la flambée du prix du gaz laissent penser que la BCE pourrait encore procéder en octobre à une nouvelle hausse de taux de 0,50 point... voire à nouveau de 0,75 point.

Les éléments fournis dans le Programme de stabilité

Le Gouvernement indique que les charges d’intérêts sur la dette des APU, qui étaient de 29,5 milliards d’euros en 2020 et 34,7 milliards d’euros en 2021, atteindraient 46,3 milliards d‘euros en 2022. Il est précisé dans le programme de stabilité : « La hausse de la charge d’intérêt serait particulièrement marquée en 2022 du fait de l’impact de la hausse de l’inflation sur les titres indexés. L’impact de la hausse des taux se matérialiserait à partir de 2023 et serait graduel. »

La chronique d’évolution des taux d’intérêt serait la suivante pour le Gouvernement :

Niveau de fin d’année des taux d’intérêt

2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

Taux d’intérêt à 3 mois (BTF) | 1,2% | 2,1% | 2,3% | 2,4% | 2,5% | 2,6% |

Taux d’intérêt à 10 ans (OAT) | 2,5% | 2,6% | 2,7% | 2,8% | 2,9% | 3,0% |

Source : Programme de stabilité 2022-2027

Cette chronique est proche de celle que nous avions retenu dans notre scénario d’une inflation sous contrôle. C’est du reste l’hypothèse retenue par le Gouvernement ; celle d’un retour du taux d’inflation sous les 2% dès 2024.

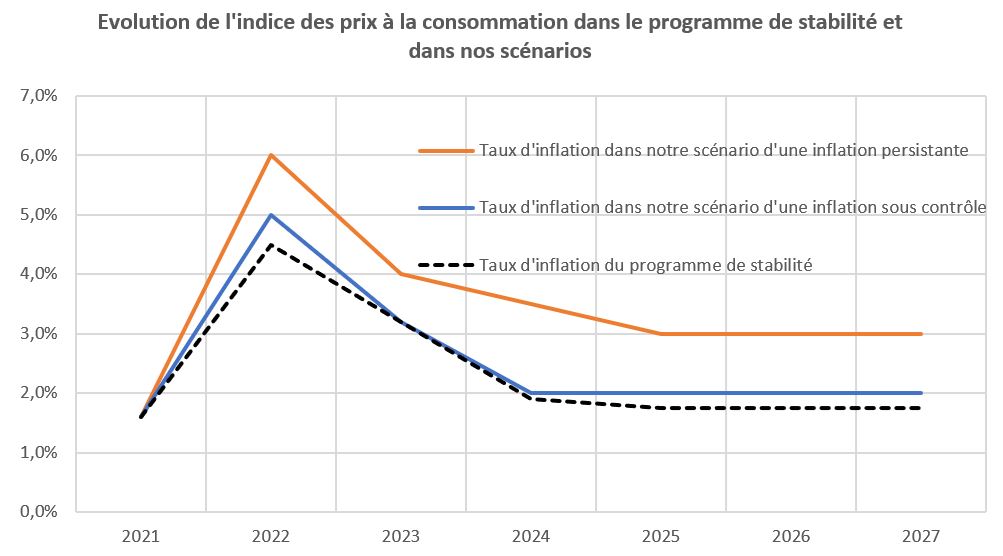

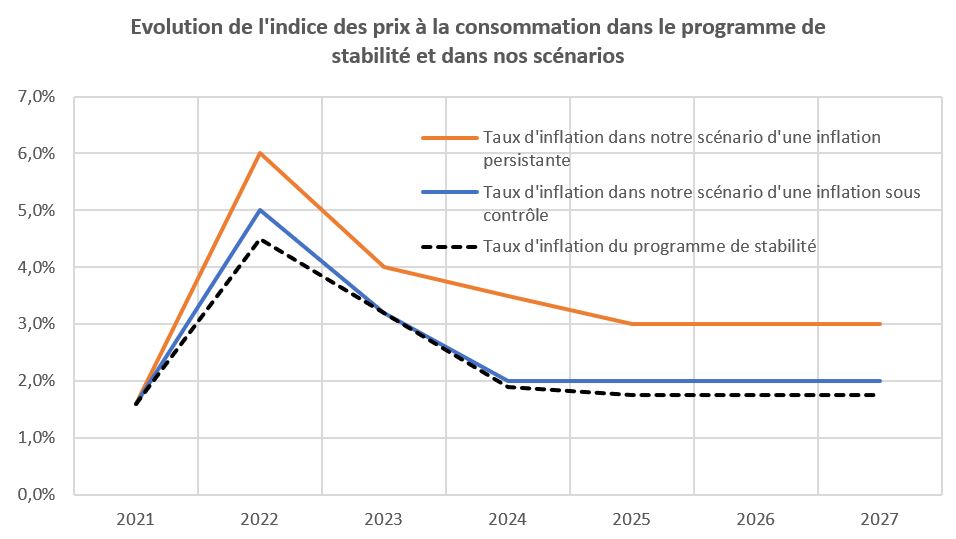

Evolution des prix

2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

Déflateur du PIB | 2,3% | 3,2% | 1,7% | 1,6% | 1,6% | 1,6% |

Indice des prix à la consommation (IPC) | 5,0% | 3,2% | 1,9% | 1,75% | 1,75% | 1,75% |

Source : Programme de stabilité 2022-2027

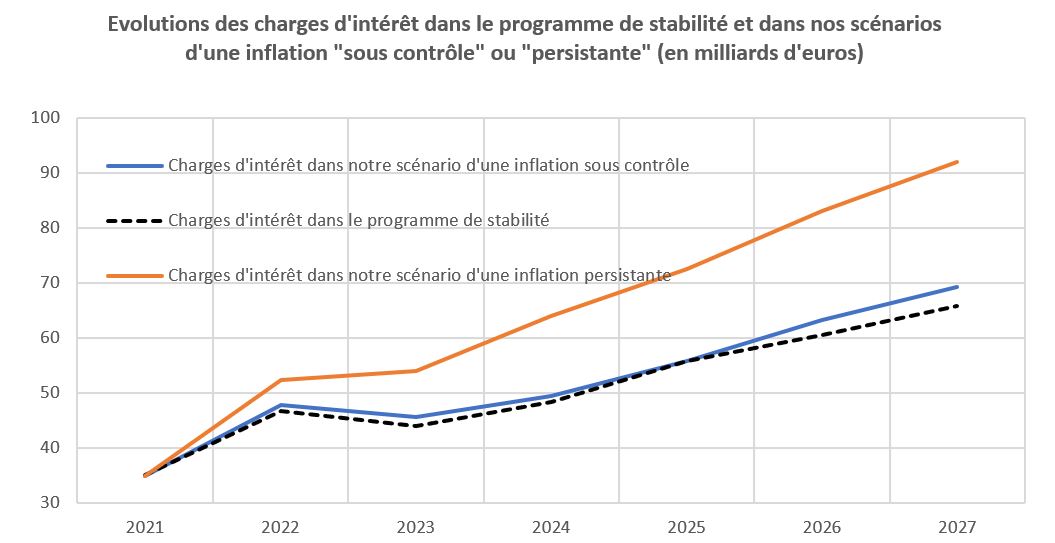

En conséquence, la charge d’intérêt sur la dette, d’après le programme de stabilité, augmenterait de 35 milliards d’euros en 2021 (1,4 point de PIB) à 46,3 milliards d’euros en 2022 (1,8 point de PIB) avant de légèrement baisser en 2023 pour s’établir à 43,9 milliards d’euros (1,6 point de PIB) puis augmenterait régulièrement pour atteindre 65,7 milliards d’euros en 2027 (2,1 points de PIB). L’explication du fléchissement en 2023 est double : (1) le taux d’intérêt moyen sur la dette arrivant à échéance est élevé pour cette année-là et le différentiel avec le taux d’intérêt à long terme qui prévaudra à ce moment-là est relativement faible, (2) le reflux de l’inflation (en zone euro et en France) devrait aboutir à une baisse du surcoût des obligations indexées sur l’inflation.

Evolution de la charge d’intérêt sur la dette publique selon le programme de stabilité

2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

Charges d’intérêt (en points de PIB) | 1,8 | 1,6 | 1,7 | 1,9 | 2,0 | 2,1 |

Charges d’intérêt (en milliards d’euros) | 46,3 | 43,9 | 48,2 | 55,7 | 60,6 | 65,7 |

Le Gouvernement donne également quelques éléments sur les effets d’une hausse de 1 point de l’ensemble des taux d’intérêt à court et moyen terme sur la charge d’intérêt de la dette de l’Etat :

Effet de la hausse de 1 point des taux d’intérêt début 2022 sur la charge d’intérêt

(en milliards d’euros)

2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|---|---|

+2,5 | +6,1 | +9,3 | +12,3 | +15,4 | +18,4 | +21,1 | +24,0 | +26,9 |

Source : Programme de stabilité 2022-2027

A l’horizon de la maturité moyenne de la dette française (environ 8 ans), la hausse est largement[1] répercutée et le coût supplémentaire est de l’ordre de 27 milliards d’euros.

Nos projections à l’horizon de fin 2027 (réalisées en juin 2022)

Nous avions réalisé deux jeux d’hypothèses de simulations pour déterminer la dette publique en 2027 et les charges d’intérêt associées. Dans un premier jeu d’hypothèse, l’inflation resterait sous contrôle. Dans le second jeu d’hypothèse, l’inflation serait durablement élevée (« persistance de l’inflation »). Nous associons à ces jeux d’hypothèses des évolutions des taux d’intérêt (taux d’intérêt court à 3 mois déterminant le rendement des BTF et taux d’intérêt long à 10 ans déterminant le rendement des OAT).

Nous considérions une trajectoire plausible de croissance pour la France (2,5% de croissance en 2022, 1% en 2023 puis 1,5% par an jusqu’en 2027). Nous associons une évolution des taux courts et des taux longs à ces scénarios de croissance et d’évolution des prix. Nous imposions une trajectoire de réduction progressive du déficit public (qui passerait de -6,5% en 2021 à -2,6% en 2027), assez proche de celle imaginée par le Gouvernement.

Nous considérons que la maturité de la dette à long terme française demeurerait aux alentours de 8 ans et que les parts du financement à court terme et long terme n’évolueraient pas par rapport à la situation actuelle. Nous prenons donc les tombées de dette à moyen long terme telles qu’elles apparaissent dans le bulletin mensuel de l’AFT pour une année donnée et nous ajoutons le besoin de financement qui résulte du déficit public de l’année[2].

Deux mécanismes peuvent faire varier le calcul des charges d’intérêt sur la dette française selon l’évolution des taux d’intérêt et de l’inflation :

- Le supplément de charges d’intérêt sur la dette à long terme qui a deux origines :

- l’application des taux d’intérêt en vigueur l’année d’émission sur la dette nouvelle issue du déficit budgétaire. La remontée des taux d’intérêt a alors un effet immédiat.

- l’application de l’écart de taux entre le taux de la dette passée venant à échéance et le taux d’intérêt en vigueur l’année de l’émission concernant le refinancement de la dette passée, c’est-à-dire la dette parvenue à échéance. L’effet sur la charge d’intérêt de la dette dépend du taux moyen constaté sur les dettes parvenant à échéance.

- Le supplément de charges d’intérêt provenant de l’indexation d’une partie de la dette (environ 12%) sur l’inflation française (OATi) et de la zone euro (OAT€i). Les encours d’obligations indexées sur l’inflation se divisent entre OAT€i d’un montant de 164,64 milliards d’euros en 2022 (indexés sur l’inflation moyenne de la zone euro) et 64,6 milliards d’OATi (indexés sur l’inflation française) soit une proportion de 72% pour les titres indexés zone euro et de 28% pour les titres indexés sur l’inflation domestique.

D’après les bulletins mensuels de l’Agence France Trésor de janvier 2022 et des années précédentes, nous avons les informations suivantes sur le taux d’intérêt moyen de la dette d’Etat venant à échéance sur les dernières années et jusqu’en 2027[3] :

Dette d’Etat venant à échéance et taux d’intérêt moyen associés à ces « tombées de dette »

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|

Dette à échéance (en milliards d’euros) | 130,1 | 136,1 | 118,2 | 144,3 | 173,8 | 170,5 | 172,7 | 181,4 | 135,8 |

Taux d’intérêt moyen sur la dette à échéance | 2,81% | 1,70% | 1,92% | 1,65% | 2,32% | 0,93% | 1,42% | 1,04% | 1,72% |

Source : Bulletins mensuels de l’Agence France Trésor.

L’évolution de l’inflation au cours dernières années en France et en zone euro a été la suivante (en se basant sur l’IPCH). Nous retenons également les prévisions de la Commission pour l’évolution de l’inflation en zone euro pour 2023.

2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

Inflation zone euro (IPCH) | 0,3% | 2,6% | 6,1% | 2,7% |

Inflation France (IPCH) | 0,6% | 2,1% | 4,8% | 3,1% |

Source : Base de données AMECO, Commission européenne

Si l’inflation a été plus faible en France qu’en zone euro en 2021 et 2022, notamment du fait de la mise en place du bouclier tarifaire pour amortir les effets de la hausse des prix de l’énergie, on constate que les prévisions d’inflation sont plus élevées pour la France que pour la zone euro en 2023. Nous faisons l’hypothèse d’une convergence à terme des rythmes d’inflation en France et en zone euro. Ceci est d’importance, car une partie de la dette indexée est indexée sur l’inflation de la zone euro (72% en 2022). Ceci peut donc expliquer une moindre augmentation de la charge d’intérêt sur les titres indexés en 2023 du fait du niveau plus faible de l’inflation en zone euro (et bien entendu une baisse par rapport à 2022 des charges d’intérêt sur les titres indexés du fait du reflux de l’inflation en France comme en zone euro quel que soit notre scénario retenu).

Hypothèse d’une inflation sous contrôle

Dans le scénario d’une inflation « sous contrôle », nous faisons l’hypothèse que l’épisode inflationniste n’est que provisoire et résulte totalement de la hausse des prix de l’énergie et de la guerre en Ukraine. Un retour rapide à la normale dès 2023/2024 est envisagé. L’inflation reviendrait aux alentours de 2% par an pour le reste de la période. La hausse des taux d’intérêt courts serait donc limitée et les taux longs n’auraient pas besoin d’augmenter très sensiblement pour présenter un rendement réel acceptable.

Evolution du taux de croissance du PIB et de son indice des prix avec l’hypothèse d’une inflation sous contrôle

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Taux de croissance du PIB | 6,80% | 2,50% | 1,00% | 1,50% | 1,50% | 1,50% | 1,50% |

Taux de croissance de l'indice du prix du PIB | 1,30% | 3,00% | 2,25% | 2,0% | 2,0% | 2,0% | 2,0% |

Taux de croissance de l’indice des prix à la consommation | 1,60% | 5,0% | 3,25% | 2,0% | 2,0% | 2,0% | 2,0% |

Taux d’intérêt à 3 mois et à 10 ans avec l’hypothèse d’une inflation sous contrôle

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Taux d’intérêt à 3 mois (BTF) | -0,50% | 0,50% | 1,25% | 1,50% | 2,00% | 2,25% | 2,50% |

Taux d’intérêt à 10 ans (OAT) | 0% | 1,5% | 2,25% | 2,50% | 3,00% | 3,25% | 3,50% |

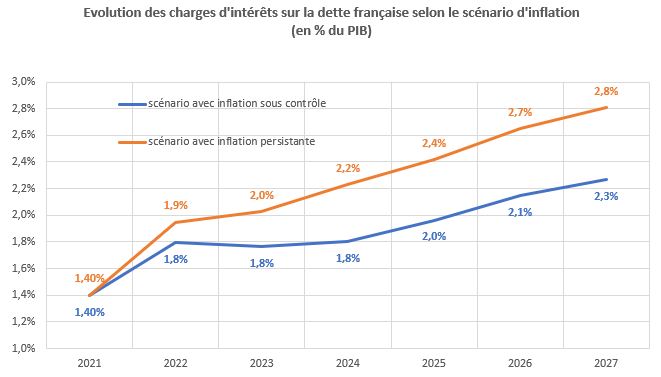

Avec ce scénario, la dette publique atteindrait 3554 milliards d’euros en 2027 (113,7% du PIB) et les charges d’intérêt seraient légèrement inférieures à 71 milliards d’euros (2,3% du PIB). Alors que les charges d’intérêt ont progressé de plus de 12 milliards d’euros entre 2021 et 2022, avec notamment un supplément de charges d’intérêt de 9 milliards d’euros provenant de l’indexation d’une partie de la dette sur l’inflation, elles ne progresseraient que de 0,4 milliard d’euros entre 2022 et 2023 (le programme de stabilité envisage même une légère baisse en 2023). Ceci est le résultat d’un niveau élevé du taux d’intérêt moyen de la dette arrivant à échéance (2,32% sur la dette à échéance en 2023 contre 1,65% pour la dette arrivant à échéance en 2022) ce qui contribue à faire baisser le supplément de charges d’intérêt puisque nous faisons l’hypothèse d’un taux long de 2,25% en 2023. Par ailleurs la baisse de l’inflation anticipée pour 2023 (3,25% en France contre 5% en 2022) fait baisser considérablement le supplément de charges d’intérêt provenant de l’indexation (qui baisserait de 4 milliards d’euros par rapport au supplément de 2022).

Evolution des charges d’intérêts sur la dette avec l’hypothèse d’une inflation sous contrôle

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

PIB (en milliards d’euros courants) | 2501,0 | 2638,6 | 2724,3 | 2819,7 | 2918,3 | 3020,5 | 3126,2 |

Solde public (en milliards d’euros courants) | -160,5 | -161,0 | -155,0 | -132,1 | -107,0 | -98,5 | -86,2 |

Solde public (en % du PIB) | -6,4% | -6,1% | -5,7% | -4,7% | -3,7% | -3,3% | -2,8% |

Dette publique | 2813,6 | 2974,6 | 3129,6 | 3261,7 | 3368,7 | 3467,2 | 3553,5 |

Dette publique (en % du PIB) | 112,5% | 112,7% | 114,9% | 115,7% | 115,4% | 114,8% | 113,7% |

Dette à court terme | 253,2 | 227,1 | 197,6 | 201,0 | 198,8 | 190,1 | 235,5 |

Dette à long terme (en milliards d’euros) | 2560,4 | 2747,5 | 2932,0 | 3060,8 | 3170,0 | 3277,2 | 3317,9 |

Dette à échéance moyen long terme nouvelle (déficit) (en milliards d’euros) | 160,5 | 161,0 | 155,0 | 132,1 | 107,0 | 98,5 | 86,2 |

Dette à échéance moyen long terme à refinancer (en milliards d’euros) | 118,2 | 144,3 | 173,8 | 170,5 | 172,7 | 181,4 | 135,8 |

Supplément d’intérêts court terme (en milliards d’euros) |

| 1,1 | 2,5 | 3,0 | 4,0 | 4,3 | 5,9 |

Supplément d’intérêts long terme sur dette nouvelle (en milliards d’euros) |

| 2,4 | 3,5 | 3,3 | 3,2 | 3,2 | 3,0 |

Supplément d’intérêts long terme sur dette à échéance (en milliards d’euros) |

| -0,2 | -0,1 | 2,7 | 2,7 | 4,0 | 2,4 |

Supplément du fait de l’indexation des OATi et OAT€i (en milliards d’euros) |

| 9,1 | 5,1 | 1,3 | 1,0 | 1,0 | 0,0 |

Supplément de charges d’intérêts par rapport à 2021 |

| 12,5 | 13,2 | 15,9 | 22,4 | 29,9 | 36,0 |

Charges d’intérêts sur la dette (en milliards d’euros) | 34,9 | 47,4 | 48,1 | 50,8 | 57,3 | 64,8 | 70,9 |

Charges d’intérêts sur la dette (en % du PIB) | 1,4% | 1,8% | 1,8% | 1,8% | 2,0% | 2,1% | 2,3% |

Note : Nous disposons d’informations précises sur la dette à échéance moyen long terme de l’Etat (gérée par l’AFT) et connaissons la dette à échéance moyen long terme des administrations publiques. Nous faisons l’hypothèse d’un rapport constant entre les deux. C’est une hypothèse simplificatrice que nous faisons, fautes d’informations supplémentaires, car la maturité moyenne de la dette de l’Etat est supérieure à celle des autres APU, de sorte que la chronique effective des tombées de dette des autres APU sera dans les faits dans un rapport de proportion différent avec les tombées de dette de l’Etat.

Nous connaissons l’évolution de la dette globale, celle de la nouvelle dette à long terme (défit) et celle de la dette à moyen long terme parvenant à échéance. La dette à court terme est la différence entre la progression de la dette totale et la progression du déficit et de la dette à échéance. Dans ce scénario d’une inflation sous contrôle, la part de la dette à court terme dans la dette totale a tendance à fléchir au cours des années (passant de 9% en 2021 à 7% en 2027).

Nous considérons que la répartition entre la dette indexée sur l’inflation en zone euro et en France demeure la même jusqu’en 2027. L’hypothèse n’est pas prépondérante étant donnée la convergence des taux d’inflation à moyen terme.

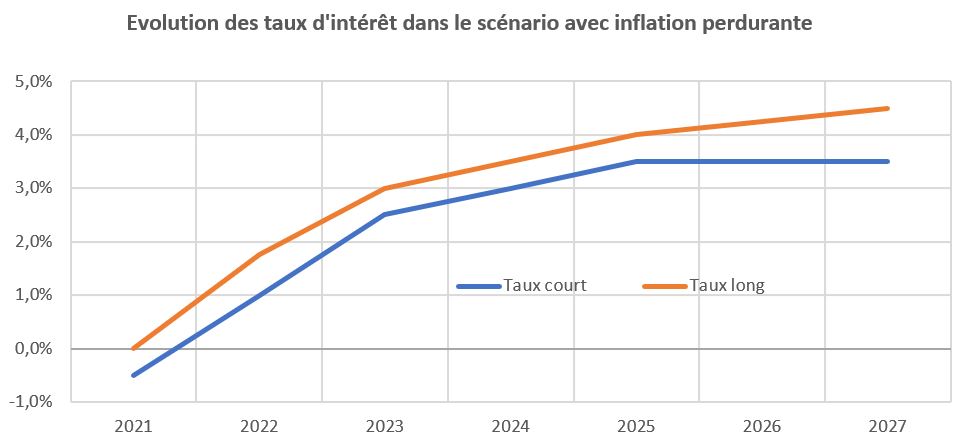

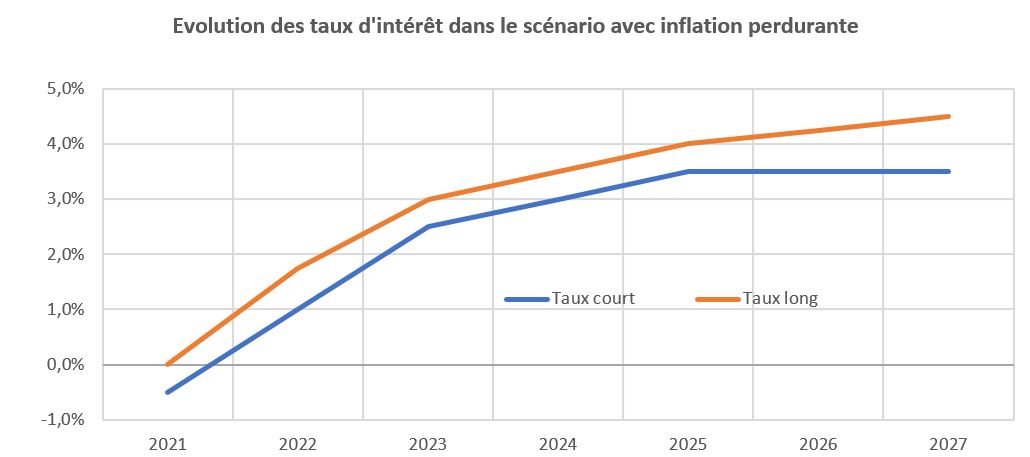

Hypothèse d’une inflation persistante

Dans le scénario d’une inflation « persistante », nous faisons l’hypothèse que l’épisode inflationniste a été amplifié par la hausse des prix de l’énergie et la guerre en Ukraine mais a également des racines plus profondes (il résulterait notamment de la politique monétaire ultra expansionniste menée partout dans le monde pendant de nombreuses années). Le retour à la normale serait donc plus long et nécessiterait une intervention plus forte de la BCE en matière de taux directeurs. L’inflation reviendrait aux alentours de 3% par an en fin de période, comme si la BCE avait acté que sa cible d’inflation de 2% était désormais une contrainte trop forte pour les économies européennes. La hausse des taux d’intérêt courts serait donc assez prononcée et rapide et les taux longs augmenteraient un peu plus sensiblement que dans le scénario d’une inflation « sous contrôle », pour présenter un rendement réel acceptable.

Evolution du taux de croissance du PIB et de son indice des prix avec l’hypothèse d’une inflation persistante

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Taux de croissance du PIB | 7% | 2,50% | 1,00% | 1,50% | 1,50% | 1,50% | 1,50% |

Taux de croissance du déflateur du PIB | 1,30% | 4,00% | 3,50% | 3,25% | 3,0% | 3,0% | 3,0% |

Taux de croissance de l’indice des prix à la consommation | 1,6% | 6,0% | 4,0% | 3,50% | 3,0% | 3,0% | 3,0% |

Taux d’intérêt à 3 mois et à 10 ans avec l’hypothèse d’une inflation persistante

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Taux d’intérêt à 3 mois (BTF) | -0,50% | 1,00% | 2,50% | 3,00% | 3,50% | 3,50% | 3,50% |

Taux d’intérêt à 10 ans (OAT) | 0% | 1,75% | 3,00% | 3,50% | 4,00% | 4,25% | 4,50% |

Avec ce scénario d’une inflation persistante, la dette publique atteindrait 3658 milliards d’euros en 2027 (110% du PIB) et les charges d’intérêt seraient légèrement supérieures à 93 milliards d’euros (2,8% du PIB). Il convient de noter que ce scénario apparaît de plus en plus comme le scénario « probable » à mesure que s’accumulent les mauvaises nouvelles sur l’économie française (risque non négligeable de récession en 2023, inflation de plus en plus forte, inflation sous-jacente également à un niveau important…). On peut même imaginer que la trajectoire de redressement du déficit public est assez optimiste et qu’une charge de la dette à 120 milliards d’euros pourrait tout à fait être atteinte.

Dans ce scénario, on ne constate pas le fléchissement de la hausse de la charge d’intérêt en 2023. La baisse des charges d’intérêt pour la dette indexée est plus faible et le taux d’intérêt moyen sur la dette arrivant à échéance en 2023 (2,32%) reste inférieur au taux long que nous retenons (3%).

Evolution des charges d’intérêts sur la dette avec l’hypothèse d’une inflation persistante

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

PIB (en milliards d’euros courants) | 2501 | 2663,6 | 2783,4 | 2915,6 | 3046,8 | 3183,9 | 3327,2 |

Solde public (en milliards d’euros courants) | -160,5 | -162,5 | -167,3 | -151,4 | -128,6 | -123,1 | -112,5 |

Solde public (en % du PIB) | -6,4% | -6,1% | -6,0% | -5,2% | -4,2% | -3,9% | -3,4% |

Dette publique | 2813,1 | 2975,6 | 3142,9 | 3294,3 | 3422,9 | 3546,0 | 3658,5 |

Dette publique (en % du PIB) | 112,5% | 111,7% | 112,9% | 113,0% | 112,3% | 111,4% | 110,0% |

Dette à court terme | 253,2 | 227,1 | 197,6 | 200,9 | 198,8 | 190,0 | 235,6 |

Dette à long terme (en milliards d’euros) | 2559,9 | 2748,5 | 2945,3 | 3093,5 | 3224,2 | 3356,0 | 3422,9 |

Dette à échéance moyen long terme nouvelle (déficit) (en milliards d’euros) | 160,5 | 162,5 | 167,3 | 151,4 | 128,6 | 123,1 | 112,5 |

Dette à échéance moyen long terme à refinancer (en milliards d’euros) | 118,2 | 144,3 | 173,8 | 170,5 | 172,7 | 181,4 | 135,8 |

Supplément d’intérêts court terme (en milliards d’euros) |

| 2,3 | 4,9 | 6,0 | 7,0 | 6,7 | 8,2 |

Supplément d’intérêts long terme sur dette nouvelle (en milliards d’euros) |

| 2,8 | 5,0 | 5,3 | 5,1 | 5,2 | 5,1 |

Supplément d’intérêts long terme sur dette à échéance (en milliards d’euros) |

| 0,1 | 1,2 | 4,4 | 4,5 | 5,8 | 3,8 |

Supplément du fait de l’indexation des OATi et OAT€i (en milliards d’euros) |

| 11,7 | 7,4 | 5,2 | 3,3 | 3,3 | 1,9 |

Supplément de charges d’intérêts |

| 17,0 | 21,5 | 30,1 | 38,8 | 49,5 | 58,5 |

Charges d’intérêts sur la dette (en milliards d’euros) | 34,9 | 51,9 | 56,4 | 65,0 | 73,7 | 84,4 | 93,4 |

Charges d’intérêts sur la dette (en % du PIB) | 1,4% | 1,9% | 2,0% | 2,2% | 2,4% | 2,7% | 2,8% |

Note : Nous disposons d’informations précises sur la dette à échéance moyen long terme de l’Etat (gérée par l’AFT) et connaissons la dette à échéance moyen long terme des administrations publiques. Nous faisons l’hypothèse d’un rapport constant entre les deux. C’est une hypothèse simplificatrice que nous faisons, fautes d’informations supplémentaires, car la maturité moyenne de la dette de l’Etat est supérieure à celle des autres APU, de sorte que la chronique effective des tombées de dette des autres APU sera dans les faits dans un rapport de proportion différent avec les tombées de dette de l’Etat.

Nous connaissons l’évolution de la dette globale, celle de la nouvelle dette à long terme (défit) et celle de la dette à moyen long terme parvenant à échéance. La dette à court terme est la différence entre la progression de la dette totale et la progression du déficit et de la dette à échéance. Dans ce scénario d’une inflation persistante, la part de la dette à court terme dans la dette totale a tendance à fléchir au cours des années (passant de 9% en 2021 à 6,5% en 2027).

Nous considérons que la répartition entre la dette indexée sur l’inflation en zone euro et en France demeure la même jusqu’en 2027. L’hypothèse n’est pas prépondérante étant donnée la convergence des taux d’inflation à moyen terme.

On constate que le poids de la dette publique baisse un peu plus dans le cas du scénario avec inflation persistante par rapport au scénario avec inflation sous contrôle. C’est l’effet de l’érosion du poids de la dette passée du fait de l’inflation, phénomène qui fait dire à certains que l’inflation pourrait temporairement être une bonne chose en matière de finances publiques (pour autant que les dépenses publiques restent sous contrôle et que le déficit public soit effectivement orienté à la baisse)[4]. En revanche, la charge d’intérêt sur la dette est renforcée dans le scénario avec inflation persistante, comparativement au scénario avec inflation « sous contrôle », y compris lorsqu’on la mesure en point de PIB.

Une crise de la dette est susceptible d’apparaître lorsque les marchés estiment que la trajectoire d’endettement n’est plus maîtrisée (trajectoire dette/PIB divergente par exemple). Par comparaison avec d’autres pays de la zone euro (Espagne, Italie), la charge d’intérêt est plus faible en France et les taux d’intérêt moins élevés.

Le regain d’inflation n’est cependant pas une « bonne nouvelle » pour les finances publiques françaises à moyen terme car les hausses plus prononcées de taux qu’il implique vont sensiblement alourdir la charge de la dette, renforçant encore davantage le besoin d’un rapide rééquilibrage des comptes publics. Le retour à l’équilibre des finances publiques (le programme de stabilité ne prévoit qu’un retour sous les 3% du PIB du déficit public qu’en …2027) va donc être retardé, empêchant dans les années à venir le Gouvernement d’opérer des baisses de fiscalité favorables à la croissance ou de réaliser les dépenses publiques nécessaires (notamment dans le cadre de la transition écologique).

Les taux apparents sur la dette dans les deux scénarios sont les suivants. Ils remontraient en 2027 dans une fourchette de 2,1% à 2,8% contre 1,4% actuellement (et contre une remontée à 2,1% prévue dans le programme de stabilité). Sauf nouvelles évolutions des taux, ils tendraient à moyen terme vers 3,0%.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Taux moyen apparent sur la dette (inflation sous contrôle) | 1,8% | 1,8% | 1,8% | 2,0% | 2,1% | 2,3% |

Taux moyen apparent sur la dette (inflation persistante) | 1,9% | 2,0% | 2,2% | 2,4% | 2,7% | 2,8% |

Taux moyen apparent sur la dette dans le programme de stabilité | 1,8% | 1,6% | 1,7% | 1,9% | 2,0% | 2,1% |

Conclusion

Notre scénario d’une inflation « sous contrôle » est relativement proche du scénario Gouvernemental du Programme de stabilité, si ce n’est que nous évaluons une plus forte progression des charges d’intérêt sur la dette publique (2,3% du PIB en 2027 contre seulement 2,1% pour le Gouvernement).

Ce scénario d’une inflation sous contrôle est cependant de moins en moins réaliste et probable sauf à imaginer qu’une récession en 2023 aboutirait à une chute rapide des pressions inflationnistes. Il apparaît de plus en plus certain que le scénario d’une inflation « persistante » et donc d’une remontée plus importante des taux d’intérêts va s’imposer.

Le Gouvernement croit-il vraiment à son scénario du Programme de stabilité (proche de notre scénario d’une inflation sous contrôle bien que plus optimiste) ? La question n’est pas vraiment importante. Il faut que les marchés et les créanciers y croient. Sinon, lorsque les visions diffèrent, c’est bien souvent les germes d’une crise sur la dette souveraine qui commenceraient à poindre. La faiblesse du spread dans le scénario gouvernemental entre taux long et taux court (moins de 0,5 point en fin de période) est un autre point d’interrogation du scénario gouvernemental du Programme de stabilité… Si jamais, l’un des maillons faibles de la zone euro (l’Italie par exemple avec son ratio de dette publique sur PIB de 150% et son taux d’intérêt à 10 ans sur la dette d’Etat de 3,8% actuellement) venait à flancher, les effets de dominos d’une crise de la dette souveraine en zone euro seraient bien plus importants pour la France qu’ils ne le furent lors de la précédente crise de la dette souveraine (crise grecque à partir de 2011). Il ne s’agit pas de vouloir se faire peur à tout prix, juste de constater que notre position est devenue un peu plus fragile qu’il y a dix ans : la crise des « gilets jaunes » a révélé une certaine difficulté à relever la fiscalité sans impacts sociaux, la crise de la COVID et la crise énergétiques actuelle ont amené un niveau important de dépenses publiques (le « Quoi qu’il en coûte ») qu’il est toujours difficile de faire diminuer. « Le temps de l’abondance et de l’insouciance est terminé », comme l’a affirmé le Président Emmanuel Macron il y a quelques semaines. Pour les finances publiques françaises également le temps de l’abondance et de l’insouciance est terminé. C’est le temps du risque et des crises qui s’ouvre.

[1] Si la maturité moyenne de la dette de l’Etat est de 8,6 ans, la dette comporte une composante de titres à très long terme (10 ans et plus) de sorte que la hausse n’est pas complètement répercutée au terme de 8 années. Ainsi environ 1/3 de la dette de l’Etat est d’échéance postérieure à 2031.

[2] https://www.aft.gouv.fr/fr/oateuroi-principaux-chiffres ainsi que https://www.aft.gouv.fr/fr/oati-principaux-chiffres les encours détaillés sont utilisables en cliquant sur les tableaux publiés par l’AFT.

[3] Nous sommes bien entendu forcer de faire l’hypothèse que les opérations de rachat de dettes ne vont pas faire évoluer ces taux d’intérêts moyens sur les dettes venant à échéance au cours des prochaines années.

[4] Si le déficit public est sous-contrôle, l’inflation a pour effet de « rogner » la valeur de la dette passée. Dès lors que la quantité de dette nouvelle créée est sous contrôle le phénomène d’un supplément d’inflation n’est pas nécessairement négatif pour les finances publiques (cf. impact de l’inflation sur les dettes des pays de l’OCDE après 1945). Mais l’interrogation porte sur le poids de ce mécanisme par rapport au mécanisme du renforcement des charges d’intérêt du fait de l’inflation et de la hausse des taux qu’elle implique.