Baisse ou hausse des impôts ? L'analyse de ce qui nous attend pour 2023

Taxer ou pas taxer, le débat grandit au plus haut niveau de l'Etat notamment entre Elisabeth Borne et Bruno Le Maire sur la question d'une taxe sur les superprofits. La réalité est qu'en 2022, le taux de prélèvements obligatoires de la France re-atteint des sommets et que la baisse prévue pour 2023 est largement factice. Explications :

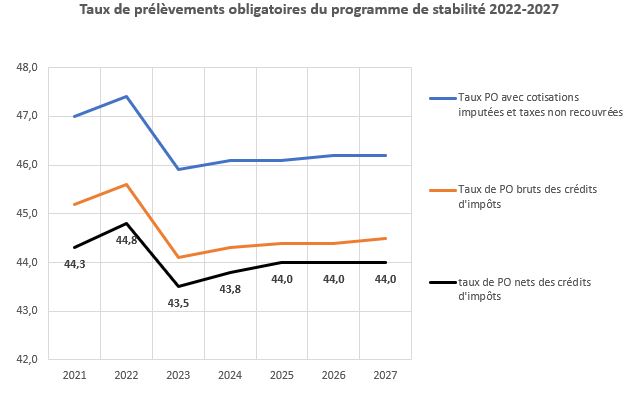

Selon le programme de stabilité, le taux de prélèvements obligatoires atteindrait 44,8% en 2021 après 44,3% en 2021 puis retomberait à 43,5% en 2023 avant de remonter légèrement pour s’établir à 44% à partir de 2025 (taux de PO nets des crédits d’impôts).

L’évolution du taux de prélèvements obligatoires dépend à la fois de la situation économique (croissance en volume, rythme de l’inflation) et des mesures fiscales prises par le Gouvernement.

Le taux de prélèvement obligatoire s’établissait à 44,4% en 2020. En 2021, les évolutions fiscales à la baisse ont été les suivantes :

- Baisse des impôts de production dans le cadre du plan de relance : -9 milliards d’euros en tenant compte du retour d’IS,

- Poursuite de la baisse de l’impôt sur les sociétés : -3,7 milliards d’euros,

- Suppression progressive de la taxe d’habitation : -2,6 milliards d’euros.

Cependant, l’élasticité des PO au PIB a été de 1,1 ce qui a légèrement amplifié les rentrées fiscales.

Le Gouvernement a décidé plusieurs baisses de fiscalité en 2022, dans le cadre du bouclier tarifaire mis en place pour préserver les ménages et les entreprises de l’inflation, et en application du programme Présidentielle d’Emmanuel Macron ou des annonces lors de la précédente mandature :

- Baisse de la TICFE (bouclier tarifaire) : -7,4 milliards d’euros

- Suppression de la redevance audiovisuelle : -3,2 milliards d’euros.

- Suppression de la taxe d’habitation : -2,8 milliards d’euros

Avec la hausse rapide de l’inflation et la relative bonne tenue de l’économie malgré l’inflation record, les rentrées fiscales sont importantes en 2022 et l’élasticité des PO au PIB serait de 1,5. L’explication donnée par le Gouvernement est que les assiettes fiscales sont plus dynamiques que le PIB (hausse de la masse salariale notamment, hausse du prix de la consommation plus forte que celle du déflateur du PIB). Le taux de prélèvements obligatoires atteindrait donc 44,8% en 2022.

Pour 2023, peu de réformes fiscales d’envergure sont annoncées et l’évolution du taux de prélèvements obligatoires reposent essentiellement sur les conséquences attendues de l’évolution macroéconomique. Le Gouvernement retient une élasticité des PO au PIB de 0,5.

Hypothèses économiques du programme de stabilité 2022-2027

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

PIB volume | 6,8 | 2,5 | 1,4 | 1,6 | 1,7 | 1,7 | 1,8 |

PIB nominal | 8,2 | 4,9 | 4,7 | 3,3 | 3,3 | 3,3 | 3,4 |

PIB en valeur (milliards d'euros) | 2501 | 2624 | 2747 | 2838 | 2931 | 3028 | 3131 |

Déflateur du PIB | 1,3 | 2,3 | 3,2 | 1,7 | 1,6 | 1,6 | 1,6 |

Indice des prix à la consommation | 1,6 | 5,0 | 3,2 | 1,9 | 1,75 | 1,75 | 1,75 |

Taux de prélèvements obligatoires dans le programme de stabilité 2022-2027

(définition large avec cotisations sociales imputées et non nets des taxes et cotisations non recouvrées)

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|

Impôts sur la production et les importations | 16,6 | 16,6 | 16,1 | 16,2 | 16,2 | 16,2 | 16,2 |

Impôts courants sur le revenu et le patrimoine | 12,9 | 13,1 | 12,4 | 12,5 | 12,5 | 12,6 | 12,7 |

Impôts en capital | 0,7 | 0,7 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 |

Cotisations sociales | 16,8 | 17 | 16,8 | 16,8 | 16,8 | 16,8 | 16,7 |

Taux de prélèvements obligatoires (avec cotisations imputées et taxes non recouvrées) | 47,0 | 47,4 | 45,9 | 46,1 | 46,1 | 46,2 | 46,2 |

Prélèvements obligatoires dans le programme de stabilité 2022-2027, en milliards d’euros

(définition large avec cotisations sociales imputées et non nets des taxes et cotisations non recouvrées)

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|

Impôts sur la production et les importations | 415 | 436 | 442 | 460 | 475 | 491 | 507 |

Impôts courants sur le revenu et le patrimoine | 323 | 344 | 341 | 355 | 366 | 382 | 398 |

Impôts en capital | 19 | 18 | 16 | 17 | 18 | 18 | 19 |

Cotisations sociales | 419 | 446 | 461 | 477 | 492 | 509 | 523 |

Taux de prélèvements obligatoires (avec cotisations imputées et taxes non recouvrées) | 1176 | 1244 | 1261 | 1308 | 1351 | 1399 | 1446 |

Prélèvements obligatoires dans le programme de stabilité 2022-2027, en milliards d’euros

(définitions intermédiaire (nets des cotisations sociales imputées) et restrictive (nets des crédits d’impôts))

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|

Taux de PO bruts des crédits d'impôts (en points de PIB) | 45,2 | 45,6 | 44,1 | 44,3 | 44,4 | 44,4 | 44,5 |

PO bruts des crédits d’impôts (en milliards d’euros) | 1130 | 1196 | 1211 | 1257 | 1301 | 1344 | 1393 |

Taux de PO nets des crédits d’impôts (en points de PIB) | 44,3 | 44,8 | 43,5 | 43,8 | 44,0 | 44,0 | 44,0 |

PO nets des crédits d'impôts (en milliards d’euros) | 1108 | 1175 | 1195 | 1243 | 1290 | 1332 | 1378 |

Crédits d'impôts (en points de PIB) | 0,9 | 0,8 | 0,6 | 0,5 | 0,4 | 0,4 | 0,5 |

Crédits d'impôts (en milliards d'euros) | 22,1 | 21,0 | 16,5 | 14,2 | 11,7 | 12,1 | 15,7 |

Elasticité des PO au PIB | 1,1 | 1,5 | 0,5 | 1 | 1 | 1 | 1 |

D’après les données du programme de stabilité les prélèvements obligatoires (nets des crédits d’impôts) seraient supérieurs de 67 milliards d’euros en 2022 à leur niveau de 2021. La hausse spontanée du fait de la situation économique aurait dû être de 55 milliards d’euros (en considérant une élasticité de 1 des PO au PIB en valeur). Avec l’élasticité retenue par le Gouvernement de 1,5, la hausse spontanée des prélèvements obligatoires, du fait de la hausse du PIB en valeur, est de 82 milliards d’euros. Celle-ci est cependant partiellement compensée par les baisses de fiscalité (bouclier tarifaire, redevance, taxe d’habitation) pour un montant légèrement inférieur à 15 milliards d’euros.

Pour 2023, avec le scénario économique retenu par le Gouvernement (croissance en volume de 1,4% et croissance en valeur de 4,7%), les prélèvements obligatoires augmenteraient de 15 milliards d’euros. La hausse spontanée serait de 28 milliards d’euros mais serait compensée par des nouvelles baisses de fiscalités pour 13 milliards d’euros. On peut raisonnablement s’interroger sur celles-ci car elles sont peu documentées. Au contraire, 2023 devrait voir la fin de certaines baisses de fiscalité consenties dans le cadre du bouclier tarifaire et l’extinction définitive du CICE. Par ailleurs, si on retient une élasticité de 1 et non de 0,5, la hausse spontanée serait de 57 milliards d’euros et non de 28 milliards d’euros.

Nous pensons que le scénario économique du Gouvernement, avec l’hypothèse d’un reflux de l’inflation plus rapide qu’escompté par la majorité des économistes et ses potentiels effets sur les rentrées fiscales, peut être questionné. En retenant une élasticité de 1 à la fois pour 2022 et 2023, les prélèvements obligatoires (non nets des crédits d’impôts) atteindraient 1 170 milliards d’euros en 2022 (44,6% du PIB) et 1 240 milliards d’euros en 2023 (45,1% du PIB). En retenant une élasticité de 1,2 en 2022 et 0,8 en 2023, les prélèvements obligatoires (non nets des crédits d’impôts) atteindraient 1 181 milliards d’euros en 2022 (45,0% du PIB) et 1 228 milliards d’euros en 2023 (44,7% du PIB).

Evolution des prélèvements obligatoires en 2022 et 2023

avec des hypothèses alternatives sur le niveau des élasticités

| 2021 | 2022 | 2023 |

|---|---|---|---|

Taux de PO bruts des crédits d'impôts (en points de PIB) | 45,2 | 44,6 | 45,1 |

PO bruts des crédits d’impôts (en milliards d’euros) | 1 130 | 1 170 | 1 240 |

Taux de PO nets des crédits d’impôts (en points de PIB) | 44,3 | 43,8 | 44,5 |

PO nets des crédits d'impôts (en milliards d’euros) | 1 108 | 1 149 | 1 223 |

Crédits d'impôts (en points de PIB) | 0,9 | 0,8 | 0,6 |

Crédits d'impôts (en milliards d'euros) | 22,1 | 21,0 | 16,5 |

Elasticité des PO au PIB | 1,1 | 1,0 | 1,0 |

| 2021 | 2022 | 2023 |

|---|---|---|---|

Taux de PO bruts des crédits d'impôts (en points de PIB) | 45,2 | 45,0 | 44,7 |

PO bruts des crédits d’impôts (en milliards d’euros) | 1 130 | 1 181 | 1 228 |

Taux de PO nets des crédits d’impôts (en points de PIB) | 44,3 | 44,2 | 44,1 |

PO nets des crédits d'impôts (en milliards d’euros) | 1 108 | 1 160 | 1 211 |

Crédits d'impôts (en points de PIB) | 0,9 | 0,8 | 0,6 |

Crédits d'impôts (en milliards d'euros) | 22,1 | 21,0 | 16,5 |

Elasticité des PO au PIB | 1,1 | 1,2 | 0,8 |

Les rentrées fiscales constatées depuis le début de l’année peuvent laisser penser que l’hypothèse d’une élasticité de 1,5 en 2022 n’est pas la plus questionnable. Nous pensons cependant que le taux de PO pourrait être légèrement plus faible que celui annoncé par le Gouvernement (notamment si la croissance venait à s’arrêter plus brusquement qu’escomptée ou bien si les remboursements d’impôts (trop payés) devaient être plus important qu’attendus). Un taux de PO de 44,6 ou 44,7% nous paraît crédible pour 2022.

En revanche, nous pensons que la baisse annoncée du taux de prélèvements obligatoires pour 2023 est illusoire. Un moindre ralentissement de l’inflation et la fin annoncée des mesures fiscales d’aides face à l’inflation, autant que la diminution des crédits d’impôts avec la fin du CICE, devrait provoquer une hausse du taux de prélèvements obligatoires en 2023.