IS : attention au rabotage des niches qui se profile

En parallèle des baisses d’impôts affichées pour les entreprises, va-t-on à bas bruit vers un rabotage massif des niches fiscales entreprises ? Le Conseil des prélèvements obligatoires fait le point sur le rendement de l’IS en France, et fait semblant de s’interroger, « Quel taux pour l’impôt sur les sociétés en France ? » A la lecture du rapport, on comprend que le CPO trouve le rendement de l’IS trop faible (48,2 milliards d’euros en 2019) par rapport à son taux. Ceci s’explique par le niveau des niches fiscales qui s’y appliquent (19,2 milliards de CICE et 15,2 milliards d’autres niches, soit 34,36 milliards d’euros), mais surtout par un taux de profit faible, grevé comme les bénéfices par des impôts de production massifs (99,6 milliards d’euros en 2019).

Cette question est à mettre en perspective avec la baisse du taux d’IS programmé à 25% en 2022 et avec l’urgente baisse des impôts de production assumés par nos entreprises, amorcée par le gouvernement. Restent les niches que le CPO veut baisser. Derrière ce rapport, on sent que cela démange certains de créer un montant minimum d’impôt sur les sociétés en France qui vient d’être négocié à Venise dans le cadre du G20, et qui fait l’objet d’une seconde note du CPO. Malgré toutes les annonces gouvernementales rassurantes sur la non augmentation des impôts, se prépare un alourdissement de l’impôt sur les sociétés sur nos entreprises. Cela rappelle la précédente crise et les fameuses mesures d’économies « sur les dépenses fiscales » qui avaient matraqué fiscalement les ménages. Une entreprise avertie en vaut deux…

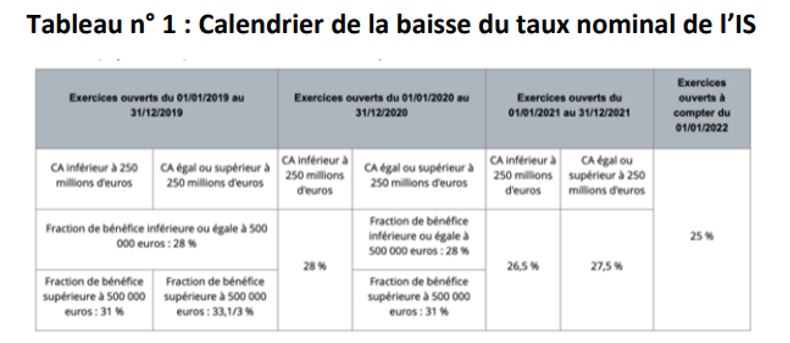

Une trajectoire tenue de baisse du taux nominal de l’IS à 25% d’ici 2022

Le précédent gouvernement avait défini une trajectoire de baisse du taux d’IS à 28% en 2020. Cette promesse a ensuite été reprise par le nouvel exécutif à compter de la LFI 2018, tout en en modifiant la composition : l’objectif est désormais de 25% en 2022, tandis que la baisse envisagée est néanmoins moins rapide celle originellement anticipée. En 2017 il était prévu par l’article 11 de la LFI 2017 que le taux de 28% s’applique pour les 75.000 premiers euros des PME au sens communautaire[1], puis en 2018, le taux de 28% s’applique pour les 500.000 premiers euros de bénéfice de l’ensemble des entreprises. En 2019 ce même taux s’applique à l’ensemble des bénéfices des entreprises dont le CA <1 milliard d’euros ; enfin en 2020 le taux de 28% s’appliquerait à l’ensemble des entreprises. La loi de finances 2018 modifie cette trajectoire à partir de 2019. A date, l’ensemble des entreprises sera imposé au taux de 31% sur l’ensemble de leurs bénéfices, tandis que l’objectif d’un taux de 28% est confirmé pour l’ensemble des entreprises et qu’en 2021 c’est un taux de 26,5% qui est visé pour enfin atteindre 25% en 2022. En 2020 cependant la trajectoire est à nouveau amendée[2] et frappe spécifiquement les grandes entreprises (comprises comme celles réalisant un CA >250 millions d’euros) : en 2020 les bénéfices de ces entreprises sont taxés à 28% pour les 500.000 premiers euros puis à 31%, en 2021 au taux uniforme de 27,5% au lieu de 26,5% (décalage de 1 point) sans changer la cible ultime de 25% en 2022.

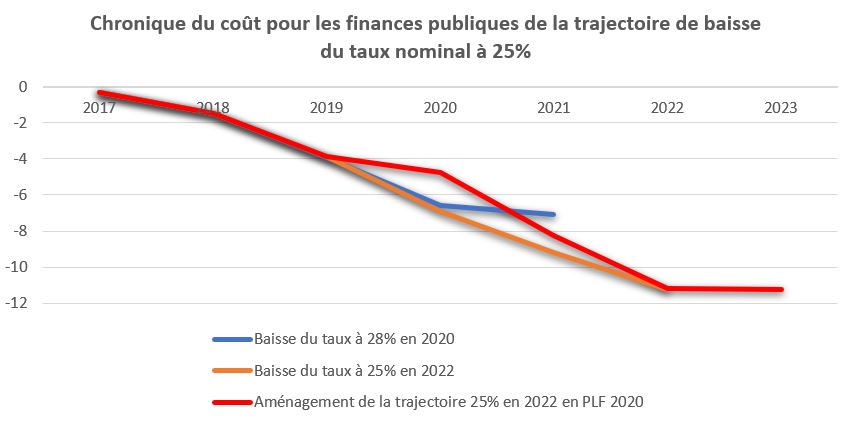

Ces révisions ont immanquablement des conséquences en matière de coût pour les finances publiques et pour le rendement de l’IS :

Cependant on constatera que la trajectoire exécutée et recalculée dans le cadre du rapport relatif à l’application des lois fiscales (RALF[3]), ne démontre pas l’effet supposé de +500 millions en 2019 et de +200 millions en 2020 identifiés avec le recalcul de la trajectoire en 2018[4] par rapport à la trajectoire initiale de 2017. Par contre la modification appliquée aux grandes entreprises à compter de 2020 montre bien jusqu’en 2022 le ralentissement de l’érosion de l’IS avec un différentiel de +2,2 milliards en 2020 et de +0,9 milliard en 2021.

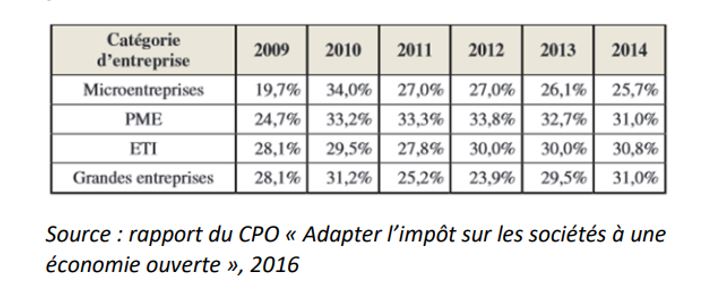

Ces ajustements qui préservent la trajectoire d’ensemble repose sur l’idée que les grandes entreprises auraient en réalité un taux implicite[5] d’imposition plus faible que celui des autres catégories d’entreprises, et qu’en conséquence il serait licite de les « défavoriser » en faisant reposer sur elles seules les ajustements proposés pour financer d’autres priorités du gouvernement. Pourtant le CPO montre que cette idée reçue est globalement fausse :

Enfin, cette stratégie de baisse de l’IS à 25% en 2022 est cohérente pour la compétitivité des entreprises françaises avec la remontée des taux nominaux opérés par ailleurs au Royaume-Uni qui envisage d’augmenter son taux de 19% à 25% à compter de 2023, et lui permettre de rejoindre des pays voisins comme la Belgique ou l’Espagne (25%) ou proches (Italie 24%), mais loin encore de l’Allemagne (16%).

Un impôt sur les sociétés au rendement toujours aussi faible

Le CPO analyse ensuite les raisons pouvant expliquer la faiblesse du rendement de l’IS en France. Trois constatations attirent plus précisément son attention :

- L’importance des impôts de production ;

- Le volume des niches fiscales (partagées IR/IS et spécifiquement IS) ;

- La faible rentabilité des entreprises françaises.

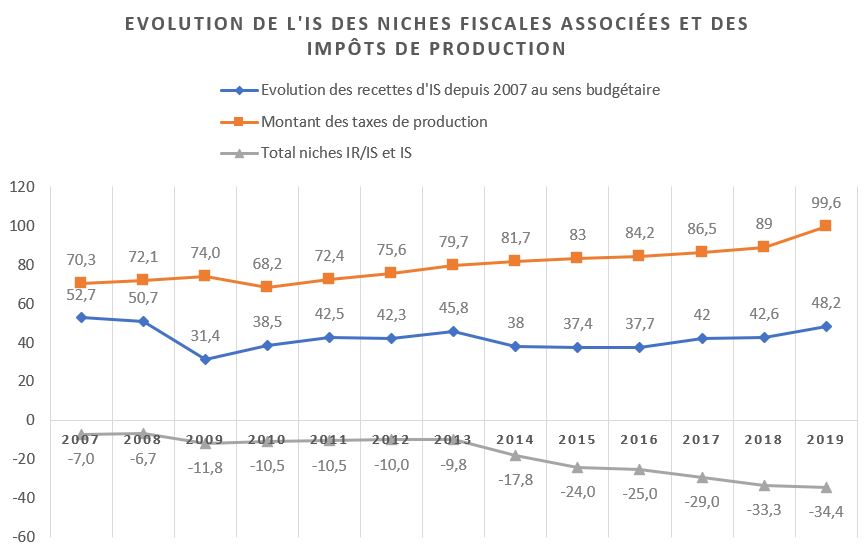

En longue période et en prenant comme référence le rendement de l’IS au sens budgétaire[6], il est possible de mettre en parallèle ceux des niches fiscales et des impôts de production afin d’identifier des effets croisés.

On constatera qu’en 2007, les niches fiscales IR/IS et IS ne représentaient que 7 milliards d’euros, quand le rendement de l’IS était de 52,7 milliards et que les impôts de production sur les personnes morales représentaient 70,3 milliards d’euros. En 2019 ces mêmes rendements étaient respectivement de 34,4 milliards d’euros, de 48,2 milliards et de 99,6 milliards d’euros. Le différentiel permet d’éclairer la faiblesse de l’IS en France :

- Entre 2007 et 2019, l’IS a baissé de 4,5 milliards d’euros (dont un effet de baisse du taux d’IS de 3,85 milliards d’euros) ;

- Les niches fiscales « dédiées » ont augmenté de 27,4 milliards d’euros dont un effet CICE (non encore basculé en baisses de charges) de 19,2 milliards d’euros soit un effet niches hors CICE de + 8,2 milliards d’euros ;

- Une augmentation des impôts de production de +29,3 milliards d’euros.

Ainsi que le relève le CPO : « le poids des impôts de production peut (…) expliquer la faiblesse de rendement de l’IS, car ceux-ci sont déductibles du résultat. […] » En conséquence « on peut considérer les impôts de production comme l’une des causes de la faiblesse de l’IS en France. » Il existe donc un parasitage du rendement de l’IS par les impôts de production, dont la dynamique sur la période est aussi forte que celle des niches fiscales, CICE inclus. Cependant le CPO se positionne dans une perspective « de rendement budgétaire à préserver » il ne propose pas de poursuivre la baisse des impôts de production pour soutenir le rendement de l’IS, alors même que leur baisse contribuerait à augmenter le bénéfice imposable et le produit des « retours d’IS[7] ». Il souligne néanmoins que « ces chiffres (…) n’intègrent pas la réduction de moitié des impôts de production à partir de 2021. » Le CPO considère ici les impôts de production au sens stricte (baisse de 50% de la CVAE, de la CFE et de la TFPB pour les établissements industriels, plafonnement de la CET de 3% à 2%) pour un coût de 10 milliards d’euros ; il ne considère pas l’ensemble du périmètre des taxes de production au sens de la comptabilité nationale[8] assis sur les personnes morales, soit 99,6 milliards en 2019.

S’agissant des niches fiscales, le CPO marche sur des œufs, il dresse le portrait convenu d’un ensemble peu évalué et mal maîtrisé. Cependant l’évolution des niches hors CICE est beaucoup plus faible que le dynamisme des impôts de production +8,2 milliards contre +29,3 milliards entre 2007 et 2019. Le CPO ne fait que pointer du doigt le manque d’évaluation du CIR (crédit impôt recherche), montrant que les études disponibles « ne permettent pas encore d’appréhender pleinement [son] (…) impact (…) sous l’angle de l’efficacité économique, que ce soit en termes de créations d’emplois, de croissance économique, ou d’attractivité du territoire français pour les talents et les activités de recherche et de production. » En conséquence le CPO milite pour une « évaluation systématique et régulière des dispositifs de dépenses fiscales ».

Enfin le CPO pointe la faiblesse de la profitabilité des entreprises françaises. Depuis 1999 il apparaît que le taux de profit brut moyen des SNS (sociétés non financières) en France apparaît « constamment inférieur à la moyenne de la zone : l’écart avec l’Allemagne est de plus de 7 points, avec l’Italie de 11 points, avec l’Espagne de 12 points (…) » d’après un bilan Eurostat jusqu’en 2017. Mais cet état de fait relève notamment du niveau de P.O. assis sur les entreprises françaises, ainsi que de leur niveau d’endettement en lien avec la politique actuelle de faibles taux d’intérêt de la Banque Centrale européenne qui favorise ce mode de financement du capital plutôt que sur fonds propres.

Conclusion

Ce petit bilan d’étape du CPO montre bien les difficultés de proposer des options conditionnées par un sacro-saint principe d’un rendement fiscal constant, voire croissant :

- Le renforcement de l’IS suppose nécessairement d’agir sur les impôts de production plutôt que sur les niches fiscales puisque ces dernières hors CICE (désormais basculé en baisses de charges, mais présentant des volumes résiduels) évoluent moins vite que les premières ;

- Mais ce mouvement devrait s’accompagner par des mesures de restriction des dépenses locales puisque ce sont ces dernières qui en sont les principales bénéficières (avec les administrations de sécurité sociale), or aucune annonce n’est encore intervenue sur un nouveau cycle de contractualisation avec elles ;

- Le CPO en vient donc à questionner la « soutenabilité » de la tenue de l’objectif de baisse de l’IS à 25% qui représenterait en évaluation « statique » une baisse de rendement de 11,25 milliards d’euros/an en régime de croisière. Pourtant il en va de la parole donnée aux entreprises génératrices d’un climat des affaires « business friendly » et d’un enjeu de compétitivité fiscale sur le plan international.

En conséquence, les propositions du CPO sont conditionnées par le prédicat de la Cour des comptes que l’on peut retrouver dans le cadre de son rapport relatif aux perspectives des finances publiques 2021 : travailler à recettes fiscales constantes, voire à P.O. constant. Pourtant comme nous l’avons déjà souligné une « maîtrise » des dépenses publiques à zéro volume entre 2023-2027 permettrait de baisser les P.O. de 0,3 point de PIB/an. Cela représenterait tout de même entre 8 et 9 milliards/an. Ce qui laisse toujours la possibilité tout en conservant un taux d’IS à 25% de baisser les impôts de production de 40 milliards d’euros supplémentaires.

[1] https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b0273-tiii_rapport-fond.pdf#page=145

[2] https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b2301-ti_rapport-fond.pdf#page=131

[3] https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b3279_rapport-information.pdf

[4] Voir le rapport relatif à l’évaluation des articles du projet de loi de finances 2018, https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/PLF2018_Eval.pdf#page=226

[5] Le taux nominal est le taux marginal légal. Le taux implicite est un indicateur macroéconomique qui rapporte les recettes d’impôt sur les sociétés à l’ENE (excédent net d’exploitation). L’ENE est un agrégat qui se rapproche d’un solde intermédiaire de gestion. Cependant l’ENE diffère du résultat comptable qui pour être dégagé nécessité d’ajouter à l’ENE, les résultats financiers et exceptionnels. En outre le résultat comptable diffère également du résultat fiscal puisque celui-ci consiste en un retraitement du premier du fait des crédits d’impôts et des règles de prise en compte des provisions et amortissements (entre autres). En comptabilité nationale, l’ENE résulte de la différence entre l’EBE et la CCF (consommation de capital fixe).

[6] Correspondant aux recettes effectives d’IS, après imputation des crédits d’impôts mais avant restitution des parties de ces crédits dépassant l’imposition brute.

[7] Qu’il conviendra d’analyser dans le cadre du RALF 2021 à venir, malgré les effets de la crise (ce qui devrait perturber les résultats).

[8] Voir sur ce sujet notre étude sur la fiscalité des entreprises et des ménages, https://www.ifrap.org/sites/default/files/publications/fichiers/soci224_dossier_v11.pdf#page=26 sur l’ensemble du périmètre des personnes morales et pour l’agrégat restreint des entreprises, le rapport complet DUBIEF/LE PAPE, juin 2018, https://www.ifrap.org/sites/default/files/articles/fichiers/mission_fiscalite_de_production_rapport_final_1.pdf