75% de l'impôt sur le revenu payé par 10% des ménages

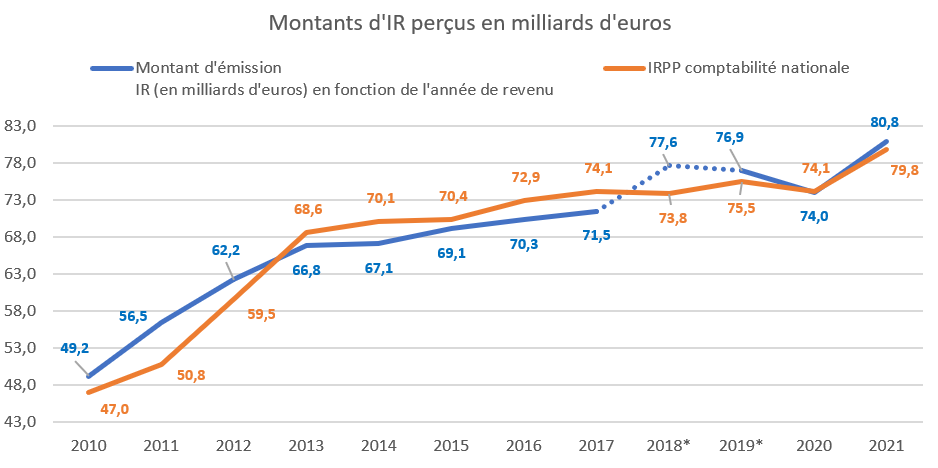

La DGFiP vient de faire paraître un document statistique permettant de suivre la collecte de l’IRPP et sa répartition par décile millésimée par année de revenu. Cette méthode permet d’évaluer notamment la recette de l’année de transition au PAS (prélèvement à la source, soit l’exercice 2019) avec neutralisation de l’effet du CIMR (crédit d’impôt pour la modernisation du recouvrement) censé neutraliser l’imposition due à l’année blanche de transition (soit les revenus de l’année 2018 et les reports exceptionnels sur 2019). Nous avons donc une chronique de l’imposition au format PAS depuis 2011, montants qui sont donc en décalage par rapport aux encaisses budgétaires décalées d’un an entre 2011 et 2018. Exprimés en comptabilité nationale, les recettes d’IR apparaissent comme suit :

Notons que la courbe bleue d’émission est « virtuelle » jusqu’en 2019, puis synchrone avec les émissions au-delà, effet PAS oblige. Nous l’avons figuré en pointillé en 2018 et 2019 à cause de la neutralisation de la neutralisation du CIMR pour l’année de transition.

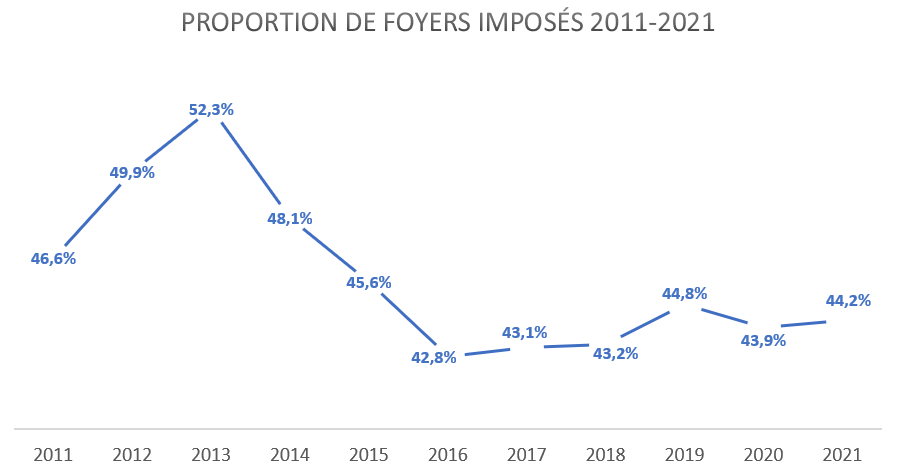

Un nombre de contribuables imposés minoritaires (44,2%) en baisse de -2,4 point depuis 2011

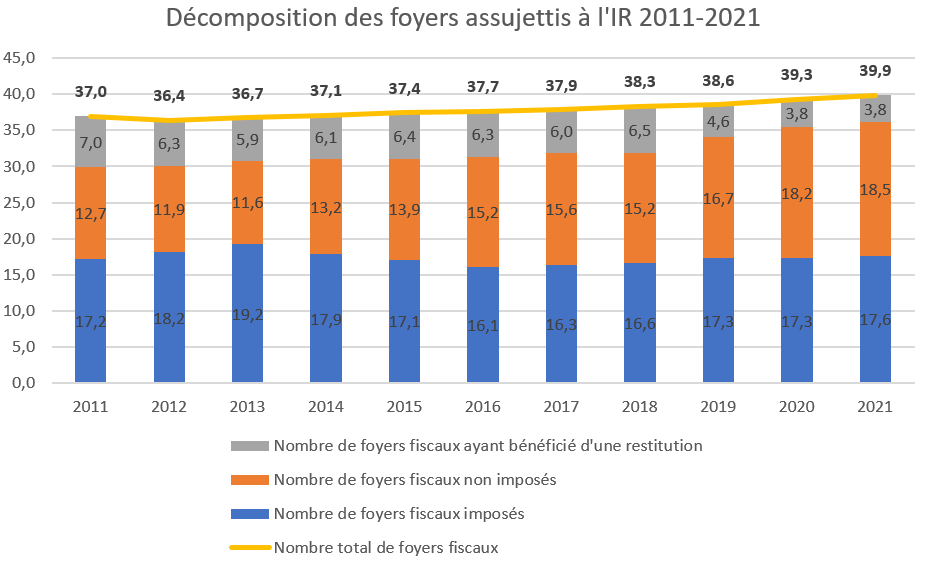

Tout d’abord, il convient de vérifier si la base fiscale assujettie à l’IR croît ou décroît sur la période. On constate d’après les chiffres fournis par les rapports d’activité annuels de la DGFiP (cahier statique) que le nombre de contribuables à l’IR s’accroît, passant de 37 millions en 2011 à 39,9 millions en 2021, soit une augmentation de la population imposable de 7,9% (+2,9 millions). Dans le même temps (voir graphique ci-dessus), la recette d’IR en comptabilité nationale s’est accrue de +29 milliards d’euros, soit une augmentation de +57%.

Source : DGFiP[3]

La concentration de l’IR s’accroît cependant de façon importante : le nombre de foyers fiscaux non imposés (recevant un avis de non-imposition) s’accroît de 5,8 millions, tandis que les foyers imposés n’augmentent que de 0,4 million et ceux bénéficiant d’un avis de restitution (avec une créance globale positive sur le Trésor) baissent de 3,3 millions. On constate donc que le passage au PAS a produit une baisse très importante des foyers créanciers nets du fisc quant à l’IRPP (notamment sous l’effet des RICI (remboursements et crédits d’impôts)), au bénéfice des foyers non imposables purs et des foyers imposables dont les effectifs croissent très légèrement en 11 ans. Le passage au PAS a très fortement limité les crédits d’impôts restituables l’année d’imposition (la contemporanéisation d’un certain nombre de dispositifs comme les crédits d’impôts pour aides à la personne et à la garde de jeunes enfants n’étant progressivement mis en place sur base contemporaine à compter de la mi-2022 pour une montée en puissance jusqu’en 2024). Désormais les contribuables doivent consentir à une avance de trésorerie pour ne jouir de restitutions que l’année suivante (en janvier et en juillet-août), décalant d’un an les effets en termes de collecte et agrégeant ces derniers avec la revalorisation du barème de l’IR (qui lui n’est pas contemporain comme le PAS, mais n’est revalorisé qu’avec 1 an de retard de l’inflation intervenue en n-1[4]).

Il est possible de vérifier que les mesures d’allègement en bas de barème de l’IR ont fait sortir progressivement de l’impôt de très nombreux foyers fiscaux entre 2013 et 2016, sous le quinquennat de François Hollande. Désormais, la proportion des foyers imposés continue de croître, mais à un rythme beaucoup moins soutenu (+1,4 point entre 2016 et 2021).

Une pression fiscale qui s’accroît sur les contribuables les plus aisés +6,7 milliards en 3 ans

La publication de la DGFiP de la collecte de l’IR par décile permet de mieux vérifier sur la période récente l’augmentation significative de la pression fiscale sur les plus aisés en matière d’imposition du revenu selon la méthode du PAS :

Décile de RFR par part | Impôt sur le revenu après RICI (en €) en 2019 | Impôt sur le revenu après RICI (en €) en 2020 | Impôt sur le revenu après RICI (en €) en 2021 | Var 2021-2019 |

|---|---|---|---|---|

1 | -0,11 | -0,11 | -0,13 | -0,02 |

2 | -0,21 | -0,20 | -0,25 | -0,04 |

3 | -0,37 | -0,32 | -0,37 | 0,00 |

4 | -0,46 | -0,39 | -0,45 | 0,01 |

5 | -0,39 | -0,29 | -0,29 | 0,10 |

6 | 0,71 | 0,65 | 0,80 | 0,09 |

7 | 3,22 | 2,68 | 2,86 | -0,36 |

8 | 6,78 | 5,51 | 5,76 | -1,02 |

9 | 12,27 | 11,46 | 12,04 | -0,23 |

10 | 54,06 | 54,83 | 60,75 | 6,69 |

Total | 75,48 | 73,82 | 80,71 | 5,23 |

Source : DGFiP, retraitement Fondation iFRAP mai 2023.

En bas de distribution les restitutions s’accroissent entre 2019 et 2021 (D1 à D3). Arrivé au seuil d’imposabilité à compter du D6, la pression fiscale s’accroît très légèrement (entrée dans l’impôt malgré les mécanismes de décote et de lissage), elle décroît ensuite pour les D7 à D9 et augmentent de façon très importante à compter du D10, soit +6,7 milliards d’euros en 3 ans. En 3 ans, la pression fiscale sur le dernier décile s’accroît de 3,7 point, celui-ci paie désormais 75,3% de l’imposition totale à l’IR en 2021, contre 71,6% de ce même IR en 2019.

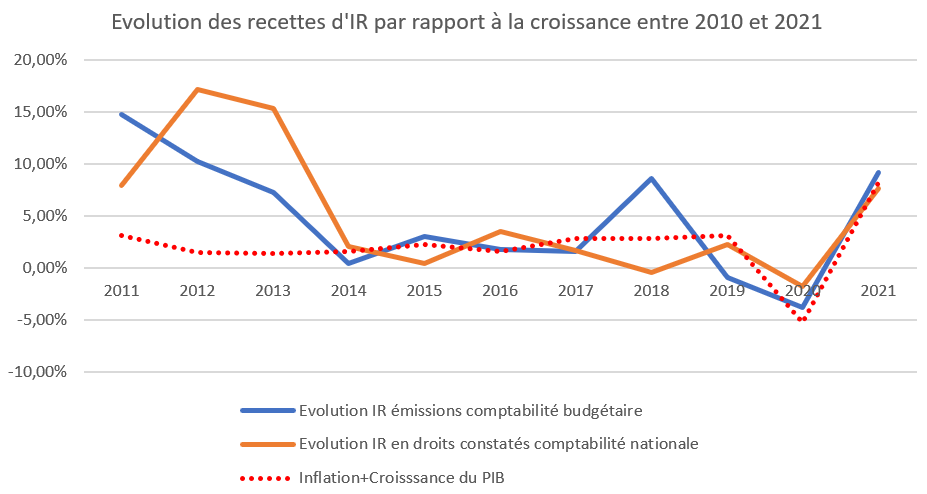

Une explication qui ne repose sur l’élasticité fiscale à la croissance qu’en fin de période

Il est souvent mis en avant que la croissance des recettes de l’IR étaient liées à la croissance, l’effet inflation étant pris en compte (voir supra) avec une année de retard au niveau du barème malgré la mise en place du prélèvement à la source.

A compter de 2011, le gouvernement Fillon pour faire face à la crise des dettes souveraines, décide de décorréler la remise à jour du barème de l’IR de l’inflation, politique poursuivie sous le mandat de François Hollande jusqu’en 2013. A compter de 2014 la revalorisation du barème de l’inflation est reprise. La collecte de 2018 sur l’année 2017 semble aberrante par rapport à la croissance ainsi qu’en 2019 en lien avec le passage au PAS et des effets d’imputation du CIMR et des RICI. Entre 2019 et 2021 en revanche, on constate une forte synchronicité entre les effets croissance en valeur, et l’évolution des recettes en comptabilité nationale et en comptabilité budgétaire. Le PAS tend donc à mieux transmettre les effets « croissance » à la recette de l’IR. L’élasticité fiscale de l’IR semble enfin quasi-unitaire.

Conclusion

S’il semble que le prélèvement à la source permet à compter de 2019 d’accroître la recette de l’IR selon une élasticité quasi-unitaire à la croissance, en revanche la très forte progressivité de cet impôt fait reposer plus que la totalité de ces augmentation sur les 10% les plus riches. En effet en bas de barème, la collecte de l’IR est nulle voire négative en cas de restitution d’impôts. Par ailleurs des déciles D7 à D9 (entrée dans l’impôt au D6), voient sur 3 ans leurs contributions baisser (notamment à cause de l’usage de ces mêmes crédits d’impôts). Le dernier décile quant à lui voit la pression fiscale s’accroître de +6,7 milliards d’euros en 3 ans alors que l’impôt total n’augmente que de 5,23 milliards sur la période. Le D10 concentre désormais le paiement de 75,3% de la collecte de l’IR, soit +3,7 points en 3 ans.

[1] https://www.impots.gouv.fr/dgfip-statistiques-0

[2] https://www.insee.fr/fr/statistiques/6438777?sommaire=6438793

[3] https://www.economie.gouv.fr/dgfip/rapports-dactivite-dgfip

[4] Voir notre note, https://www.ifrap.org/budget-et-fiscalite/il-est-urgent-de-revaloriser-les-baremes-de-lir-et-de-lifi