2014 et 2015 : redressement budgétaire insuffisant

Lorsque l'on consulte les documents du rapport préparatoire au débat d'orientation des finances publiques pour 2015, plusieurs éléments surprennent le lecteur attentif : les éléments significatifs du budget 2015 ne sont pas encore connus et renvoyés dans un document tiré à part du DOB, cela révèle que les arbitrages pour 2015 ne sont pas encore connus, par ailleurs, le DOB intègre la trajectoire contenue dans le PLFR (1) 2014, le non retour au déficit cible notifié dans le programme de stabilité par la France elle-même. Cette non-correction porte en elle deux interprétations possibles : soit le gouvernement s'attend à un déficit effectif de 4% au lieu des 3,8% prévus en 2014 et s'apprête à mobiliser comme jamais la réserve de précaution en fin d'année, soit il s'attend à un rebond des dépenses qu'il ne peut arbitrer lui-même (collectivités territoriales) et portera un coup de canif définitif à la trajectoire du programme de stabilité dès septembre dans le cadre de la discussion de la loi de programmation des finances publiques 2014-2018, vérifiant le voeux du Président de tirer parti de "toutes les marges, toutes les flexibilités, toutes les souplesses du Pacte de stabilité" comme il l'a annoncé à l'issue du Conseil européen de Ypres le 27 juin dernier. Petite revue de détail :

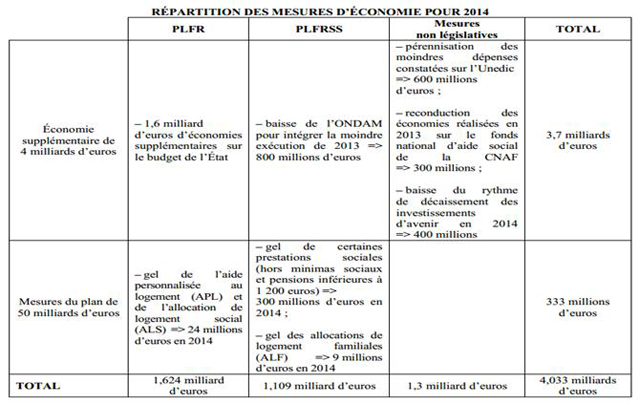

- des pans entiers d'économies pour 2015 ne sont pas précisés (il y en a pourtant pour 21 milliards d'euros dans le cadre du plan des 50 milliards), notamment s'agissant de l'État et des ODAC (organismes divers d'administration centrale), autrement dit des opérateurs, dont l'ensemble est renvoyé à la publication de documents tirés à part. C'est dommage car pas moins de 18 milliards d'euros devront être dégagés sur le bloc État/opérateurs dans le plan de 50 milliards [1] et n'ont pas été documentés d'ailleurs dans le PLFR (1) 2014, ni le PLFRSS 2014 [2]. Enfin, l'année 2015 devrait être riche en économies, puisque les ajustements nécessaires devraient représenter 1,1 point de PIB, soit environ 22,2 milliards d'euros.

- Par ailleurs, et de façon plus significative, le PLFR et le PLFRSS affichent des « efforts » particuliers en matière d'économies. Des économies de l'ordre 5,8 milliards d'euros, dont 1,8 milliard dégagé « spontanément » sur le refinancement de la dette (taux bas), et 4 milliards par l'intermédiaire d'annulation de crédits de 635 millions d'euros sur la réserve de précaution, et de crédits « frais » pour 965 millions d'euros. En outre, des économies de sous-exécution seraient constatées sur le champ de la protection sociale : ONDAM (800 millions d'euros), FNAS (300 millions), UNEDIC (600 millions) ainsi que 300 millions de gel de certaines prestations sociales (pour 2014 [3]).

- Enfin, curiosité budgétaire, la sous-consommation des PIA (programme d'investissement d'avenir) permettrait de dégager 400 millions d'euros de non-décaissements (constituant ainsi un avantage de trésorerie assimilable à une économie), ce qui ne laisse pas d'étonner étant donné qu'à l'opposer cette consommation ne peut dégrader le solde des administrations publiques au sens de Maastricht [4].

En réalité l'ensemble de ces mesures vise à corriger les écarts constatés définitivement en exécution en 2013 et qui pourrait par « effet base », contaminer à la baisse le solde attendu en 2014. L'ensemble des « économies » additionnelles déterminées pour 2014 représente donc 5,8 milliards d'euros, dont 4 milliards de dépenses directement pilotables par l'État et la Sécurité sociale, et 1,8 milliard issu de la révision de la charge de la dette.

Rapport PLFR (1) 2014, Assemblée nationale, p.31.

Rapport PLFR (1) 2014, Assemblée nationale, p.31.

Ces économies de 5,8 milliards sont avant tout affichées comme servant à financer le premier volet du PRS et du CICE. Il faudrait également vérifier la bonne imputation des économies gageant le coût du CICE, sachant que le PRS (programme de responsabilité et de solidarité) pour 2014 a un financement en économie sur la dépense fort limitée (1,1 milliard d'euros), soit un coût total des deux dispositifs d'environ 4,7 milliards d'euros [5]. La partie CICE est quant à elle normalement budgétées dès à présent dans le cadre de la LFI 2014, au sein des 14,5 milliards d'économies annoncées [6] (pour 3,4 milliards), hors surcoût vraisemblable de 200 millions d'euros pour 2014.

En tout état de cause les économies de 5,8 milliards sont donc théoriquement vouées :

- À financer l'effet base 2013 pour 4 à 4,8 milliards d'euros (suivant que l'on saisisse le dérapage en dépenses (0,2 point de PIB) ou en moindres recettes.

- À financer les mesures de montée en puissance du PRS pour 1,16 milliard d'euros, même si le gouvernement affirme gager ce coût par le produit de la lutte contre la fraude fiscale (via l'activité du STDR (service de traitement des déclarations rectificatives). Tout dépend du fait de savoir si le dispositif est permanent (interprétation de l'Assemblée nationale) ou transitoire (interprétation du Sénat). [7].

- À financer le surcoût en année pleine de la première tranche nette de CICE pour 200 millions d'euros supplémentaires (d'après notre chiffrage).

Soit un total de 5,36 milliards d'euros (et même 6,1 milliards dans une vision maximaliste). Ainsi en toute hypothèse et indépendamment des incertitudes évoquées plus haut, en cas de dérapage imprévu des dépenses non pilotables par le gouvernement lui-même, le « matelas » d'économies résiduel ne serait que de 440 millions d'euros. C'est peu par exemple pour amortir une dérive des comptes des administrations locales (pour mémoire le DOB montre qu'entre 2012 et 2013, le déficit des collectivités territoriales est passé de 0,2% du PIB à 0,4%).

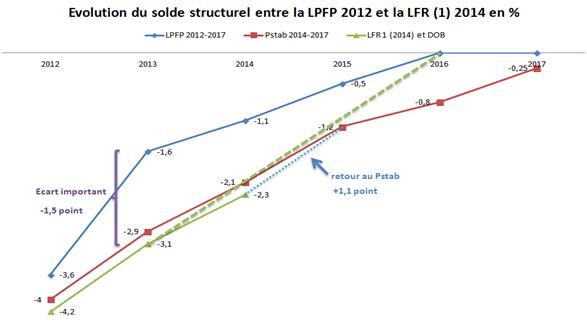

Cependant, l'écart est en réalité plus important que l'effet base sur les recettes attendues pour 2014 (-4,8 milliards d'euros). En effet, on observe également un dérapage sur les dépenses pour l'année 2014 qui semble avoisiner les 8 milliards d'euros (0,4 point de PIB) hors correction effectuée par les PLFR et PLFRSS 2014 [8]. En 2013, le solde structurel des administrations publiques a été exécuté en déficit de +0,2 point de PIB par rapport à la trajectoire arrêtée dans le programme de stabilité 2014-2017 notifié à la Commission européenne, celui-ci passant de 2,9% à 3,1%. La compensation de ce dérapage nécessite donc en théorie un effort de correction de 4 milliards d'euros. Cependant, on le vérifie encore graphiquement, cet effort demeure largement insuffisant :

Source : LPFP 2012-2017, Exécution des comptes 2013, LFR(1) 2014.

Source : LPFP 2012-2017, Exécution des comptes 2013, LFR(1) 2014.

En effet, le déficit structurel pour 2014 n'est pas corrigé à la baisse suite au PLFR, mais reste toujours supérieur de 0,2 point à la trajectoire du Pstab 2014-2017. Il en résulte donc qu'il faudrait là encore pour retomber sur le sentier d'ajustement que nous avons notifié à Bruxelles, réaliser un effort identique à celui que les pouvoirs publics affirment déjà fournir pour neutraliser l'effet base 2013 sur les P.O. qui impacterait le solde 2014. Il faudrait donc à nouveau trouver 4 milliards d'euros supplémentaires dès cette année.

De deux choses l'une,

- Soit le gouvernement anticipe en réalité une dégradation du solde effectif pour 2014 à -4% minimum [9] et non à -3,8% et en conséquence dégage dès à présent pour 0,2 point de correction (écart entre 3,6% prévu en LFI et 3,8% anticipé après 6 mois d'exécution), pour se réserver ensuite la possibilité d'un ajustement complémentaire de même montant dans le cadre d'une loi de finances rectificative n°2 en décembre 2014 (soit 4 milliards supplémentaires puisés par exemple dans la réserve de précaution de 7 milliards, dont on sait qu'elle dispose désormais de 6,4 milliards de crédits disponibles, (mais le resteront-ils jusqu'au bout ?)). Il faudrait alors procéder en décembre à des annulations entre 2,2 et 4,8 milliards d'euros (en fonction de l'évolution du coût de refinancement de la dette et des rentrées fiscales pour 2014). Cela revient dans ces conditions à s'engager implicitement à ne pas ponctionner de façon significative la réserve restant de précaution jusqu'à la fin de l'exercice, donc à sanctuariser pour 6,4 milliards d'euros de mises en réserve de crédit.

- Soit le gouvernement refuse en réalité de corriger l'écart parce qu'il anticipe un dérapage potentiel des dépenses qui ne sont pas pour lui véritablement arbitrables (notamment les dépenses locales, les collectivités pouvant toujours compenser par la fiscalité pour ne pas réduire leurs dépenses à due concurrence de la ponction opérée sur les transferts de ressources (PSR)). Et le choix est déjà fait (alors que la loi de programmation des finances publiques 2014-2018 n'est pas encore connue), de ne pas ajuster sur deux ans l'écart important mis en évidence par le Haut Conseil des finances publiques dans le cadre du TSCG comme le prévoit pourtant l'article 5 de la loi organique du 17 décembre 2012 [10]. Indice de ce laxisme potentiel, accordé d'ailleurs avec la bénédiction de la Commission européenne avec la nouvelle cible de déficit effectif de 3% à compter de 2015 : le programme de stabilité 2014-2017 comme le relève le Haut Conseil dans son avis du 23 mai dernier, ne corrige pas la trajectoire de nos finances publiques comme le voudrait l'article 5 de la LPFP afin d'aboutir à un déficit structurel nul à compter de 2016. Le prochain tour de passe-passe pourrait consister donc à modifier cet encombrant article 5 de la LPFP 2012-2017 dans le cadre de la LPFP 2014-2018, afin de ne pas avoir à en tirer les conséquences nécessaires en termes d'ajustement budgétaire complémentaire [11].

Le passage de la norme SEC 95 (pour SEC (système européen des comptes)) correspondant à la présentation actuelle des comptes au sens de Maastricht et la nouvelle norme SEC 2010 va avoir des incidences sur la présentation des comptes publiés par l'État et transmis aux institutions européennes à compter de septembre 2014. Le budget 2015 sera donc présenté en format SEC 2010, comme l'ont déjà été à titre préliminaire les comptes publiés le 15 mai 2014 par l'INSEE qui a effectué une double présentation suivant les deux formats. La difficulté réside dans les effets que va produire ce changement de base pour les comptes des administrations publiques (voir DOB p.8) :

- Une augmentation mécanique du niveau du PIB induisant une baisse des ratios publics exprimés en points de PIB ;

- Les crédits d'impôts qui ne seront plus imputés sur les remboursements et dégrèvements d'impôts, mais en dépenses ;

- Le niveau de la dette publique sera revu à la hausse pour la dette brute, neutre pour la dette nette, tandis que le ratio de la dette en points de PIB sera moins haut qu'actuellement à cause du rehaussement du PIB induit par le passage au nouveau référentiel.

Les comptes des administrations publiques françaises seront donc moins accusés qu'aujourd'hui sans que l'on puisse à l'heure actuelle préjuger de leur niveau lors de leur présentation future dans le cadre du PLF 2015 et de la LPFP 2015-2018. Cependant, il y a fort à parier que l'endettement sera facialement plus faible, que les déficits seront également ajustés à la baisse, même si en légère augmentation en valeur absolue, tandis que le poids du secteur public dans l'économie sera également revu à la baisse. Le changement de présentation des comptes va donc induire une présentation plus favorable de ses comptes publics pour la France.

Conclusion :

Les éléments mis à dispositions dans les documents publiés en appui du DOB (débat d'orientation budgétaire) à venir permettent de retenir les éléments suivants :

![]() Pas d'atteinte de l'équilibre même structurel en 2017, le solde structurel s'établirait d'après le programme de stabilité 2014-2017 à -0,25%, mais même cet objectif semble incertain s'il n'y a pas de rattrapage de cette trajectoire par rapport à laquelle nos finances publiques semblent également diverger ;

Pas d'atteinte de l'équilibre même structurel en 2017, le solde structurel s'établirait d'après le programme de stabilité 2014-2017 à -0,25%, mais même cet objectif semble incertain s'il n'y a pas de rattrapage de cette trajectoire par rapport à laquelle nos finances publiques semblent également diverger ;

![]() Un probable déficit de 4% minimum en 2014 et non de 3,8% ce qui suppose une croissance de 0,6% et non pas de 1%. Cela nécessitera de mobiliser si l'on veut tout de même revenir coûte que coûte à la trajectoire envisagée, près de 4 milliards supplémentaires à prélever sur la réserve de précaution. Il faut donc impérativement la sanctuariser.Il ne faut donc pas mobiliser cette année la réserve de précaution ou au maximum de 2 milliards d'euros ;

Un probable déficit de 4% minimum en 2014 et non de 3,8% ce qui suppose une croissance de 0,6% et non pas de 1%. Cela nécessitera de mobiliser si l'on veut tout de même revenir coûte que coûte à la trajectoire envisagée, près de 4 milliards supplémentaires à prélever sur la réserve de précaution. Il faut donc impérativement la sanctuariser.Il ne faut donc pas mobiliser cette année la réserve de précaution ou au maximum de 2 milliards d'euros ;

![]() Si les pouvoirs publics n'ont pas la force de réussir ce surgel inédit, ils n'auront que le choix de réformer l'article 5 de la LPFP 2012-2017 dans le cadre de la discussion autour de la LPFP 2014-2018, au risque de se voir sanctionnés par la Commission pour viol de l'esprit et de la lettre des traités ;

Si les pouvoirs publics n'ont pas la force de réussir ce surgel inédit, ils n'auront que le choix de réformer l'article 5 de la LPFP 2012-2017 dans le cadre de la discussion autour de la LPFP 2014-2018, au risque de se voir sanctionnés par la Commission pour viol de l'esprit et de la lettre des traités ;

![]() Des facilités cependant existent qui risquent d'être exploitées au maximum dans le cadre du passage du référentiel de comptabilité nationale SEC 1995 à SEC 2010 qui aura la vertu de minorer la détérioration de nos soldes publics, ce qui est une très mauvaise nouvelle, car cela ne fera que retarder l'échéance. Sur ce volet aussi un risque de sincérité existe, ce qui va compliquer le passage entre le budget 2015 et les budgets antérieurs.

Des facilités cependant existent qui risquent d'être exploitées au maximum dans le cadre du passage du référentiel de comptabilité nationale SEC 1995 à SEC 2010 qui aura la vertu de minorer la détérioration de nos soldes publics, ce qui est une très mauvaise nouvelle, car cela ne fera que retarder l'échéance. Sur ce volet aussi un risque de sincérité existe, ce qui va compliquer le passage entre le budget 2015 et les budgets antérieurs.

[1] En l'absence de données complémentaires, voir le rapport de Mme le rapporteur général de la commission des finances de l'Assemblée nationale, Valérie Rabault, annexé au PLFR (1) 2014, p.11.

[2] Nous notons le PLFR 2014 avec un (1), parce qu'il est de tradition d'en présenter au moins un deuxième à la fin de l'exercice budgétaire. Pour le PLFRSS, l'occurrence est infiniment plus rare.

[3] Gel qui quant à lui fait partie des 50 milliards d'euros d'économies. Économies que le gouvernement entend dégager ainsi dès 2014, soulageant l'effort sur les années suivantes d'autant. Cette non-revalorisation ne pourra cependant pas être étendue au-delà de 2015 (où le coût pour cet exercice représenterait 700 millions d'euros). Ce qui invitera le gouvernement à devoir prendre des mesures complémentaires afin d'éviter l'effet « rattrapage » de certains dispositifs, et pour l'ensemble de la reprise du tendanciel antérieur.

[4] L'assertion est en effet curieuse sur le plan comptable : si la consommation des PIA ne dégrade pas le solde budgétaire notifié à la Commission, en toute logique la non-consommation ne devrait pas permettre de dégager une économie impactant même indirectement le solde notifié. Elle devrait plutôt aboutir à un ralentissement du financement par endettement (dont l'encours n'est pas inclus pour les PIA dans celui de la dette au sans de Maastricht).

[5] Il s'agit du coût brut du pacte de solidarité sur les ménages (soit -1,1 milliard sur les ménages), auquel on ajoute le coût net du CICE, qui pour 2014 (recalculé avec l'apport du tableau p.10 du rapport Rabault PLFR 2014), à partir du rapport Marc du PLFR 2012, p.386), donne un coût net à financer par des économies supplémentaires de 3,6 milliards d'euros.

[6] Assemblée nationale, rapport Eckert relatif au PLF 2014, p.7

[7] On peut douter de la matérialité de ce gage, dans la mesure où le produit des régularisations représente par définition une ressource exceptionnelle. Les pouvoirs publics s'en défendent, mettant en exergue un surcroît de recettes de 1 milliard d'euros pour 2014. En bonne logique, les montants à prendre en compte ne devraient être que ceux issus d'une fiscalisation régulière de l'augmentation de base taxable. Le calcul a été fait dans l'hémicycle par M. Charles de Courson lors de la première séance du 23 juin 2014 pour le complément, "s'agissant du service de traitement des déclarations rectificatives, vous dites financer des mesures permanentes avec une recette qui ne sera pas exceptionnelle, mais si l'on estime, en moyenne, à 900.000 euros par personne concernée la détention d'actifs à l'étranger, cela fait, multiplié par 25.000, 22 milliards d'euros, soit, pour l'année prochaine, de l'ordre de 250 millions de recettes au titre de l'ISF et autant au titre de l'IR, soit au total 500 millions.". Mais il s'agira de l'année 2015, alors que le dispositif ne semble pas devoir être pérennisé au-delà de 2014. Dans cette hypothèse, soit le dispositif mis en place est en réalité exceptionnel, ce que laisse entendre le tableau du rapport sénatorial p.8 contrairement au rapport parlementaire p.10, et il est financé, soit il est effectivement pérennisé et alors la mesure n'est pas financée.

[8] S'il n'y avait pas de correction budgétaire liée au PLFR et au PLFRSS 2014.

[9] Ce qui impliquerait d'assumer en réalité une croissance réelle de 0,6% d'après le Sénat, voir rapport de M. François Marc, du 2 juillet 2014, relatif au PLFR (1) 2014 p.25.

[10] Les dispositions ont été rappelées par le Haut Conseil des finances publiques dans son avis relatif à la loi de règlement 2013 : Les « mesures de correction […] permettent de retourner à la trajectoire de solde structurel [de la LPFP] dans un délai maximal de deux ans à compter de la fin de l'année au cours de laquelle les écarts ont été constatés » On se reportera à son avis du 23 mai 2014.

[11] L'indice complémentaire qui invite à cette analyse est le relevé de conclusion du Conseil européen d'Ypres, à la fin duquel le président François Hollande a déclaré dans ses propos liminaires à la conférence de Presse le 27 juin 2014 : « Ces quatre priorités essentielles, c'est d'abord la croissance et l'emploi, avec deux principes qui ont été posés et qui étaient pour nous essentiels aussi, le fait d'utiliser toutes les marges, toutes les flexibilités, toutes les souplesses du pacte de stabilité et de croissance pour soutenir l'activité et d'interpréter ce pacte avec ces flexibilités, en fonction justement des taux de croissance des différents pays, de leur niveau d'endettement, de l'ampleur de leurs réformes structurelles pour que tout soit fait pour qu'il y ait à la fois le respect des engagements – et ça c'est un principe sur lequel je n'ai jamais demandé que l'on puisse avoir le moindre doute – mais dans le cadre du respect des engagements, d'avoir toutes les marges de manœuvre qui puissent être utilisées. »