Baisser les impôts et augmenter les recettes : c'est possible !

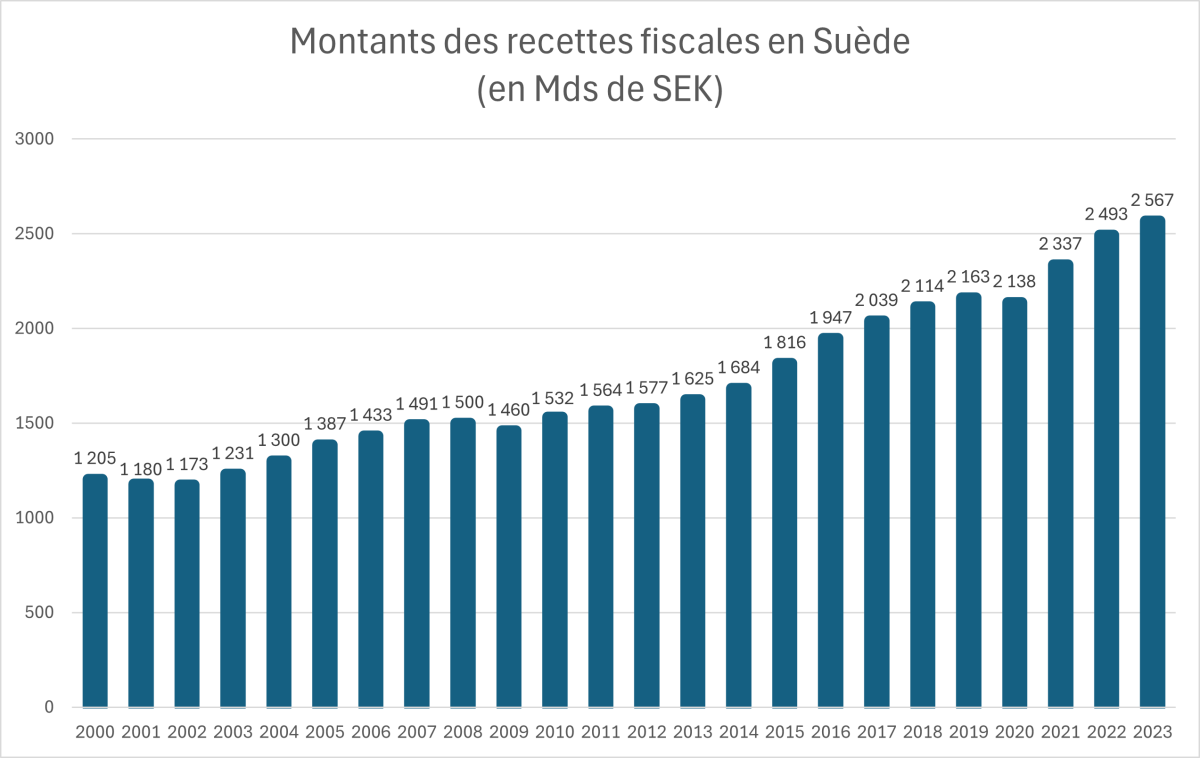

Dans les années 1990, la Suède fait face à une crise budgétaire inédite, avec un déficit public qui atteint jusqu’à 12 % en 1993. Pour rétablir l’équilibre de ses finances publiques, le pays fait un triple choix : allègement drastique de la fiscalité, baisse des dépenses et flexibilisation et libéralisation de l’économie. Entre 1995 et 2024, alors que le ratio recettes fiscales/PIB baisse de 4 points de pourcentage grâce aux allègements fiscaux, le montant des recettes fiscales augmente sur la période ! C’est une illustration parfaite de l’effet Laffer. Ce paradoxe s’explique par la dynamique de croissance et d’investissement des entreprises engagée après les baisses et suppressions d’impôts. Cette politique fiscale menée par la Suède a permis de diviser par deux le ratio dette/PIB en 30 ans.

Une baisse drastique de l’imposition du capital

Depuis 1990, les Suédois ont considérablement réduit leur taux d’impôt sur les sociétés. Ce taux est d’abord abaissé de 53 % à 30 % dans les années 1990, de 30 à 22 % en 2019, de 22 à 21,4 % en 2021 et enfin de 21,4 à 20,6 % en 2021 (soit plus de 4 points en dessous du taux d’IS en France).

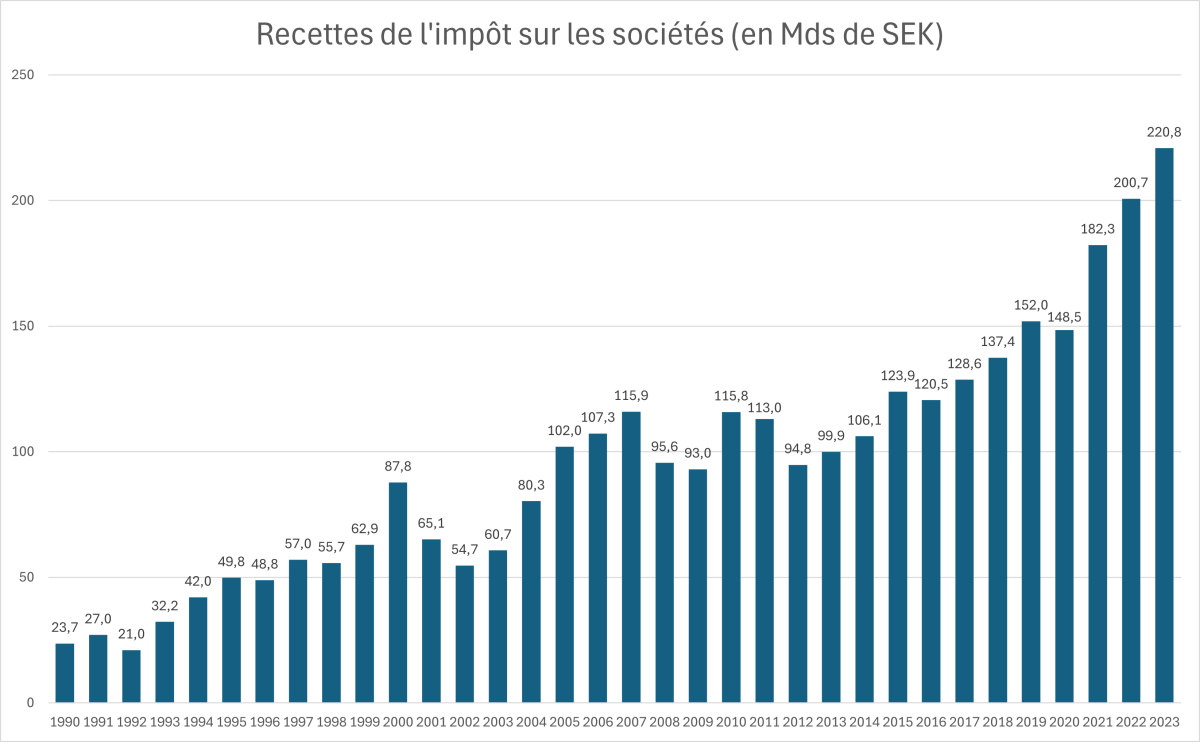

Certes, en parallèle de ces baisses de taux, la base taxable a été élargie (suppression de niches, durcissement des déductions, etc.), mais la pression fiscale sur les entreprises a tout de même largement diminué. Aujourd’hui, la Suède perçoit des recettes fiscales plus élevées que la France en pourcentage du PIB malgré son taux inférieur. Les recettes de l’IS en Suède représentent 3 % du PIB contre 2,5 % du PIB en France. En 1990, ce taux était de 1,5 % du PIB en Suède et de 2,2 % en France. Les Suédois ont donc réussi à doubler le rendement de leur impôt sur les sociétés depuis 1990 en baissant leur taux. Entre 1994 et 2023, les recettes de l’IS suédois ont explosé de 426 % en valeur nominale, et de 224 % en valeur réelle ! C’est une illustration concrète de l’effet Laffer.

Cet effet Laffer s’explique logiquement par les effets bénéfiques de la réduction du taux de l’IS sur l’investissement des entreprises. Le taux d’investissement des entreprises suédoises était de 17 % du PIB en 2021, deuxième taux le plus élevé de l’UE après l’Irlande (19 %), largement devant la France à 14 %. Les IDE ont également explosé grâce aux réformes de l’IS : entre 1990 et 2022, la moyenne des flux nets entrants d’IDE était de 4,3 % du PIB en Suède contre 2 % en France. En 2022, ils représentaient 8,5 % du PIB en Suède, soit plus du double de la France (3,8 %).

Outre la réduction de l’imposition des entreprises, la Suède a également supprimé l’impôt sur les successions et les donations en 2005, l’ISF en 2007, et l’impôt foncier pour les particuliers en 2008 (remplacé par une redevance municipale plafonnée). La Suède a donc fait le pari gagnant d’alléger drastiquement l’imposition du capital, qui était fortement imposé avant les années 2000. Les gains en recettes fiscales d’IS (paradoxalement grâce à la baisse du taux nominal) ont compensé les pertes des impôts supprimés, dont les recettes étaient particulièrement faibles.

Dans une interview de L’Express, le ministre suédois des marchés financiers, Niklas Wykman, résume parfaitement le mécanisme derrière l’effet Laffer : « Sans donner de leçons, je peux partager l’expérience suédoise : ici, de la gauche à la droite, il existe une compréhension unanime du rôle essentiel des entrepreneurs. Si l’on taxe trop fortement l’activité entrepreneuriale, elle diminue. Si l’on taxe excessivement la réussite, les entrepreneurs réinvestissent moins ». L’exemple suédois devrait inspirer davantage les parlementaires français qui persistent à vouloir alourdir la pression fiscale sur les entreprises avec le PLF 2026.

Une baisse plus limitée de l’imposition des revenus du travail

En parallèle, et dans une moindre mesure, les Suédois ont également réduit la pression fiscale sur les revenus du travail. Ainsi, en 1990, le taux marginal de l’impôt sur le revenu des personnes physiques a été réduit de 70 à un peu plus de 55 %. Bien que ce taux reste particulièrement élevé comparé aux autres pays européens, cette baisse a permis d’alléger considérablement la pression fiscale. L’introduction du crédit d’impôt pour l’emploi en 2007 a permis de réduire encore davantage l’imposition des revenus du travail.

Cependant, une taxe généralisée sur les salaires a été créée au moment de l’adhésion de la Suède à l’UE (1995). Cette taxe sans contrepartie a été augmentée progressivement de 1,5 % lors de sa création à 11,62 % en 2023 et pèse fortement sur la fiscalité des revenus du travail.

Le total des prélèvements obligatoires sur le travail (IRPP, cotisations sociales et déductions fiscales comprises) est toutefois en baisse pour la plupart des Suédois. Pour une personne seule au salaire moyen, le taux de PO (coin fiscal ou tax wedge) est passé de 50,1 % en 2000 à 41,5 % en 2024. Ce taux a baissé de 55,7 % à 49,4 % pour une personne seule avec 167 % du salaire moyen (alors qu’il augmentait en France dans le même temps), et de 47,2 % à 39,2 % pour un couple avec 2 enfants au salaire moyen.

Concernant le taux d’IR uniquement, il a diminué dans le même temps de 26,7 % à 16,1 % pour une personne seule au salaire moyen, de 36,3 % à 28,7 % pour une personne à 167 % du salaire moyen, et de 26,7 % à 16,1 % pour un couple marié au salaire moyen avec 2 enfants. Dans tous les cas de figure pour l’IR, ce taux a augmenté en France entre 2000 et 2024.

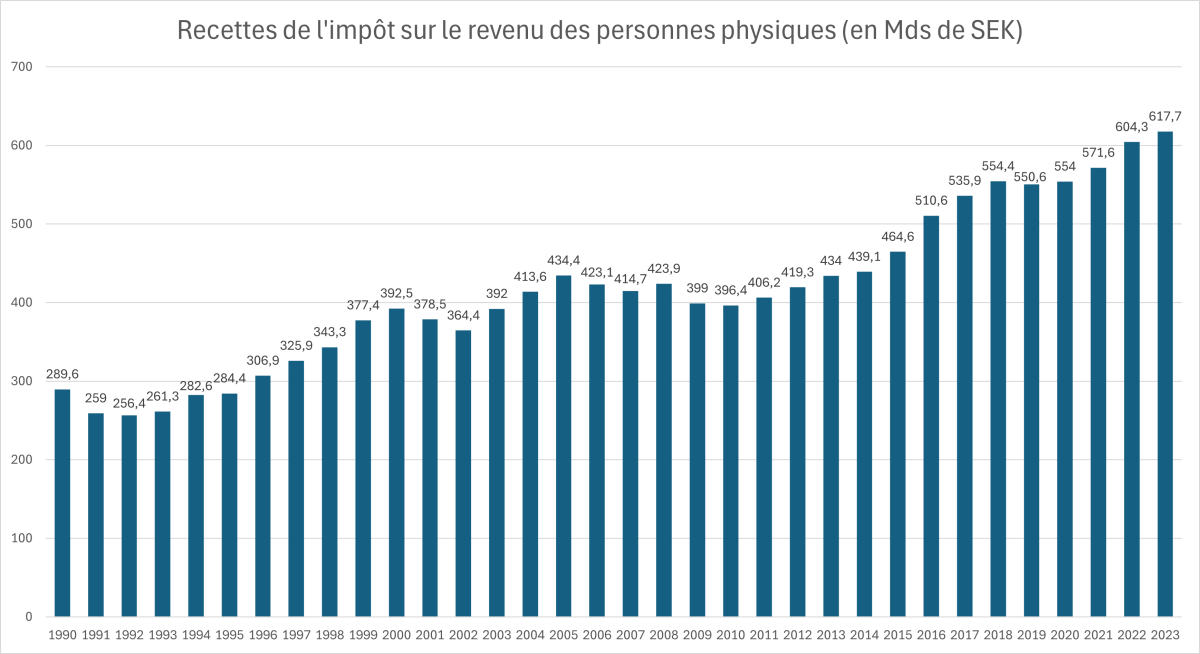

Pourtant, malgré la baisse des taux, les recettes de l’IRPP ont également augmenté depuis 1990. Entre 1990 et 2023, ces recettes ont progressé de 113 % en valeur nominale et de 10 % en valeur réelle.

En contrepartie de ces baisses d’impôts, la Suède a cependant choisi d’augmenter son taux de TVA de 23,46 % à 25 % en 1990. L’objectif était de compenser l’allègement de la fiscalité sur la production pour taxer davantage la consommation. Aujourd’hui, l’essentiel des recettes des administrations publiques suédoises provient de la fiscalité indirecte (TVA) et de l’IRPP.

Une augmentation des recettes grâce à l’allègement de la pression fiscale

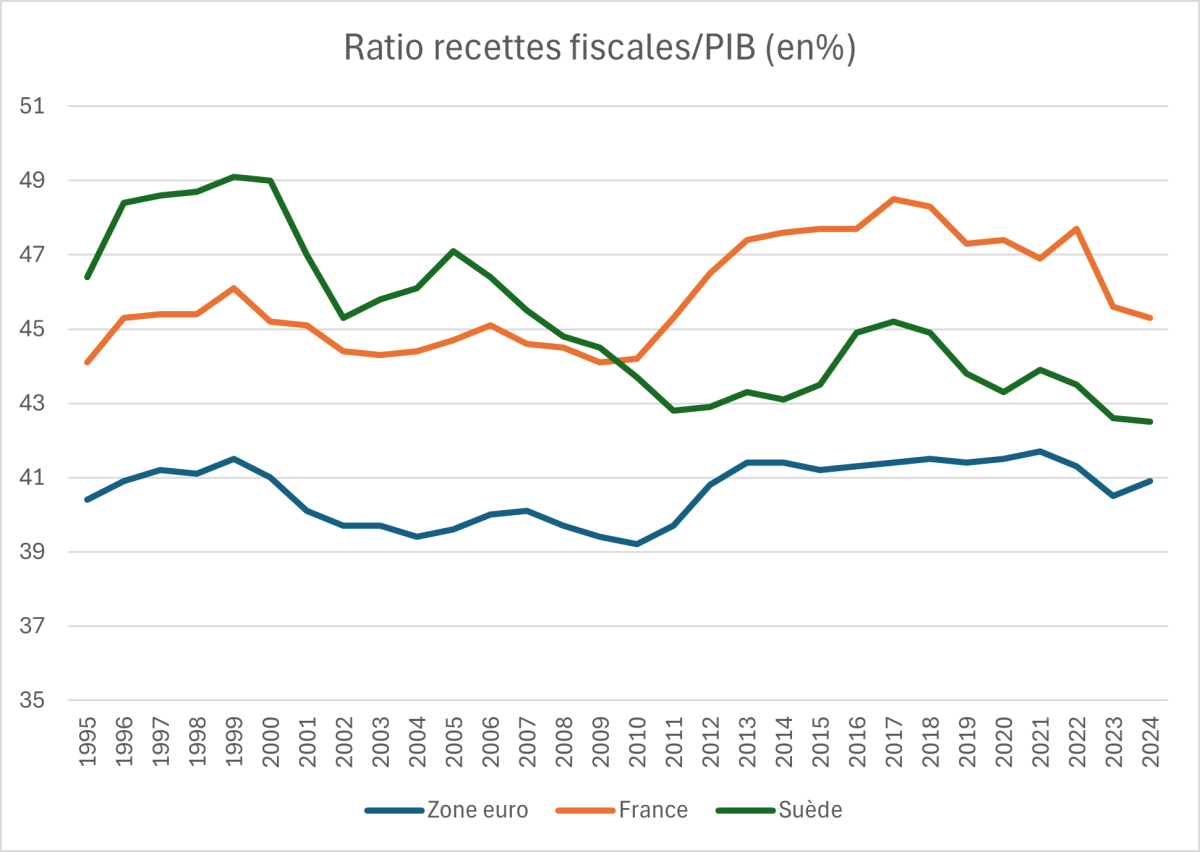

Malgré la hausse de la TVA et la création de la taxe généralisée sur les salaires, la pression fiscale est en nette baisse en Suède depuis 1995. Le ratio recettes fiscales/PIB passe de 46,4 % en 1995 à 42,5 % en 2024. L’écart avec la zone euro se resserre fortement : il était de 6 points en 1995 et n’est plus que de 1,6 point en 2024. La France, au contraire, s’éloigne de cette moyenne. L’écart avec la zone euro passe de 3,7 points en 1995 à 4,4 points en 2024 malgré la baisse de la pression fiscale depuis 2017.

Pourtant, dans le même temps, le montant des recettes fiscales perçues par les administrations publiques a augmenté. Entre 2000 et 2023, les recettes fiscales suédoises ont ainsi progressé de 113 % en termes courants et de 38 % en termes constants. La baisse de la pression fiscale a donc permis d’augmenter les recettes grâce à la croissance qu'elle a générée : c’est l’effet Laffer.

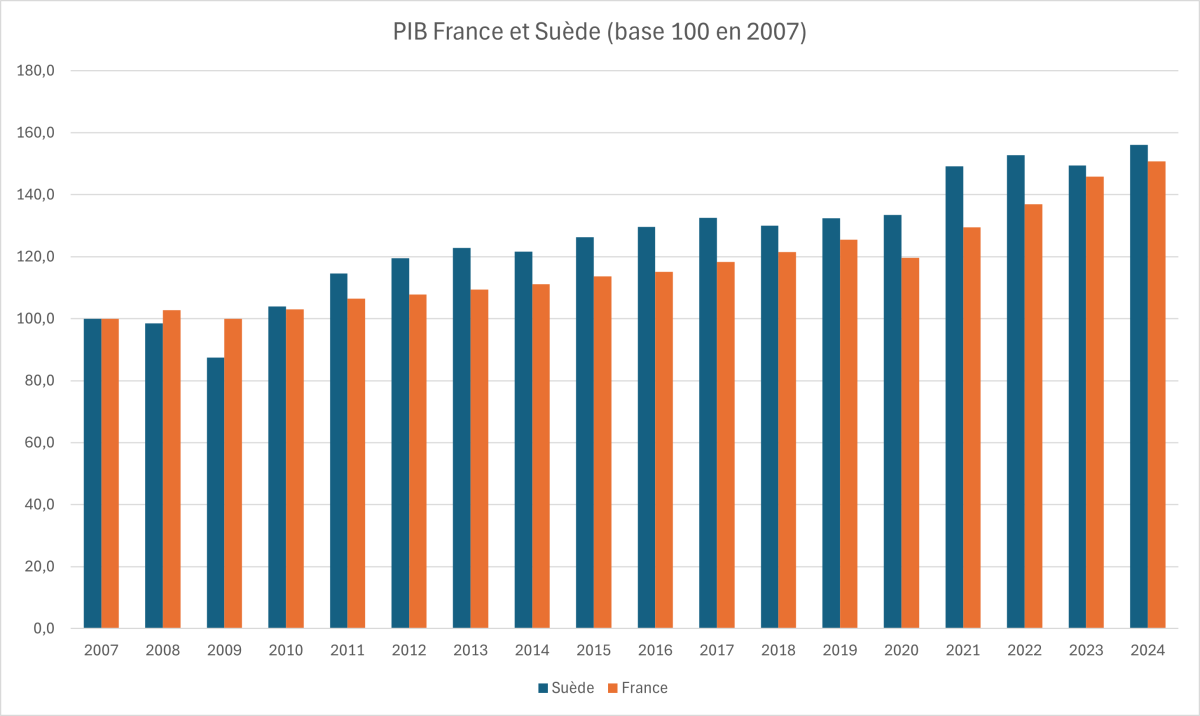

Cette hausse des recettes fiscales n’est pas due qu’à la baisse des impôts mais également à la flexibilisation et la libéralisation de l’économie qui ont permis de créer des conditions propices à la production. La flexibilisation du marché du travail a notamment permis de faire progresser le taux d’emploi. En 2024, le taux d’emploi suédois était de 76,7 %, soit 6 points au-dessus de la moyenne de l’UE (70,8 %), contre 69 % en France. La conséquence de ce taux d’emploi très élevé est la hausse du volume d’heures travaillées. En moyenne, les personnes âgées de 15 à 64 ans travaillent 1 190 heures par an en Suède, contre 1 105 heures en France alors que la durée annuelle moyenne du travail des personnes en emploi est de 1 595 heures en France et de 1 522 heures en Suède en 2024.

Dans le même temps, les Suédois ont optimisé leur dépense publique pour réduire le ratio dépense publique/PIB. Ce ratio est passé de 63,18 % à 50,01 % entre 1995 et 2023 en Suède, et de 56,05 % à 56,87 % en France.

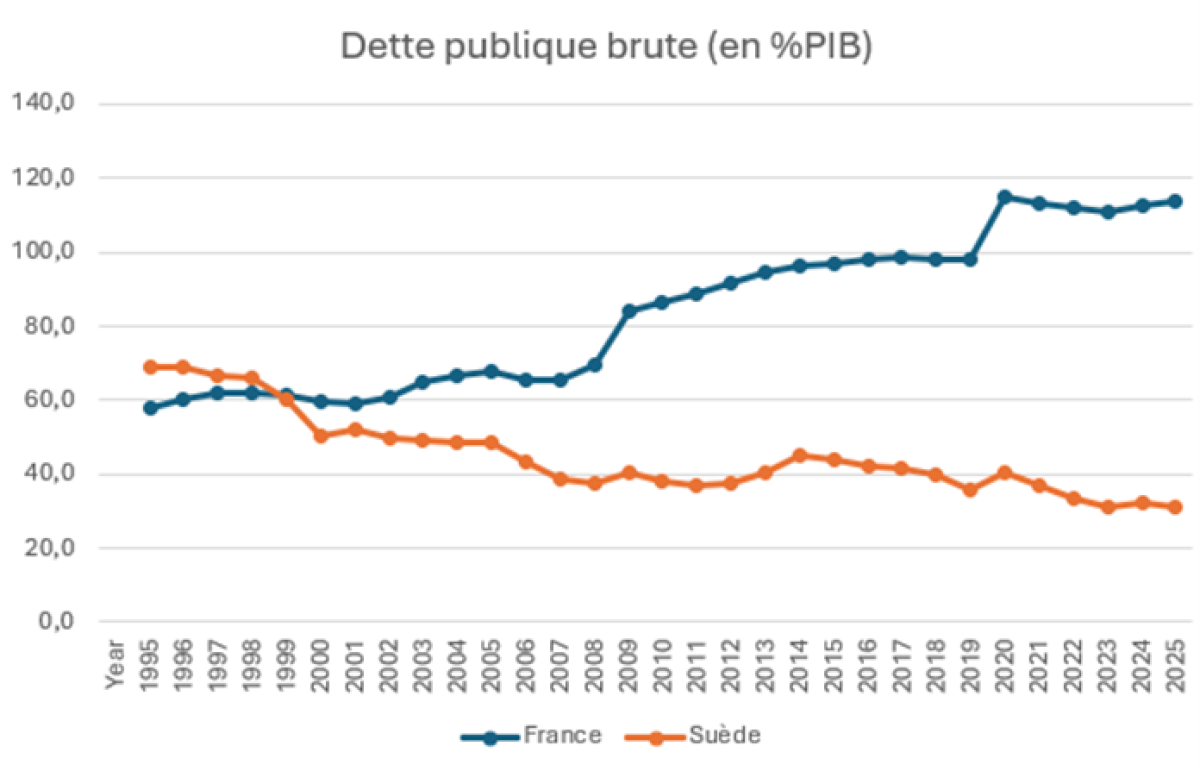

Les Suédois ont donc décidé d’utiliser trois leviers pour redresser leurs finances publiques : l’effet Laffer obtenu grâce à la baisse des impôts, la baisse de la dépense publique et la flexibilisation et la libéralisation de l’économie pour créer un environnement plus propice à la croissance économique. Ils ont pris le chemin inverse à celui emprunté par la France, qui a fait le choix de financer l’augmentation de la dépense publique par la hausse de la pression fiscale. Le résultat est clair : les finances publiques ont été maitrisées en Suède tandis que la dette a explosé en France. Le ratio dette/PIB a chuté de 68,8 % à 34 % entre 1995 et 2025 en Suède, et a progressé de 57,8 % à 115,6 % en France.

Un modèle social pourtant bien conservé

Malgré ces réformes fiscales profondes, la Suède a réussi à maintenir un Etat Providence fort. Ce dernier n’a pas été supprimé ou menacé par les baisses d’impôts mais réformé pour être plus soutenable (introduction d’une part de capitalisation dans le système de retraites par exemple).

Certes, le coefficient de Gini et le taux de pauvreté ont augmenté depuis les années 2000 en Suède, mais ils restent à des niveaux inférieurs à ceux enregistrés en France ou en moyenne dans la zone euro. Ainsi, l’indice de Gini en 2024 était de 0,276 en Suède contre 0,300 en France et 0,299 en moyenne dans la zone euro. Le taux de risque de pauvreté était de 14,8 % en Suède, 15,9 % en France et 16,6 % dans la zone euro.

Taux de risque de pauvretéLe taux de risque de pauvreté est défini comme la part des personnes ayant un revenu disponible équivalent inférieur au seuil de risque de pauvreté, fixé à 60 % du revenu disponible équivalent médian national après transferts sociaux. Il ne s’agit pas d’un indicateur de pauvreté absolue. Ce taux permet d’établir une comparaison entre les revenus les plus bas et ceux des autres habitants. Dans un pays riche comme la Suède (PIB réel/habitant de 48 270 € contre 38 110 € en France), le taux de pauvreté est naturellement plus élevé. Un Suédois est ainsi considéré comme en risque de pauvreté si ses revenus sont inférieurs à 16 150 €, contre 13 334 € en France. |