Retraites : les fonctionnaires devraient payer un quart de cotisations salariales en plus

Dans sa dernière étude, la Drees reconnaît que pour bénéficier d’une retraite quasi équivalente au privé, les fonctionnaires devraient s’acquitter d’environ un quart de cotisations salariales supplémentaires sur l’ensemble de leur carrière. Ce surcroît de cotisations augmentant avec la part de primes. C’est un élément majeur qui fait toute la différence entre les retraites de la fonction publique et celles du privé.

Il s'agit des conclusions de la dernière étude sur la comparaison des retraites public-privé réalisée par la Drees, direction statistique du ministère des Affaires sociales. Le résultat a été particulièrement remarqué : malgré des règles de liquidation très différentes entre les salariés de la fonction publique et ceux du privé, il annonce une quasi-équivalence entre leurs niveaux de retraites. Un résultat qui n’a pas échappé à nombre d’observateurs qui se sont curieusement empressés d’en conclure que la convergence des régimes n’est pas nécessaire, au lieu d’admettre que l’alignement du public sur le privé ne présentait pas d’inconvénients mais plusieurs avantages : baisse des coûts de gestion, simplification pour les poly-pensionnés public-privé, prise en compte homogène des primes, fin des débats stériles entre catégories de Français. En réalité, ce résultat est obtenu en incluant les primes de la fonction publique dans le calcul des retraites. Or ces primes ne sont pas soumises à cotisation au régime obligatoire par répartition.

La Drees rappelle en préambule que si un certain nombre de règles ont convergé entre régime privé et régime de fonctionnaires, le mode de calcul de la retraite (taux de liquidation, assiette de calcul et période de référence) reste bien différent entre les deux régimes, ce qui peut « conduire à des interrogations sur l’équité de traitement entre assurés »

Synthèse des grandes différences de calcul entre salariés du public et du privé

(retraites par répartition)

La réponse à cette question est donnée dès les premières lignes de l’étude : de l’application des règles du privé aux carrières des agents de la fonction publique découlerait une pension de retraite légèrement supérieure de 1,5%. « il n’y aurait pas d’iniquité manifeste au niveau global en dépit des différences de mode de calcul entre les régimes ».

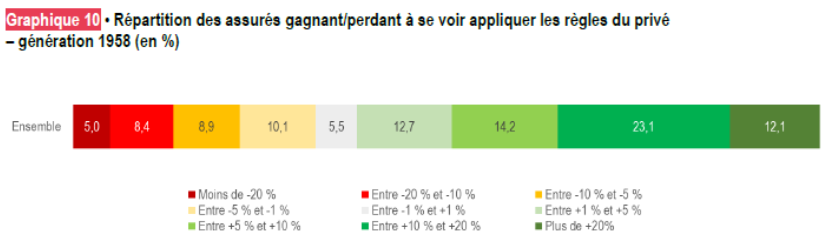

Note de lecture : les assurés dont l’application des règles du privé conduirait à une baisse de 20% de leur pension représentent 5% de l’ensemble. Comme on le voit ce sont surtout les gagnants qui sont les plus nombreux : ceux dont l’application des règles du privé conduirait à une hausse de pension de plus de 5%, de plus de 10% et de plus de 20% représentent la moitié des fonctionnaires.

L’effet de l’intégration des primes dans le mode de calcul

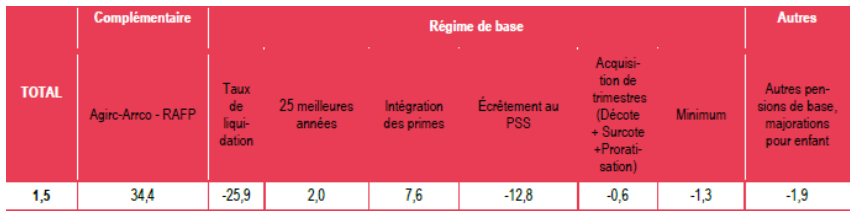

La Drees a cherché à déterminer l’influence de chaque paramètre du mode de calcul sur l’écart de pension :

Sans surprise, le taux de liquidation (50% à la CNAV au lieu de 75%) conduirait à réduire de 26% la pension publique de base, et l’écrêtement du salaire retenu au PASS (plafond de la Sécurité sociale) de 13%. Une baisse compensée par le montant perçu au titre des régimes de retraite complémentaires ARRCO-AGIRC.

En revanche, le calcul sur les 25 meilleures années aurait une contribution légèrement positive mais uniquement parce que la génération concernée a eu une période prolongée de gel du point d’indice (fin de carrière plate, un profil de carrière avantagé par le mode de calcul sur les 25 meilleures années) :+2%.

Enfin et surtout, c’est l’intégration des primes au mode de calcul qui a un effet puissant sur le régime de base CNAV (+7,6%) mais surtout à l’Agirc-Arrco :+34 % !

Contribution de chaque déterminant sur l’évolution de la pension moyenne en appliquant les règles du secteur privé plutôt que celles de la fonction publique (en %)

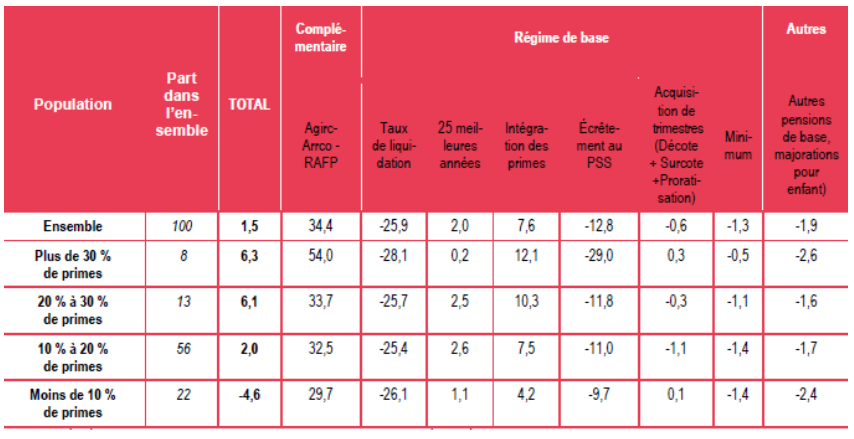

La Drees précise d’ailleurs que ces résultats varient sous certaines conditions, et en premier lieu le niveau de primes : ainsi les individus dont la part de primes en fin de carrière était supérieure à 20-30% verraient leur pension augmenter de 6% avec l’application des règles du privé mais ceux avec une part de primes de moins de 10% verraient leur pension diminuer de 5%.

La Drees indique que différents effets sont à l’œuvre notamment pour les individus bénéficiant d’un taux de primes élevé : dans le régime de base (CNAV) l’intégration d’un niveau croissant de primes est contrebalancée par l’écrêtement au-dessus du plafond de la Sécurité sociale. Cette part de primes au-dessus du plafond générerait alors des droits dans les régimes complémentaires. La proportion de personnes qui seraient gagnantes serait même légèrement plus importante pour les personnes ayant entre 20 % et 30 % de primes (76 %) que pour celles ayant plus de 30 % de primes, les personnes très primées étant moins avantagées par un calcul sur les 25 meilleures années en raison d’une carrière plus dynamique.

Mais comment prendre en compte les primes puisqu’elles n’ont pas fait l’objet de cotisations au régime par répartition ?

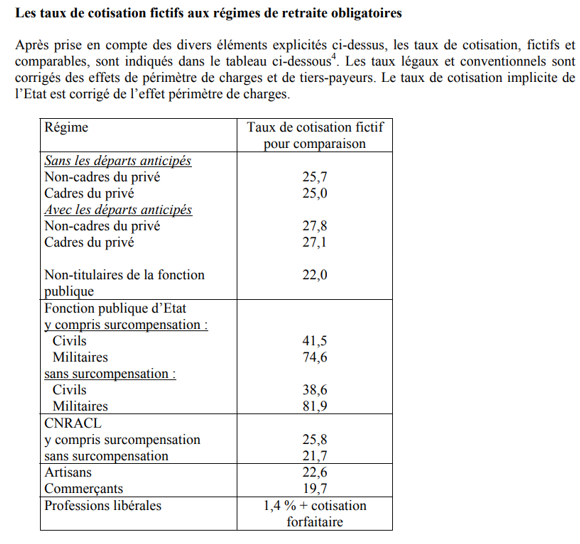

La Drees insiste sur un point important : la hausse de la pension induite par un passage aux règles du privé doit être mise en regard de la hausse des cotisations vieillesse. En effet, l’intégration des primes dans le calcul suppose qu’elles aient fait l’objet de cotisations. Or, les taux de cotisation Cnav + Agirc-Arrco sont bien supérieurs aux taux appliqués par le régime de retraite par capitalisation de la fonction publique (Rafp), dans la limite de 20% du traitement de surcroît.

De plus les taux de cotisation salarié au régime de base n’ont pas toujours été alignés avec ceux du privé. La décision a été prise de les aligner progressivement lors de la réforme de 2010 et ils ne sont alignés que depuis 2020 (et encore il reste une petite différence). La génération 1958 a donc connu une grande partie de sa carrière avec un taux de cotisation salariale retraite plus faible. Enfin, la Drees rappelle qu’avant le début des années 2000, les taux de cotisation au-dessus du plafond étaient nettement inférieurs – car les taux des régimes complémentaires qui constituent la quasi-totalité des cotisations hors plafond étaient faibles.

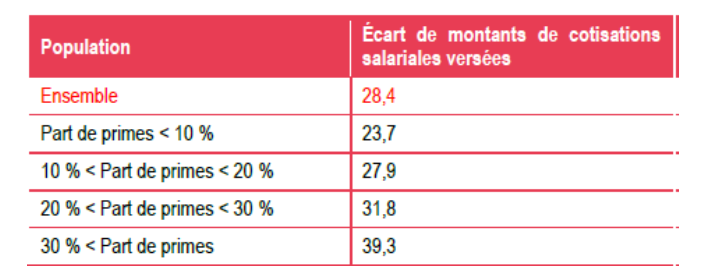

La conclusion est que pour bénéficier d’une retraite quasi équivalente selon les données de la Drees, les fonctionnaires devraient s’acquitter d’environ un quart de cotisations salariales supplémentaires sur l’ensemble de leur carrière, ce surcroît de cotisations augmentant avec la part de primes. C’est un élément majeur qui vient rappeler que : non, les retraites de la fonction publique ne sont pas égales à celles du privé, quel que soit le mode de calcul.

Évolution moyenne du montant de cotisations versées sur cycle de vie, par niveau de primes de fin de carrière pour les sédentaires de la génération 1958 (en %)

Note de lecture : en moyenne, les fonctionnaires sédentaires de la génération 1958 verseraient environ un quart de cotisations salariales retraite supplémentaires sur l’ensemble de leur carrière, ce surcroît relatif de cotisations salariales augmentant avec la part de primes sous l’effet de l’élargissement de l’assiette.

Dernier point de l’étude, les résultats présentés ne seraient pas gravés dans le marbre et pourraient bien se dégrader au fur et à mesure des générations : l’application des règles de liquidation du privé aux carrières des fonctionnaires conduirait à une pension moyenne qui se situerait entre +6 % et -11 % selon la génération avec une baisse à partir de la génération 1967. Plusieurs explications à cela :

- Le passage des 6 derniers mois aux 25 meilleures années avec pour les jeunes générations une trajectoire de carrière plus dynamique : ils seraient plus pénalisés par cette règle. Egalement à prendre en compte : à partir de 2030, les individus sont supposés se situer à des niveaux de rémunération plus élevés. Ils subissent donc de plus en plus souvent un écrêtement de leurs salaires portés au compte.

- Cet effet croissant de l’écrêtement devrait avoir pour corollaire une contribution plus importante de la complémentaire Agirc-Arrco. Mais la contribution de l’Agirc-Arrco diminue au fil du temps avec la baisse de rendement du régime : sur l’ensemble des générations considérées, la contribution de la complémentaire diminuerait d’environ 8 points.

- L’effet négatif du taux de liquidation diminuerait légèrement au fil des générations, traduisant notamment la hausse de la part moyenne de la carrière effectuée dans le privé parmi les assurés de la fonction publique. À titre d’exemple, la part des individus ayant effectué moins de 20 % de leur carrière dans les régimes alignés du secteur privé passerait de 58,5 % en 1958 à 36,7 % en 1983.

Conclusion

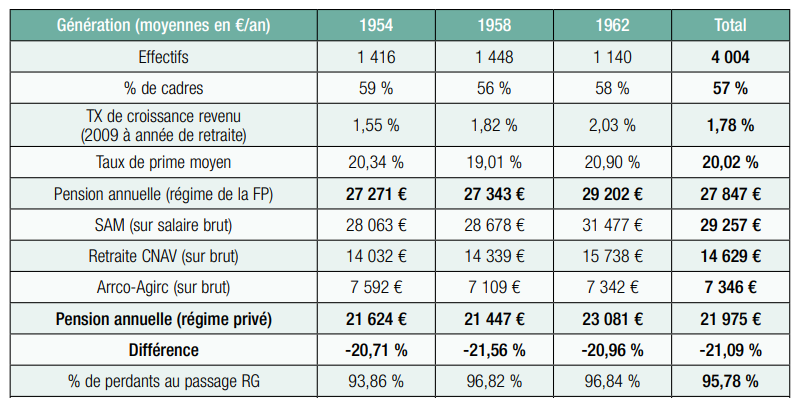

En septembre 2015, le COR publiait sous le titre « Les différences de retraite entre salariés du privé et fonctionnaires », un document qui a fait sensation, indiquant que l’application des règles du privé aux carrières de fonctionnaires sédentaires conduirait « à un montant proche en moyenne de celui calculé avec les règles des régimes de fonctionnaires ». Suite à cette publication, la Fondation iFRAP décidait de faire la demande auprès du COR et de la Drees des données qui avaient servi à ces calculs. À partir de ce fichier, nous avions pu constituer un échantillon de fonctionnaires pour simuler les règles de liquidation du secteur privé, en faisant le choix cette fois ne pas prendre en compte les primes dans le calcul de la retraite puisqu’elles ne font pas l’objet de cotisation au régime obligatoire par répartition. Les résultats de cette étude étaient très clairs : la pension moyenne serait inférieure de 21 % à celle obtenue avec le régime de la fonction publique. Cette nouvelle étude de la Drees ne vient donc pas fondamentalement changer ce constat.

Source : Fondation iFRAP

Le financement des régimes de retraite : les explications emberlificotées de la Drees Le statut de la cotisation employeur de la fonction publique, d’Etat (SRE) ou territoriale et hospitalière (CNRACL) est l’objet dans chaque rapport du COR d’explications sophistiquées. L’étude de la Drees ne fait pas preuve de plus de clarté. Les deux études notent à juste titre que les cotisations « retraites » ne couvrent pas les mêmes domaines pour les salariés du privé et des fonctions publiques. Elles représentent respectivement 99% et 92% des sources de financement des deux régimes des fonctionnaires dont environ les ¾ de cotisations employeurs. A l’inverse de la CNAV où comme le rappelle la Drees, seulement 63% des ressources proviennent de cotisations. Le reste venant pour 12% du FSV, lui-même financé en grande partie par de la CSG, 7% de transferts d’autres branches (famille), enfin 25% de taxes affectées (taxe sur les salaires, C3S, forfait social) « pour compenser les allègements de cotisations sur les bas salaires ». Mais un peu plus loin dans l’étude, la Drees explique qu’il n’est pas possible de comparer le total des cotisations patronales et salariales des deux régimes « parce que l’Etat verse une contribution d’équilibre qui ne peut être assimilée à une cotisation comme dans le privé ». Une position en contradiction avec l’analyse du COR dont le rapport spécial sur le sujet conclut à un écart de 13 points entre le taux de cotisation retraite dans la fonction publique d’Etat (40%) et celle des salariés du privé (27%). L’écart est plus faible pour la fonction publique hospitalière et des collectivités locales grâce à une démographique provisoirement plus favorable.

Source : Cor-retraites |

Les résultats de cette étude de la Drees sont le fruit de plusieurs hypothèses : l’étude se concentre sur les fonctionnaires sédentaires, d’une génération en particulier : celle de 1958, pour laquelle les paramètres sont entièrement calés sur ceux du privé. Le taux de cotisation et de rendement à l’Agirc-Arrco est le taux moyen. Il ne s’agit pas forcément de fonctionnaires ayant effectué la totalité de leur carrière dans le public. Le salaire brut est identique entre agents publics et salariés du privé. Le coefficient temporaire Agirc-Arrco mis en place en 2015 n’est pas pris en compte. Si la RAFP est prise en compte pour comparer le niveau de pension des agents publics, elle n’a que peu d’effet pour la génération 1958 qui a somme toute très peu cotisé à la RAFP et pour une part limitée de ses primes. |