Retraites : le rapport du COR pose la question… de l’utilité du COR !

Rappel des faits : juin 2020, Les Echos titre Coronavirus : le déficit du système de retraite plonge à 30 milliards. Le 25 novembre, le quotidien économique indique Près de 25 milliards d'euros. C'est le déficit du système de retraite attendu cette année par le COR. Ce seront finalement 18 milliards de déficit en 2020 selon les perspectives financières actualisées. Une révision régulière des chiffres qui conduisent un responsable syndical à déclarer : cela démontre bien qu’il n’y a pas d’urgence à réformer.

Comment expliquer de tels changements ?

La prévision de PIB a été révisée par le gouvernement : un rebond dû au redémarrage économique plus vif que prévu après le premier confinement. Dès 2020, on observe une moindre baisse de croissance. Un impact qui se répercute aussi sur toute la période de projection. Une meilleure tenue du PIB c’est une moindre baisse des cotisations que ce qui était anticipé un an plus tôt.

De même, le solde de l'année 2020 (et aussi 2021) s’est amélioré par la baisse des dépenses liées à la surmortalité due à la crise sanitaire. Le COR indiquait dans sa présentation de juin 2020 que la surmortalité aurait un faible impact, environ 500 millions d’euros sur 338 milliards de dépenses. Il prévoit que la surmortalité aura un effet plein en 2022 de l’ordre de 0,05% de PIB.

Des changements à court terme, des changements à long terme aussi

A long terme, les principaux indicateurs revus sont les suivants : démographiques avec une révision à la baisse des hypothèses de fécondité et d’espérance de vie ; économiques avec les nouveaux comptes révisés en 2020 et le programme de stabilité 2021-2027.

Une fois mis à jour les nouveaux paramètres de projection, les évaluations sont données selon 4 scénarios différents de croissance, variant de 1 à 1,8%, un taux de chômage à 7% (et deux variantes, forte et faible) mais dont l’impact est modéré à long terme.

Ce qui permet au COR de conclure : « le solde du système de retraite varierait entre +2,1 % et -0,7 % du PIB en 2070 ». Des chiffres qui varient du simple au quadruple pour une échéance à plus de 50 ans.

De plus, comme le répète volontiers le président du COR, seules les projections de dépenses ont un sens. Le solde est largement conventionnel – comprendre qu’il dépend d’hypothèses, notamment sur les ressources affectées au système et particulièrement celles versées par l’Etat. Les hypothèses relatives à la fonction publique sont déterminantes pour projeter les ressources du système de retraite (et donc le solde du système). Et pas moins de 3 conventions comptables différentes sont utilisées (voir encadré) pour projeter la participation financière de l’Etat (et donc du contribuable) au régime de retraite des agents de la fonction publique d'Etat et aux régimes spéciaux (environ 2% du PIB en 2020). Autant dire qu’il est de plus en plus difficile de s’y retrouver.

Les trois conventions comptables du COR pour évaluer la participation de l’Etat au régime de la FPE et aux régimes spéciaux et les questions qu’elles posent :

Pour le COR, il n’y a pas une convention meilleure qu’une autre : La convention EPR présente une limite puisque les régimes équilibrés financièrement par l’État sont par construction en permanence à l’équilibre. La convention « historique » TCC permet un traitement homogène de tous les régimes en figeant les taux de cotisations, notamment ceux payés par l’État mais s’éloigne de la réglementation qui prévoit des subventions d’équilibre. Selon le COR, cette convention ne soulève pas de difficultés sauf s’il y a une distorsion d’évolution des masses salariales entre public et privé. C’est notamment le cas depuis 2017, avec le gel du point d’indice, et pour le COR cela aboutit à la situation paradoxale où une politique de « rigueur » conduite pour réaliser des économies se traduit par des déficits sur les retraites[1]. Cette interprétation est contestable, d’abord parce que la part des primes, elle, augmente, et que le déficit traduit un déséquilibre d’assiette de cotisations. La troisième convention, dite EEC permet de neutraliser ce problème en figeant la contribution de l’État au financement des retraites, non pas en proportion de l’assiette de cotisation, mais en proportion du PIB. Elle présente néanmoins l’inconvénient de considérer comme acquise pour le futur la part du financement des retraites prise en charge par l’État. |

La présentation assez floue du retour à l’équilibre

Sous réserve de ces hypothèses et de ces conventions, le retour à l’équilibre du système paraît très flou. Les documents publiés indiquent trois courbes où l’on situe à peu près les décennies de retour en territoire positif du solde des régimes de retraite. Les annexes fournissent les tableaux correspondants mais avec 4 scénarios * 3 conventions, les 12 résultats différents s’étalent selon les cas de 2035, 2038, 2042, 2047, 2051 à 2053.

Par comparaison, soulignons que les comptes de la Sécurité sociale donnent 1 solde pour l’année en cours et une prévision pour l’année suivante. On opposera que l’exercice de projection à plus long terme est plus difficile mais à quoi sert-il s’il est régulièrement remis en cause ?

Les raisons du retour à l’équilibre du système de retraite à long terme

La synthèse du COR débute par cette affirmation rassurante : Malgré le contexte de la crise sanitaire et le vieillissement progressif de la population française, les évolutions de la part des dépenses de retraite dans le PIB resterait sur une trajectoire maîtrisée à l’horizon de la projection, c’est-à-dire 2070. C’était un résultat qui prévalait avant la crise sanitaire que nous traversons depuis début 2020. C’est un résultat qui demeure valable après crise.

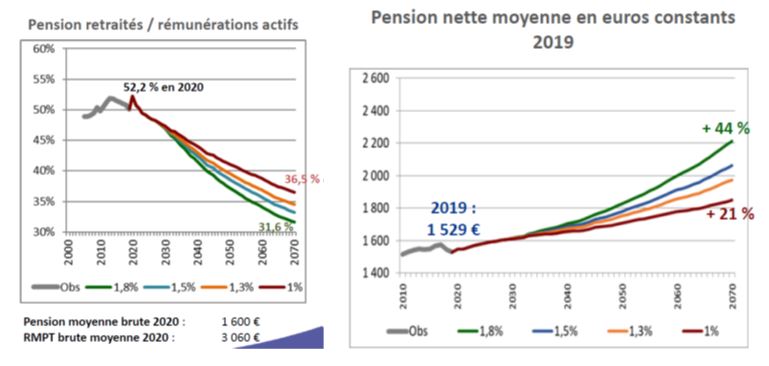

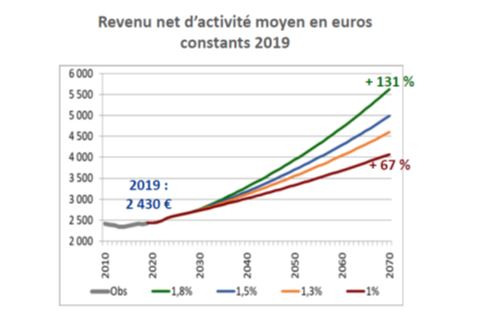

Si les différentes hypothèses et leurs effets sur les projections ont été abondamment décrites, les raisons d’une amélioration spontanée des dépenses de retraites « même sans réforme » sont finalement peu abordées dans les commentaires qui ont suivi la publication du rapport. Pourtant, les chiffres parlent d’eux-mêmes : c’est avant tout la baisse relative des pensions rapportées aux rémunérations des actifs qui permettra de maîtriser les dépenses.

Ces chiffres rappellent que ce sont les effets de la réforme Balladur qui sont à l’œuvre. Par ailleurs, si la pension moyenne ne baisse pas en valeur, le pouvoir d’achat des dernières générations de retraités a baissé, notamment sous l’effet des désindexations (CNAV et Agirc-Arrco). Un levier qui ne devrait plus être utilisé, notamment à l’Agirc-Arrco qui par un accord de 2019 prévoit que les paramètres du régime (valeur de service et valeur d’achat du point) seront fixés à partir de 2023 en référence au salaire moyen du secteur privé et non plus en référence aux prix. De son côté, le Président de la République s’était engagé, suite au grand débat, à ne plus utiliser ce levier dès 2021.

Le report de l’âge de la retraite semble aujourd’hui inéluctable : les projections du COR indiquent que l’âge conjoncturel de départ à la retraite (âge moyen de départ à la retraite des nouveaux retraités) évolue très lentement : il sera à 64 ans en 2055, soit dans plus de 30 ans.

Le « mur de déficit »

Interrogé dans Le Monde sur la réforme des retraites de 2010, la dernière qui ait relevé l’âge légal, l’ancien conseiller du Président de la République de l’époque, Nicolas Sarkozy, explique : « Il y avait déjà un déséquilibre financier mais qui a été considérablement accentué par la crise de 2008. On s’est retrouvé avec un mur de déficit – exactement comme aujourd’hui, même si les sommes étaient moins importantes. Dès que les difficultés se sont amplifiées, Nicolas Sarkozy a dit qu’il fallait revenir sur l’âge de départ, il n’a jamais envisagé d’autres hypothèses. C’est la seule méthode qui rapporte beaucoup en peu de temps. Cette mesure n’était pas dans son programme de 2007 mais elle était justifiable à cause de la crise économique. »

Sur les projections du COR on distingue bien à nouveau le fameux « mur de déficit » qui s’est mis en place avec la crise de 2020.

Aujourd'hui on s'interroge si la réforme des retraites doit intervenir avant ou après les élections présidentielles de l'an prochain. Une majorité des Français accepte l'idée d'une réfome (70%) mais 55% ne veulent pas d’une réforme avant la présidentielle. C'est aussi l'avis de Raymond Soubie qui estime que ce genre de mesures doit plutôt se prendre en début de mandat. Le Premier Président de la Cour des Comptes aussi a indiqué que la réforme des retraites, nécessaire, doit faire l'objet d'une expertise approfondie et d'une concertation. Mais attention à ne pas procrastiner : déjà la réforme des retraites promise par Emmanuel Macron avait été repoussée en début de mandat pour finalement n’être abordée qu’en 2019, et on connaît la suite ! Et scinder la réforme pour lancer en juillet des dépenses supplémentaires en remettenat les décisions difficiles à après 2022 ne servirait à rien car ce serait courir le risque de repousser encore le retour à l'équilibre. Il faut cette fois tenir bon et tenir un langage de vérité : c’est à ça que doivent servir les rapports et projections du COR.

[1] plus la part de la masse des traitements indiciaires des fonctionnaires dans la masse totale des revenus d’activité est faible en projection, du fait d’une évolution relativement moins favorable des effectifs ou des traitements indiciaires des fonctionnaires, plus les ressources du système de retraite sont faibles en projection.