Retraites : il est temps de s'en occuper M. le Premier ministre !

Le Premier ministre doit recevoir en cette fin de semaine les partenaires sociaux pour passer en revue l'agenda social. En matière de retraites, Jean Castex ferait bien de reprendre à son compte la question posée par le dernier avis du comité de suivi des retraites : 13,5% de dépenses de retraites en part du PIB est-il un niveau de dépenses soutenable sans affecter les autres besoins sociaux ? Le comité, qui rappelle que les dépenses de retraites dans le PIB se situaient encore dans les années 90 à 11% du PIB environ, niveau qu'aucune projection du COR ne prévoit à nouveau d'atteindre ni à moyen, ni à long terme, s'abstient de répondre à cette question. Mais il souligne que le gouvernement s'est engagé à financer de nouvelles dépenses comme la dépendance ou bien encore son effort d'accompagnement de la transition écologique. Il faudra donc faire des efforts considérables en matière de dépenses de retraite que la crise sanitaire ne pourra pas éternellement reporter.

La publication du 8e avis du Comité de suivi des retraites publié le 15 juillet dernier, n'a malheureusement pas suscité beaucoup de commentaires. Il faut dire que le rapport paru en plein été, et surtout 3 jours après l'allocution d'Emmanuel Macron annonçant le passe sanitaire et le report sine die de la réforme des retraites, a donné peu d'éclairage à cette question.

Le comité de suivi des retraites, à quoi ça sert ?

Le comité de suivi des retraites est une création récente issue de la réforme de 2014 des retraites (Ayrault/Touraine). Il doit s'exprimer une fois par an, un mois au plus après la publication des projections actualisées du Conseil d'orientation des retraites (Cor) pour dire si le système de retraites remplit ses objectifs et émettre le cas échéant des recommandations.

Il réunit également un jury citoyen, prémices des consultations citoyennes très en vogue sur les questions de politiques publiques. Le cahier des charges étant assez strict, à savoir examiner la soutenabilité du système de retraites au regard de différents critères fixés par la loi, il rend la publication assez technique et peu pédagogique, mais disons que l'avis conclusif est certainement le plus important.

Malgré son aspect très formel, le rapport n'en est pas moins critique vis-à-vis des indicateurs du COR qui sont les plus commentés pour en démontrer les faiblesses. Même si ces remarques concernent les hypothèses retenues ou les conventions de présentation, elles soulignent l'absence d'outils de pilotage, pour ce qui est pourtant la première des dépenses publiques. Quelques exemples de ces critiques sont donnés en encadré.

Pourtant la question du pilotage est essentielle : comme le rappelle le comité, "L’acceptabilité d’une réforme suppose qu’on parte d’un constat bien partagé sur ce que sont l’état et les perspectives du système avant réforme". Or, malgré la succession de réformes, le système de retraites demeure "très éclaté", "avec une forte hétérogénéité des droits" qui alimente "la suspicion d’inégalités". Conséquence de cette organisation, une grande complexité, qui explique "l’absence d’outils de pilotage", dont on soit sûr "qu’ils affectent tous les assurés de manière similaire". Autrement dit, le système de retraite navigue à vue.

Une solution serait sans doute de présenter une situation prospective à 5 ans, régime par régime, avec pour chaque régime des propositions pour assurer l'équilibre des comptes ou, le cas échéant, le redressement. Actuellement, la commission des comptes de la Sécurité sociale, présente une note fort bien faite des principaux régimes de retraite de base et complémentaires (régime Sécurité sociale et régimes spéciaux), mais l'horizon d'analyse est de très court terme (1 an). Les différents régimes hors Sécurité sociale publient également des informations intéressantes concernant la situation financière de leur caisse mais, là encore, la projection est rarement à plus d'un an.

L'impact de la crise Covid sur les régimes de retraite

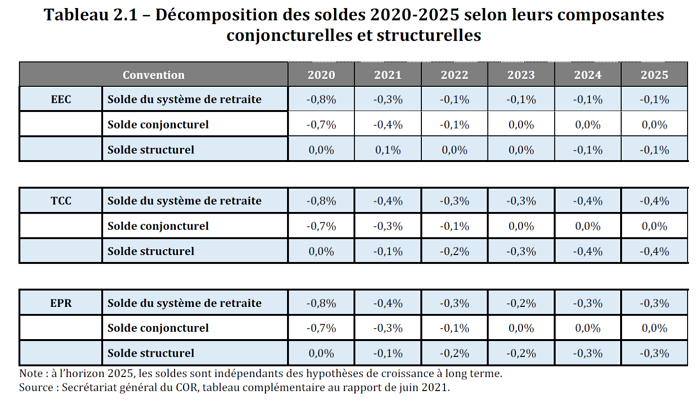

Le deuxième intérêt de ce rapport est de faire un point sur la gestion du système de retraite suite à la crise du Covid. Pour estimer la part des déficits imputables à la crise du Covid, le comité propose de reprendre une distinction entre déficit structurel et déficit conjoncturel. En 2020, ce déficit conjoncturel aura été de -0,7 point de PIB, soit la presque totalité du déficit constaté de -0,8 point de PIB. Au-delà de 2023, tous les déficits sont supposés structurels.

Le comité s'interroge sur les voies qui auraient pu être envisagées face à un tel choc :

"Accroître les prélèvements sur les revenus d’activité était hors de question à une période où la question était plutôt de les préserver au maximum. Un décalage de l’âge de la retraite aurait dû être, lui aussi, de très grande ampleur, dans un marché du travail totalement perturbé par la crise, et c’est une mesure qui ne se prend pas sans préavis. Quant à l’équilibrage par la désindexation des retraites, il aurait dû être massif avec un coût social important."

Il restait donc deux solutions : l'endettement ou la mobilisation des réserves. Pour le comité c'est un panachage des deux qui a été retenu, avec un cantonnement de fait de notre dette sociale[1] :

- prise en charge par la CADES des déficits cumulés 2020-2023 des régimes de Sécurité sociale dans la limite d'un plafond de 92 Mds € grâce à un report de la durée de vie de la CADES financé par le prolongement de la CRDS.

- participation du Fonds de réserve des retraites (FRR) dont les versements devaient s'interrompre en 2024 et qui continueront jusqu'en 2033 à hauteur de 1,45 Md €. Autant dire que les actifs du FRR auront largement fondu.

Le comité souligne que ce faisant, le gouvernement se prive de moyens pour d'autres politiques publiques (fléchage de la CRDS vers la dépendance, actifs du FRR) ce qui implique de traiter rapidement le retour à l'équilibre du système de retraites. Il est bon aussi de rappeler qu'à la veille de la réforme des retraites, certains syndicalistes envisageaient le fléchage de la CRDS vers le financement courant des retraites. Si les dettes reprises par la Cades entre 1996 et 2018 étaient presque amorties, nous en reprenons à nouveau pour 10 ans. Et il paraît peu probable que l'Etat puisse utiliser cet outil en cas de nouveaux déficits, étant donné le niveau d'endettement que notre pays à atteint. En l'absence de réserves et d'épargne retraite supplémentaire pour amortir le choc, il faudra donc affronter les déficits en face, et cette fois trouver de vraies solutions.

Trajectoire de sortie de crise

Le rapport aborde dans une dernière partie les enjeux de la sortie de crise pour le système des retraites. Le comité rappelle quelques vérités bonnes à dire en cette période électorale, qui pourrait être propice à toutes les promesses :

- Notre système de retraites a vocation à être tendanciellement à l'équilibre ;

- Tout déficit appelle des mesures correctrices ;

- L'argument répandu selon lequel l'endettement suscite de la croissance qui permet de le rendre soutenable ne s'applique pas aux retraites, celles-ci ne sont pas des dépenses d'investissement.

Mais la notion de déficit est difficile à établir, les recettes des régimes de retraite sont souvent variées, s'appuient sur des ressources pour partie extérieures à la masse salariale (impôts et taxes affectées) et peuvent même être discrétionnaires (subventions d'équilibre des régimes spéciaux). Pour projeter le solde du système des retraites, il existe plusieurs conventions comptables qui sont loin d'être compréhensibles et ne facilitent pas le débat.

En gros, il existe deux manières de projeter le système de retraites comme l'explique le rapport : la convention dite « équilibre permanent des régimes » (EPR), qui zoome sur les déficits des régimes qui ne bénéficient pas de subventions d’équilibre (les régimes privés ne bénéficient pas de subvention d'équilibre, contrairement aux régimes publics), et la convention « effort de l’état constant » (EEC), qui suppose que l’État maintienne son effort global pour les retraites exprimé en parts de PIB, avec la possibilité que ses diverses contributions d’équilibre soient redéployées vers d’autres régimes (les régimes privés par exemple).

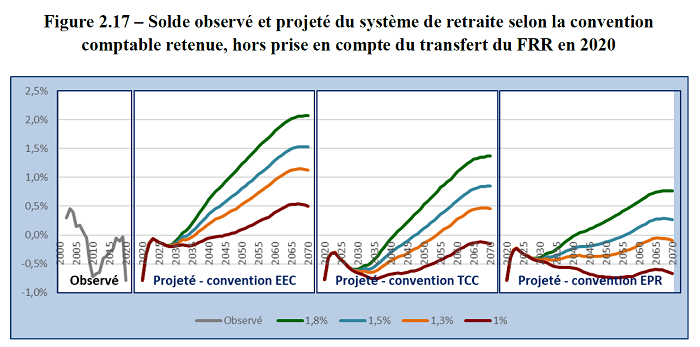

Avec la première approche (convention EPR), on peut estimer quel sera le sous financement des principaux régimes (régimes du privé) :

On observe, que les déficits restent permanents sauf dans l'hypothèse de taux de croissance de long terme de 1,5%, voire 1,8%. Or, cette dernière hypothèse est critiquée par le CSR lui-même (voir encadré). Dans les autres scénarios, le régime resterait en déficit. Autrement dit, pour éviter de nouveaux déficits dans la perspective de ces scénarios, il faudrait accélérer le report de l'âge et/ou la baisse du niveau de vie des retraités.

Scénario à 1,8% de croissance : pourquoi le CSR ne le retient pas ? Dans cet avis 2021, on a privilégié les hypothèses de croissance de la productivité de 1, 1,3 et 1,5 % à long terme. Sauf exceptions, on n’a donc pas reproduit les résultats découlant de l’hypothèse de progrès de productivité de 1,8 % par an. Comme le montre la figure 1.3, cette hypothèse suppose un retour durable à des conditions de croissance qui n’ont pas été observées depuis le milieu des années 2000. On ne peut certes pas exclure totalement un scénario aussi favorable. (…) Mais, pour une vision équilibrée de l’éventail des possibles, il conviendrait de symétriser cette hypothèse haute par un scénario pas moins vraisemblable de poursuite du ralentissement tendanciel de la productivité apparente du travail, l’amenant au-dessous de l’hypothèse basse de 1 % par an. D’une part parce qu’on ne peut pas exclure que les innovations actuellement à l’oeuvre soient d’un rendement social effectivement plus limité que les grandes innovations qui ont caractérisé les précédentes révolutions industrielles. D’autre part parce qu’un bon nombre des innovations jugées désormais prioritaires auront avant tout vocation à limiter les effets externes négatifs de la croissance, notamment dans le domaine environnemental : leur rôle sera de garantir la soutenabilité du niveau de vie, davantage que son accroissement. Dans le cas de la France, il se rajoute le fait qu’elle aborde l’après-crise avec une spécialisation sectorielle pas forcément en ligne avec ces nouvelles priorités de développement. Au total, un éventail de scénarios s’étageant de 1 à 1,5 % par an est peut-être trop étroit, mais probablement mieux centré qu’un éventail allant de 1 à 1,8 % par an. |

Soit on considère que les ressources affectées au système des retraites évoluent comme les dépenses dans leur ensemble (convention EEC). Dans ce cas la dépense de retraite se stabilise à environ 13,5% du PIB, le système de retraite resterait à l'équilibre, mais le reste de l’ajustement passe par le décalage spontané de l’âge de la retraite (passage de 63 ans à un peu moins de 64 ans entre 2025 et 2040) et le repli du niveau de vie relatif des retraités (passage de 47% à 45% de niveau de vie relatif entre 2025 et 2040, contre 50% actuellement), résultat des réformes passées.

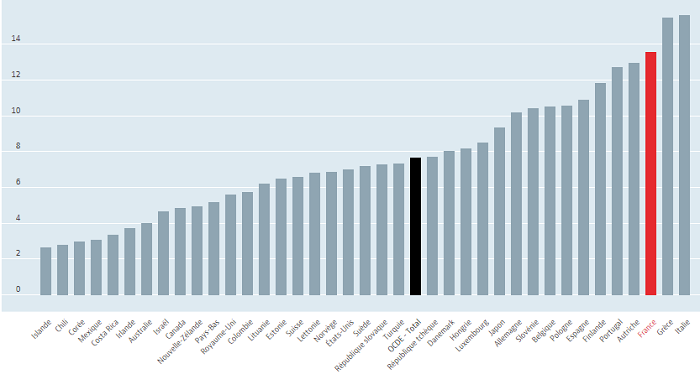

Il faut rappeler qu'on se stabiliserait environ 2,5 % au-dessus de ce qu’étaient les dépenses de retraite des années 1990, niveau qu'aucune des projections du COR ne prévoit d'atteindre à nouveau d'ici 2070 quel que soit le scénario économique. Niveau qui nous place parmi les pays de l'OCDE qui consacrent le plus à leurs dépenses de retraite. Et on mesure ainsi par contraste l'ampleur des réformes qui ont été entreprises dans les autres pays.

Dépenses de retraite, % du PIB, 2019 ou dernières données disponibles

OCDE (2021), Dépenses de retraite (indicateur). doi: 10.1787/0cdf3cc8-fr (Consulté le 01 septembre 2021)

Le maintien durable des dépenses de retraites à 13,5% du PIB parait cependant bien peu conciliable avec le discours sur le rétablissement des comptes publics que l'on entend depuis quelques mois (rapport Arthuis sur l'avenir des finances publiques, rapport de la Cour des comptes sur la trajectoire de sortie de crise des finances publiques).

Le débat sur le niveau de vie relatif des retraités

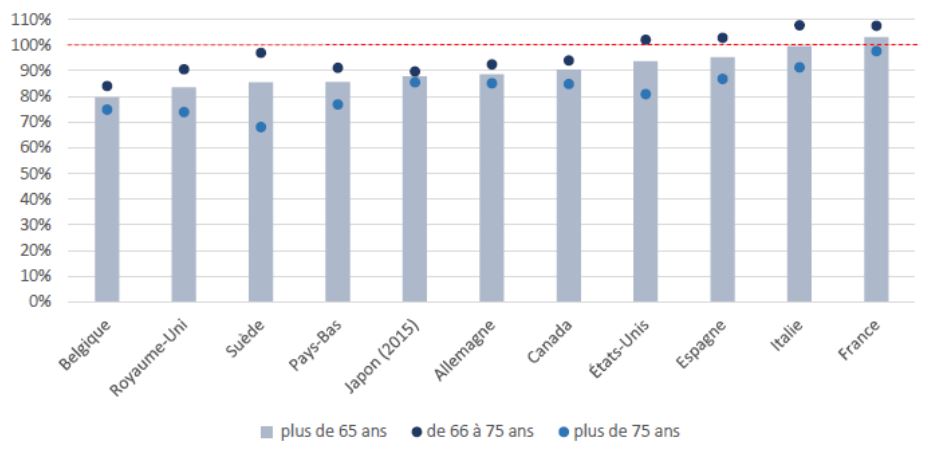

Le comité rappelle que "les réformes passées n’assurent l’équilibre financier que grâce à un décrochement significatif du niveau de vie relatif des retraités en comparaison de son niveau actuel, car la remontée de l’âge de la retraite telle qu'elle est programmée ne suffit pas, même lorsqu’elle est indexée sur l’espérance de vie". S'il estime que ce décrochage peut être supportable, au regard de ce qu’on constate dans d’autres pays, cette question est de plus en plus délicate et monte dans le débat public.

Niveau de vie des seniors rapporté au niveau de vie de l’ensemble de la population en 2016

En effet, les comparaisons internationales tendent à montrer que le niveau de vie relatif des retraités français est plus élevé qu'ailleurs en Europe. De plus, le gouvernement est réticent à utiliser le relèvement de l'âge en période de sortie de crise (et en période électorale) de peur d'augmenter mécaniquement le taux de chômage, même si cet effet n'est que transitoire. Sauf que, comme le rappelle le comité, le niveau de vie des retraités ne reflète pas leur situation individuelle :

- Les retraités subissent une perte de pouvoir d'achat au moment du départ à la retraite

- Le pouvoir d'achat de la pension nette a baissé ces dernières années et cette baisse est d'autant plus marquée chez les cadres

- Le niveau de vie des retraités est certes supérieur à celui de l'ensemble de la population mais un peu inférieur à celui des seuls actifs

Le comité évoque les pistes qui pourraient être utilisées pour accélérer la baisse du niveau de vie relatif dans les prochaines années : poursuite de la désindexation, augmentation de la durée de cotisation qui fait tendanciellement baisser le taux de remplacement. Le problème c'est que les retraités ont été fortement mis à contribution sous le quinquennat d'Emmanuel Macron. Il est peu probable qu'il envisage à la veille des élections un nouveau durcissement.

La question de l'âge de départ devient donc de plus en plus urgente : le redressement des comptes du système de retraite ne peut pas peser que sur une baisse du niveau de vie relatif des retraités. Il faut agir sur l'âge de départ à la retraite et si possible sur l'âge d'ouverture des droits, dont les effets sont les plus directs comme le souligne le rapport.

Équité entre les régimes

Enfin, le rapport du comité revient sur un point important : l'hétérogénéité des règles entre régimes et les doutes qu'elle ne manque pas de nourrir. Ce point qui devait être réglé par la réforme des retraites a très vite été passé aux oubliettes, chaque régime ayant négocié des aménagements pour intégrer le futur régime universel. Aujourd'hui la réforme des retraites est au point mort et les divergences entre régimes demeurent. Le comité explique que "les facteurs déterminant les taux de remplacement entre le secteur public et le secteur privé" n'ont rien à voir et que "rien ne garantit que les deux mécanismes puissent conduire à des évolutions similaires des taux de remplacement dans les deux secteurs". C'est un fait et cela mérite d'être rappelé.

Mais il n'existe à l'heure actuelle aucun indicateur, aucune convention comptable qui puisse jouer son rôle d'alerte sur la situation des régimes publics. Malgré la sophistication des concepts maniés par le Cor ou le comité de suivi des retraites, le déficit réel des régimes de retraites publics actuels et projetés est une inconnue, que l'on peut tout au plus estimer entre 10 et 15 Mds €. Une première étape serait de mettre en place rapidement une caisse de retraite pour les agents publics de l'Etat comme l'avait recommandé la Cour des comptes pour qu'enfin on mesure l'ampleur des dépenses nécessaires.

Conclusion

Le mandat qui s'achève restera celui d'une réforme manquée des retraites car il est peu probable que Jean Castex ressorte en cette rentrée le projet présidentiel de régime universel. Le système de retraites ne bénéficie donc toujours pas de pilotage global alors même que tous les rapports publics sur la sortie de crise citent les retraites comme gisement n°1 d'économie. Le Premier ministre serait bien inspiré de mettre les partenaires sociaux face à leur responsabilité, en particulier ceux qui ont toujours refusé le report de l'âge, pour qu'ils assument la baisse tendancielle du niveau de vie relatif des retraités et qu'ils expliquent comment ils entendent financer des droits nouveaux. Et il est inutile d'agiter la possibilité d'ajouter de nouvelles ressources au système de retraites : le taux de cotisation est aujourd'hui à la limite du montant maximal prévu par la loi (28%), les réserves du FRR ont quasiment disparu et on ne peut pas en rajouter en matière d'endettement. Les réformes passsées ont été marquées par leur pusillanimité. On mesure par rapport à la situation des autres pays d'Europe les efforts considérables qu'il nous reste à faire.

Annexe : les indicateurs du Cor passés au crible

Contrairement au secteur privé, où l'évolution des dépenses résulte de l’interaction entre revalorisation sur les prixdes 25 meilleurs salaires portés aux comptes et évolution de la productivité (le taux de remplacement est d’autant plus bas que la croissance est élevée), dans le public, la pension est calculée sur la base du traitement indiciaire des six derniers mois. En revanche, le taux de remplacement dépend de l’évolution de la part des primes dans la rémunération totale. Plus elle s’accroît et plus le taux de remplacement baisse. Pour les fonctionnaires, le CSR avait attiré l’attention sur la contribution importante des hypothèses de art de primes sur l’amélioration des indicateurs financier à long terme. Rien ne garantit que les deux mécanismes puissent conduire à des évolutions similaires des taux de remplacement dans les deux secteurs, sans qu’on puisse dire a

Trois conventions de calcul sont proposées par le COR. La premièr considère que l’équilibrage permanent des régimes concernés par une subvention d'équilibre est une règle qui continuera d’être respectée dans le futur, c’est la convention « équilibre permanent des régimes » (EPR), s’entendant bien sûr au sens de « équilibrage permanent des régimes bénéficiant de subventions d’équilibre ». La limite de cette convention est de ne pas être informative du tout sur le besoin de revenir ou pas sur le calcul des pensions des régimes concernés, le solde ne jouant aucun rôle de signal d’alerte à leur égard, puisqu’il est nul par hypothèse. Mais cette convention n’est pas inintéressante pour autant car elle informe, en revanche, sur le sous-financement de l’ensemble des autres régimes. |

[1] Plutôt qu'une mutualisation avec la dette publique à ceci près que les régimes publics de retraite sont bien, eux, financés par la dette publique.