Réforme des retraites : 5 ans pour rien

« La stratégie du gouvernement pour les finances publiques doit reposer sur la poursuite des réformes structurelles favorables à l’activité, ainsi que l’amélioration de l’efficacité de la dépense publique ». C’est ce que nous dit le Programme de Stabilité 2021-2027 déposé à Bruxelles, le 15 avril dernier, où la France s’engage à redresser ses comptes publics en s’appuyant sur la réforme des retraites. Sauf que… pour l’instant Bercy temporise, attendant un retour à la normale pour relancer la concertation avec les partenaires sociaux. Le gouvernement semble toujours déterminé à présenter une réforme systémique des retraites. Un projet de longue haleine qui ne verrait le jour qu’après les présidentielles. Au final, la mandature d’Emmanuel Macron présente un bilan bien décevant en matière de réforme des retraites alors que les dépenses publiques liées au vieillissement de la population ne vont faire qu’augmenter dans les prochaines années. Il est temps de changer de braquet.

Dans le détail, après des dépenses de retraites peu affectées par la crise en 2020, Bercy anticipe en 2021 des prestations vieillesse qui reprendraient légèrement, sous l’effet des générations arrivant en retraite. Les nombreux plans de retraite anticipée mis en place en 2020-2022 vont à nouveau réduire le niveau des cotisations et augmenter le nombre de retraités partant plus tôt. En parallèle, le niveau des pensions serait « moins dynamique », la revalorisation moyenne passant de 0,8 point à 0,3 point, grâce à des retraites de base revalorisées à +0,4 % au 1er janvier 2021 après +1,0 % en 2020, et des retraites complémentaires qui n’ont quant à elles pas été revalorisées en novembre 2020 (revalorisation de 0,8 % en moyenne annuelle 2020). En 2022, Bercy anticipe un recul des dépenses des administrations sociales, mais surtout sous l’effet d’un recul des dépenses de santé (retour à la normale) sans envisager toutefois d’inflexion sur les dépenses de retraites.

Réforme des retraites : une condition nécessaire mais renvoyée à plus tard

A en croire les responsables de Bercy, la détermination à mener la réforme est intacte :

Concernant le système de retraite, un projet de réforme vers un système universel de retraite a été présenté au Parlement mais il a été suspendu avec la crise sanitaire en mars 2020. Le diagnostic sous-jacent à la préparation de ce projet de réforme demeure, et a même été renforcé par la crise sanitaire : le système actuel de retraite est trop fragmenté et porteur d’inégalités (comme en témoigne l’impact de la crise sur les indépendants) ; il n’incite pas assez à l’emploi des seniors, alors que la France pâtit d’un taux d’emploi des seniors parmi les plus faibles des pays avancés, ce qui freine la prospérité collective du pays ; enfin, la soutenabilité financière du système n’est pas assurée avec les paramètres actuels. La concertation avec les partenaires sociaux sur ce dossier devra reprendre lorsque les conditions sanitaires et économiques le permettront.

Si à ce stade du rapport, rien n’indique quand les conditions sanitaires le permettront, Bercy prévoit le retour à une situation économique normalisée à partir de 2023- 2027. Ce serait donc à ce stade que l’on pourrait envisager une nouvelle étape de la réforme des retraites. Ça fait tard : non seulement la France se doit de retrouver sa maîtrise des finances publiques pour assurer sa souveraineté et son développement, mais elle aura d’autres défis démographiques à relever.

Des efforts concentrés jusqu’à présent sur les retraités et les entreprises

Bercy retrace les dernières réformes mises en œuvre en matière de retraites, notamment depuis le début de la mandature d’Emmanuel Macron :

- En début de quinquennat, ce sont les cotisations salariales maladie et chômage des salariés du secteur privé qui avaient été supprimées et financées par une hausse de CSG. Une mesure qui avait permis d’élargir les bases fiscales de financement de la protection sociale afin qu’il ne pèse pas uniquement sur les salaires. Une mesure qui s’est reportée sur les retraités même si les plus modestes en ont été exonérés.

- En 2019, la fusion et la réforme des points Agirc-Arrco, en augmentant les cotisations salariales, a contribué à l’équilibre financier du régime sur un horizon pluriannuel. 2019 a aussi été l’année de mise en œuvre du bonus-malus dans les retraites complémentaires mais n’a pas suscité de hausse de l’âge de départ à la retraite à la hauteur des attentes.

| 2015 | 2018 | 2019 |

|---|---|---|---|

Age moyen de départ à la retraite – CNAV* | 62.4 | 62.7 | 62.7 |

Age moyen de départ à la retraite Agirc-Arrco | 62 | 62 | 62 |

* Retraités de droit direct entrant pour la première fois au régime général - Source : CNAV, Agirc-Arrco

Des mesures essentiellement centrées sur les retraités d’une part, avec des sous indexations et des hausses des prélèvements, et d’autre part sur les entreprises, avec des hausses de cotisations.

Des mesures toutefois insuffisantes puisque le dernier rapport du COR explique que la crise sanitaire est venue dégrader encore les perspectives financières à court et moyen termes. Le solde du système de retraite atteignant un déficit de 1,1 % du PIB.

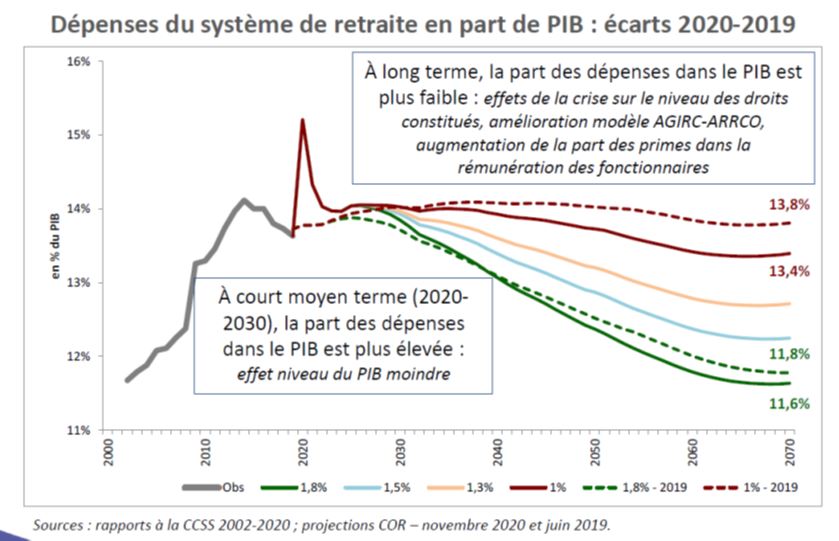

À l’horizon de la projection, c’est-à-dire 2070, la part des dépenses de retraites dans le PIB resterait élevée :

Source : rapport annuel du COR

Le retour à un niveau de dépenses de retraites par rapport au PIB équivalant à ce qu’il était en 2010 ne serait atteint qu’en 2040-2050, voire jamais atteint dans un scénario de croissance annuelle de 1% à long terme.

L’impact du vieillissement sur la soutenabilité des finances publiques

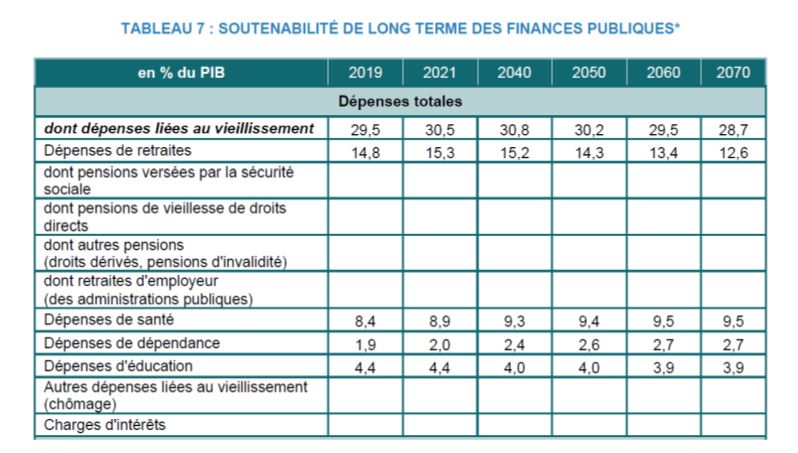

Ce qui est d’autant plus préoccupant, c’est que le gouvernement questionne la soutenabilité de sa trajectoire de réduction de la dette et de redressement des finances publiques[1], sous l’impact notamment du vieillissement démographique.

Les dépenses de retraites resteraient à un niveau élevé entre 2020 et 2040, autour de 15% du PIB, tandis que les dépenses de santé progresseraient durablement d’1 point de PIB. A celles-ci s’ajoutent les dépenses liées à la dépendance, en progression notamment avec la mise en place de la 5e branche de la Sécurité sociale concernant l’autonomie. En parallèle, Bercy envisage un recul de 0,4 point de PIB sur les prochaines années des dépenses liées à l’éducation, par un effet mécanique de réduction de la population de moins de 15 ans en % de la population totale, mais qui reste à prouver dans les faits.

Dans la période actuelle, le vieillissement de la population conduit à une augmentation des dépenses publiques de santé en raison de l’effet d’augmentation des dépenses individuelles et de leur prise en charge par l’assurance maladie obligatoire (AMO), ainsi que par la hausse de la prévalence des affections longue durée (ALD). Ainsi, entre 2011 et 2015, la dépense de santé a progressé de 8,9 %, tous financeurs confondus, soit de manière plus dynamique que le PIB en valeur sur la même période (6,8 %). Selon la Drees, cette croissance serait due pour un quart à l’accroissement de la population et pour un quart à son vieillissement.

Avec le vieillissement de la population, la France fait face à un accroissement de la part des personnes âgées rapportée au reste de la population. Toujours selon les projections de l’AWG, le taux de dépendance[2] augmenterait de 20 points entre 2019 (36,5 %) et 2070 (56,9 %).

Un constat qui aurait dû inciter à agir au plus vite sur les dépenses de retraite pour tenter d’en maîtriser l’évolution. Mais sur ce point, les responsables de Bercy s’attribuent plutôt un satisfecit :

À la faveur de la hausse du taux d’emploi des séniors sur la dernière décennie, d’une natalité relativement dynamique et des différentes réformes adoptées depuis plus de 20 ans, la France est dans une position relativement moins défavorable que ses partenaires européens pour faire face au vieillissement de sa population.

Les différentes réformes menées ces dernières années ont commencé à répondre au problème de soutenabilité du système de retraite.

Une présentation marquée par un excès d’optimisme lorsque l’on sait que la France se classe 3e des pays de l’OCDE pour ses dépenses de retraite en % de PIB.

Peut-on encore agir ?

La crise sanitaire et économique consécutive ne doit pas être une raison pour cesser tous les efforts pour maîtriser nos dépenses sociales et au premier chef les dépenses de retraite. Mais la fenêtre de tir est limitée : il ne reste plus que la discussion du PLFSS 2022 pour agir. Des mesures de sous-indexation des retraites ou de hausse des cotisations sont tout simplement exclues étant donné le bilan du quinquennat. Des dispositions concrètes peuvent être inscrites, notamment pour diminuer les coûts de gestion du système. Le récent transfert du recouvrement des cotisations Arrco-Agirc à l’Acoss va dans ce sens mais déjà les partenaires sociaux ont demandé un report d’un an. De même la coopération entre la CDC qui gère les retraites des fonctionnaires des collectivités locales et des hôpitaux et le service de retraite des fonctionnaires d’Etat peut amorcer un rapprochement prometteur d’importantes économies de gestion, d’autant plus que de très nombreux fonctionnaires ont cotisé aux deux caisses : chaque année 150.000 fonctionnaires des collectivités locales et hospitaliers deviennent fonctionnaires d’Etat, et 70.000 font le chemin inverse. D’autres mesures liées à la convergence des majorations pour enfants, pensions de réversion, pénibilité, carrières longues, … entre les régimes pourraient être accélérées. Il faut aussi avancer sur le développement des services en ligne des caisses de retraite et poursuivre l’intégration des données au travers du RGCU – répertoire de gestion des carrières uniques.

Mais en 2022, il faudra bien s’attaquer au report de l’âge légal de la retraite, totem auquel on n’a plus touché depuis la réforme de 2010 et qui fait de la France le pays où l'on sort le plus tôt du marché du travail.

[1] Un pays présente des finances publiques soutenables lorsqu’il est en capacité de faire face à ses obligations financières à long terme sans avoir à prendre des mesures additionnelles d’économies en dépense ou de hausses de recettes. L’écart des finances publiques à une situation soutenable est traditionnellement apprécié en estimant l’ajustement budgétaire immédiat et pérenne qui serait nécessaire pour éviter, à solde primaire (i.e. hors charge d’intérêts) structurel constant par la suite, une dérive du ratio de dette publique à long terme. Cet indicateur (dit S2) peut être décomposé comme la somme de deux termes : l’impact de la position budgétaire initiale, qui correspond essentiellement à l’écart du solde structurel primaire au solde stabilisant la dette à long terme ; l’effet du vieillissement de la population sur les évolutions à politique inchangée des dépenses de retraite, santé, dépendance, éducation et chômage à partir de 2028.

[2] Le taux de dépendance représente le ratio entre la population âgée de plus de 65 ans et celle comprise entre 20 et 64 ans (population +65 ans / population 20-64 ans).