CNRACL : le statu quo n'est plus tenable

Un nouveau rapport de l’IGF/IGAS/IGA a été publié sur la situation très préoccupante de la CNRACL, la caisse de retraite des agents des collectivités locales et hospitaliers. Ce rapport survient deux ans après un premier rapport qui tirait déjà la sonnette d’alarme et a été réalisé à la demande des employeurs territoriaux et hospitaliers pour identifier les effets à plus long terme des hausses de taux de cotisation décidées dans la foulée du premier rapport. A cette demande, le cabinet du Premier ministre a ajouté une double contrainte forte : une neutralité des recommandations toutes administrations publiques confondues et un retour à l’équilibre des comptes de la CNRACL d’ici 2030. Le rapport dresse dans un premier temps un constat très sombre de la situation de la caisse de retraite. Il détaille ensuite les effets des différents leviers qui pourraient être actionnés pour un retour à l’équilibre pour en conclure qu’aucun n’est suffisant. Ce qui amène à une 3e partie de réformes systémiques qui pourraient déclencher de profonds changements dans notre système de retraite.

Le constat

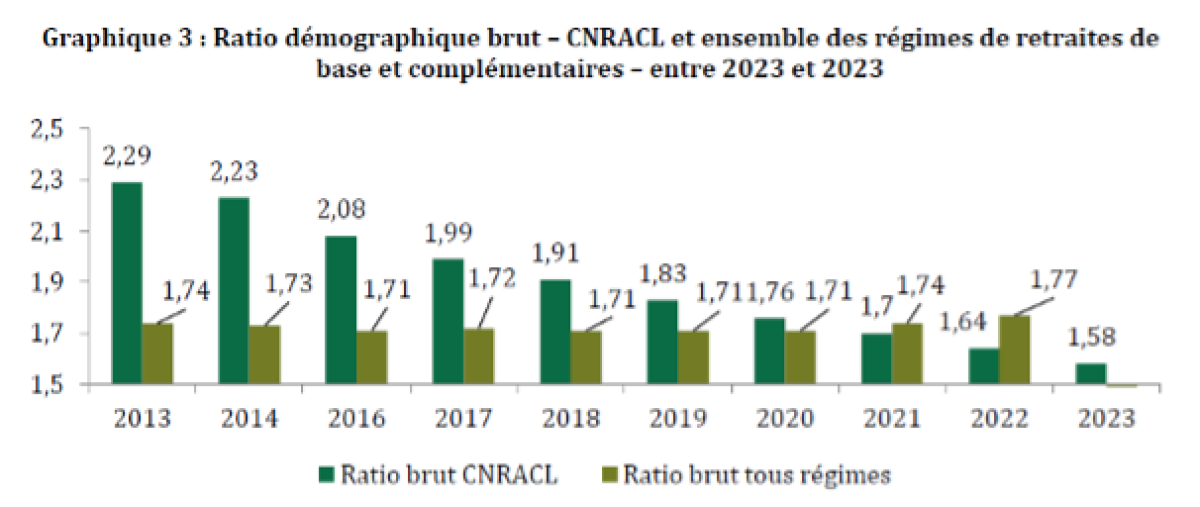

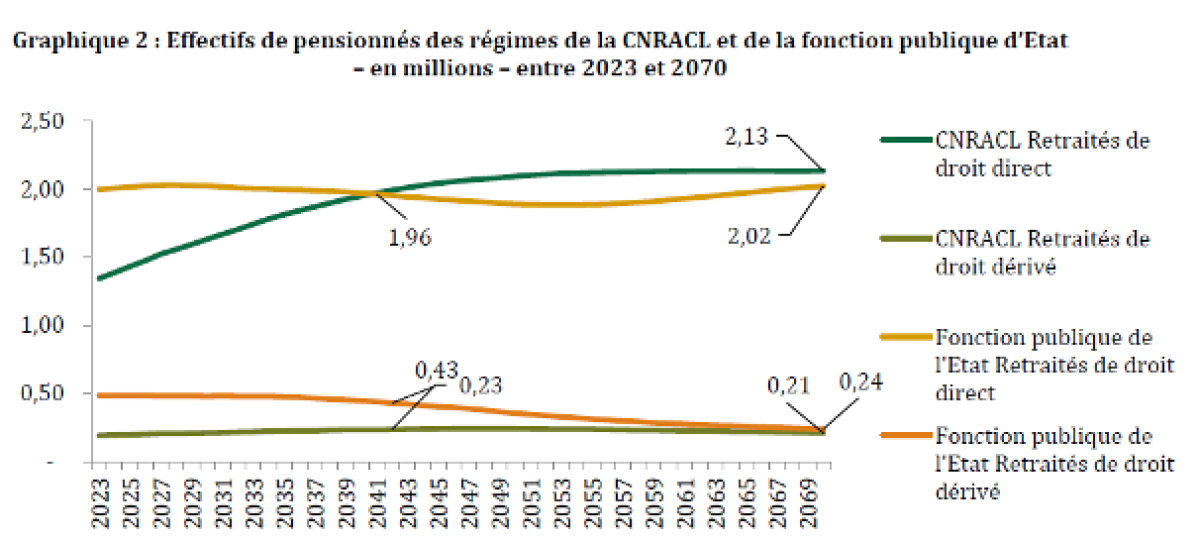

En 2023, la CNRACL représente 9 % des retraités et 8 % des montants de pensions. Alors qu’elle avait une situation démographique plus favorable, elle est, depuis 2021, dans une situation nettement moins avantageuse.

Cette tendance va se poursuivre : le régime couvre une population active qui compte plus de carrières longues et de catégories actives et une plus forte proportion de femmes. Ainsi les durées de service de pension sont statistiquement plus longues, les départs intervenant plus tôt et les femmes ayant une espérance de vie plus élevée. En conséquence, les pensionnés étant de plus en plus nombreux, le poids de la CNRACL dans les équilibres du système de retraite va aller croissant. En 1991, la CNRACL représentait uniquement 32 % des retraités de la sphère publique ; elle en représentera plus de 50 % en 2041.

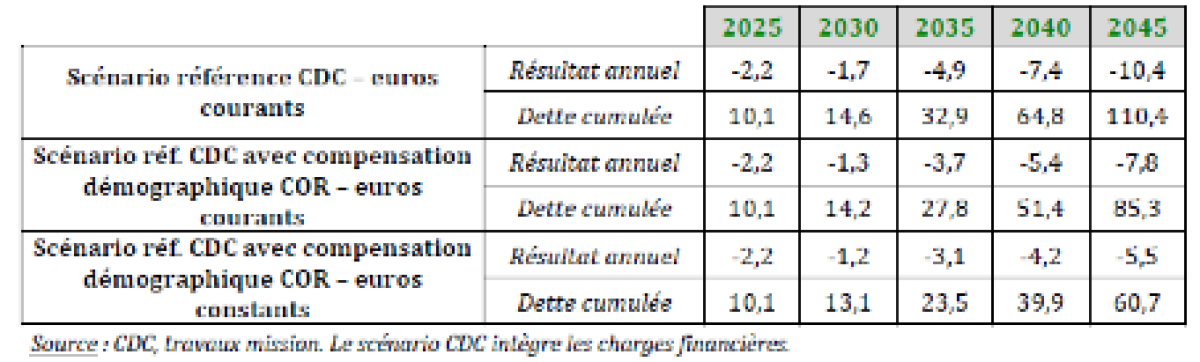

La mission projette l’équilibre financier sur la période 2025-2045. Par rapport aux projections du COR, la mission prend aussi en compte les charges financières que doit acquitter le régime, l’impact de la compensation démographique et présente les résultats en euros constants (et non courants).

La question de l’impact de la compensation démographique est importante dans le cas de la CNRACL. En effet, la caisse a été un gros contributeur. Ce système a été mis en place pour tenter de corriger les déséquilibres démographiques et les disparités de capacité contributive entre régimes de base obligatoires (essentiellement au bénéfice des régimes agricoles). De 1975 à 2022, 70,4 Md€ courants ont été prélevés sur la CNRACL. De 1985 à 2011, la CNRACL a aussi été le principal contributeur du système « de surcompensation », mécanisme ayant le même objectif de compensation, mais cette fois entre régimes spéciaux, à hauteur de 28,6 Md€ courants sur la période.

Quelle que soit la convention retenue pour projeter les déficits, la situation de la Caisse risque de devenir insoutenable avec un impact très fort sur la dette cumulée.

Le rapport souligne que la dette de 9,0 Md€ fin 2024, vis-à-vis de l’Urssaf Caisse nationale pour faire face aux besoins de trésorerie entraîne des charges d’intérêts qui dépassent le milliard : « Le poids de la CNRACL dans les opérations de financement de court et moyen termes incombant à l’Acoss fait peser un risque systémique aux finances sociales et aux finances publiques, sans considération des retournements possibles des marchés ce qui justifie de trouver une solution pour la CNRACL et/ou pour l’ensemble de la Sécurité sociale ».

D‘ailleurs, une première reprise de dette de la CNRACL par la CADES avait été opérée en 2020, de l’ordre de 1,3 Md€. Mais le montant à transférer serait aujourd’hui 10 fois plus élevé.

Les solutions possibles

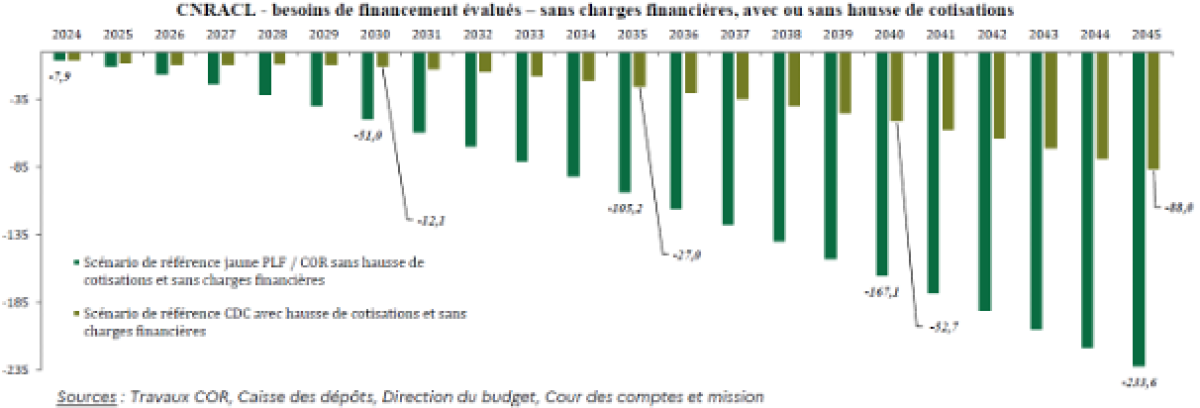

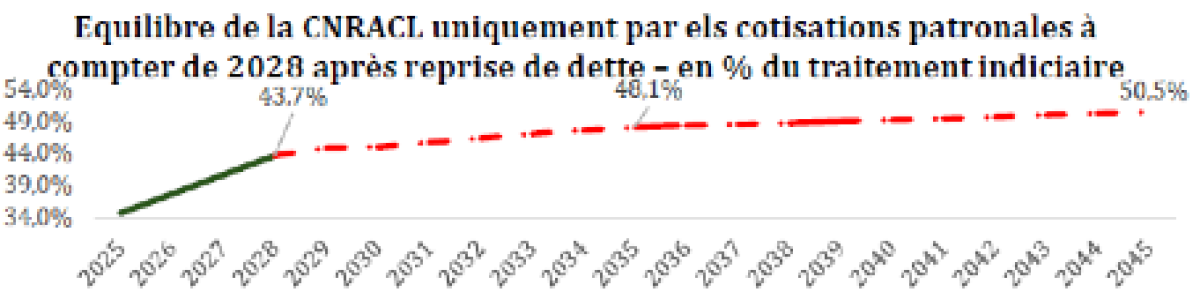

Pour rééquilibrer les comptes de la CNRACL, la précédente mission d’inspection avait recommandé une série de mesures dont le relèvement du taux de cotisation employeur. Seule cette mesure a été mise en place : entre 2023 et 2028, le taux va donc passer de 30,65 % à 43,65 %. Malgré cela, la situation financière de la CNRACL reste négative :

Selon les estimations du rapport, si on prend en compte la hausse des taux 2025-2028, un transfert de dette à fin 2028 à la CADES, et que l’on équilibre les comptes par la hausse de cotisations, il faudra porter ce taux de cotisation employeur à 50% pour équilibrer les comptes :

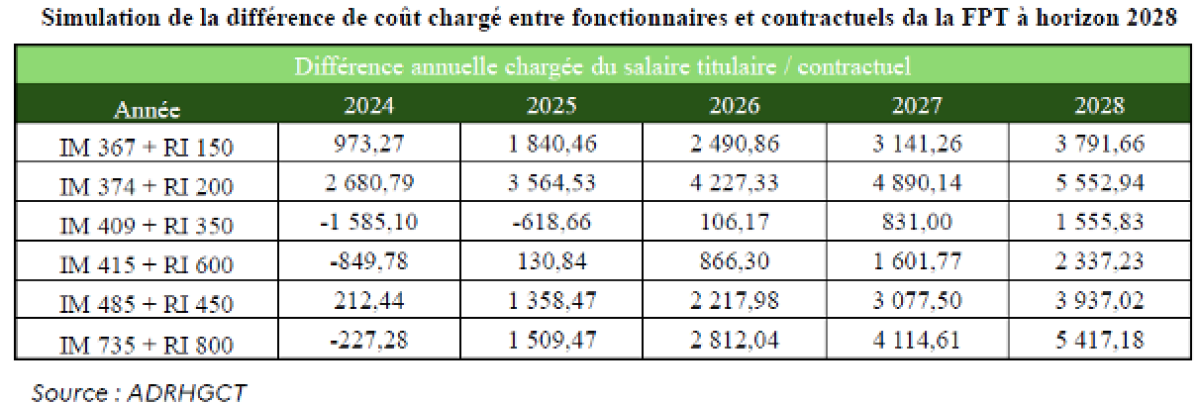

Une décision qui ne serait pas sans impact sur le coût d’un agent titulaire pour une collectivité ou un établissement de santé. Actuellement, la dépense employeur pour un titulaire et pour un contractuel est équivalente. Au 1er janvier 2028, ce sera +148 € par mois supplémentaire pour recruter un titulaire. Le rapport livre des simulations pour différents cas types : on voit que la hausse déjà actée a un fort impact.

L’organisation du système de retraite des agents publics Alors que les règles de liquidation et les modes de calcul sont quasi identiques entre la fonction publique d’État d’une part et les fonctions publiques locales et hospitalières d’autre part, l’organisation est très différente :

|

D’ailleurs, le rapport mentionne les résultats d’une enquête menée auprès des employeurs territoriaux et hospitaliers sur la hausse en cours du coût du travail qui envisagent une hausse du recours à l’intérim, le développement de l’externalisation de fonctions ou missions, le recrutement d’agents non titulaires et non plus de titulaires ou encore le passage des agents titulaires en deçà du seuil d’affiliation de la CNRACL. Ces effets sur la politique RH ne sont pas pris en compte sur la projection des comptes de la CNRACL, ce que regrettent les services d’inspection. Il se pourrait donc que les projections des comptes de la CNRACL soient encore plus dégradées. La mission souligne aussi que les impayés de cotisations et de contributions sociales sont de plus en plus importants (établissements de santé) auprès de la CNRACL, ce qui questionne la soutenabilité des hausses de taux de cotisation.

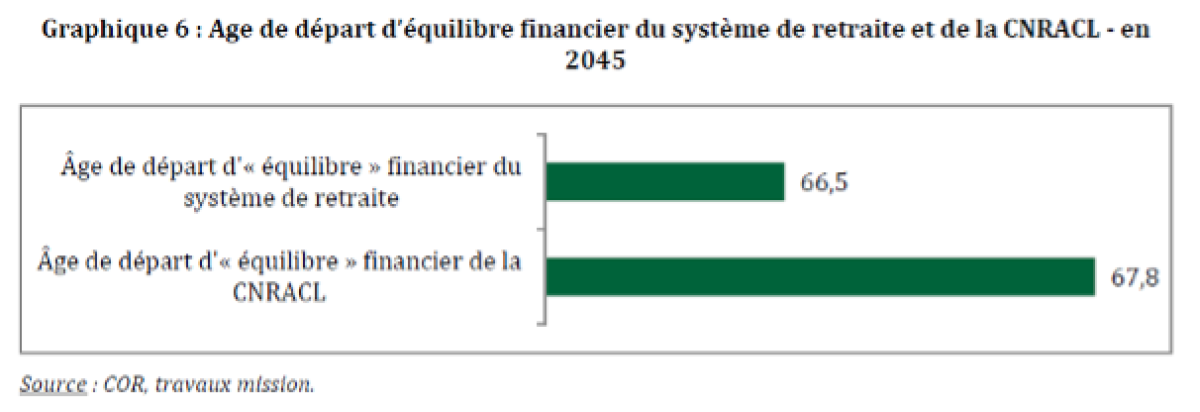

L’autre levier concerne l’âge. Mais les travaux menés indiquent que celui-ci devrait être progressivement amené à près de 68 ans en 2045, toutes choses égales par ailleurs pour équilibrer les comptes.

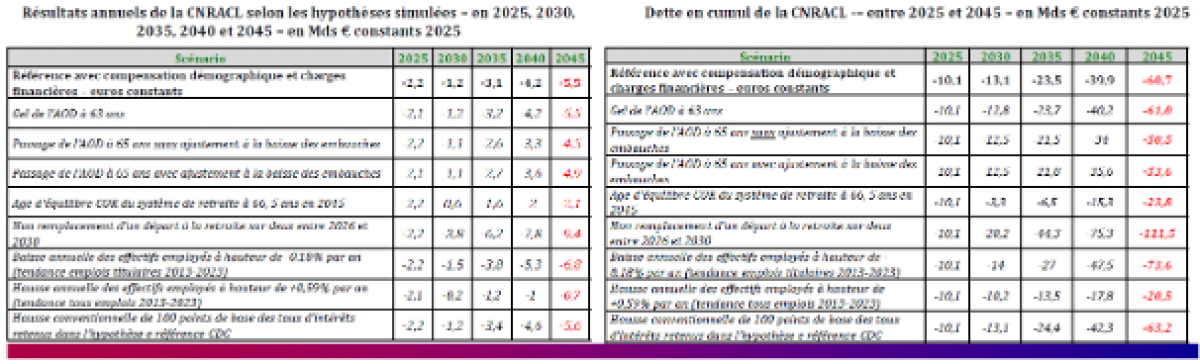

Cette proposition fait partie d’un plus large panel de mesures testées par les rapports d’inspection pour équilibrer les comptes de la Caisse :

On y voit assez logiquement que la hausse des effectifs employés (+0.59 % par an) est la mesure qui améliore le plus les comptes, tandis que le non-remplacement d’un départ à la retraite sur deux est la mesure qui dégrade le plus les comptes.

Le rapport mentionne aussi l’effet d’une désindexation ponctuelle ou sur la période 2026-2030. La baisse de la masse des pensions améliore le solde technique qui atteindrait -9,9 Md€ en 2045 (ponctuelle) ou -8,7 Md€ (désindexation sur 4 ans).

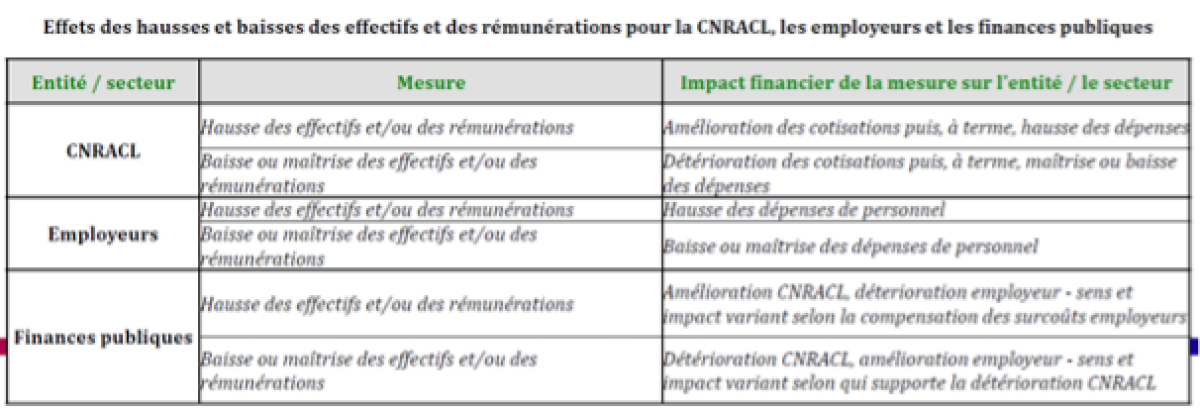

Ces chiffres montrent tous que le retour à l’équilibre n’est pas à portée de mains. En outre, les mesures d’amélioration du solde de la Caisse dégradent le solde des administrations locales et des établissements de santé et inversement. Derrière une apparente neutralité au niveau global des administrations publiques, le déficit persisterait et devrait être financé par de la dette, reprise par la CADES ou par l’État, pesant dès lors sur les entreprises et les ménages. Étonnamment, le rapport renvoie en note de bas de page l’indication que seules les mesures de baisse de pensions ne sont pas neutres et améliorent le solde des administrations publiques. Les hausses de cotisations pourraient améliorer le solde des APU "sous la forte hypothèse qu’elles seraient autofinancées par les acteurs". À cela s’ajoute une difficulté supplémentaire : le principe d’alignement entre les retraites publiques des agents locaux et hospitaliers et les retraites des fonctionnaires d’État. Une rupture d’égalité serait très difficile à justifier. Le rapport en conclut donc que la neutralité pour les administrations publiques ne peut en aucun cas être assurée.

Le statu quo n'est pas tenable

Le rapport conclue une liste de 10 propositions dont certaines étaient déjà mises en avant dans la précédente étude dont : la distinction entre le risque vieillesse et invalidité avec des taux de cotisation et une gestion distincts, une taxation de l’emploi des contractuels pour « neutraliser » pour les employeurs locaux/hospitaliers le surcoût du statut, l’alignement des avantages non contributifs famille (majorations pour enfants) avec une éventuelle prise en charge par la CNAF (comme les retraites du privé).

Les propositions mettent aussi le COR devant ses responsabilités lui enjoignant de publier tous les deux ans un rapport spécifique sur les retraites du public (projections démographiques et financières). Un angle longtemps ignoré par le COR.

Mais surtout, ce que l’on retient de la mission c’est sa conclusion que le statu quo n’est pas tenable et qu’il sera nécessaire de revoir l’organisation de notre système de retraites soit en constituant un pôle privé rapprochant la CNRACL de l’assurance vieillesse et des retraites complémentaires Agirc-Arrco, soit en constituant un pôle public de retraites, rapprochant la CNRACL du régime des fonctionnaires d’État

Dans le premier cas, la CNRACL rejoint les régimes des salariés du privé et applique les mêmes règles d’assiette et de taux. Dans ce cas, la neutralité financière justifie le versement de sommes importantes (« soultes »). Dans le second cas, les régimes de retraite des trois fonctions publiques seraient consolidés et celui de la fonction publique d’État, clarifié. Leurs dépenses et recettes spécifiques seraient préservées, dans un nouvel ensemble, autour d’une caisse des retraites publiques autonome et financée par des cotisations libératoires.

La mission précise qu’elle ne s’est pas livré à des chiffrages des effets des différents scénarios, ce qui dépassait le périmètre de sa mission. Mais ces recommandations annoncent plusieurs changements inéluctables :

D’une part, le système de retraites ne pourra pas tenir avec la dernière réforme votée, d’autant plus avec la suspension qui a été actée en 2025. Le seul recours au report de l’âge n’est pas suffisant et il faudra aller beaucoup plus loin que les 64 ans prévus. Le poids du déficit du système de retraites longtemps caché par des artifices comptables (cotisation employeur de l’État, transfert depuis les autres branches de la Sécurité sociale) n’ont pas permis de prendre conscience de l’ampleur du défi, mais il faudra aller beaucoup plus loin que les mesures présentées dans les derniers rapports publics et particulièrement ceux du COR.

D’autre part, une réforme plus systémique se profile. Comme le dit le rapport « Les défis constitués par la CNRACL concernent de fait l’ensemble du système de retraite. Aucune évolution n’est neutre pour les acteurs privés ou publics ». Notre système par répartition avec un nombre de pensionnés croissant et des actifs éparpillés entre de nombreux régimes ne peut pas tenir comme ça. C’est une réforme complète de l’architecture de notre système de retraites à laquelle il faut réfléchir.

Mais cette question sera indissociable pour la fonction publique d’un autre débat : le maintien ou non du statut et un rapprochement au-delà des retraites des conditions d’emploi entre public et privé.

Les propositions de la mission d’inspection

|