59 vs 62 ans : où est l'équité sur les âges de départ à la retraite ?

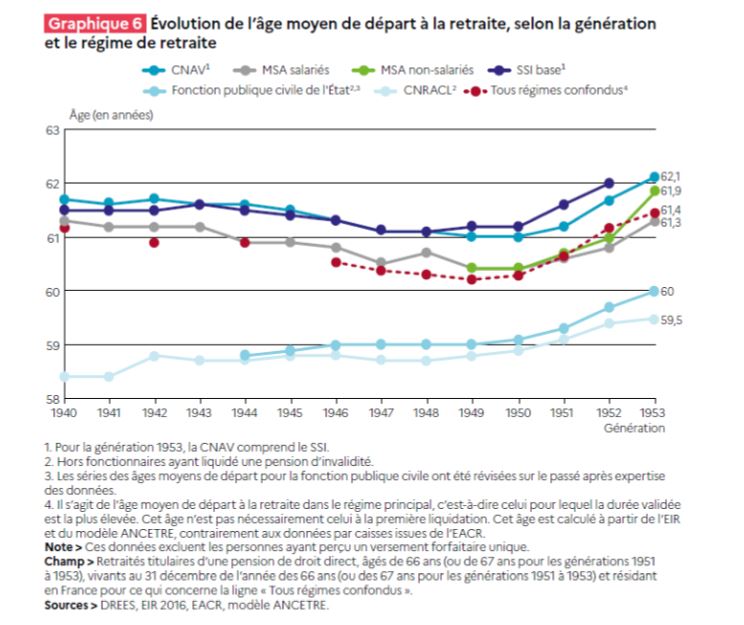

Aujourd’hui de nombreuses voix s’élèvent pour s’opposer au projet de réforme des retraites. Un argument revient en force : l'âge effectif de la retraite aurait d'orès et déjà progressé sous l'effet des réformes successives. Pourtant les chiffres récemment publiés rappellent les inégalités en matière d'âge moyen de départ à la retraite : 62,1 ans à la CNAV (y compris indépendants), 61,9 ans à la MSA non-salariés, 60 ans pour les fonctionnaires d'Etat et 59,5 ans pour les fonctionnaires locaux et hospitaliers.

Durant la campagne présidentielle, Emmanuel Macron avait promis un report de l’âge de la retraite à 65 ans, s’engageant même sur un calendrier et un rythme de montée en charge : l’âge de 65 ans concernerait les générations nées à partir de 1969. Deux arguments reviennent en force : le premier, le déficit du système de retraites est contenu, et surtout transitoire, inutile de mener un report de l’âge qui mettra tout le monde dans la rue. Nous avons montré à travers la note « 30 milliards : le trou dans la caisse des retraites publiques », que le déficit est là et qu’il représente une part majeure du déficit public.

Deuxième argument : si l’âge légal est de 62 ans en France, soit un des plus faibles des pays industrialisés, les réformes successives et en particulier l’allongement de la durée d’assurance porte de fait l’âge de la retraite à 65 ans pour un début de carrière à 22 ans. Il serait donc là aussi inutile d’en rajouter. Tachons d’y voir plus clair !

Les syndicats fortement mobilisés contre la réforme des retraites

La presse se fait ces jours-ci l’écho de la volonté de concertation du gouvernement qui – dans la perspective des législatives – se montre de plus en plus ouvert à la discussion avec les partenaires sociaux. Déjà le patron de la CFDT a déclaré qu’il s’opposerait farouchement à discuter sur ce sujet au cours de l’été. Il faut “renoncer” à cette réforme des retraites qui place en son cœur le départ à 65 ans, a déclaré Laurent Berger, “pour une question de justice sociale et de climat social à la rentrée ». Ce à quoi la Première Ministre E. Borne a répondu que la retraite à 65 ans « n’est pas un totem ». Idem pour le patron de la CGT : "Négocier le report de l’âge légal, c’est non", a dit Philippe Martinez, qui "est pour la retraite à 60 ans".

De son côté Olivier Dussopt, ministre du Travail, qui va être en charge de la réforme des retraites s’est dit ouvert à la discussion sur les modalités d'application et le calendrier. En soulignant que la hausse de la durée de cotisation permet d’augmenter l’âge effectif de départ, le nouveau ministre du Travail rappelle que la durée de cotisation est un puissant marqueur : de facto, nombre de personnes ont le droit de partir à 62 ans mais doivent travailler au-delà pour enregistrer le nombre de trimestres nécessaires pour toucher une retraite à taux plein.

Grâce aux réformes successives, l'âge moyen de départ à la retraite a progressé d'un an par rapport à 2012

C’est dans ce contexte que la Drees[1] vient de publier son rapport annuel intitulé les retraités et la retraite 2022. Cette somme de données statistiques consacre une large partie à l'âge de départ à la retraite. Rappelons que si l’âge d’ouverture des droits est actuellement fixé à 62 ans, la génération qui part actuellement à la retraite a une durée d’assurance requise de 167 trimestres. L’âge d’annulation de la décote est fixé à 67 ans. La durée d’assurance devrait progresser pour atteindre 172 trimestres pour la génération 1973 et suivantes.

Les règles en vigueur sont le résultat de l’application successive des réformes Fillon de 2003, Woerth de 2010 et Touraine de 2014. L’impact de ces réformes successives est significatif : en 2004, le taux de retraités à l’âge de 60 ans était proche de 70%. En 2020, ce pourcentage est à peine de 20%.

Néanmoins plusieurs dispositions permettent de déroger à ces règles :

La durée d’assurance citée ici concerne les salariés, les indépendants et les catégories sédentaires de la fonction publique. Pour les catégories actives de la fonction publique, la durée d’assurance requise est un peu inférieure et l’âge d’annulation de la décote est fixé à 61 ans et 3 mois et devrait atteindre 62 ans pour la génération 1963. Notons également que ces mesures de relèvement de l’âge d’ouverture des droits ont été transposés avec un décalage pour les régimes spéciaux (SNCF, RATP)

Certaines personnes peuvent partir avant l’âge d’ouverture des droits, notamment celles qui sont concernées par le dispositif carrières longues mis en place en 2003 et qui permet de partir entre 58 et 60 ans, selon la durée d’assurance acquise et l’âge de début de carrière.

D’autres motifs de départ autorisés sont admis :

- Départ anticipé au titre de la pénibilité

- Départ anticipé au titre d’une incapacité permanente,

- Départ anticipé au titre du handicap,

- Départ anticipé pour travailleur de l’amiante

Les conditions pour bénéficier du taux plein sans décote sont également assouplies dans un certain nombre de cas : invalidité, aidants familiaux, etc.

Toujours des inégalités en matière d'âge moyen de départ à la retraite

Si l'âge moyen tous régimes de départ à la retraite s'établit pour la dernière génération considérée, ici 1953, à 61,4 ans, il existe un écart de 2,6 ans entre les retraités de la CNAV et ceux de la fonction publique locale et hospitalière.

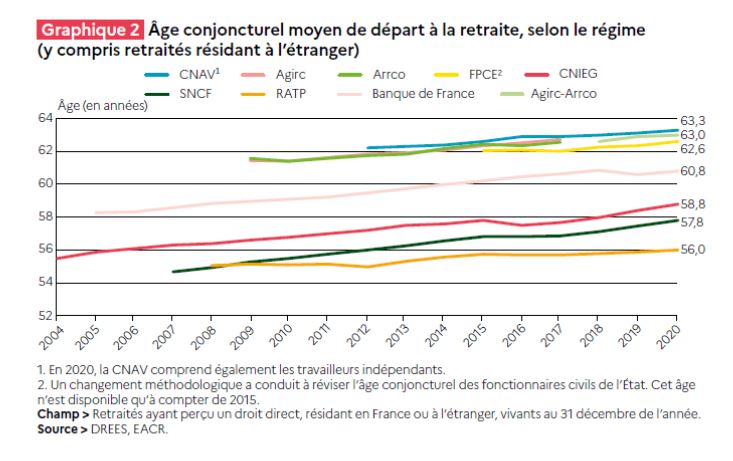

Fin 2020, l’âge conjoncturel[2] de départ à la retraite est de 62 ans et 4 mois pour les retraités résidant en France toujours selon la Drees. Cet âge conjoncturel augmente dans tous les régimes mais il s’établit à 63 ans et 4 mois au régime général (y compris les indépendants de l’ex-SSI)[3] tandis qu'il est nettement plus faible dans les régimes de la RATP, de la SNCF et à la Caisse nationale des industries électriques et gazières (CNIEG) [entre 56 ans et 59 ans]. Comme le montre les graphiques détaillés après, ces différences se retrouvent sur l’ensemble des retraités et sur les nouveaux retraités.

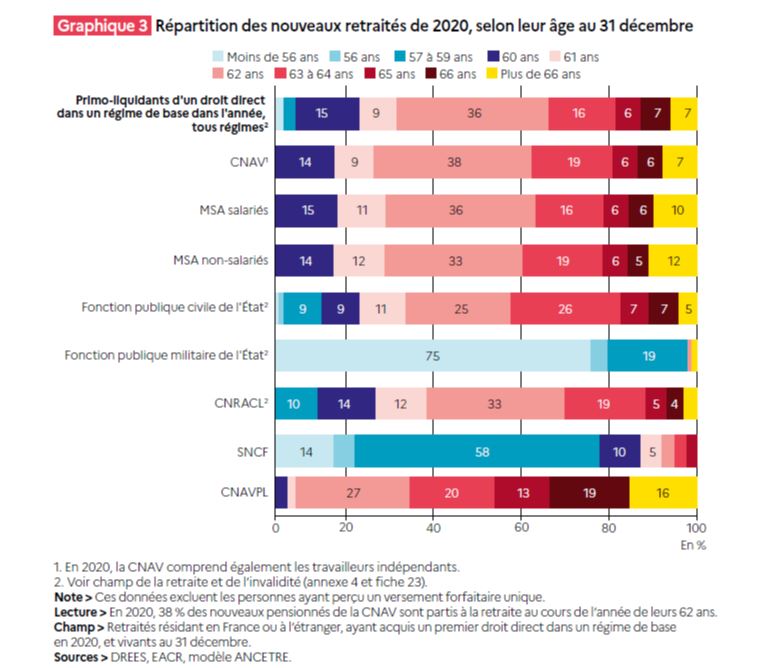

La répartition des nouveaux retraités montre que 23% des nouveaux retraités partent avant l'âge de 62 ans à la CNAV, 30% dans la fonction publique d'Etat, 36% pour la fonction publique locale et hospitalière et 87% à la SNCF.

Autrement dit, du fait de différentes règles selon les régimes, l’âge moyen de départ en retraite est loin d’être le même pour tous comme le montre les chiffres de la Drees. Et il n’atteint pas encore 65 ans, loin s’en faut pour les régimes publics. L’équité entre les actifs impose de considérer pourquoi certaines catégories peuvent partir plus tôt avant de vouloir revoir ou élargir les critères de pénibilité.

Le report de l'âge est plus efficace que l'allongement de la durée de cotisation pour lutter contre les déficits

Et ce d’autant plus que l’exécutif semble prêt à étudier une montée en charge plus rapide de l’allongement de durée de cotisation plutôt que d’affronter un front uni contre le report de l’âge. En effet, la réforme Touraine prévoyait d’augmenter progressivement la durée de cotisation pour atteindre 43 ans pour la génération née en 1973 et partant à la retraite en 2035 (à 62 ans), au rythme d’un trimestre de plus tous les trois ans. Pour parvenir plus vite aux 43 ans, le gouvernement pourrait proposer un trimestre tous les deux ans, voire tous les ans.

Or, comme le montre ces dernières statistiques, l’allongement de la durée de cotisation est un moyen imparfait de repousser l’âge. De plus, l’allongement de la durée de cotisation rapporte trois fois moins que le report de l’âge, comme nous l’avions montré dans une note « Retraites : choisir la durée de cotisation va aggraver les déficits ». Or, interrogé récemment par RTL, Olivier Dussopt a rappelé que « Le Conseil d’orientation des retraites (COR) dit qu’entre cette année et 2027-2028, le déficit moyen des régimes de retraite va être entre 9 et 11 milliards d’euros. Pour moi, c’est un problème financier, et le même COR dit qu’il y aura un déficit de 16 milliards en 2032 ». Ça tombe bien : Bruxelles demande justement à la France de redresser ses comptes publics tout en poursuivant dans l’équité et la simplification entre les régimes.

Les dispositifs de solidarité au sein des régimes de retraite La Drees a publié en 2020 une étude portant sur les dispositifs de solidarité au sein des régimes de retraite. Les différents dispositifs : départs anticipés, conditions dérogatoires du taux plein et/ou majorations de durée d'assurance, minimum de pensions, etc. représentent 22% des dépenses de retraites en 2016 (droits directs) et 15 millions de retraités (différents dispositifs pouvant se cumuler). On constate que les départs anticipés au titre des « carrières longues » représentent 300 000 retraités, les autres dispositifs de départs anticipés représentent 500 000 retraités dont 400 000 au titre des catégories actives ou des régimes spéciaux. A quoi il faut ajouter 1,4 million de retraités partis au taux plein au titre de l’invalidité ou de l’inaptitude. |

[1] La Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) dépend des ministères sanitaires et sociaux.

[2] L’âge conjoncturel de départ à la retraite suit l’âge des liquidants, en corrigeant les effets générationnels. Il est plus pertinent que l’âge moyen des nouveaux retraités à la liquidation. Il est calculé ici pour les retraités résidant en France.

[3] Résidant en France