Retraites : choisir la durée de cotisation va aggraver les déficits

Le chef de l'État a choisi de désamorcer la crise qui couve sur la réforme des retraites en déclarant, depuis Biarritz, sa préférence pour une référence à la durée de cotisation plutôt qu'à un âge d'équilibre fixé à 64 ans. Même si cette réforme n'a pas été lancée pour faire des économies, les régimes de retraite ne sont pas dans une situation d'équilibre durable, loin s'en faut. Le ministre des comptes publics, Gérald Darmanin, a rappelé sur RTL aujourd'hui que le déficit des systèmes de retraite sera encore de 15 milliards € en 2025 (chiffres Cor). Reporter l'âge légal aurait permis de réaliser trois fois plus d'économies qu'allonger la durée de cotisation (14 milliards en 10 ans contre 3 milliards). En choisissant cette option, Emmanuel Macron rend le retour à un équilibre financier encore plus hasardeux.

Le chef de l'État a relancé le débat sur les retraites en s'exprimant à la fin du G7 de Biarritz lors d'un interview télévisé.

Si l'on veut résumer son propos, disons qu'il a beaucoup insisté sur la négociation qui allait s'ouvrir entre partenaires sociaux et gouvernement, répétant à plusieurs reprises que rien n'était décidé. Il a dénoncé un système de retraite devenu injuste au fil du temps qu'il a qualifié, à juste titre, de corporatiste.

S'exprimant sur la question de l'âge d'équilibre, il a rappelé que "c'était le rapport Delevoye qui avait parlé de décaler l'âge de la retraite. Ce qu'il ne trouvait pas juste pour ceux qui ont commencé à travailler à 16 ans, qui ont moins de diplômes, et qui ont souvent occupé des métiers pénibles." Ce serait également inefficace puisque selon ses termes "on est encore dans une économie où il y a beaucoup de chômage, de chômage des seniors notamment" où "on dirait aux gens de rester au chômage plus longtemps".

Les conditions de la mise en œuvre du nouveau système telles que les voit Emmanuel Macron, ont été précisées :

- "Je veux que notre nouveau régime quand il entrera en vigueur en 2025, soit équilibré financièrement" ;

- "Ce système doit être juste en termes de cotisation : je préfère un accord sur la durée de cotisation plutôt que sur l'âge".

Ces déclarations constituent quasiment la première prise de position du président de la République depuis la campagne présidentielle dont on a surtout retenu le souhait de ne pas toucher à l'âge légal (62 ans) et l'engagement "1€ cotisé doit procurer les mêmes droits pour tous".

La prise de position du chef de l'État se démarque de la recommandation de Jean-Paul Delevoye telle qu'exprimée dans le rapport remis en juillet au gouvernement, rapport qui doit servir de base aux négociations :

Un âge de taux plein pour garantir une pension optimale (extraits du rapport Delevoye) Dans le système universel, le dispositif du taux plein sera conservé, assorti, comme aujourd'hui, d'une décote et d'une surcote. Ce taux plein pourrait soit être fonction de la durée travaillée comme aujourd’hui (référence individuelle), soit identique pour tous (référence collective). Il est proposé de retenir la seconde option, à savoir un âge de taux plein identique pour tous car, pour le Haut-commissaire, cette option est la seule réellement compatible avec les objectifs du système universel. Cet âge du taux plein est celui qui permet d’équilibrer le financement des retraites, d’assurer la solidité du système et de garantir, à titre individuel, une retraite satisfaisante. Concrètement, l’âge du taux plein est celui qui permet de garantir et de maintenir constant le rendement d’équilibre du système de retraite entre les générations, c’est-à-dire le rapport entre la valeur de service et la valeur d’acquisition des points. Ainsi, le rendement de 5,5% est obtenu lorsque l’assuré atteint l’âge du taux plein de sa génération. Si l’assuré décide de partir avant cet âge, le rendement sera moindre et s’il décide de partir après, le rendement sera meilleur. Pour la fixation de cet âge du taux plein au démarrage de la réforme, il est proposé de reproduire les âges moyens de départ à taux plein en 2025 actuellement projetés, soit 64 ans. Un pilotage de l'âge du taux plein pour tenir compte de l'évolution de l'espérance de vie et de l'allongement de la durée passée en retraite L’âge du taux plein sera un levier de pilotage du système de retraite. Son évolution devra tenir compte de l’évolution de l’espérance de vie au fil des générations. Cet âge avancera plus ou moins rapidement, voire stagnera, si l’espérance de vie cesse de progresser. En l’absence de décision des partenaires sociaux, la prise en compte de l’évolution de l’espérance de vie se traduira par un avancement moyen de l’âge du taux plein de façon à ce que les gains d’espérance de vie soient partagés à 2/3 en durée de vie active et à 1/3 en durée de vie en retraite. Cette approche respecte le cadre qui était déjà prévu dans la loi du 21 août 2003 portant réforme des retraites. |

Rappelons que la proposition de fixer un âge d'équilibre à 64 ans se justifiait donc selon Jean-Paul Delevoye par le fait que c'est déjà l'âge moyen de liquidation au régime général (63,4 ans hors départs anticipés).

Si le chef de l'État a choisi de se démarquer de Jean-Paul Delevoye et d'intervenir très tôt dans le débat c'est certainement parce que la mobilisation est grandissante contre cette réforme. Tous les syndicats de salariés se sont exprimés contre cet âge d'équilibre, y compris la CFDT qui soutient par ailleurs le principe de la réforme vers un système universel de retraites. FO et la CGT appellent à la grève respectivement le 21 et le 24 septembre prochains. Sud-Rail appelle également à la grève le 24 septembre craignant une baisse des pensions des cheminots de 20%. La RATP de son côté appelle à la grève le 13 septembre.

À cela s'ajoute la colère de certaines catégories de fonctionnaires : les infirmières déjà mobilisées par la grève des urgences et qui protestent contre l'impact qu'aura la réforme sur leurs retraites. Les enseignants également très mobilisés comme chaque rentrée scolaire. On ne sera donc pas étonné que ces professions aient été citées par le chef de l'État : "il y a beaucoup d'inquiétude, je pense aux enseignants, aux infirmières, ou aux aides-soignants, si on applique les changements prévus de façon mécanique, ces professions seront lésées" ; "Il n'y aura pas de réforme des retraites tant qu'on n'aura pas bâti une vraie transformation de ces professions".

Les professions libérales fortement mobilisées contre la hausse des cotisations D'autres mobilisations sont prévues du côté des professions libérales qui vont être fortement pénalisées par la réforme : le rapport Delevoye propose en effet de faire converger leurs cotisations sur celles des salariés (soit environ 28%). Un niveau insupportable pour de nombreuses professions. Le rapport a concédé un ajustement avec un taux de 28% jusqu'à 1PASS et une dégressivité au-delà. Mais pour le CNBF c'est encore trop qui organise une journée de mobilisation le 16 septembre. Même pour la première tranche cela correspond à un doublement de leur cotisation. Les avocats seront rejoints par les infirmières libérales et probablement certains syndicats de médecins libéraux. Même problème du côté des agriculteurs : la coordination rurale craint cette augmentation tandis que la FNSEA la soutient. Les pilotes de ligne et personnels navigants vont également se joindre au mouvement qui craignent la disparition de leur caisse de retraite complémentaire (CRPN). |

Quel sera l'impact du choix du chef de l'État ?

Reste que la déclaration présidentielle ne clarifie pas tout : s'agit-il d'une durée de cotisation identique pour tous, tout en sachant que cette durée de cotisation est prévue d'augmenter sous l'effet de la réforme Touraine (166 trimestres pour la génération 1957 jusqu'à 172 trimestres pour la génération 1973) ? Ira-t-on au-delà des 172 trimestres ?

Notons également que les préconisations du rapport Delevoye n'étaient pas si injustes, puisque même avec la fixation d'un âge d'équilibre à 64 ans, le dispositif carrières longues doit être maintenu avec un départ à 60 ans pour ceux ayant commencé avant 20 ans. Les actifs ayant commencé à travailler jeunes seraient donc épargnés. On peut aussi rappeler que les personnes qui ont commencé à travailler jeunes auront accumulé des points pendant plus longtemps.

Le rapport propose également une généralisation du compte pénibilité étendu aux fonctionnaires et aux salariés des régimes spéciaux.

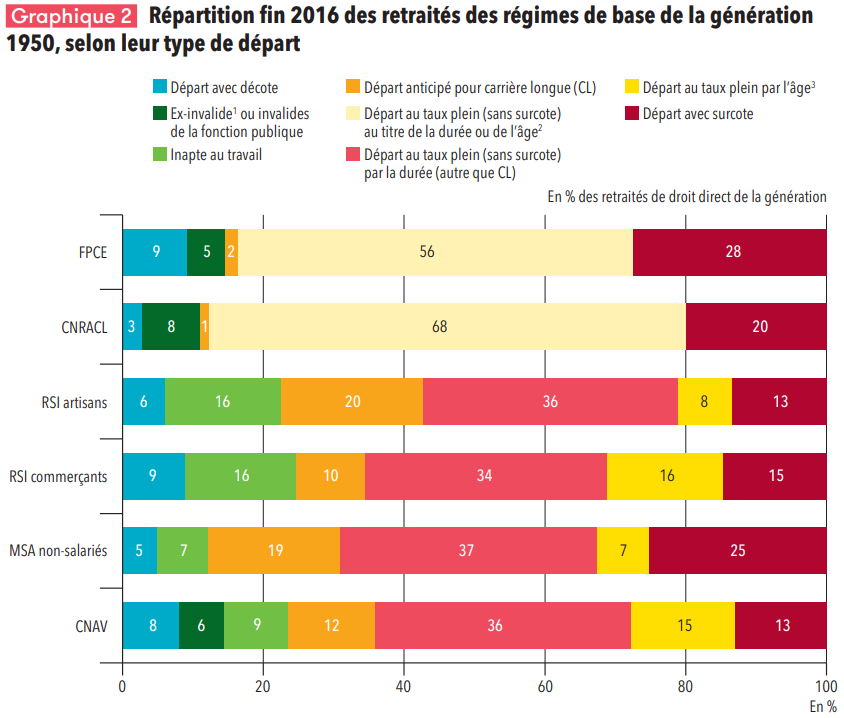

Les motifs de départs anticipés sont déjà fréquents même si leur répartition n'est pas la même selon les régimes comme on peut l'observer sur le graphique ci-dessous :

Ces données sont issues de la DREES qui précise que dans la fonction publique civile de l’État, un retraité sur trois de la génération 1950 est éligible à un départ anticipé au titre de la catégorie active, et trois retraités sur dix sont éligibles à un départ anticipé au titre de la catégorie active à la CNRACL (fonctionnaires locaux et hospitaliers).

Il ne faudrait donc pas multiplier les motifs de départs anticipés, au risque, comme le dit Jean-Paul Delevoye, d'affaiblir le rendement du système, en clair de conduire à une baisse des pensions d'autant que le chef de l'État l'a bien dit, le système doit être équilibré financièrement au moment de sa mise en œuvre en 2025.

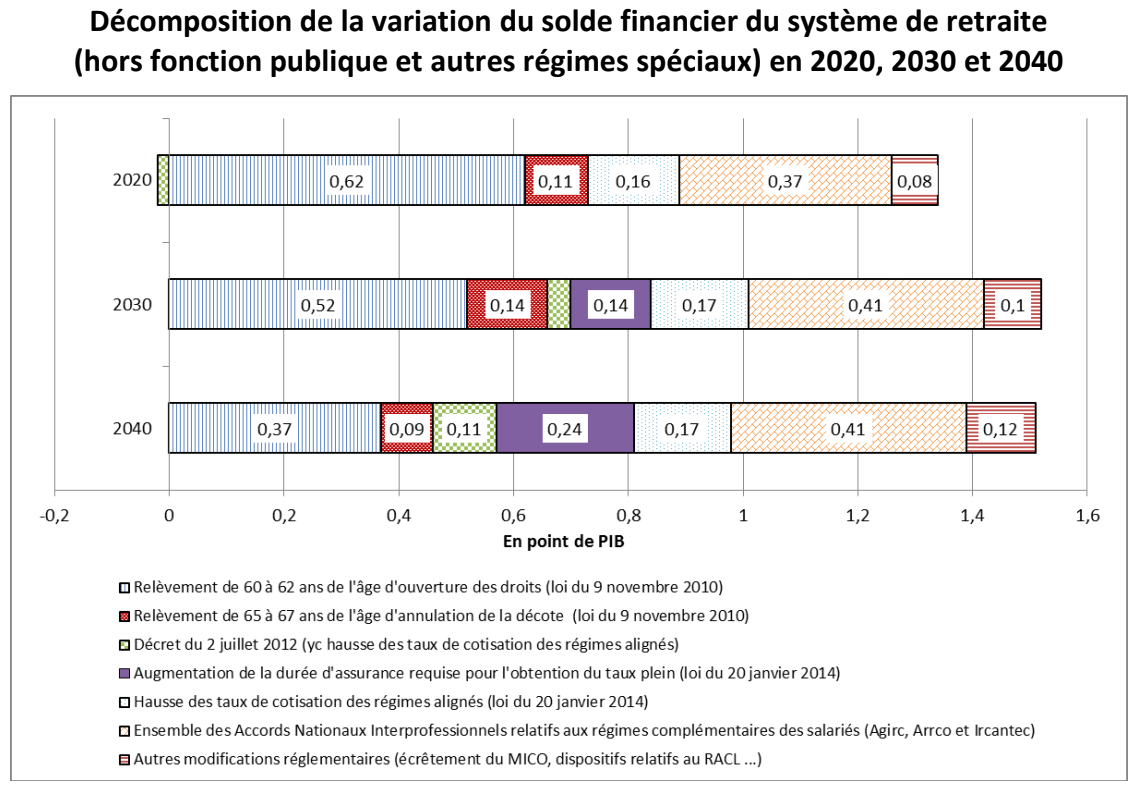

On peut s'appuyer sur les précédentes réformes pour affirmer que relèvement de l'âge légal et allongement de la durée de cotisation n'ont pas le même impact. Dans une étude de la DREES citée par le COR publiée en 2017 on mesure graphiquement la différence d'impact :

Lecture : l’ensemble des réformes intervenues entre 2010 et 2015 conduirait à une amélioration de 1,51 point de PIB du solde financier de l’ensemble des régimes étudiés en 2040, dont 0,37 point serait imputable au relèvement de 60 à 62 ans de l’âge légal d’ouverture des droits.

Source : DREES, document n° 12 du dossier du COR de décembre 2016.

L'augmentation de la durée de cotisation (version Touraine : 1 trimestre en plus tous les 3 ans) est évaluée 10 ans après sa mise en œuvre à 0,14 pt de PIB d'économies quand le relèvement de l'âge légal (version Woerth : 1 quadrimestre en plus par an) 10 ans après sa mise en œuvre provoque 0,62 pt de PIB d'économies. Même en considérant une accélération de la mise en œuvre du dispositif Touraine (mettons 1 trimestre tous les ans), l'impact serait encore inférieur à celui du relèvement de l'âge.

Il faudrait aller au-delà de ce rythme, ce qui signifie passer l'âge de la retraite pour une personne née en 1964 et ayant commencé à travailler à 20 ans de 62 ans à 64 ans, et pour une personne née en 1973 de 63 ans à 67 ans. Une situation qui serait encore plus compliquée pour les personnes ayant fait des études supérieures ou ayant des carrières heurtées qui devraient attendre encore plus longtemps pour partir à la retraite.

On pourra toujours arguer que ce n'est que justice, et même si Emmanuel Macron a toujours écarté l'idée de faire une réforme pour faire des économies mais bien pour mettre en place un système plus juste et plus équitable, cette nouvelle orientation coûtera plus que ce qu'avait recommandé JP Delevoye.

Rappelons que Emmanuel Macron avait justifié son choix en s'appuyant sur des perspectives financières qui montraient un retour à moyen terme à l'équilibre des retraites, selon le COR. Ces perspectives à long terme se sont assombries. Les perspectives du COR publiées en juin 2019 ont rappelé la réalité des chiffres : désormais il faudra attendre 2042 (et non plus 2036, comme indiqué en 2018) pour un retour à l'équilibre et ce, dans le scénario le plus favorable (+ 1,8% de croissance). A l’inverse, le système resterait durablement déficitaire avec des revenus d’activité progressant à un rythme inférieur à 1,5%. Elles se sont également assombries à court terme comme l'a rappelé le rapport du Sénat de juillet 2019 : "La situation financière de la Sécurité sociale devrait hélas se dégrader dès 2019, année qui devait symboliser le retour à l’équilibre des comptes du régime général et du FSV du fait du moindre dynamisme de la masse salariale".

S'il ne parle toujours pas d'économies, Emmanuel Macron a bien insisté à Biarritz sur sa volonté que le système soit à l'équilibre lors de la bascule en 2025. Ce qui signifie qu'en contre-partie, d'autres mesures de modération devront être envisagées. S'agira-t-il de la valeur du point de liquidation ? S'agira-t-il de la revalorisation des pensions, prévues pour revenir à une indexation sur les salaires et non sur l'inflation, hypothèse qui serait repoussée sine die ? Des choix s'imposeront !