Voitures électriques : où est le régulateur ?

Mais quelle mouche a piqué « Ionity », le réseau européen de recharges ultra-rapides, financé par un consortium de constructeurs (Audi et Mercedes en tête) ? Rien moins qu’une multiplication par plus de 10 de ses tarifs. L’opérateur procède à deux changements : une modification de la tarification (qui n’est plus au forfait mais à la puissance délivrée (0,79 euros/kWh contre 0,24 euros/kWh pour les super-chargeurs Tesla) et une modification du niveau des prix facturés radicale : au lieu des 8 euros forfaitaires jusqu’à présent demandés, désormais une recharge de 100 kWh coûtera 80 euros. Un parcours de 100 km coûtera en moyenne 15,80 euros alors qu’il ne coûte actuellement que 10 euros pour un véhicule thermique classique. La puissance et donc la rapidité de recharge dicte-t-elle désormais les prix imposés aux clients potentiels ? Il s’agit en tout cas d’une bien mauvaise nouvelle pour un secteur qui se développe et cherche actuellement des modèles incitatifs et équilibrés à termes financièrement.

Le marché français est en plein développement…

L’annonce du changement de tarification de « Ionity »[1] est une mauvaise nouvelle pour un secteur en pleine expansion même s’il est aujourd’hui centré sur une clientèle « aisée ». En effet, il est pratiqué sur un segment qui n’est pas anodin celui des axes autoroutiers où le consortium est en position dominante sur le plan européen. Il s’agirait dans ce cas d’une pratique visant à limiter la concurrence[2] et en particulier celle des autres constructeurs électriques ne participant pas au financement de ses bornes (202 bornes déployées à travers l’Europe, mais 400 avant la fin 2020 ; dont 40 stations en France sur l’ensemble des aires d’autoroute).

Or comme le relevait un rapport récent[3], « les contraintes de tarification et d’interopérabilité sont telles, qu’elles limitent aujourd’hui la pratique des déplacements longue distance aux possesseurs de véhicules haut de gamme pouvant s’appuyer sur des réseaux de recharge dédiés et « propriétaires ». »

Il s’agit donc d’un très mauvais signal alors que les ambitions des pouvoirs publics (et le contrat stratégique de la filière automobile[4]) sont très importantes en la matière :

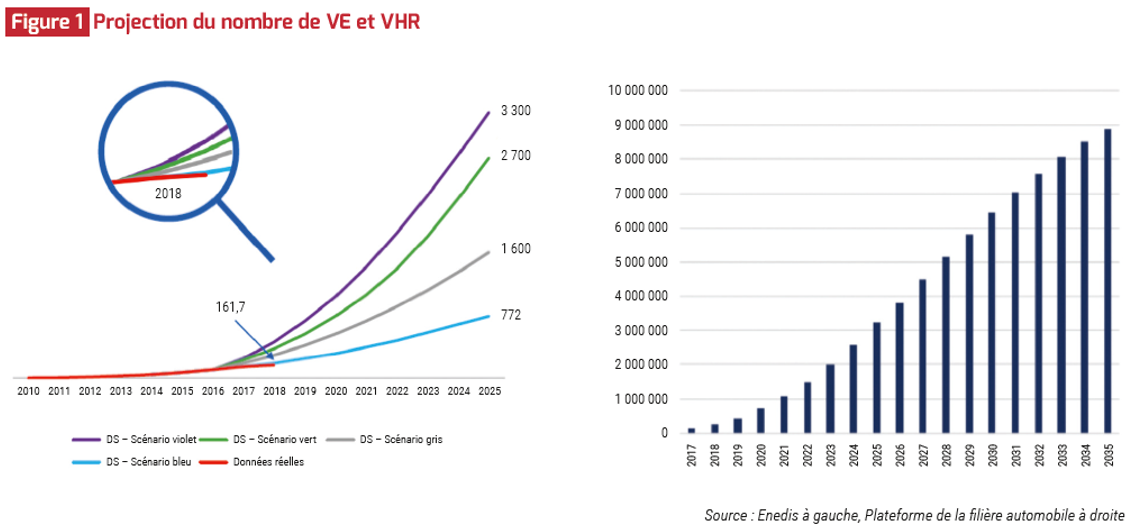

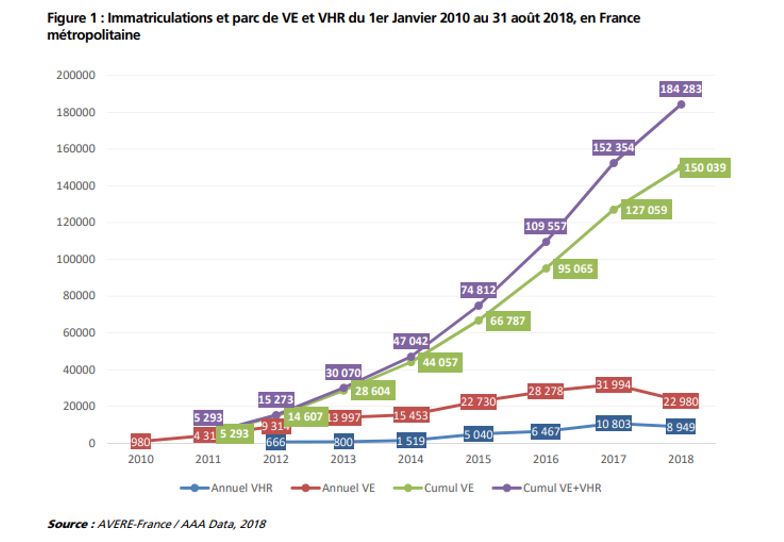

- D’une part s’agissant de la croissance du parc automobile (VE et VHR[5]). Le stock est estimé pour 2018 entre 161.700[6] et 184.283 véhicules[7]. Or les projections effectuées par ENEDIS portent sur une croissance des VE/VHR aboutissant en 2025 à un parc compris entre 772.000 et 3,3 millions de véhicules (soit une multiplication par 4 à 18) ; celui-ci pourrait même atteindre 9 millions de véhicules en 2035 selon la plateforme de la filière automobile (PFA).

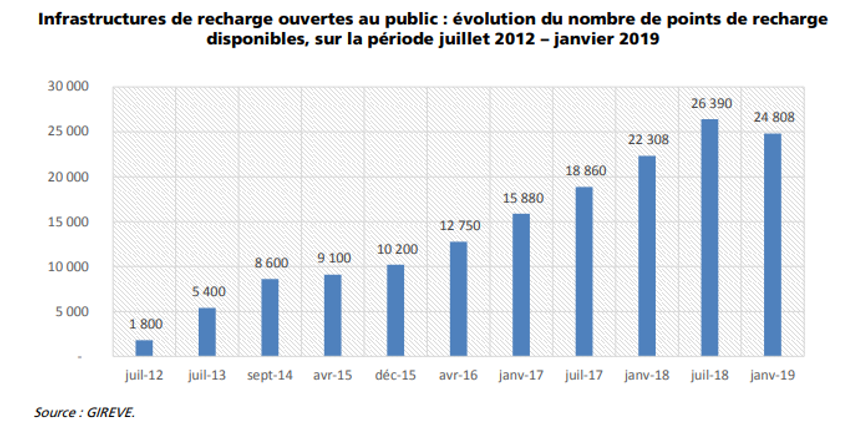

- D’autre part s’agissant de l’évolution du réseau de rechargement : alors que le réseau actuel représente 193.000 points de charge dont 22.500 accessibles au public[8] (11%), les pouvoirs publics définissent un objectif de 7 millions de points de charges VE/VHR en 2030, soit une multiplication de la capacité opérationnelle par 36 !

- Enfin la loi d’orientation des mobilités fixe un cap très ambitieux : la fin de la vente des voitures diesel et essence en 2040 et la multiplication par cinq de la vente de voitures électriques d’ici 2023 afin d’attendre un objectif de décarbonisation totale des transports d’ici 2050[9].

…mais le « boom » attendu n’est pas encore arrivé

Cependant, des ambitions à la réalité du terrain il y a un pas, qu’il serait hasardeux de franchir trop vite.

- Tout d’abord les opérateurs du secteur constatent que « jusqu’à présent les ventes de véhicules électriques suivent globalement la trajectoire du scenario le plus bas » en conséquence, « une nouvelle dynamique doit être enclenchée pour atteindre les objectifs fixés par les pouvoirs publics. » Un phénomène qui s’explique par le coût d’acquisition des véhicules et par les différents obstacles rencontrés pour assurer un rechargement privé efficace et un déplacement sécurisé quelle que soit la distance parcourue.

- Ensuite parce que les infrastructures de recharges ouvertes au public peinent encore à décoller. On constate même des divergences territoriales significatives. Ainsi en 2019 le nombre de points de recharge baisse même par rapport à 2018 à raison de l’arrêt de l’exploitation du réseau autolib’ en Île-de-France.

Une multiplicité de problèmes identifiés

Si le marché ne décolle pas à la vitesse voulue c’est en partie parce que des obstacles bien réels et multiples subsistent :

Certes, les incitations financières, fiscales et réglementaires sont au rendez-vous. Mais les injonctions sont contradictoires :

- Sur le plan fiscal : les particuliers ayant acheté un système de recharge individuel (Wallbox) ou une station de recharges (en immeuble collectif) sont depuis le 1er septembre 2014 éligibles au CITE (crédit d’impôts à la transition énergétique), qu’ils soient propriétaires, locataires ou occupants à titre gratuit. Le crédit d’impôt s’applique à 30% du montant de l’achat de l’infrastructure (hors frais d’installation) pour un montant plafonné à 8.000 euros/personne ou 16.000 euros/couple. La loi de finances pour 2020 a transformé en prime le CITE pour les ménages modestes et très modestes, et ne sera élargie aux ménages intermédiaires qu’en 2021. Le bénéfice du CITE est conservé pour les 9ème et 10ème déciles uniquement pour les systèmes de charge susvisés ;

- Sur le plan des aides publiques : Le compte d’affectation spéciale « aide à l’acquisition de véhicules propres » est désormais supprimé par la LFI 2020 et notamment le compte relatif au bonus/malus automobile. Désormais les aides à l’acquisition de véhicules propres sont « rebudgétisées » dans un programme dédié à la mobilité durable. Le bonus/malus incluant le poids des véhicules a cependant été repoussé en cours de discussion. Mais pas celui d’un durcissement des critères d’émission avec un double barème (avant et après le 1er juillet 2020[10]) ;

- Le soutien financier au déploiement local : est intervenu via un financement des collectivités (subvention) assurant le déploiement des infrastructures de recharge ouvertes au public sur le plan local (dans le cadre de la stratégie nationale de promotion de l’électromobilité), par l’intermédiaire d’une ligne de PIA (programme d’investissement d’avenir) entre le 31 mars 2017 (clôture des dossiers) et une réalisation des infrastructures au 31 décembre 2019 ;

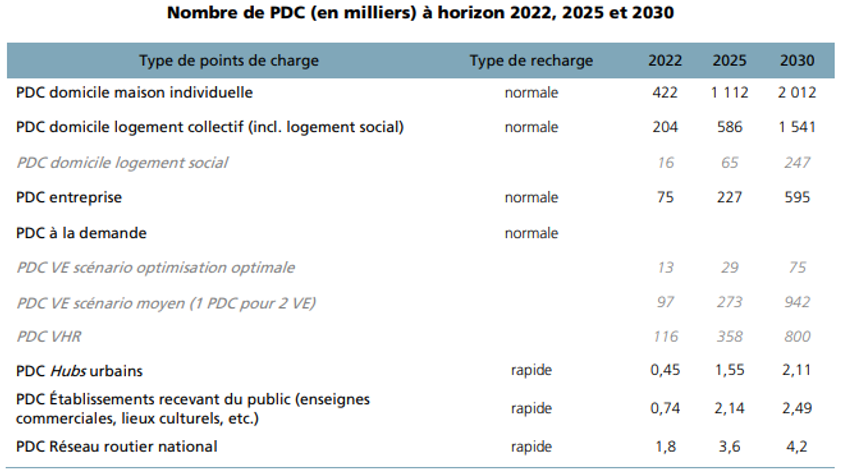

- Le soutien financier aux institutionnels : via le programme ADVENIR (aide au développement des véhicules électriques grâce à de nouvelles infrastructures de recharge) qui complète les aides existantes : dans les parkings de flottes, pour les salariés d’entreprises ou de personnes publiques et dans les parkings résidentiels partagés (en copropriété). Un objectif de 13.700 nouveaux points de charge est annoncé dont 3.000 en voierie.

Il apparaît donc que la législation applicable demeure fluctuante sur le plan fiscal avec un recentrage progressif sur les plus modestes et la conversion du crédit d’impôt en prime mais sans que les montants accordés pour l’acquisition de véhicules électriques ou hybrides soient suffisants pour constituer de véritables incitations pour ces publics à se doter de véhicules « propres ». La prime à la conversion est généralement plafonnée entre 1.500 et 5.000 euros[11] tandis que le bonus peut porter le montant total des primes entre 8.000 et 11.000 euros pour les ménages les plus modestes. Cela peut représenter jusqu’à 30% du prix d’acquisition d’un véhicule propre, mais celui-ci reste de toute façon largement supérieur au revenu fiscal de référence par part visé (13.489 €/part en 2020).

S’agissant des particuliers et des dispositifs d’installation de point de charge à domicile, les blocages sont multiples :

- Pour les particuliers en maison individuelle, l’installation reste maîtrisée avec des coûts raisonnables (<1.000 euros) ce qui pourrait concerner 14,7 millions d’habitations (4,4 millions resteraient dépendants d’une infrastructure publique voisine) ;

- Un point noir existe s’agissant des particuliers en copropriété (7 millions concernés sur les 14,9 millions existants) : le droit à la prise a été reconnu mais « si le pré-équipement n’existe pas [les coûts à supporter] sont importants et souvent dissuasifs.[12] » Par ailleurs les syndics n’assument pas actuellement un rôle prescripteur en la matière. Enfin, les offres d’opérateurs d’IRVE (infrastructures en recharge pour les véhicules électriques) prenant en charge le coût de l’investissement contre abonnement ne sont pas toujours assez compétitives et « de nature à annuler l’avantage économique dont disposent les VE en termes de coût du carburant. »

S’agissant des opérateurs publics cette fois, les problématiques sont différentes :

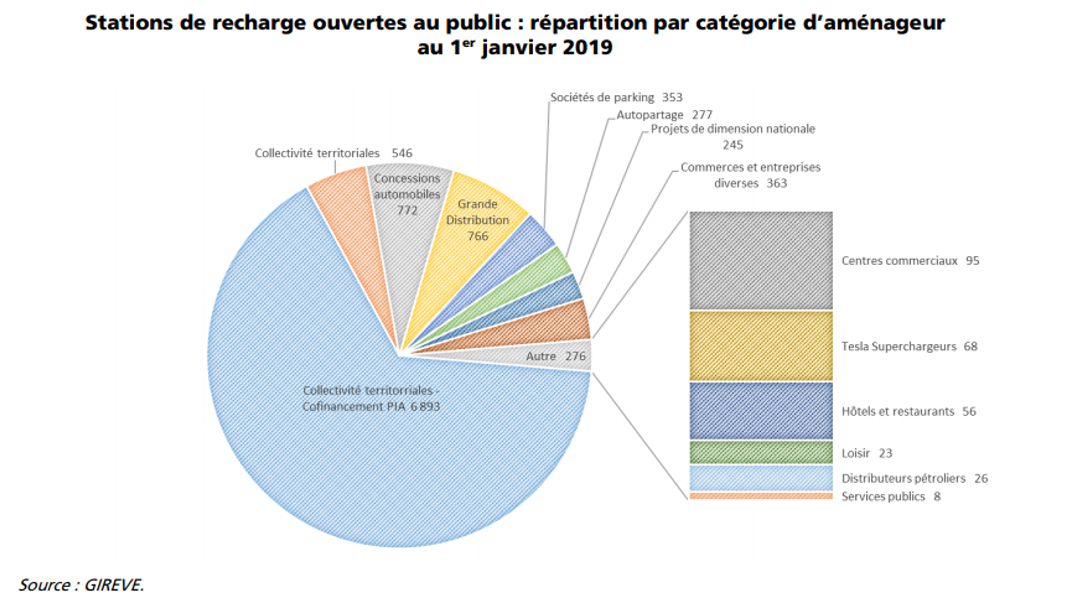

- Le déploiement d’infrastructures en réponse au développement du marché de masse des VE/VHR passe par une mise en adéquation renforcée entre les infrastructures et les besoins des usagers. Or pour le moment le « portage » des dispositifs publics l’est avant tout par les collectivités locales (via leurs syndicats d’électrification) selon des modalités très diverses (6.894 stations en 2019 en co-financement PIA et 546 stations en auto-financement) ; les réalisations étant généralement sous-traitées pour des projets à l’équilibre financier généralement non assuré à moyen terme ;

- Il en résulte que le parc ainsi géré est fortement hétérogène, quant aux modalités de facturation et aux moyens de paiement utilisés.

- Facturation forfaitaire par recharge effectuée, selon le temps de recharge, selon le temps d’occupation de l’emplacement, selon l’énergie consommée, etc. ;

- Paiement via un badge dédié, une application smartphone, carte bancaire, etc.

Pour l’utilisateur, le parc national ne peut être considéré « comme une infrastructure universelle, accessible à tous en tout lieu et à tout moment, de manière simple et transparente. »

Cet état de fait limite l’incitation à adopter un véhicule propre qui en retour éloigne un peu plus la volonté publique de déployer un réseau cohérent et continu (puisque la rentabilité en devient d’autant plus incertaine).

Dans ce cadre un effort de simplification et de « normalisation » devrait être déployé afin d’homogénéiser les moyens de paiement ou les standards de facturation. Si cela n’était pas possible compte tenu d’un déploiement aujourd’hui encore insuffisamment concerté et trop émietté, il conviendrait d’imposer une norme universelle par défaut valant pour l’ensemble des dispositifs publics, voire privés non individuels. Une proposition en ce sens pourrait être opportunément formulée par la CRE (commission de régulation de l’énergie), afin de déterminer un seuil d’interopérabilité et d’harmonisation minimal pour l’ensemble des IRVE hexagonaux[13].

Un pays model en la matière, la Norvège La Norvège se caractérise par un parc de véhicules électriques en constante augmentation : ils représentent aujourd’hui 40% des ventes. Alors que 97% des possesseurs de VE les rechargent à domicile (contre 11% également via des stations publiques), le pays s’oriente désormais vers l’équipement des logements collectifs. Si la performance de la Norvège est si bonne c’est avant tout par la puissance de ses incitations fiscales et d’avantages liés :

Ces éléments ont permis en retour un déploiement du réseau qui a atteint, après d’intenses soutiens publics, un niveau de rentabilité y compris pour des opérateurs privés. « Le modèle norvégien suggère qu’à partir de 3% de pénétration du VE dans le parc total, certaines stations rapides peuvent fonctionner sans soutien public. » Cependant les soutiens publics demeurent sur les corridors routiers et dans les zones faiblement fréquentées (afin d’éviter la constitution de zones blanches). |

Conclusion

L’affaire « Ionity » montre que la question des corridors routiers ne peut pas être laissée à une gestion déléguée privée sans une politique de la concurrence vigilante et adaptée. La puissance publique, si elle veut créer les conditions de la confiance, doit à la fois proposer d’intenses (modèle norvégien) incitations fiscales « amont » au niveau des véhicules et être présent également en aval dans le soutien au réseau (et pas nécessairement secondaire) mais aussi au niveau réglementaire quant aux enjeux de tarification, de moyens de paiement et d’interopérabilité même minimaux entre les différents IRVE.

Si ces conditions ne sont pas remplies correctement, il y a fort à parier que les objectifs affichés ne seront pas atteints. Ce qui serait dommageable, non seulement pour la crédibilité de la prévision des pouvoirs publics, mais également sur le plan industriel et infrastructurel (en matière de concurrence) au niveau national comme européen, ce qui fragiliserait un peu plus un secteur qui peine encore à se démocratiser en France. L'exemple norvégien montre la voie à suivre :

- Rendre plus puissantes les incitations fiscales sur l'ensemble du spectre des revenus. On pense par exemple à l'exonération de TVA à l'achat, mais aussi à des primes plus puissantes en bas de barème pour les revenus modestes ;

-Mettre en place un "package" gratuité pour les utilisateurs de VE/VHR : gratuité sur les axes payants, gratuité du stationnement (sans recharge), couloirs prioritaires, etc. ;

-Harmoniser les pratiques de tarification et de facturation afin de permettre une vraie universalité du réseau des stations et des bornes, pour un usage ponctuel/ou régulier et surtout une parfaite interopérabilité entre les plateformes ;

-S'intéresser aux enjeux concurrentiels sur les grands axes routiers en limitant les incitations tarifaires préférentielles/ou discriminatoires pour les usagers potentiels.

[1] https://www.automobile-propre.com/ionity-tout-savoir-sur-le-nouveau-tarif-du-reseau-de-recharge-ultra-rapide/

[2] Des tarifs préférentiels seraient pratiqués pour des possesseurs de véhicules Volkswagen (8,4 euros au forfait maintenu ; tandis que les BMW se rechargeraient à 30 euros/kWh, et les Audi et Porsche à 0,33 euros/kWh mais avec un forfait mensuel obligatoire supplémentaire de 17 euros/mois.

[3] Consulter le rapport intégral de la DGE de juillet 2019 https://www.ecologique-solidaire.gouv.fr/sites/default/files/2019-07-Rapport-IRVE.pdf, ainsi que sa synthèse, https://www.entreprises.gouv.fr/files/files/directions_services/etudes-et-statistiques/Analyses/2019-04-SyntheseIRVE_DGE.pdf

[4] Consulter, le contrat stratégique 2018-2022, https://pfa-auto.fr/wp-content/uploads/2018/09/DP-SCF-Automobile.pdf

[5] Véhicules électriques et véhicules hybrides rechargeables.

[6] Rapport de la CRE (commission de régulation de l’énergie), Les réseaux électriques au service des véhicules électriques, octobre 2018, https://www.cre.fr/Actualites/Les-reseaux-electriques-au-service-des-vehicules-electriques

[7] Rapport DGE, op, cit, juillet 2019.

[8] 73.200 chez les particuliers (38%) et 98.200 dans les entreprises (51%).

[9] Premier baromètre des mobilités du quotidien, Wimoov/Fondation Nicolas Hulot, 29 janvier 2020, https://medias.amf.asso.fr/upload/files/barometre-synthese-29-01-2020.pdf

[10] https://www.challenges.fr/automobile/actu-auto/pas-de-malus-auto-au-poids-mais-bien-deux-baremes-en-2020_680890

[11] https://www.journaldunet.fr/patrimoine/guide-des-finances-personnelles/1207140-prime-a-la-conversion-2020-conditions-et-montant-de-la-prime/

[12] Bien que pour le taux de réfaction a été significativement augmenté (part prise en charge par l’opérateur de réseau d’une partie du coût de raccordement) dans le cadre de la LOM passant de 40% à 75%. Voir, UFE, Note de proposition sur le projet de loi d’orientation des mobilités, 2018, https://ufe-electricite.fr/IMG/pdf/position_ufe_lom_v2.pdf

[13] L’enjeu d’une éventuelle captation de la norme sur le plan européen devrait être par ailleurs bien identifié afin de faire valoir les choix d’harmonisation français au niveau européen. Par ailleurs, cette approche permettrait de sécuriser la trajectoire budgétaire déployée par ENEDIS et sa montée en charge pour le déploiement du réseau, voir ENEDIS, Rapport sur l’intégration de la mobilité électrique dans le réseau public de distribution de l’électricité, novembre 2019, p.27, https://www.enedis.fr/sites/default/files/Rapport_sur_lintegration_de_la_mobilite_electrique_sur_le_reseau.pdf#page=27