Régions : le bilan 2015-2018 des fusions

La Cour des comptes a publié le mois dernier son rapport sur la situation des finances locales. Une large part du rapport est consacrée à un premier bilan de la fusion des régions qui s'est opérée à partir du 1er janvier 2016. Pour la Fondation iFRAP qui suit l'évolution des budgets des régions métropolitaines depuis la fusion, c'est l'occasion de vérifier si les conclusions de la Cour rejoignent nos observations et les recommandations que nous avions formulées, notamment dans notre étude "Régions : les dépenses passées au crible" (octobre 2018).

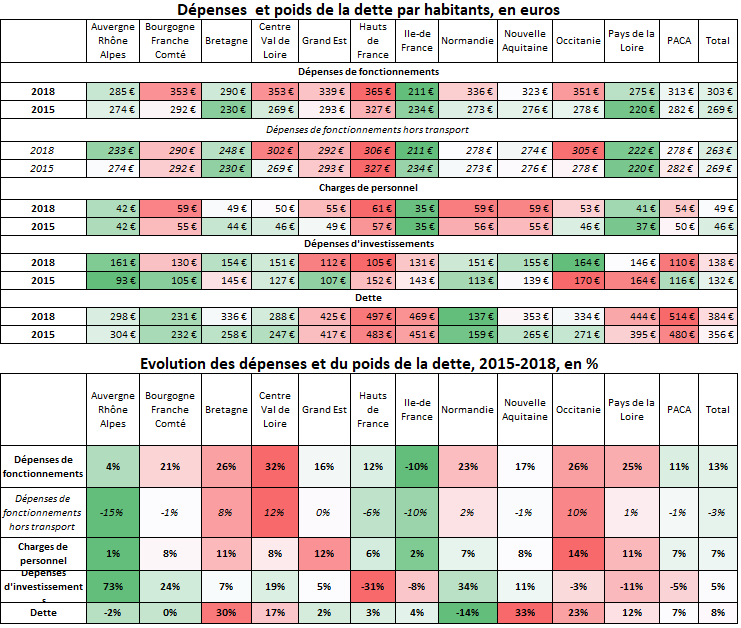

Evolution des dépenses et du poids de la dette, par région, entre 2015 et 2018

Le rapport de la Cour

L'opinion générale de la Cour des comptes est résumée dans la synthèse qui figure en en-tête du rapport : La mise en place des « nouvelles régions », au 1er janvier 2016, s’est passée sans heurts mais n’a pas apporté, jusqu’à présent, de gains d’efficience. La Cour formule 3 constats :

- Les régions ont globalement su mettre en œuvre dans les temps la fusion qui avait été votée en 2015 ;

- En matière d'interventions, la loi NOTRe n'a pas engendré de changement majeur à l'exception des transferts des compétences depuis les départements de l'animation économique et surtout des transports ;

- L'étude d'impact concernant la fusion des régions annonçait vouloir donner aux régions une taille critique et provoquer des gains d'efficience. Sur ce dernier point, selon la Cour, les gains issus de la mutualisation sont faibles. Au contraire, des surcoûts ont été identifiés en particulier en matière de dépenses de fonctionnement et il n'y a pas eu de rationalisation des interventions régionales.

La Cour recommande d'améliorer la qualité de l'information budgétaire et financière, de poursuivre les efforts de rationalisation des interventions et de maîtrise des coûts, enfin elle demande une clarification concernant la classification des fonds européens.

La Fondation iFRAP a analysé les comptes administratifs des régions 2015 (avant la fusion), 2016, 2017, 2018 (3 ans après la fusion). Nous avons concentré nos comparaisons sur les régions métropolitaines hors Corse. Nous avons voulu mesurer l'évolution des principaux indicateurs budgétaires pour les régions fusionnées ou non fusionnées, en nous limitant à des régions comparables en termes de taille.

Nous avons écarté les régions d'outre-Mer ainsi que la Corse, d'une part parce qu'il ne pouvait pas y avoir de fusion et donc de mesure de la taille critique. Par ailleurs l'organisation institutionnelle est un peu différente pour ces régions.

Le périmètre des régions fusionnées : Les sept régions fusionnées créées au 1er janvier 2016 sont le résultat du regroupement de deux régions (Auvergne et Rhône-Alpes au sein d’Auvergne-Rhône-Alpes, Bourgogne et Franche-Comté au sein de Bourgogne-Franche-Comté, Nord-Pas-de-Calais et Picardie au sein des Hauts-de-France, Basse-Normandie et Haute-Normandie au sein de Normandie, Languedoc-Roussillon et Midi-Pyrénées au sein d’Occitanie) ou de trois régions (Alsace, Champagne-Ardenne et Lorraine au sein de Grand Est et Aquitaine, Limousin et Poitou-Charentes au sein de Nouvelle-Aquitaine).

Nos analyses nous ont amenés à utiliser différents indicateurs. Sur les dépenses réelles de fonctionnement, il y a plusieurs façons de les appréhender :

- Dépenses réelles de fonctionnement : nous avons retranché des dépenses de fonctionnement le poste "dépenses en atténuation de produits" étant donné son poids très important pour la région Ile-de-France (2,164 Md en 2018), alors qu'il est beaucoup plus limité pour les autres régions (entre 25 et 170 M€). Une proportion qui conduit pratiquement à doubler les dépenses de fonctionnement pour la région capitale ;

- Dépenses réelles de fonctionnement hors transfert de compétences (transports) : la plupart des régions ont communiqué sur cet indicateur à partir de 2017 pour mettre en avant leur bilan en matière de fonctionnement ;

- Dépenses de fonctionnement hors fonds européens (hors transfert de compétences et hors fonds européens) : nous avons été conduits à utiliser cet indicateur suite à un débat avec la région Occitanie. En effet, alors que les régions passent l'essentiel des dépenses engagées au titre des fonds européens en dépenses d'investissement, elles sont massivement comptabilisées en dépenses de fonctionnement en Occitanie (en 2018, la région Occitanie représente à elle seule 50% des dépenses en fonds européens passées en fonctionnement[1]) ce qui contribue à biaiser l'analyse de leurs dépenses. Cet indicateur nous conduit à rejoindre l'analyse de la Cour qui indique : le mode de comptabilisation des ressources et des charges relatives aux fonds européens n’est pas homogène, aucune règle générale n’ayant été posée sur ce sujet. (…) La Cour recommande qu’il soit mis fin à cette situation et qu’une règle applicable à toutes les régions soit définie afin d’améliorer tant la lisibilité de l’action régionale que celle des projets cofinancés par l’Union européenne.

S'agissant des dépenses d'investissement, nous les avons retraitées en ce qui concerne des remboursements de dettes et d'emprunts.

Enfin, nous ne disposions pas d'informations aussi détaillées que celles de la Cour, en particulier sur l'évolution des régimes indemnitaires, notre analyse correspond à l'ensemble du poste charges de personnel.

La Cour détaille également d'autres postes auxquels nous n'avons pas eu accès, comme les dépenses liées aux assemblées et aux élus. Elle pointe le maintien de dépenses très élevées dans ce domaine, de nombreux exécutifs ayant refusé de trancher entre deux capitales régionales, et maintenant des activités (élus et agents), ce qui entraîne des surcoûts.

Contexte de la fusion des régions

Comme le rappelle la Cour, selon l’étude [d'impact], rendue publique le 17 juin 2014, cette réforme visait à « renforcer les compétences stratégiques des régions, que ce soit en termes de planification et d’aménagement de l’espace ou de développement économique » et à « doter les régions françaises d’une taille critique qui leur permette d’exercer à la bonne échelle les compétences stratégiques qui leur sont attribuées, de rivaliser avec des collectivités comparables en Europe et de réaliser des gains d’efficience ».

La loi NOTRe du 7 août 2015 a renforcé le rôle stratégique et de programmation, ainsi que les compétences des régions dans plusieurs domaines tels que le développement économique, l’aménagement du territoire, le développement durable, la gestion des déchets, la formation et les transports interurbains et scolaires.

Selon l’exposé des motifs, l’un des principaux objectifs de la loi NOTRe était d’aboutir à une articulation plus efficace, plus claire et moins coûteuse des compétences des différents niveaux de collectivités, à travers notamment la suppression de la clause générale de compétence des départements et des régions et la restriction de leurs interventions aux seules compétences qui leur ont été attribuées.

Selon la Cour, la fusion des régions et le transfert de nouvelles compétences n’ont pas rencontré de difficultés majeures et les réformes ont été mises en œuvre dans le calendrier prévu par le législateur.

Par ailleurs, les budgets des régions représentent maintenant des montants substantiels susceptibles de soutenir les interventions publiques.

Dépenses réelles totales (dépenses réelles de fonctionnement hors dépenses en atténuation de produits et dépenses réelles d'investissement hors remboursements d'emprunts)

2018 | 2015 | Evolution 2015-2018 | |

|---|---|---|---|

Auvergne-Rhône-Alpes | 3 511 592 710 | 2 823 191 000 | 24% |

Bourgogne-Franche-Comté | 1 361 919 859 | 1 116 472 000 | 22% |

Bretagne | 1 463 672 584 | 1 213 892 000 | 21% |

Centre-Val de Loire | 1 300 536 618 | 1 013 296 000 | 28% |

Grand Est | 2 506 638 459 | 2 219 811 000 | 13% |

Hauts-de-France | 2 824 481 924 | 2 877 236 000 | -2% |

Ile-de-France | 4 132 335 447 | 4 476 477 000 | -8% |

Normandie | 1 628 314 799 | 1 280 540 000 | 27% |

Nouvelle-Aquitaine | 2 823 187 197 | 2 411 631 000 | 17% |

Occitanie | 2 973 766 136 | 2 519 874 000 | 18% |

Pays de la Loire | 1 565 211 954 | 1 397 153 000 | 12% |

P.A.C.A | 2 119 284 871 | 1 962 004 000 | 8% |

Total métropole hors Corse | 28 210 942 559 | 25 311 578 000 | 11% |

On voit que les régions fusionnées (en orange) ont substantiellement augmenté leurs budgets à l'exception des Hauts-de-France (et dans une moindre mesure Grand Est), l'évolution étant supérieure à celle observée pour les régions non-fusionnées (à l'exception de la Bretagne et du Centre Val de Loire).

S'agissant du renforcement des compétences, la Cour souligne le poids de la compétence transport :

La compétence « transport » constitue le premier poste budgétaire des régions. Il représente 31,6% de leurs dépenses réelles en 2018 pour un montant total de 8,7 Md€ contre 6,2 Md€ en 2016. Trois quarts de ces dépenses relèvent du fonctionnement et ont progressé de près de 66% entre 2016 et 2018, en contraste avec la stabilité des dépenses d’investissement (2,37 Md€ en 2016 et 2,39 Md€ en 2018).

Dans les comptes des régions que nous avons analysés, la dépense de transport transférée correspond en 2018 à 2,5 milliards de dépenses de fonctionnement supplémentaires.

2018 | |

|---|---|

Auvergne-Rhône-Alpes | 410 297 644 |

Bourgogne-Franche-Comté | 177 765 054 |

Bretagne | 138 356 847 |

Centre-Val de Loire | 132 104 408 |

Grand Est | 259 573 612 |

Hauts-de-France | 350 321 495 |

Ile-de-France | - |

Normandie | 195 484 961 |

Nouvelle-Aquitaine | 289 851 103 |

Occitanie | 264 352 764 |

Pays de la Loire | 196 613 643 |

P.A.C.A | 175 385 877 |

Total métropole hors Corse | 2 590 107 408 |

NB : l'organisation des transports en Ile de France n'a pas eu d'impact sur les dépenses de transport portées par la région

[1] En particulier, pour la région Occitanie, les montants du FEADER sont imputés dans la section de fonctionnement de son budget. Ils ont sensiblement évolué sur la période : 171,20 M€ en 2015, 180,56 M€ en 2016, 326,28 M€ en 2017 et, selon la région, leur montant s’élèverait à 275,49 M€ en 2018.