Le plan de réorganisation des opérateurs de l'Etat par la Fondation IFRAP

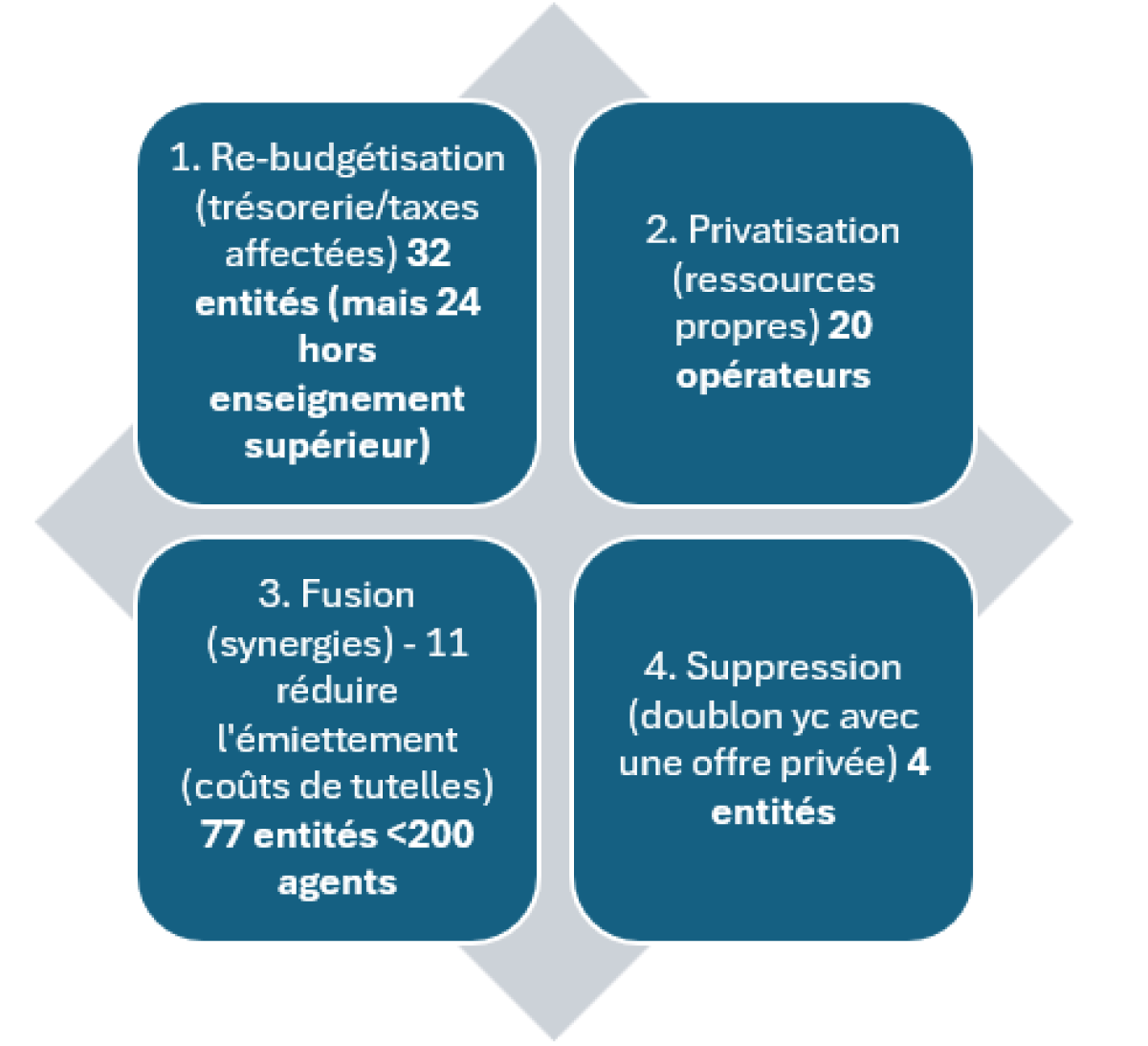

La ministre des comptes publics Amélie de Montchalin a annoncé une réforme des opérateurs de l’État (hors éducation nationale et enseignement supérieur et recherche) ambitionnant de restructurer près d’1/3 d’entre eux (soit 145 opérateurs). Une ambition qui pour soulever de nombreux obstacles pourrait être mise en place rapidement en conjuguant moyens réglementaires (lorsque la création de ces entités ne relève que de mesures prises par l’exécutif) ou législatives – via la récente proposition de François Bayrou de soumettre un plan d’ensemble de réformes par référendum, pour 2026. Des effets pourraient donc se produire dès 2025 et le reste en 2026. Quoiqu’il en soit, une stratégie doit pouvoir être mise en place afin de pouvoir « prioriser » les opérateurs à restructurer. Une rationalisation qui peut prendre 4 formes : la suppression pure et simple (nous formulons à cet égard 4 propositions), la simplification par fusion (11 opérations par synergie (30 opérateurs concernés) et 77 très petits opérateurs à simplifier), la rebudgétisation (et transformation en service à compétence nationale) 24 opérateurs sont identifiés hors enseignement supérieur et recherche, la « privatisation » (sortie du périmètre public) nous identifions 20 opérateurs potentiellement candidats.

Définir une stratégie de rationalisation des opérateurs de l’État :

La Fondation IFRAP estime qu’il est possible de rationaliser les opérateurs de l’État en dépassant la seule analyse de suppression des doublons, qu’il s’agisse de structures qui dupliquent des compétences réalisées par d’autres administrations publiques (y compris services centraux ministériels ou déconcentrés), ou qui exercent des compétences voisines ou connexes et complémentaires, mais aussi qui portent des offres qui existent déjà au sein du secteur privé.

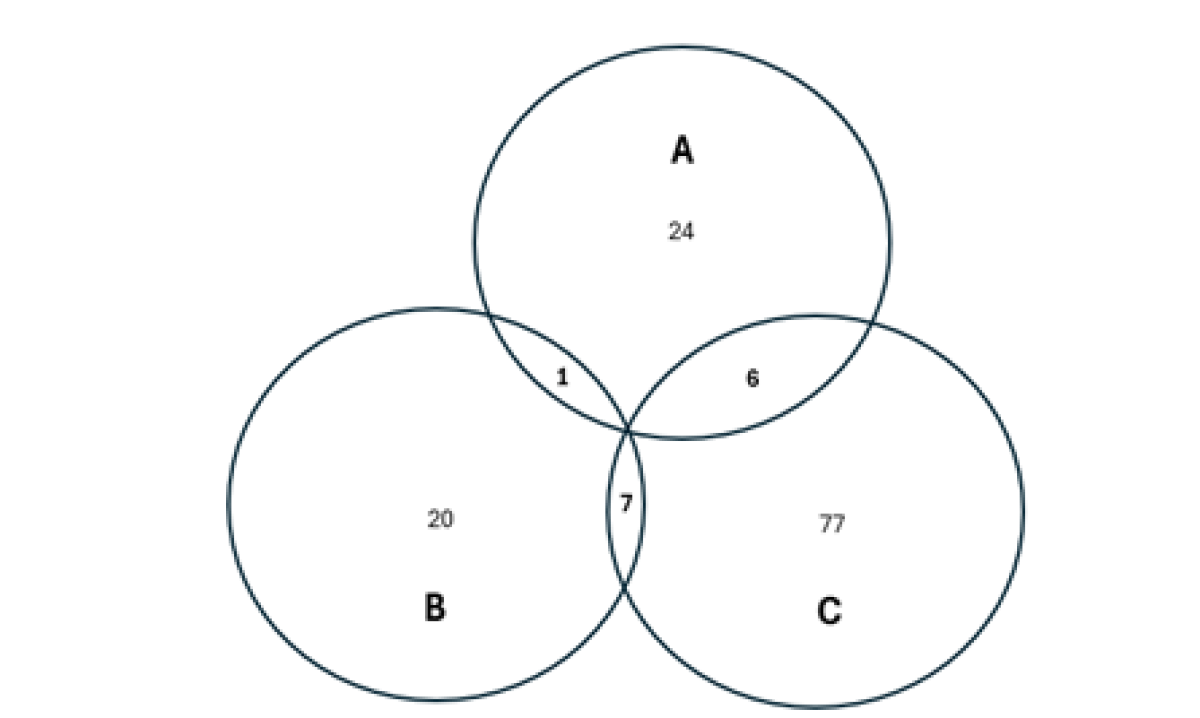

À cette fin nous avons défini 3 stratégies complémentaires, qui aboutissent à isoler près de 125 structures susceptibles de se voir restructurées. Bien entendu des doublons existent ce qui suppose qu’en fonction des critères retenus certaines entités peuvent faire l’objet de plusieurs opérations de façon alternative. Nous définissons donc 4 stratégies alternatives :

La rebudgétisation (A) qui s’appuie d’abord sur une analyse de la trésorerie disponible, mais aussi du produit des taxes affectées. Cela nous amène à isoler 32 entités à restructurer suivant ces deux critères ; la rebudgétisation aurait pour effet de recentraliser les ITAF (impôts et taxes affectées) et de transformer les entités concernées soit en services ministériels classiques, soit en service à compétence nationale (SCN) disposant d’une compétence bien isolée, mais pas d’une personnalité morale et d’un comptable public distinct. 24 structures hors enseignement supérieur et recherches sont identifiées.

La privatisation (B), qui consiste à « faire sortir » les entités concernées du périmètre public à raison des critères de classement des APU en comptabilité nationale. Le critère de sélection est celui du niveau de ressources propres par rapport au total de ses ressources annuelles. Nous précisons qu’un service public comme une activité d’intérêt général peuvent être exercés par une entité privée pour le compte de l’État moyennant une contractualisation ou l’exercice de missions d’intérêt général à titre minoritaire dans son activité globale. Nous avons sur ces critères repéré 20 opérateurs susceptibles de rentrer dans cette catégorie.

La fusion (C), c’est un processus qui permet de repérer des synergies entre les entités (nous en avons défini ainsi près de 11), mais aussi de réduire le plus fortement possible l’émiettement des structures (qui génèrent soit des coûts de tutelle prohibitifs, soit une lacune dans le suivi de ces mêmes tutelles). Nous proposons en particulier de cibler l’effort sur les 77 entités qui emploient moins de 200 ETPT (sous et hors plafonds).

La suppression : lorsque l’on identifie un doublon avéré ou une absence d’objet pertinent de l’opérateur eu égard à l’évolution du périmètre des politiques publiques (nous en identifions 4 en particulier).

Rebudgétisation de certains opérateurs de l’État (24 opérateurs concernés hors enseignement supérieur et recherche) :

La stratégie de rebudgétisation on l’a vu plus haut peut s’appuyer objectivement sur deux indicateurs :

Le montant de la Trésorerie disponible (qu’il faudra cependant atténuer lorsqu’il s’agit d’entités publiques se finançant uniquement par endettement) ;

Le montant des taxes affectées par rapport au total des recettes publiques reçues ;

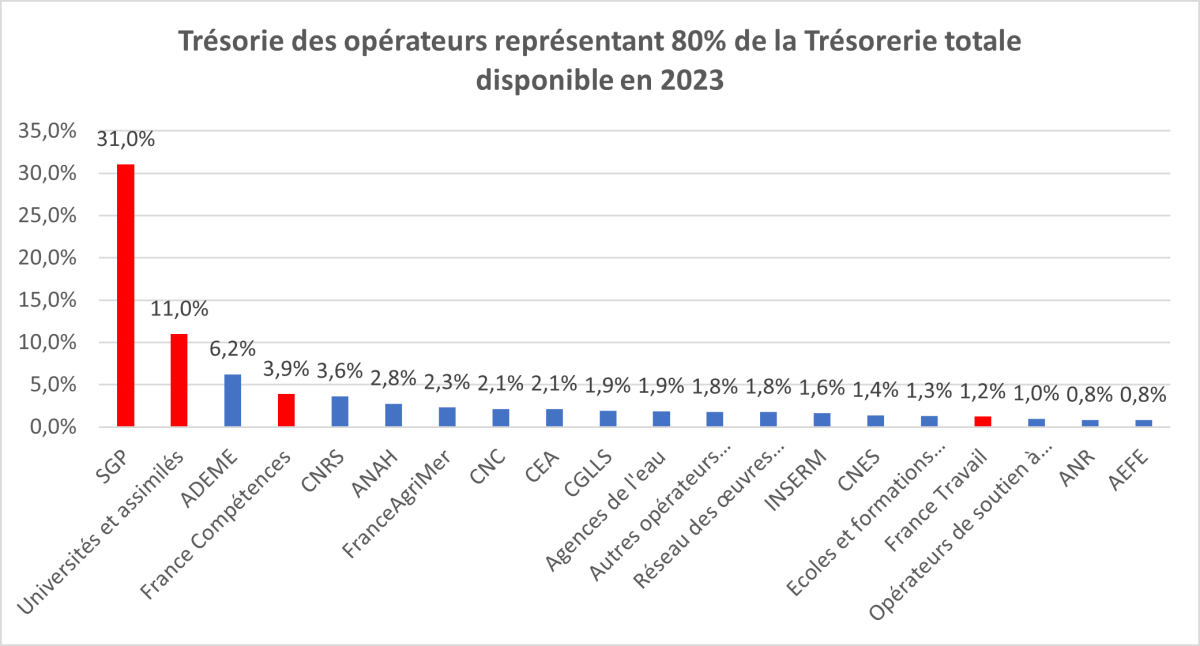

S’agissant de la trésorerie des opérateurs, celle-ci atteignait en 2023 près de 38,591 Md€, contre 40,133 Md€ en 2022. Précisons que l’ensemble de cette trésorerie n’est pas nécessairement disponible, mais « déjà engagée » parce qu’elle finance des transferts, lorsque les entités concernées se comportent comme des structures d’investissement. Par ailleurs, pour d’autres opérateurs systémiques, il est difficile de ponctionner leur trésorerie en procédant à une taxation budgétaire uniforme. Ainsi sur les 20,4 Md€ isolés, si l’on en retire la SGP (société des grands projets), les Universités et entités assimilées, France Compétence et France Travail, qui représentent un volume de 18,2 Md€. Nous proposons de taxer 10% de la trésorerie restante de l’ensemble des autres opérateurs (20,42 Md€), ce qui permettrait de dégager un rendement taxable budgétairement de 2,04 Md€.

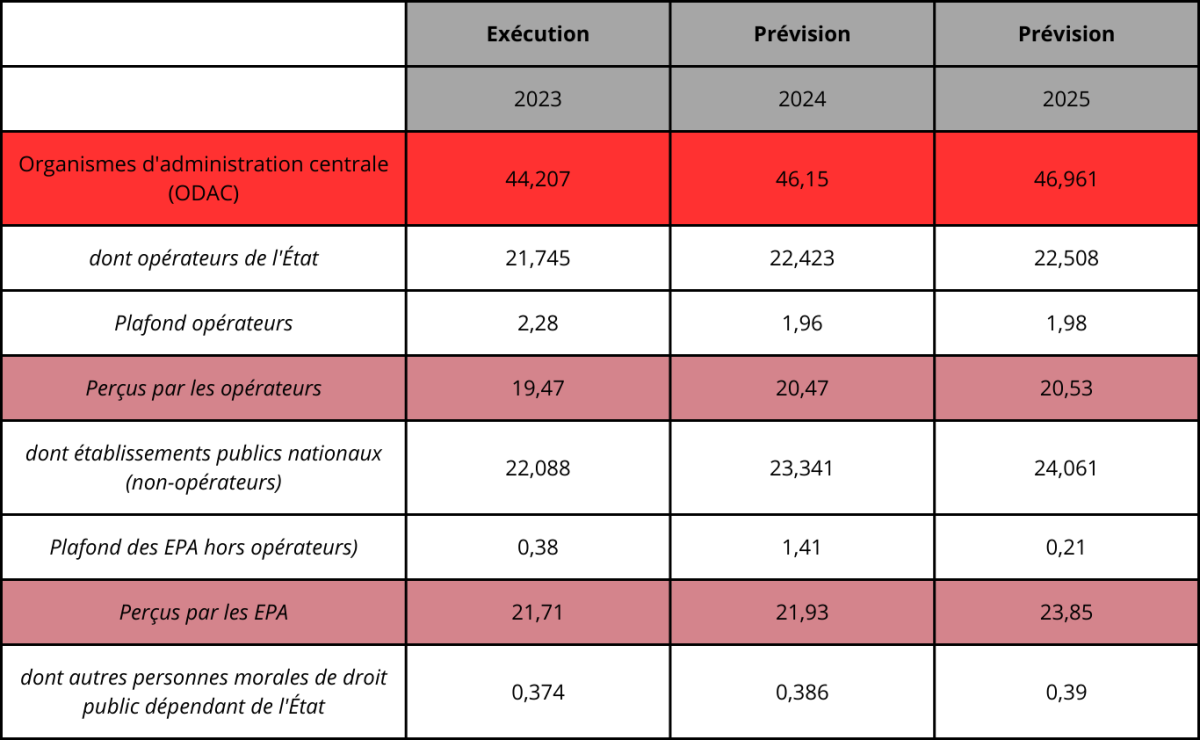

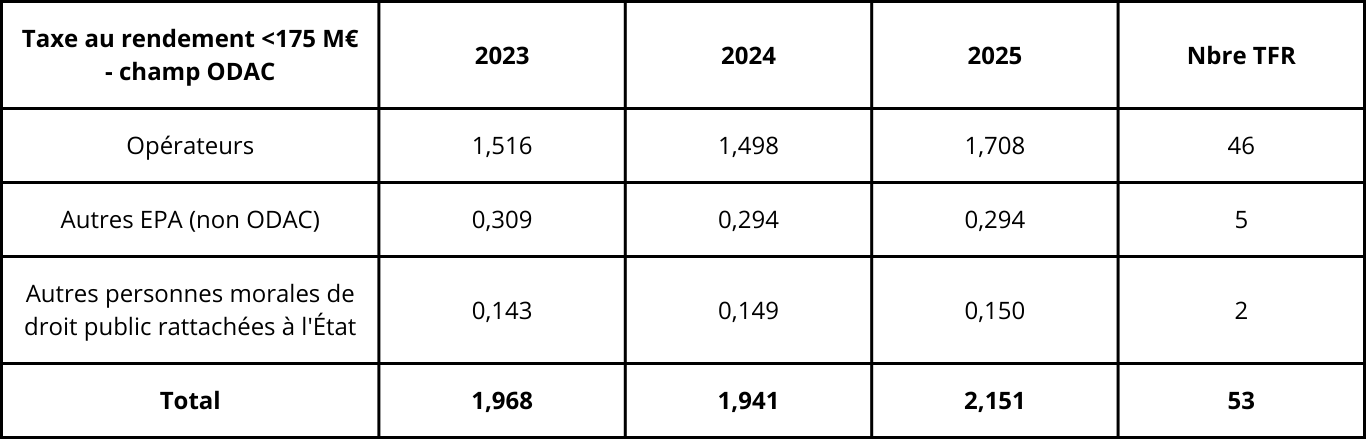

Si l’on retient le second paramètre des taxes affectées, celui-ci ne constitue pas un petit enjeu budgétaire. En effet, comme le met en exercice le rapport annexé au PLF 2025 Voies et moyens tome 1, celles-ci au niveau central sont ventilées comme suit sur le champ des ODAC (organismes divers d’administration centrale) :

L’ensemble de ces taxes perçues par les opérateurs eux-mêmes ou par les EPA non-opérateurs inclus dans le périmètre ODAC sont toutes plafonnées[1]. Et les écrêtements produits par ces plafonnements ne sont pas minces puisqu’ils représentent près de 2,6 Md€ en 2023 et près de 2,2 Md€ en 2025. Au sein des EPA inclus dans les ODAC, mais hors opérateurs on trouve tout particulièrement le FSV (fonds de solidarité vieillesse), classé dans les ODAC hors opérateurs de l’État[2].

Recentraliser la quasi-totalité des taxes affectées aux opérateursNous proposons un mouvement de recentralisation généralisée des taxes affectées aux opérateurs, assorti d’une augmentation concomitante des subventions pour charges de service public pour les opérateurs ne faisant pas l’objet d’une rationalisation. Cette approche serait d’autant mieux fondée, que la Cour des comptes dans un récent rapport relatif aux taxes à faible rendement[3] a fait le constat d’un nombre important de « petites taxes » au rendement inférieur à 175 M€ venant majoritairement abonder les opérateurs de l’État. La recentralisation généralisée des taxes affectées présenterait donc « en même temps » un enjeu de progressive simplification des affectataires et/ou bénéficiaires.

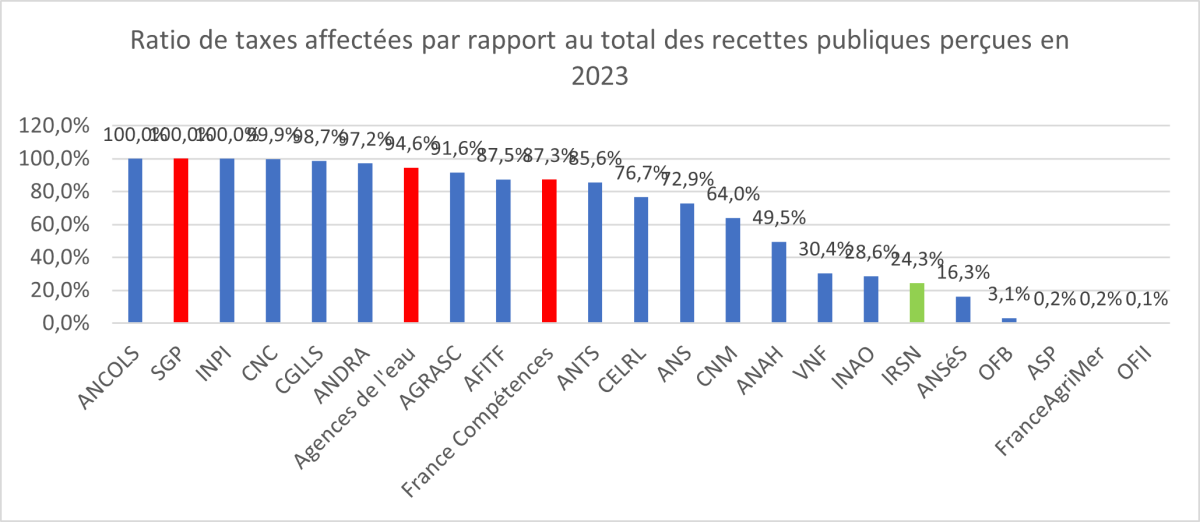

Source : Cour des comptes, rapport, taxes à faibles rendements, avril 2025[4]. Pour les seuls opérateurs, il s’agit de pas moins de 46 dispositifs représentant en 2023 près de 1,5 Md€ (1,7 Md€ en 2025) selon la Cour des comptes. La recentralisation du produit des ITAF affectées aux opérateurs devrait permettre de relancer un dialogue de gestion avec les tutelles et le ministère du Budget concernant le montant de leur subvention pour charge de service public et éviter des positions de « rentes » et des pressions inflationnistes sur leur rendement. Le critère de sélection des opérateurs à rebudgétiser s’agissant des taxes affectées serait constitué par le ratio des taxes affectées par rapport au total des recettes publiques perçues en 2023. |

La SGP semble devoir être exclue du périmètre d’analyse puisqu’il s’agit d’un opérateur, mais classé par l’INSEE dans les ODAL, tout comme les agences de l’eau. Par ailleurs France Compétence a été par ailleurs exclu du périmètre, car de taille systémique comme avec le précédent critère. Retenons cependant que le critère général indépendamment de la rebudgétisation ou non de ces structures est celui de la suppression des taxes qui leur sont affectées.

Au total, cette approche combinée, qui comporte 7 doublons entre les deux ensembles, présenterait un total de 32 entités, voire même 31 en tenant compte de l’effet de périmètre de sortie de l’IRSN en 2025. Ce périmètre pourrait toutefois baisser si l’on en sort les universités et assimilés (comptabilisées pour 1 entité), les CROUS, France travail et les opérateurs de l’enseignement supérieur et de la recherche.

Entités dont la rebudgétisation/transformation en SCN pourrait être décidéeANCOLS, INPI, ADEME, CNC, CGLLS, FranceAgriMer, INSERM, CNES, ANR, AEFE, ANDRA, AGRASC, AFITF, ANTS, CELRL, ANS, CNM, ANAH, VNF, INAO, ANSèS, OFB, ASP, OFII. |

Privatisation ou « sortie du périmètre des APU » de 20 opérateurs :

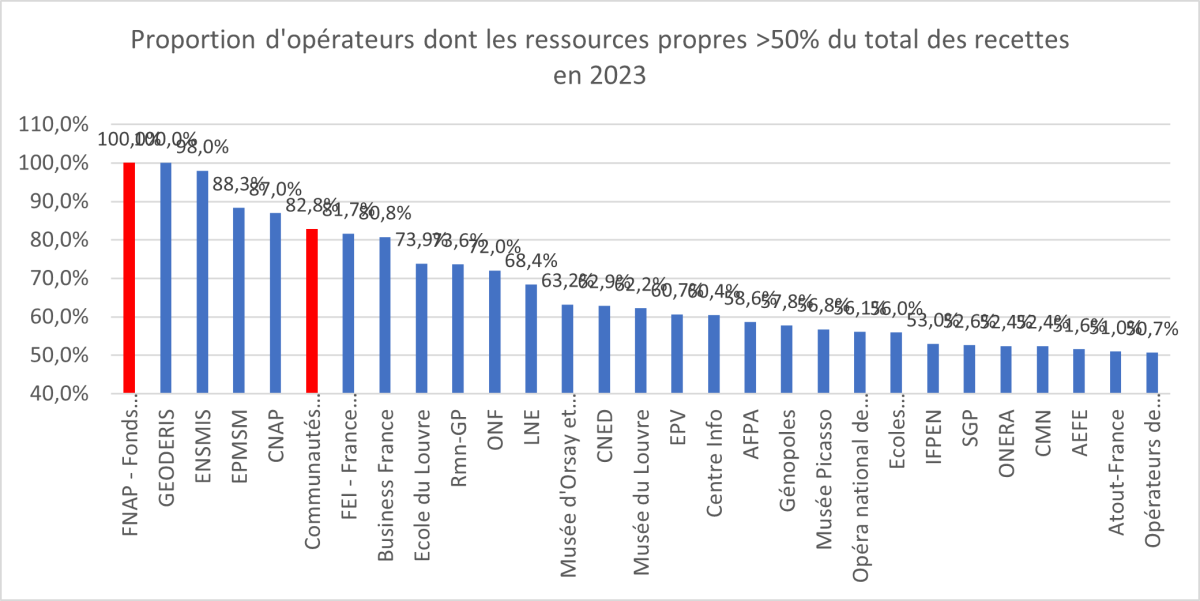

La seconde démarche vise à « faire sortir » l’entité considérée du périmètre des administrations publiques au sens de la comptabilité nationale. Pour cela, il est nécessaire que l’opérateur voie ses ressources propres dépasser les 50% du total des recettes affectées à l’opérateur. Nous prenons toujours comme référence l’année 2023. Attention cependant, certains « fonds » dotés de la personnalité morale peuvent se retrouver parmi les opérateurs. Ils doivent être retraités, parce que leurs « ressources propres » ne sont pas du tout commerciales. Le total atteint 29 opérateurs identifiés dont les ressources propres varient entre 100% et 50,7% du total de leurs recettes en 2023 :

Les principaux retraitements à effectuer concernent le FNAP (fond national des aides à la pierre) qui est un fonds de financement, l’ENSMIS qui relève de l’éducation (hors champ de la réforme selon la ministre des comptes publics), tout comme les communautés d’universités, FEI (France éducation nationale), le CNED (centre national d’éducation à distance), Génopoles (qui relève du ministère de l’Enseignement supérieur et de la Recherche), ainsi que les écoles d’enseignement supérieur agricole, l’AEFE (agence pour l’enseignement du français à l’étranger) et les opérateurs de soutien à l’enseignement. Au total, sur 29 opérateurs identifiés, seuls 20 seraient concernés par une éventuelle « sortie » du périmètre public et principalement dans le domaine de la culture.

Le changement de périmètre supposerait également des modifications juridiques, avec prise de participation de l’État, ouverture de leur capital aux investisseurs privés (Caisse des dépôts, etc.) et reclassement de ces entités au sein des entreprises non financières.

Périmètre des 20 entités pouvant « sortir » du périmètre APUGEODERIS, EP Mont St Michel, CNAP, Business France, École du Louvre, Rmn-GP, ONF, LNE, Musée d’Orsay et musée de l’Orangerie, Musée du Louvre, EP de Versailles, Centre Info, AFPA, Musée Picasso, Opéra national de Paris, IFPEN, ONERA, CMN, Atout-France. |

Fusion, selon une approche synergétique ou pour éviter l’émiettement et les coûts de tutelle :

La 3e approche pourrait se dérouler selon deux axes complémentaires : fusionner les entités qui présentent des synergies évidentes quelle que soit la taille de ces entités, et/ou fusionner les entités les plus émiettées (donc présentant les coûts de tutelles et de fonctions support les plus élevées) en localisant les opérateurs dont les emplois sous et hors plafond sont les plus faibles.

Fusions par synergie (11 fusions envisagées impliquant 30 opérateurs) :

Quelle que soit la taille des entités considérées, des fusions opportunes peuvent être réalisées afin de développer des synergies qui devront être calculées de façon à générer suffisamment d’économies à terme pour compenser les coûts initiaux de fusion (notamment lier aux alignements des rémunérations des personnels sur le « mieux disant ») comme a pu récemment le montrer la fusion de l’IRSN (opérateur) et de l’ASN (AAI) en matière de sûreté nucléaire[5] (+65 M€ en 2025 post-fusion avec le nouvel organisme (ASNR). Des exemples de synergies ont d’ores et déjà été identifiés[6]. Les 11 opérations de fusion envisagées impliqueraient jusqu’à 30 opérateurs différents:

Fusion ANCT-CEREMA voir même ANCT-CEREMA-ADEME[7],

Fusion ONISEP-CEREQ

Fusion ACMOSS-ANSC

Fusion IHEST-Académie des technologies – INERIS, INRIA, Universcience et ENSCI

Fusion l’OFII et l’OFPRA

Fusion l’ONERA, l’ISAE, Musée de l’air et de l’espace et le CNES

Fusion INTEP – France Compétences

Fusion LADOM – ODEADOM

Fusion INRAE-IFREMER- FranceAgrimer

Fusion CNPF-CELRL

Fusion France Travail et EPIDE

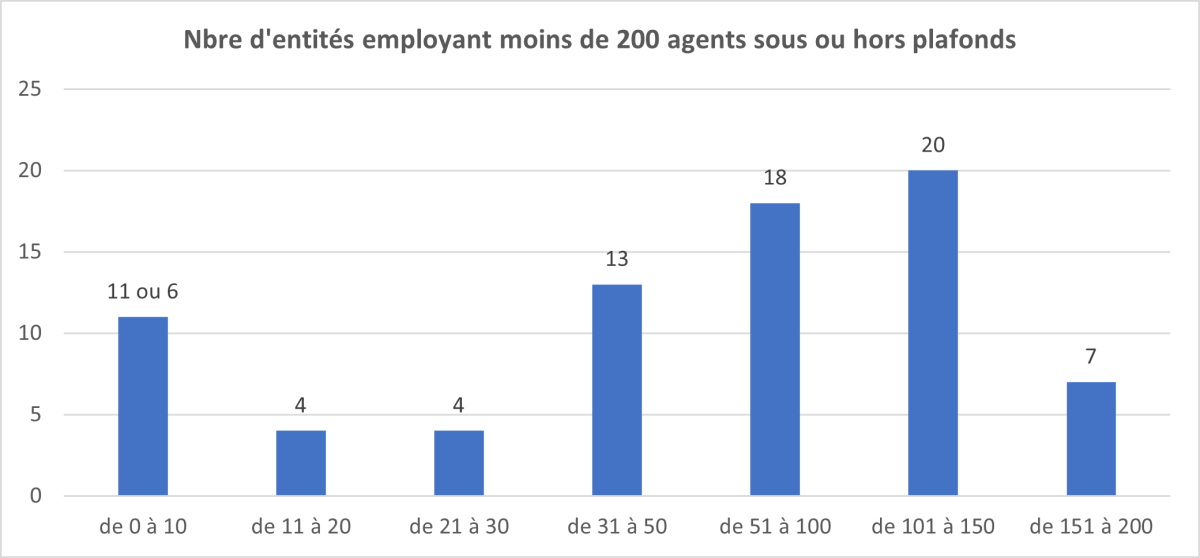

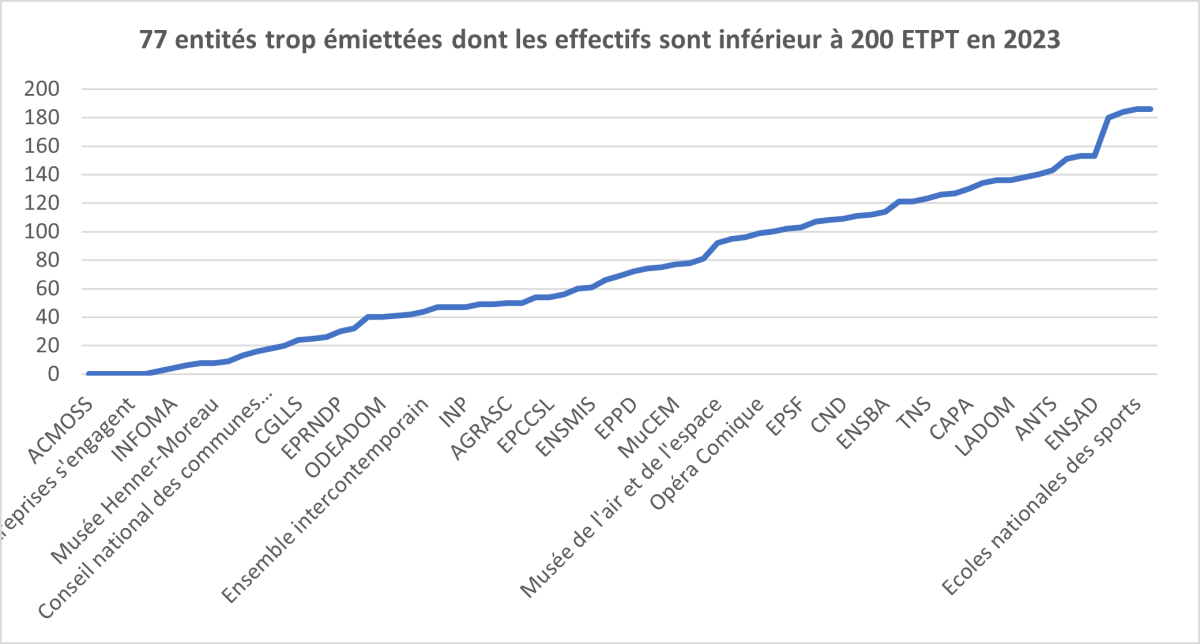

77 candidats proposés pour la fusion d’entités les plus petites (<200 ETPT) :

Attention cependant, certaines entités n’ont aucun emploi sous ou hors plafond puisqu’ils ne sont animés que via des affectations directes de personnels des ministères. C’est ainsi que 5 entités présentent des effectifs égaux à 0 : l’ACMOSS, l’EPMSM, l’établissement public du mobilier national, ainsi que les GIP les entreprises s’engagent et plateforme de l’inclusion.

Pour ces 5 entités, il semble qu’une rebudgétisation expresse serait nécessaire, puisque leur existence juridique distincte n’est même pas dictée par l’existence de personnel en leur sein. Il ne s’agit que de démembrements juridiques de l’État. Sous ces réserves, les entités identifiées sont au nombre de 77 bruts et de 72 nettes. Elles représenteraient un total de seulement 5.780 emplois en cumulé.

En les classant par emploi sous et hors plafond (exprimés en ETPT) croissants, leur ventilation serait la suivante :

Chacune de ces entités pourrait alors être fusionnée avec certaines de ses semblables ou avec des entités plus importantes présentant une tutelle commune et des champs d’action voisins.

Périmètre des entités pouvant fusionner, car de périmètre trop faible en emploi <200 ETPTACMOSS, EPMSM, Établissement public du Mobilier National, GIP Les entreprises s'engagent, GIP Plateforme de l'inclusion, IERDJ, INFOMA, Établissement public du château de Fontainebleau, Établissement public du Marais poitevin, Musée Henner-Moreau, Académie des technologies, ANSC, Conseil national des communes "Compagnon de la Libération", GIP – BIO, IPP, CGLLS, MNS - Musée national du sport, CNAP, EPRNDP, OFDT, École du Louvre, ODEADOM, CNAC, CNSAD, Ensemble intercontemporain, AFR, Génopoles, INP, ANTAI, Musée Guimet, AGRASC, CNL, BPI (Bibliothèque publique d'information), EPCCSL, ANS, Musée Picasso, ENSMIS, Centre Info, ENSCI, EPPD, France Compétences, ANACT, MuCEM, EPAURIF, IHEDN, Musée de l'air et de l'espace, CEREQ, IPEV, Opéra Comique, Écoles d'art en Région, INTEFP, EPSF, CNM, Musée national de la marine, CND, ASC, TNC, ENSBA, OPPIC, SOLIDEO, TNS, ANCOLS, ANGDM, CAPA, TNO, APIJ, LADOM, Chaillot, INCa, ANTS, Institut Français, CELRL, ENSAD, ANAH, Musée de l'armée, Écoles nationales des sports, ENTPE. |

Suppression sèche de certains opérateurs (4 exemples) :

Certains opérateurs n’ont pas nécessairement vocation à perdurer dans leur être. Ils ne seraient pas non plus repris par un ministère (rebudgétisation), ni ne pourraient nécessairement basculer facilement dans la sphère privée à raison par exemple de leur situation financière dégradée. Nous proposons par exemple :

Supprimer l’AFPA, association pour la formation professionnelle des adultes. Les compétences en matière de formation spécialisée sont déjà offertes par l’écosystème privé des organismes de formation professionnelle. Il n’y a pas de plus-value significative susceptible de justifier la préservation de l’organisme[8].

Supprimer le CIRAD (centre de coopération internationale en recherche agronomique pour le développement) pourrait être supprimé en cas de remise à plat des opérateurs du MEAE (ministère des Affaires étrangères et européennes). Le CIRAD pourrait également fusionner avec l’IRD.

Supprimer l’EPRND une fois la restauration de Notre-Dame de Paris achevée ;

Supprimer l’ONACVG (office national des combattants et des victimes de guerre), dont les compétences pourraient être réinternalisées par le ministère des Armées, sans secrétariat aux anciens combattants dédié.

Objectiver les opérations de restructuration sur les surfaces occupées des opérateurs :

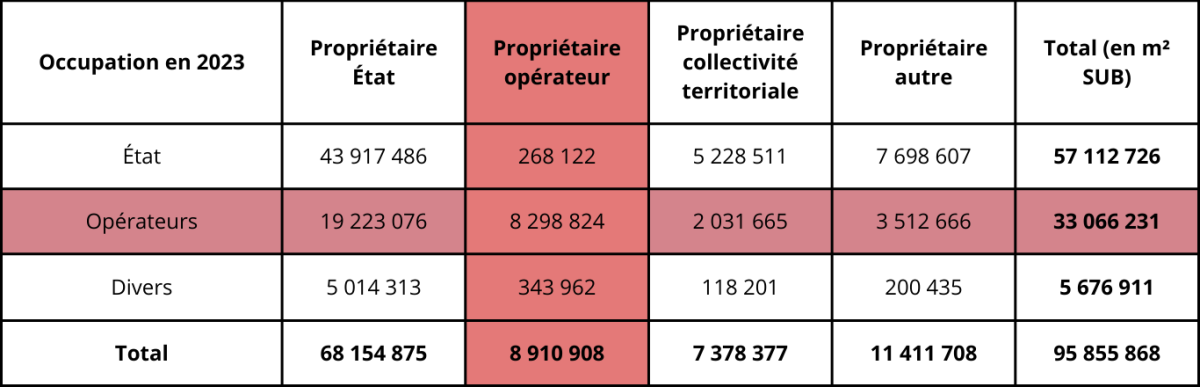

Toute opération de « rationalisation » du périmètre des opérateurs devrait avoir un impact sur les surfaces occupées par ces derniers. Celles-ci sont visualisées et compilées dans le DPT (ou « orange ») Politique immobilière de l’État, annexées au PLF 2025. Le mapping pour 2023 est le suivant en m²SUB (surface utile brute) :

La surface occupée par les opérateurs en 2023 est de 33,06 millions de m²/SUB, constitués majoritairement par la mise à disposition de locaux par l’État (19,2 millions de m²/SUB). Mais par ailleurs les opérateurs possèdent en propriété près de 8,9 M de m²/SUB qu’ils mettent à disposition en partie à l’État et à d’autres entités publiques ou privées.

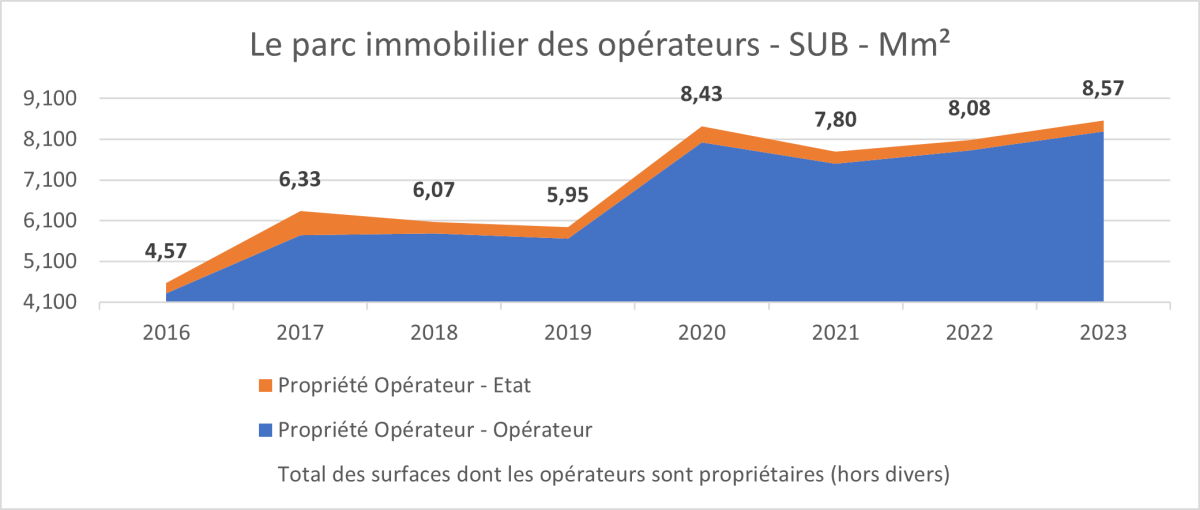

Si l’on suit le parc immobilier des opérateurs hors catégorie « divers », celui-ci évolue dans le temps ainsi :

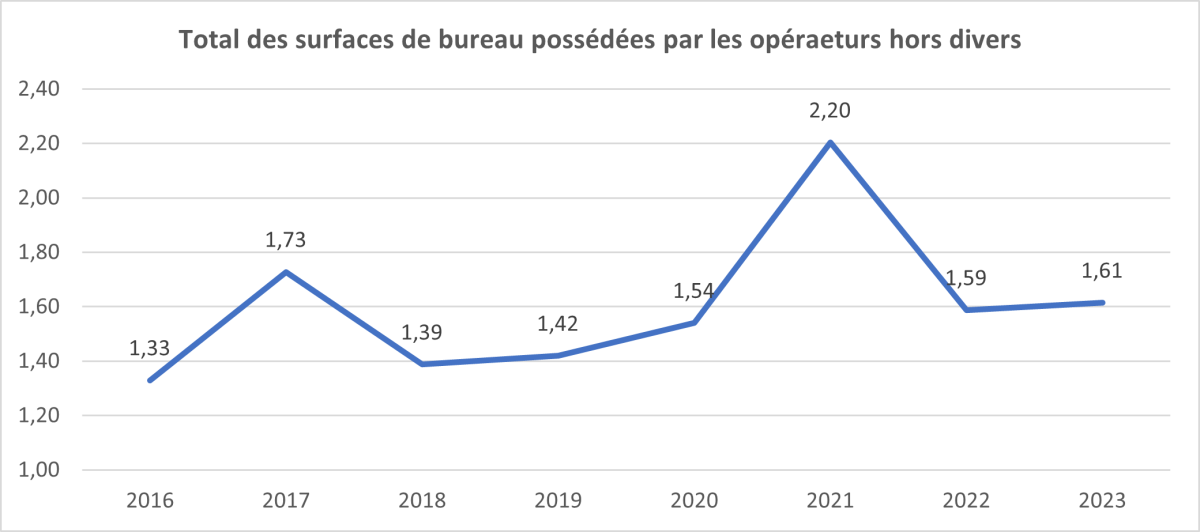

Ce parc immobilier semble plutôt orienté à la hausse, mais est naturellement victime des effets de périmètre qui interviennent (entrées/sorties) ainsi que des acquisitions éventuelles. La surface de bureau possédée est plus modeste, de l’ordre de 1,61 M m²/SUB en 2023 :

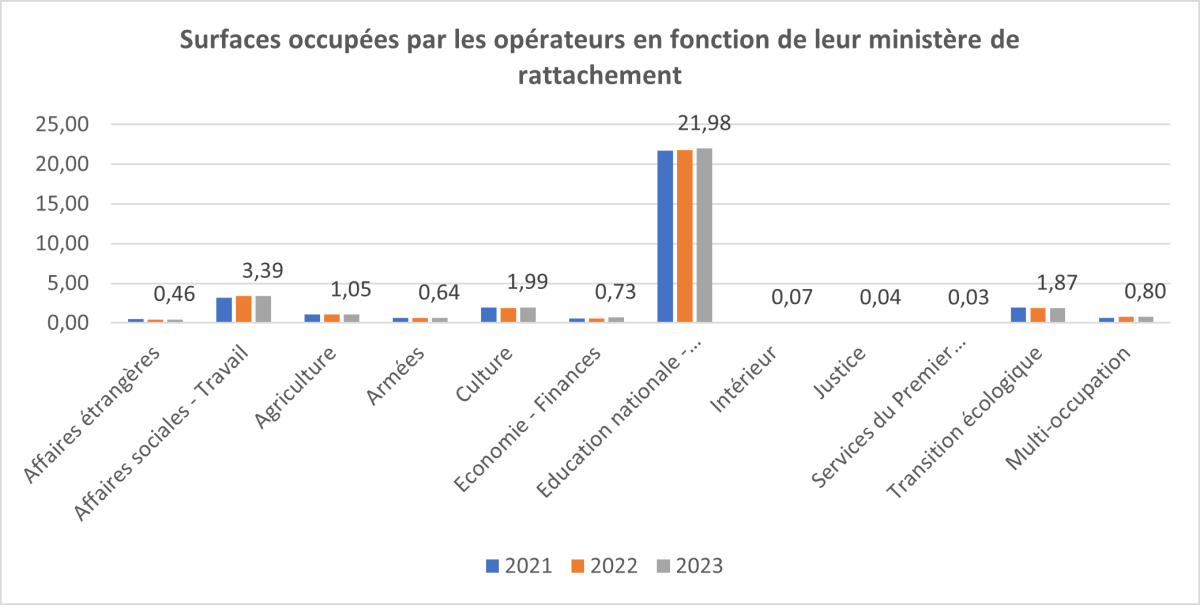

Enfin, l’ensemble du parc immobilier occupé (et non plus propriétaire) semble relativement constant dans le temps à 3 ans, manifestant une très importante prépondérance du ministère de l’Éducation nationale sur les surfaces occupées :

Toute rationalisation importante du périmètre des opérateurs devrait donc avoir sa traduction concrète en matière d’occupation immobilière et de réaffectation éventuelle des emprises. La question des loyers payés par les opérateurs doit être également avancée, l’optimisation des surfaces permettrait de baisser l’étendue des biens pris à bail, à l’instar de l’État. En avril 2024 le ministre des comptes publics Matthieu Cazenave avait ainsi fait remarqué que « quitter des locaux actuellement en location » devait permettre « d’économiser à terme 1 milliard d’euros annuels en dépenses d’entretien et en loyers. » Une démarche à étendre aux opérateurs[9]. Malheureusement ni dans le « jaune budgétaire » opérateurs de l’État ni dans l’orange budgétaire consacrée à la politique immobilière de l’État ne figure le montant des baux acquittés par les opérateurs. Un effort supplémentaire de transparence à cet égard est nécessaire.

Donner à la foncière de l’État l’objectif de rationalisation/valorisation du patrimoine immobilier des opérateurs de l’ÉtatÉtant donné l’étendue des patrimoines des différents opérateurs, pourquoi ne pas confier à la future foncière de l’État[10], l’AGILE (dont l’augmentation des compétences a été censurée par le Conseil constitutionnel en tant que cavalier législatif lors de la LFI 2025, mais qui continue d’exercer ces activités antérieures), une mission de conception de la stratégie immobilière des opérateurs visant la rationalisation et la valorisation de leur patrimoine immobilier. |

[1] Il n’y a pas fort heureusement d’opérateurs non ODAC percevant des taxes affectées. Par contre il existe un compartiment d’autres personnes morales de droit public dépendant de l’État qui en perçoivent tout de même pour près de 2,2 Md€.

[2] Qui percevait près de 20,6 Md€ de CSG affectée en 2023 et 22,6 Md€ en 2025.

[3]https://www.ifrap.org/budget-et-fiscalite/faire-la-chasse-aux-petites-taxes-chiche

[4]https://www.ccomptes.fr/sites/default/files/2025-04/20250417-Taxes-a-faible-rendement.pdf

[5] https://www.lesechos.fr/economie-france/budget-fiscalite/deficit-baisser-les-frais-de-fonctionnement-des-agences-de-letat-ne-rapportera-pas-des-milliards-deuros-2163364

[6] Voir La Revue de la Fondation iFRAP, n°263, p.19.

[7] https://www.ifrap.org/etat-et-collectivites/operateurs-de-letat-les-fusions-reprennent-mais-quand-la-baisse-des-depenses

[8] Le rapport 2023 de la Cour des comptes sur cet organisme n’a même pas été publié, ce qui est extrêmement rare voir https://blogs.alternatives-economiques.fr/abherve/2024/08/04/afpa-la-decision-de-la-cour-des-comptes-de-ne-pas-publier-son-rapport-ne-peut-que-susciter-de-l-inquietude

[9] https://www.leparisien.fr/economie/letat-a-vendu-645-biens-pour-280-millions-deuros-en-2023-indique-le-ministre-thomas-cazenave-07-04-2024-RPNDXXOM7NB3BGXDNEY6AHL3KA.php

[10] https://www.ifrap.org/etat-et-collectivites/immobilier-public-reprendre-la-main