Programme de Stabilité 2013-2017 : la trajectoire des prélèvements obligatoires est-elle crédible ?

Le gouvernement a rendu public son nouveau programme de stabilité 2013-2017, une lecture fine de ce programme permet de dire de façon quasi certaine que nous nous dirigeons droit vers une augmentation de la TVA et/ou une augmentation de la CSG car, rien que pour 2013, il manque 15 milliards de recettes qui sont affichées par Paris mais non ou peu renseignées.

Par ailleurs, les comparaisons que nous avons effectuées entre les rentrées fiscales 2013, 2012 et 2011 montrent que, malgré les augmentations d'impôts votées ces dernières années, il faut constater des recettes généralement inférieures aux prévisions. A vérifier d'ici juin mais cela pourrait vouloir dire que, contrairement aux hausses de recettes attendues, les recettes fiscales peuvent se révéler largement en deçà des espérances.

Le gouvernement a déjà dû revoir drastiquement son hypothèse de croissance pour les années 2012, 2013 (respectivement 0% et 0,1%) et 2014 (1,2%). Il revoit ses prévisions de croissance mais considère revenir, dès 2015, avec une croissance de 2% [1] . On connaît les réserves du Haut Conseil des finances publiques sur la crédibilité des fondamentaux macroéconomiques de cette modélisation et ce 2% semble toujours très volontariste et peut conduire encore à sous-estimer les économies à réaliser sur les dépenses.

Le principal problème pour le gouvernement réside dans le fait de faire peser l'essentiel de son effort sur l'augmentation des prélèvements obligatoires (PO) en 2013 (+1,4 point de PIB), tandis que des économies en dépenses doivent progressivement prendre le relai (réduction en dépenses de 3 points de PIB entre 2013 et 2017) à mesure que les PO baisseraient pour revenir à leur niveau de 2013 en 2017 (-0,2 point de PIB) sur la période.

Le risque est de nous retrouver tétanisés par l'importance de la falaise fiscale à franchir pour respecter la parole de la France, cherchant par tous les moyens des recettes supplémentaires (« petites » taxes diverses sur la production qui handicapent déjà nos petites et moyennes entreprises) quand il faudrait déjà bénéficier de décisions courageuses de baisse des dépenses qui devraient dater de 2010…

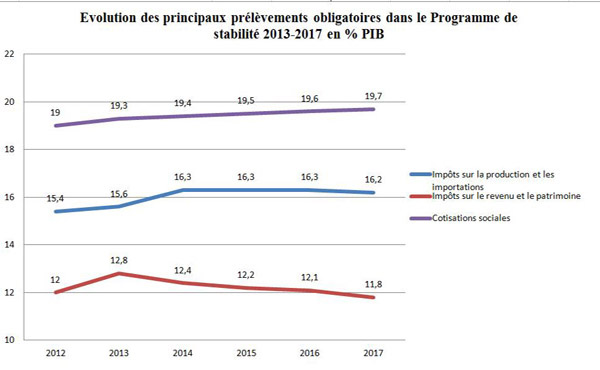

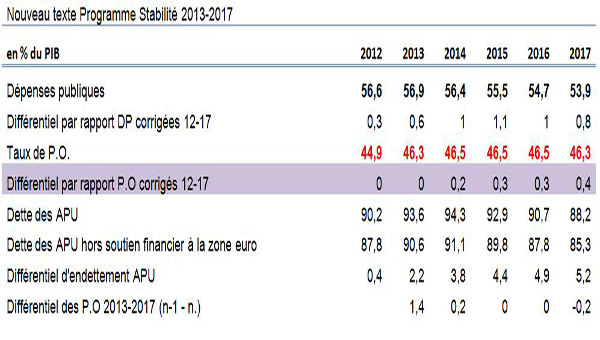

1) Le programme de stabilité anticipe une baisse de l'imposition des particuliers mais une hausse sur les entreprises malgré le CICE :

Programme de stabilité 2013-2017, annexes statistiques p.80, Fondation iFRAP 2013

Si l'on regarde comme nous y invite le graphique ci-dessus le devenir des PO sur la période 2013-2017, on constate que le gouvernement vise un alourdissement continu des cotisations sociales (19,3% jusqu'à 19,7%), un renforcement des impôts pesant sur la production et les importations malgré l'entrée en puissance du CICE (+0,7 point entre 2013 et 2014, puis stable au-delà), ce qui alourdit globalement la fiscalité sur les entreprises. Par contre, on assisterait à une diminution sensible après 2013 de l'imposition des revenus et du patrimoine après un point culminant à 12,8% avec une attrition de près de 1 point de PIB sur la période, descendant même en-dessous du niveau atteint en 2012 en 2017 (11,8% du PIB contre 12% PIB) [2] . 2013 apparaît donc comme une année doublement charnière :

![]() Elle se doit d'être productive fiscalement puisque le « bond en avant fiscal » intervient lors de cette année (+1,4 point de PIB) et ne devrait plus s'apprécier au maximum que de 0,2% de PIB l'année d'après pour se maintenir ensuite et décroître en fin de période (effet cycle électoral).

Elle se doit d'être productive fiscalement puisque le « bond en avant fiscal » intervient lors de cette année (+1,4 point de PIB) et ne devrait plus s'apprécier au maximum que de 0,2% de PIB l'année d'après pour se maintenir ensuite et décroître en fin de période (effet cycle électoral).

![]() Elle doit être productive aussi parce que l'accroissement des dépenses publiques se poursuit en 2013 avec +0,3 point de PIB, pour ensuite décroître à partir de 2014.

Elle doit être productive aussi parce que l'accroissement des dépenses publiques se poursuit en 2013 avec +0,3 point de PIB, pour ensuite décroître à partir de 2014.

Tout le problème est de savoir si les « productivités » de certaines de nos recettes n'ont pas atteint leur « maximum » de Laffer, sommet au-delà duquel si la pression fiscale continue de s'accroître, l'évitement de l'impôt devient prédominant induisant une attrition des recettes [3] .

2) Le choc fiscal de 2013 sur les PO est-il crédible ?

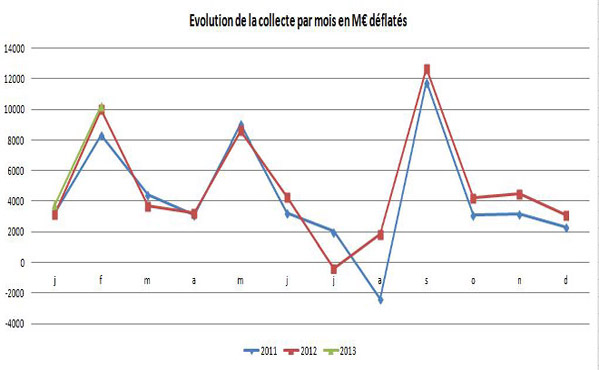

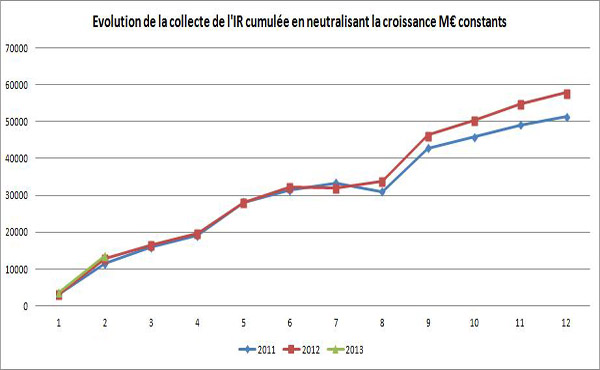

Une récente note d'actualité [4] invitait à s'interroger sur le sujet, puisque l'institut COE-Rexecode croyait déceler dès la situation mensuelle budgétaire de l'État de février dernier un retard dans les recettes d'impôts notamment s'agissant de la TICPE (produits pétroliers) -18,1% et de -0,3% sur la TVA. Nous pensons pour notre part qu'il est bien trop tôt pour se prononcer sur le sujet. En effet notamment s'agissant des recettes d'IR, les progrès réalisés dans la collecte « mensualisée » en 2013 risquent de brouiller les chiffres, et les recettes de TVA sont elles aussi très sensibles à la conjoncture et peuvent subir des effets de rattrapage sur le reste de l'exercice. Pour s'en convaincre on mettra en perspective les sommes collectées sur les exercices 2011 à 2013 sur base mensuelle et cumulée annuelle (voir graphiques 2 et 3) : On constatera qu'à l'heure actuelle il est beaucoup trop tôt pour pouvoir se prononcer sur un effondrement « visible » des recettes publiques de l'État (et non de l'ensemble des administrations publiques [5] et qu'à tout le moins, une tendance globale devrait être perceptible (si l'on en croit les tendances des deux années antérieures), à compter de la situation budgétaire mensuelle d'août 2013 soit, étant donné le délai de publication, la publication d'octobre 2013, malheureusement au moment même du débat du budget 2014.

Sources : Ministère du Budget, Fondation IFRAP 2013.

Sources : Ministère du Budget, Fondation IFRAP 2013.

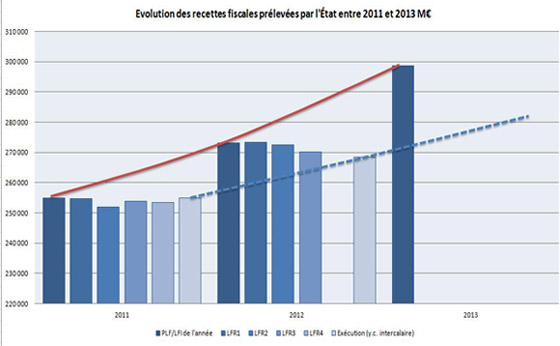

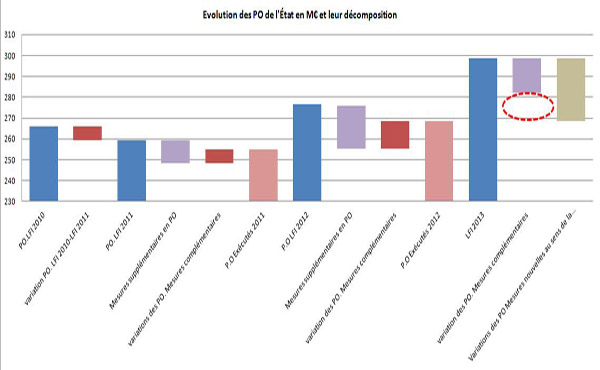

Des éléments indirects permettant d'émettre des doutes sur le niveau attendu des prélèvements obligatoires en 2013 existent-ils ? Pour répondre à cette question, il peut être utile de mettre à profit les expériences passées. Que constate-t-on pour les années 2011 et 2012 ? (voir graphique 4) au niveau des prélèvements obligatoires de l'État :

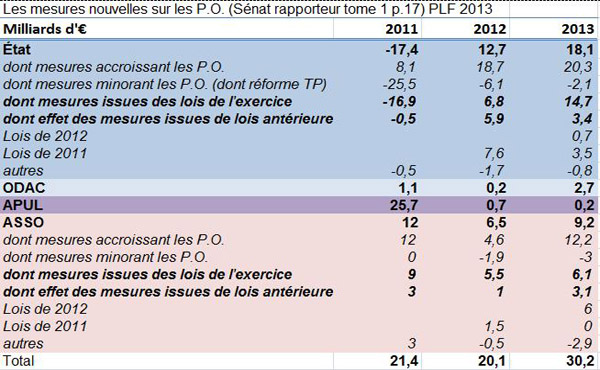

On vérifie graphiquement que sur les deux dernières années les recettes fiscales en loi de finances initiale (au sein de l'État) ont été réévaluées généralement à la baisse en lois de finances rectificatives et également en exécution [6]. Le différentiel d'exécution par rapport à la programmation a été de 136 millions d'euros supérieur en 2011 mais de 4,67 milliards d'euros inférieur à la prévision en 2012, alors que les recettes fiscales avaient augmenté de 13,4 milliards d'euros. Afin d'affiner l'analyse il peut être pertinent de regarder la décomposition des variations constatées (graphique 5) : Nous avons représenté la décomposition des variations de lois de finances entre elles (LFI/loi de règlement) en mettant en exergue les mesures supplémentaires en PO programmés [7] (telles que figurant dans le rapport sur les prélèvements obligatoires et leur évolution, ils sont représentés en mauve), les écarts constatés par rapport à l'exécution (en rouge) et pour 2013, le rapprochement avec les mesures supplémentaires annoncées dans le cadre de la loi de programmation des finances publiques (en gris).

Sources : Annexes budgétaires PLF2010-2013, LPFP 2012-2017, programme de stabilité 2013-2017 unité Md €

Sources : Annexes budgétaires PLF2010-2013, LPFP 2012-2017, programme de stabilité 2013-2017 unité Md €

Il est alors possible de constater que les mesures supplémentaires demandées dans le cadre des projets de loi de finances (mauve) sont généralement insuffisantes pour atteindre les objectifs arrêtés (comparaison des barres bleues et des barres roses). Par ailleurs, la barre grisée en fin d'exercice représente un effort de 30 milliards qui correspond à l'augmentation des PO sur l'État par rapport au niveau atteint en 2012 [8] Le problème c'est que ces 30 milliards sont comparables à l'effort en matière de PO requis pour 2013 sur l'ensemble des administrations publiques et pas seulement de l'État. Sur ce schéma (voir infra), l'État n'envisage d'accroître ses recettes fiscales par des mesures nouvelles qu'à hauteur de 15 milliards d'euros. Il semble donc qu'il subsiste un écart de 15 milliards d'euros mal, voire non documentés, afin d'atteindre le niveau de prélèvements obligatoires attendus par l'État dans le cadre du PLF 2013 par rapport à l'exécution 2012 (en réalité un peu moins, environ 11,6 milliards d'euros dans la mesure où les recettes issues de mesures antérieures sont évaluées à 3,4 milliards). Tout semble reposer sur l'élasticité des recettes existantes (à la croissance ? qui est pourtant révisée à la baisse ?), et sur la lutte contre la fraude [9] et l'évasion fiscale, ainsi que sur la réduction des niches fiscales (voir encadré). Mais là encore, selon nous, l'effort est trop faible.

Un effet « niches fiscales » quasiment négligeable

En effet, les documents budgétaires les plus récents [10] montrent qu'avec une évolution spontanée de 1,41% environ, la croissance des dépenses fiscales actuelles est tout juste atténuée par les mesures d'économies nouvelles. L'absence d'arbitrage clair sur les dépenses fiscales à supprimer et celles à booster explique que le simple plafonnement des dispositifs (spécifiques à chacun et global) ne suffit même pas à aller au-delà d'une simple compensation de la création de dépenses fiscales nouvelles (0,6 milliard d'euros en 2013). Entre 2011 et 2013 les dépenses fiscales sont évaluées respectivement à 72,007 milliards d'euros, puis 70,915 et enfin pour 2013, à 70,769. La réduction n'est que de 146 millions entre 2012 et 2013, pour une économie réelle affichée de 1,147 milliard d'euros sur la période.

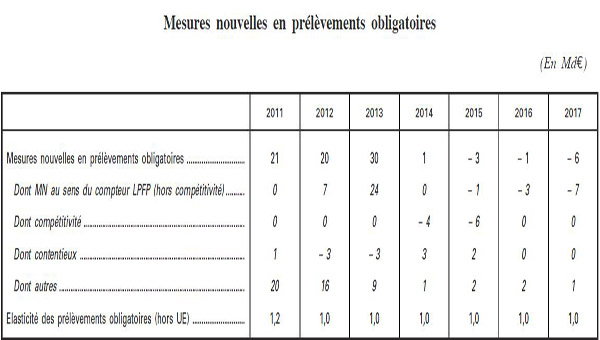

Si l'on veut maintenant identifier l'ensemble des mesures nouvelles indiquées par le gouvernement dans la LPFP 2012-2017. Celles-ci se présentent comme suit :

Sources : LPFP 2012-2017

L'exécutif table sur des mesures nouvelles en matière de prélèvements obligatoires de 30 milliards d'euros pour 2013. Leur documentation fine devrait se répartir comme suit : 14,8 milliards issus de mesures additionnelles incluses dans le PLF 2013, par ailleurs, 4,7 milliards de PO supplémentaires proviendraient du PLFSS pour 2013 et 5,3 milliards proviendraient de la LFR2 de juillet 2012 (voir tableau ci-dessous).

On relève que c'est sur le champ État que la progression est la plus importante (il faut extourner les mesures de régulation visant la réforme de la TP). Entre 2011 et 2013 ce sont pas moins de 47,1 milliards cumulés de PO qui ont été votés par le législateur. Par ailleurs il importe de dégager la ventilation exacte de ces accroissements. On vérifie ainsi que les mesures reconduites à partir des exercices antérieurs représentent près de 8,8 milliards cumulés. Malgré tout l'exercice 2013 voit l'effet de ces mesures antérieures baisser sensiblement par rapport à 2012. Les effets les plus importants résultent des lois de finances rectificatives de 2011. On peut constater sur le champ de la sécurité sociale (ASSO), un partage important 2/3, 1/3 en faveur des mesures nouvelles concernant les prélèvements sociaux.

Pour atteindre l'objectif de 30,2 milliards d'euros en 2013, les pouvoirs publics tablent donc très peu sur les effets d'élasticité, moyennement sur les effets des mesures antérieures, 6,5 milliards soit 21,5%, et à près de 78% sur l'efficacité des mesures nouvellement annoncées au cours de l'année, et tout particulièrement sur le champ « État » qui concentre à lui seul des mesures nouvelles représentant 48,6% de l'ensemble des mesures programmées (et 55% des mesures annoncées pour 2013). A supposer que les autres prélèvements obligatoires se maintiennent aux niveaux indiqués (sur les ODAC, les APUL et les ASSO), faire dépendre de mesures nouvelles sur le seul champ État, plus de la moitié des recettes additionnelles fiscales attendues, constitue un vrai risque étant donné les niveaux de réalisation antérieurs (cf infra).

3) Les « 6 milliards d'euros » de PO supplémentaires pour 2014, vraiment ? :

La loi de programmation des finances publiques 2012-2017 a commencé par annoncer 1 milliard de mesures nouvelles en 2014 en matière de prélèvements obligatoires, alors que la présentation en %PIB évoquait la stabilité. Dans le cadre du programme de stabilité 2013-2017 le rebond des PO anticipés pour 2014 est de 0,2 point de PIB, ce qui représente +4 milliards d'euros. L'effort demandé est donc, soit de 4 milliards, soit de 5 milliards d'euros (si l'on suppose qu'il manque toujours 0,05 point de PIB), mais pas de 6 comme annoncé, ce qui pourrait cacher en fait un rebond implicite de 0,3 au lieu de 0,2 point de PIB.

4) Enfin quelle est la crédibilité du déploiement du CICE à partir de 2015 ?

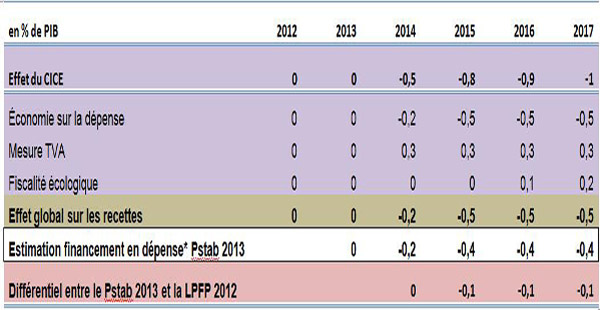

La « modélisation » du CICE (crédit d'impôt compétitivité emploi) était claire dans la loi de programmation des finances publiques publiée en décembre 2012. Il s'agissait de permettre un allègement des PO pesant sur les entreprises (dont nous avons vu qu'elles étaient particulièrement impactées par la hausse des prélèvements obligatoires à partir de 2014 (voir supra), soit +0,7 point de PIB (net du CICE, ce qui représente environ 14 milliards d'euros). Un allègement gagé par des hausses d'impôt spécifiques (TVA et fiscalité écologique) et une baisse des dépenses des administrations publiques. Dans sa pureté, le programme devait se dérouler ainsi,

Source : LPFP 2012-2017 et Programme de stabilité 2013-2017 tableau 3 p.16

Source : LPFP 2012-2017 et Programme de stabilité 2013-2017 tableau 3 p.16

On constate que la nouvelle programmation ayant intégré le CICE, celui-ci est annoncé financé en dépenses par une réduction de non plus 0,5 point de PIB d'économies en dépenses mais par simplement 0,4 de point de PIB à partir de 2015. Le différentiel de -0,1 point n'est pas explicité. Le gouvernement n'a-t-il tout simplement pas encore réussi à « trouver » les économies nécessaires afin de boucler son financement, ou attend-il finalement un rebond plus important de la fiscalité écologique ou de la hausse de TVA attendue ? (ce qui lui permettrait de faire moins d'efforts sur les dépenses).

Conclusion :

On le voit, l'évolution programmée des prélèvements obligatoires attendus pour 2013 et au-delà montre un certain nombre d'incertitudes qui reposent sur des lacunes dans la documentation des recettes programmées :

![]() Incertitudes en 2013 sur la réalisation des recettes attendues spécifiquement au profit de l'État, pour lesquelles nous identifions une zone grise de près de 15 milliards d'euros (par rapport à l'exécution 2012) reposant sur la croissance « naturelle » des recettes existantes et sur une surestimation de la productivité des efforts à réaliser sur les niches fiscales et dans la lutte contre la fraude fiscale.

Incertitudes en 2013 sur la réalisation des recettes attendues spécifiquement au profit de l'État, pour lesquelles nous identifions une zone grise de près de 15 milliards d'euros (par rapport à l'exécution 2012) reposant sur la croissance « naturelle » des recettes existantes et sur une surestimation de la productivité des efforts à réaliser sur les niches fiscales et dans la lutte contre la fraude fiscale.

![]() Incertitudes quant au volume sans précédent des mesures nouvelles attendues en matière de prélèvements obligatoires sur l'ensemble des administrations publiques qui représente près de 20,8 milliards sur les 30,2 affichés. Ce qui fragilise d'autant la solidité de la collecte attendue.

Incertitudes quant au volume sans précédent des mesures nouvelles attendues en matière de prélèvements obligatoires sur l'ensemble des administrations publiques qui représente près de 20,8 milliards sur les 30,2 affichés. Ce qui fragilise d'autant la solidité de la collecte attendue.

![]() Incertitudes quant au volume de l'augmentation des PO pour 2014 après le « choc fiscal » de 2013 : est-ce 4 milliards ou 6 milliards ?

Incertitudes quant au volume de l'augmentation des PO pour 2014 après le « choc fiscal » de 2013 : est-ce 4 milliards ou 6 milliards ?

![]() Incertitude enfin sur les économies en dépense à réaliser afin de financer le CICE, à partir de 2015 avec une minoration des économies à réaliser de près de 2 milliards d'euros au sein même de l'évaluation fournie dans le programme de stabilité 2013-2017.

Incertitude enfin sur les économies en dépense à réaliser afin de financer le CICE, à partir de 2015 avec une minoration des économies à réaliser de près de 2 milliards d'euros au sein même de l'évaluation fournie dans le programme de stabilité 2013-2017.

[1] LOI n° 2012-1558 du 31 décembre 2012 de programmation des finances publiques pour les années 2012 à 2017 disponible sur légifrance : http://www.legifrance.gouv.fr/affic…

[2] Note méthodologique : Nous avons choisi de ne représenter que les principaux impôts et cotisations sociales à l'exclusion des impôts en capital représentant les droits de succession et relativement stables sur la période par convention (oscillant entre 0,5 et 0,6 point de PIB), il s'agit de la catégorie D.91 Code SEC en comptabilité nationale. Par ailleurs, la clé de passage entre les impôts et cotisations et les PO est évaluée à -2 points de PIB environ, soit le montant des cotisations sociales imputées (D612) et des les impôts et cotisations notifiés mais non susceptibles d'être perçus (D.995).

[3] Soit par contraction spontanée de l'activité, soit par départ (exil fiscal au sens large) des personnes et des capitaux, soit par accroissement de la fraude et du marché noir.

[4] De l'institut COE-Rexecode du 19 avril 2013

[5] L'ensemble des administrations publiques recouvrant l'État, les ODAC (divers organismes d'administration centrale), les APUL (administrations publiques locales) et les ASSO (administrations de sécurité sociale)

[6] Le graphique présente les recettes fiscales telles qu'elles apparaissent dans la situation budgétaire mensuelle publiée par le ministère des Finances. Elles différent des PO publiés dans le rapport sur les prélèvements obligatoires et leur évolution pour l'exercice suivant en raison de divers retraitements statistiques et comptables (dont des recettes intercalaires complémentaires) et de l'ajout de recettes non fiscales, ainsi que du retraitement des cotisations non recouvrables ou imputées

[7] Telles qu'elles apparaissent dans le document Les prélèvements obligatoires et leur évolution, annexés au PLF de l'année en cours

[8] L'effort programmé de 30 milliards du gouvernement en PO annoncé dans le cadre de la loi de programmation des finances publiques 2012-2017 et ce niveau n'a pas été révisé dans le cadre du programme de stabilité 2013-2017 qui sera transmis à Bruxelles.

[9] Dont l'impact est évalué à +2 milliards en 2012, mais son impact sur 2013 ne devrait pas dépasser le même ordre de grandeur. Voir les développements consacrés au sujet dans le Programme de stabilité 2013-2017 p.61-63.

[10] Voir rapport du sénateur François Marc, PLF2013 tome 1, p.49 et suiv.