Oui, une baisse de la fiscalité énergétique est possible

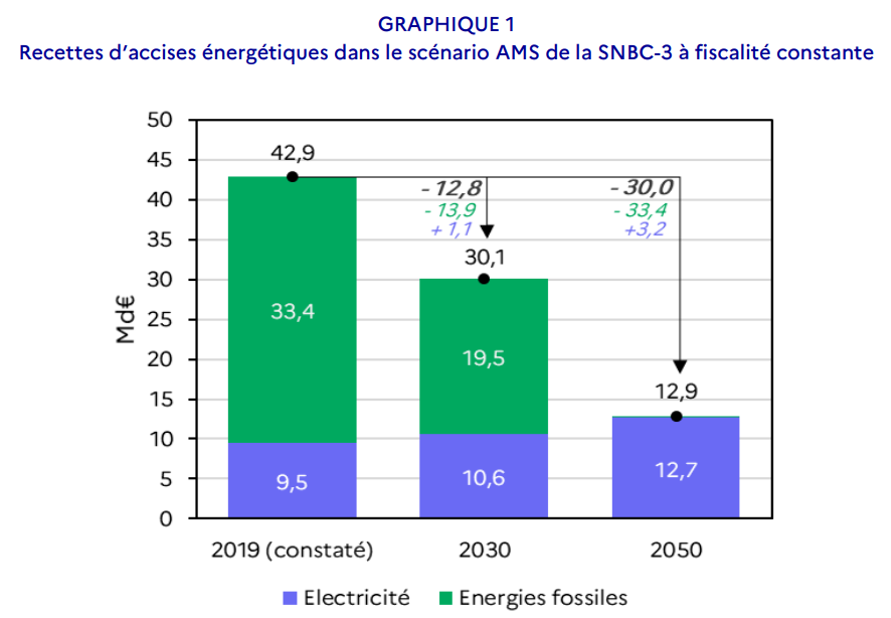

Dans un récent rapport préliminaire Les enjeux économiques de la transition vers la neutralité carbone (décembre 2023), la Direction du Trésor expose que la transition prévue par la SNBC-3 (Stratégie nationale bas Carbone dont la 3ème mise à jour est en cours d’élaboration) notamment s’agissant du secteur routier pourrait conduire à une baisse de la fiscalité énergétique estimée à -12,8 milliards d’euros d’ici 2030 et de -30 milliards d’euros d’ici 2050, soit une quasi-disparition de la fiscalité sur les énergies fossiles (soit -33,2 milliards d’euros) à cet horizon et une faible appréciation de la fiscalité sur l’électricité (+3,2 milliards). Une dynamique qui ne parviendrait pas à financer la transition elle-même et les externalités du secteur routier (pollution, accidentologie, usure des infrastructures), dont le taux de couverture passerait de 90% dans la situation en vigueur (2020) à 55% en 2050. En réalité, il faudrait également intégrer certains progrès techniques comme l’usage de l’intelligence artificielle dans le cadre des véhicules autonomes… dont l’évolution s’accélère et qui devrait rétroagir sur la trajectoire définie par la DG Trésor. Le taux prévisionnel de couverture des coûts externes par sa tarification en serait bouleversé.

Une trajectoire fiscale dressée par la DG Trésor très érodée à horizon 2050

« Le changement climatique et la transition bas-carbone auront des implications importantes et multiples pour les finances publiques » en particulier s’agissant de « l’érosion des recettes de fiscalité énergétique résultant de la transition bas-carbone, à fiscalité inchangée. »

Ce cri d’alerte, la DG Trésor l’appui sur un diagnostic « statique ». Les effets dynamiques et de bouclages n’étant évalués que dans le cadre du rapport définitif qui sera publié en 2024. En décembre 2023 il ne s’agit que d’un rapport d’étape, permettant d’offrir les 1ères estimations du Trésor par grands enjeux qui auront chacun leurs effets sur les finances publiques :

Coût et financement des politiques de transition mises en œuvre (recettes de tarification carbone supplémentaires et/ou dépenses supplémentaires de décarbonation) ;

Coûts des effets physiques du changement climatique en fonction de leur mutualisation ;

Baisse des recettes fiscales s’appuyant sur les énergies fossiles dont on programme la sortie…

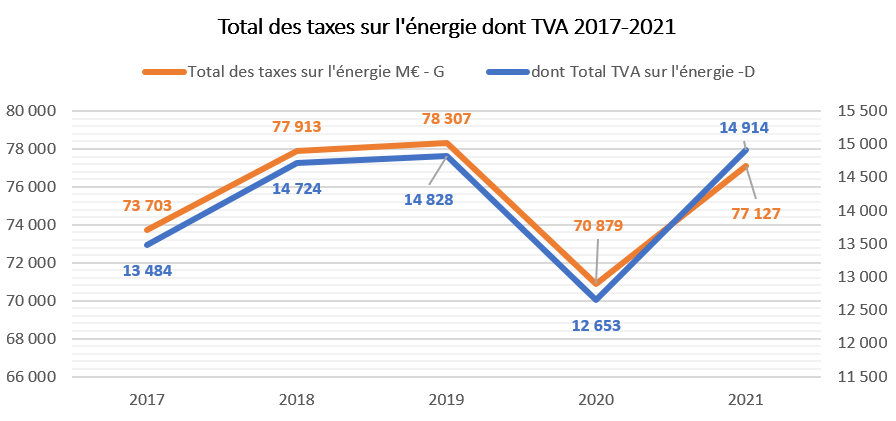

S’agissant des baisses de fiscalité énergétiques, le rapport ne les envisage que hors TVA. Or sur segment là également, il existe une ressource TVA non négligeable, ce que nous démontre le rapport annuel Les chiffres clés de n’énergie[1].

Note : Ministère de la transition écologique et de la cohésion des territoires (MTECT)

TVA M€ | Charbon | Pétrole brut | Produits pétroliers raffinés et biocarburants | Gaz naturel | Bois énergie | Electricité | Chaleur commercialisée | Total |

|---|---|---|---|---|---|---|---|---|

2017 | 2 | 0 | 7 899 | 1 417 | 101 | 3 978 | 87 | 13 484 |

2018 | 2 | 0 | 9 047 | 1 433 | 98 | 4 060 | 84 | 14 724 |

2019 | 2 | 0 | 8 815 | 1 621 | 105 | 4 205 | 80 | 14 828 |

2020 | 2 | 0 | 6558 | 1419 | 115 | 4489 | 70 | 12 653 |

2021 | 2 | 0 | 8393 | 1555 | 135 | 4738 | 91 | 14 914 |

Note : Ministère de la transition écologique et de la cohésion des territoires (MTECT)

S’agissant de la fiscalité énergétique, la TVA pèse en 2021 pour près de 14,9 milliards d’euros, dont 8,39 milliards sur les produits pétroliers raffinés et biocarburants, 1,55 milliards sur le gaz naturel et 4,74 milliards d’euros sur l’électricité. Un montant non négligeable, mais que ne couvre pas à ce stade le rapport.

Le rapport prend pour origine 2019, année de référence afin de faire abstraction des effets de crises sanitaires et énergétiques, et en se focalisant sur les accises relatives aux énergies fossiles : TICPE, TICGN (hors TVA) qui représenteraient des recettes nettes de 33 milliards d’euros en 2019 (1,4 point de PIB). Ces recettes sont principalement affectées au budget de l’Etat (pour 60%, soit 20 milliards), aux collectivités locales (36,4%) et à l’AFITF (3,6%, soit 1,2 milliards d’euros[2]). Or d’après les calculs de la DG Trésor « il est estimé qu’un scénario compatible avec les objectifs climatiques générerait, à fiscalité inchangée, une perte d’accise sur les énergies fossiles (ex-TICFE et ex-TICGN) de l’ordre de 14 milliards d’euros 2030 et 33 milliards à horizon 2050. »

Dans le même temps, la consommation d’électricité anticipée générerait une hausse de la recette d’accise sur l’électricité (ex-TICFE) de +1 milliard en 2030 et +3 milliards d’euros en 2050.

En effet « l’électrification réduit les recettes d’accise via un effet tarifs et un effet d’assiette » ; en effet d’une part l’électricité est moins taxée que les énergies fossiles et l’électrification s’accompagne de gains d’efficacité énergétiques qui réduisent la consommation énergétique finale.

Mais encore une fois comme le rappelle le rapport il s’agit d’une estimation purement « statique » : « Ces estimations s’abstiennent de tout bouclage macroéconomique et notamment ne prennent pas en compte la réallocation de la consommation et de l’activité, qui aurait aussi des effets sur les recettes publiques. » Or ces éléments peuvent être significatifs. Les chiffres présentés ne prenant pas en compte « les effets retour sur la TVA et l’impôt sur les sociétés ni les hausses de tarif prévues ou envisagées par le PLF 2024. »

Un bilan qui ne prend pas en compte la montée en charge de la conduite autonome

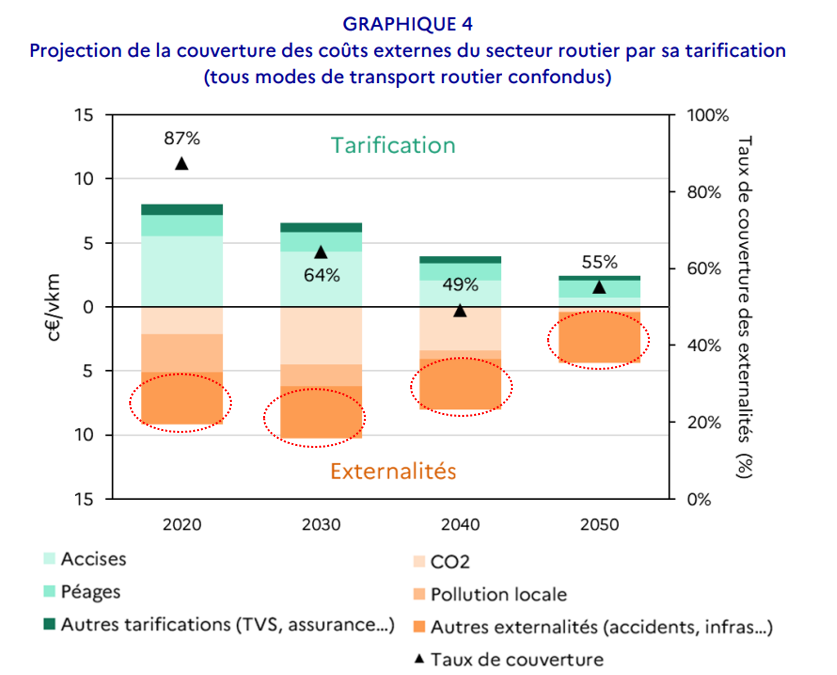

Comme le relève le rapport « le secteur routier est à l’origine de la quasi-totalité des recettes de TICPE (hors TVA) perçue par la puissance publique dans l’ensemble des secteurs économiques. » Les projections fournies par la DG Trésor, montrent un point bas de la couverture par les recettes des externalités dans l’ensemble du secteur routier pour 2040 (taux de couverture à 49%).

Par ailleurs, « compte tenu de l’électrification, le taux de couverture des externalités dans le secteur routier pourrait chuter à 55% d’ici 2050 » car l’électrification s’accompagnerait d’une baisse de près de trois quarts de la tarification en moyenne sur les différents modes « plus forte que la réduction des externalités, du fait d’une moindre fiscalité au kilomètre parcouru pour les véhicules électriques. »

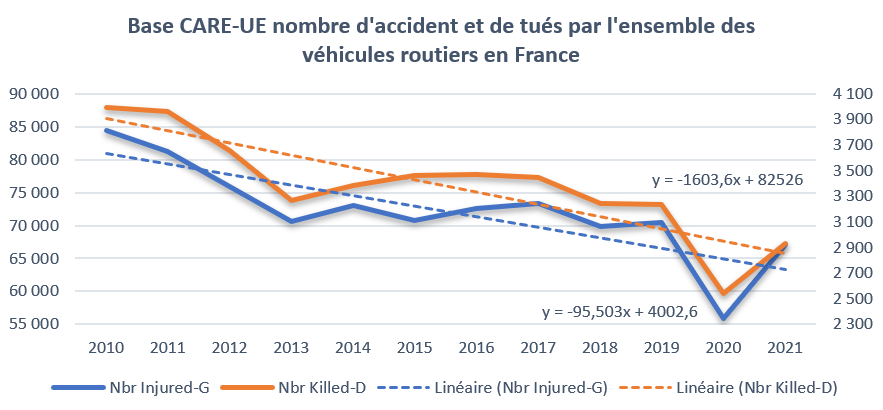

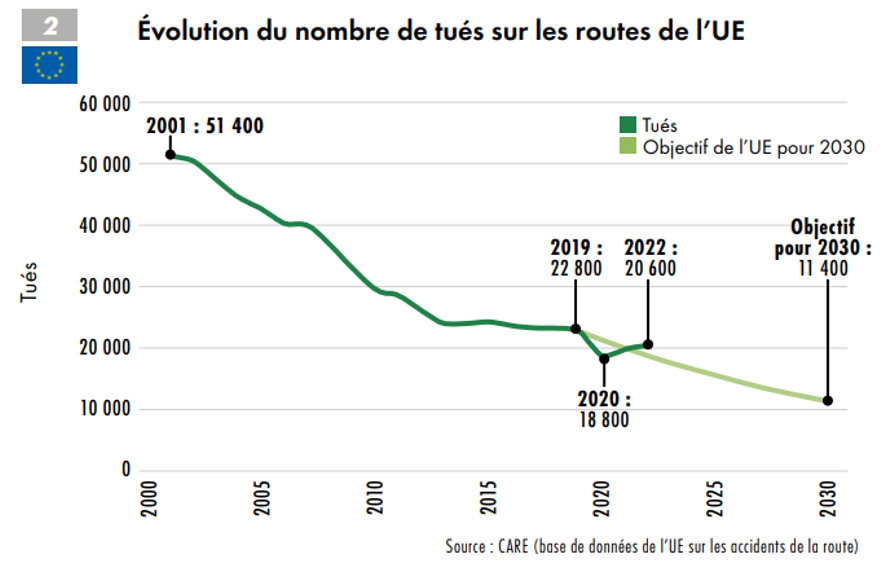

Ce qui est étonnant, c’est la non-baisse du segment accidents et infrastructures. On peut certes penser que la baisse de l’accidentologie serait compensée par la hausse du coût des infrastructures, mais tout de même, la trajectoire la prévoit « constante » sur l’ensemble de la trajectoire. Pourtant les chiffres récents sont orientés résolument en sens contraire. Si on consulte la base CARE-UE, le nombre d’accidents et de tués pour l’ensemble des véhicules routiers en France est en baisse drastique depuis 2010[3] :

Entre 2010 et 2021 on enregistre une baisse des blessures (tous modes de transports routier/tous véhicules) de -21%, et le nombre de tués de -27%. Par ailleurs, comme le relève le rapport DEKRA sur la sécurité routière 2023[4], plus largement au niveau européen, des statistiques analogues sont constatées, avec un objectif de 11.400 tués au niveau de l’UE en 2030, soit par rapport à 2019, une baisse de -50% :

Le rapport montre qu’aux Etats-Unis, principal lieu d’expérimentation des véhicules autonomes, entre le 29 juin 2021 et le 15 mai 2022, 130 accidents impliquant au moins un véhicule autonome avec des niveaux de 3 à 5 ont été signalés. Mais « l’analyse ensuite effectuée par la NHTSA a également montré qu’il s’agissait en premier lieu d’accidents bénins » (avec 1 personne grièvement blessée). Si aujourd’hui la technologie testée n’est pas encore mature, rien ne dit qu’elle le soit à horizon 10 ans[5] et puisse être généralisée 10 ans plus tard (soit 2040 environ).

Songeons qu’en 2022, à partir du 6 juillet, tous les nouveaux modèles de véhicules dans l’UE « doivent être dotés d’un système intelligent d’adaptation de la vitesse (…) d’un avertisseur de fatigue, d’une aide au freinage d’urgence, d’une alerte de franchissement de la ligne d’urgence et d’un dispositif de contrôle de la pression des pneumatiques », l’ensemble de ces dispositifs étant élargi à l’ensemble des véhicules neuf à compter de juillet 2024.

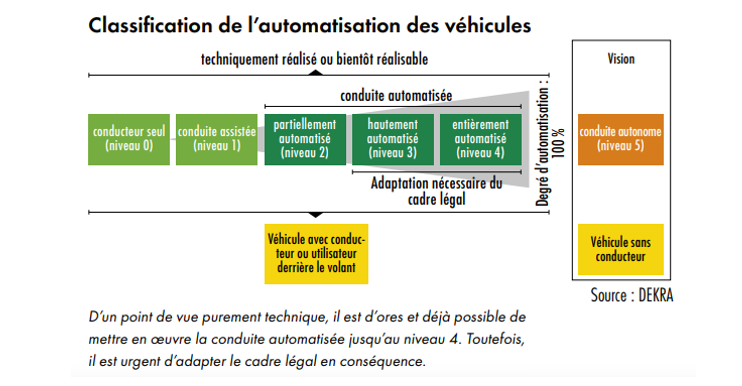

Les classifications des véhicules autonomes Les véhicules sont classés aujourd’hui en fonction de leur degré d’autonomie, allant d’un niveau 0 (conducteur seul) au niveau 5 (conduite parfaitement autonome – sans conducteur). Les degrés allant de 1 à 4 supposent la présente dans le véhicule d’un conducteur en capacité de reprendre les commandes de l’appareil :

A noter que s’agissant des degrés d’automatisation 3 et 4, leur généralisation supposerait une adaptation du cadre légal qui n’est pas encore d’actualité en Europe.

|

S’agissant de services de flotte de transports routiers autonomes (frets, lignes de bus et transports collectifs), la France s’est dotée d’une stratégie d’automatisation et de connectivité 2022-2025 avec pour ambition un objectif de « 100 à 500 services sans opérateurs à bord, soit plusieurs milliers de véhicules » dès 2030[6]. Il est donc pour le moins curieux que la trajectoire retenue par la DG Trésor dans son étude prospective n’inclût pas ces évolutions techniques dans la baisse des externalités à couvrir par les recettes issues de la tarification (accises, péages, autres tarifs etc.). En effet si les évolutions technologiques (IA générative etc.) étaient prises en compte selon une probabilité raisonnable d’occurrence, le taux de couverture pourrait en être substantiellement modifié et pourrait même être proche des 100% voir légèrement en excédent.

Conclusion

Mettre en avant les pertes fiscales occasionnées par la transition écologique et mettre l’accent sur le Benchmark européen des pays dont le taux d’électrification du parc de véhicules routiers est plus important que le nôtre (Danemark (8%), Suède (10%), Norvège (27%) en 2022 contre 3% en France[7]) relève d’un procédé critiquable. En effet, les principaux pays considérés ont eu effectivement un choc d’érosion en matière d’accises assis sur les produits pétroliers, et l’ont internalisé progressivement en réduisant les dispositifs de défiscalisation à l’acquisition de véhicules électriques, en augmentant les droits sur l’acquisition ou l’utilisation des véhicules à moteur et en modifiant la tarification de l’électricité disponible pour ces véhicules. Pour autant ces stratégies se sont déployées alors même que les technologies réduisant l’accidentologie ou l’autonomie des véhicules (batteries) n’étaient pas suffisamment matures. Pour la France, la problématique est différente dans la mesure où le pays se déploie plus tard et donc avec des technologies à sa disposition beaucoup plus robustes et en accélération constante. Il semble donc prématuré à ce stade de considérer qu’un effondrement des taux de couvertures des coûts externes générés par ces technologies est inéluctable sans une augmentation concurrente d’une fiscalité assises sur cette nouvelle donne énergétique (et non sur la tarification carbone dont l’attrition est programmée). Cela pourrait accréditer la thèse d’un agenda caché. En réalité il est probable que le recours à l’IA générative permette d’accélérer le déploiement de la conduite autonome et de faire baisser les coûts externes liés aux accidents mais aussi à la régulation des flux (bouchons etc.), ce qui devrait aboutir à un taux de couverture beaucoup plus équilibré (nonobstant la baisse attendue de la part fiscale de la tarification des transports routiers).

[1] Dernière version publiée, septembre 2023 https://www.statistiques.developpement-durable.gouv.fr/chiffres-cles-de-lenergie-edition-2023

[2]https://www.afit-france.fr/rapports-dactivite-40

[3] https://dashboard.tech.ec.europa.eu/qs_digit_dashboard_mt/public/extensions/MOVE_CARE_public/MOVE_CARE_public.html

[4]https://www.dekra-roadsafety.com/fr/archives/

[5]https://www.auto-infos.fr/article/les-francais-restent-mefiants-face-a-la-technologie-des-vehicules-autonomes.279922, le sondage associé montre que 41% des français pensent que la technologie sera déployée d’ici 10 ans. 89% qu’elle verra obligatoirement le jour dans un futur proche.

[6] https://www.ecologie.gouv.fr/mobilite-routiere-automatisee-et-connectee

[7] Et 4% pour les principales flottes, voir https://www.transportenvironment.org/wp-content/uploads/2023/03/03-2023_Briefing-Electrification-des-flottes-francaises-1.pdf